更新日:2019/12/16

家族(親・子供・兄弟)の借金はあなたに支払い義務があるのか?

(0)

この記事を評価する

評価を設定してください ×

「あなたのお父さんには借金があります。家族なんだから代わりに支払ってくださいよ!」

「家族の借金なんだから、息子に返済義務があるのは当然ですよね?」

突然、こんな風に迫られたら、だれでもあわててしまうと思います。

でも、安心してくださいね。

お父さんやお母さん、またはご兄弟の借金の返済義務は、

あなたにありません。

たとえ家族でも借金を肩代わりする必要は一切ないのです。

こんにちは。

当サイト、ファイグーの編集部で常日頃から弁護士さん・司法書士と一緒に記事を作り続けている田中です。

この記事をご覧になっているということは、両親や兄弟の借金の返済義務が自分にあるのか不安に思っているのかもしれませんね。

先ほどお伝えしたとおり、家族の借金の返済義務はあなたにありません。

しかし、ここで重要なポイントがあります。

家族の死後、なにもしないでいると、あなたが借金を引き継ぐことになってしまうかもしれないということです。

知らず知らずのうちに借金を背負わされてしまうなんて、たまったものではありませんね。

ほかにも、『家族の借金の連帯保証人になっているケース』や『配偶者が抱えている借金のうち、生活に必要なもの』はあなたにも返済義務が生じます。

そこで今回は、この『家族の借金を支払わなければならない3つのケース』について、くわしく解説していくことにしました。

解説者は、弁護士さんと司法書士さん。

そして編集者はファイグー編集部で借金問題の記事を書き続けて3年になる私こと、田中です。

この記事がひとりでも多くの借金問題を抱えている人に届けばうれしいです。

それでは本編に入りますね。

-

松岡 慶子司法書士

2014年司法書士登録。

大阪市内の司法書士法人で、債務整理、訴訟業務に従事した後、2016年に「はる司法書士事務所」を開設。債務整理業務を中心に、依頼者に利益となる問題解決方法を提案し、生活再建に向けたサポートをしています。

監修した書籍は「不動産登記のしくみ」「商業登記のしくみ」「NPO、一般社団法人、社会福祉法人のしくみと設立登記・運営マニュアル」「これならわかる 入門図解 任意売却と債務整理のしくみと手続き」(ともに三修社発行)。 -

糸井 耕佑弁護士

地方法律事務所に勤務する若手の弁護士。離婚、交通事故、債務整理、労働トラブル、刑事事件など幅広い案件を取り扱っています。

※ アドバイザーはこちらの記事の筆者ではありません。記事の途中でアドバイザーとしてコメントしております。 -

田中 靖子編集者

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

- 目次

- 家族の借金を肩代わりする必要はない

- 例外(1)借金の連帯保証人になっている場合

- 例外(2)配偶者が抱えている借金のうち、生活に必要なもの

- 例外(3)借金を相続した場合

- 家族の借金は『知って』『整理して』『防止する』ことが大事

- まとめ

家族の借金を肩代わりする必要はない

アニキ(わるきち)に借金を肩代わりしてほしい・・・

いやいや、たとえ家族でも、借金を肩代わりしてもらうことはできないよ!

返済の義務は、あくまでも借りた本人にあるからね。

しょぼーん・・・

そもそも きみとわるきちは家族じゃないだろ。

それにきみ、借金なんてしてたっけ?

うん。

このまえにゃんきちくんから100円借りたじゃん。

いや、それは返せるだろ!

基本的に、あなたが家族・親族の借金を返済する必要はありません。

たとえ、親・兄弟・子供が抱えた借金でも、あなたに支払いの義務(返済義務)はありません。

住宅ローン、カードローンなど業者からの借入れはもちろん、個人間の借入れも肩代わりする必要はないです。

ですから、万が一「家族だから代わりに返せ」と借金返済を要求されたら、断固拒否してくださいね。

また、「家族がどこにいるか教えてほしい」など、借金取り立てへの協力を求められても、応じる必要はありません。

家族の借金の返済義務を負う3つのケース(例外)

ただし、下記3つの例外にあてはまる場合は話が別です。

- 家族の借金の連帯保証人になっている場合

- 配偶者が抱えている借金のうち、生活に必要なもの

- 借金を相続した場合

上記の場合は、借金の返済義務を負うことになります。

ここからは、この3つの例外について説明していきます。

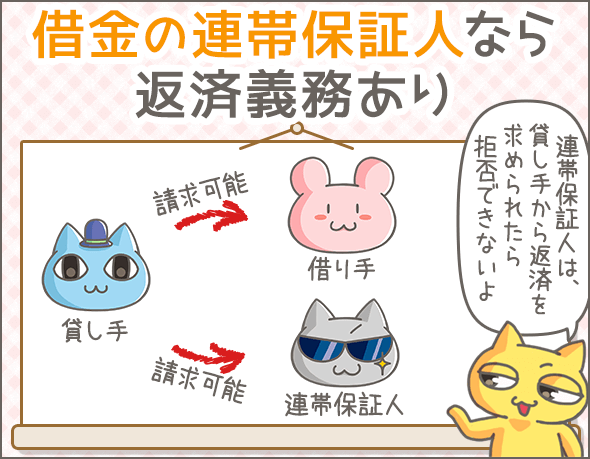

例外(1)借金の連帯保証人になっている場合

親子や兄弟だからといって、簡単に借金の連帯保証人になったりしちゃダメだよ。

なぜ?

連帯保証人は借り手と同じ返済義務を負うからさ。

自分で借りたお金じゃないのに、いざとなったら自分(連帯保証人)が返済しなければならないんだよ。

つまり、わるきちを連帯保証人にすればすべてをアイツに押しつけられるということか・・・。

こらこら!

連帯保証人は借り手と同じ返済義務を負います。

貸し手は、借り手と連帯保証人、どちらでも好きなほうに請求できるのです

いきなりあなた(連帯保証人)のほうに請求があっても、拒むことはできません。

借り手が債務整理をしても連帯保証人の返済義務は消えない

自力での返済が難しい場合、やむを得ず債務整理をすることもありますよね。

債務整理は、返済の負担を軽減するための法的手続きです。

主なものに、破産、任意整理、個人再生があります(※1)。

もし借り手が債務整理をしたら、連帯保証人の返済義務もチャラになるのでしょうか?

いえいえ、そんなことはありません!

借り手が債務整理をしても、連帯保証人の返済義務は消えないのです。

貸し手は、連帯保証人に一括返済を請求するでしょう。

実際のところ、

ローンの連帯保証人になる

⬇

借り手が破産

⬇

連帯保証人に一括請求

⬇

とうてい払えないので連帯保証人も破産

・・・という風に、連鎖的に破産してしまうケースが多いですね。

もし連帯保証人になるなら、このことも覚悟しておきましょう。

※1

破産・・・裁判所が「もうこれ以上返済できない」と認めれば、借金の返済義務がなくなります。ただし、ほとんどの財産を没収されてしまいます。

任意整理・・・貸し手と交渉して、返済計画を立て直します。返済額や利息等の減額が目的です。

個人再生・・・借金を大幅に減額したうえで、原則3年で完済できるよう返済計画を立て直します。

勝手に連帯保証人にさせられていた場合は支払い拒否を

万が一、知らない間に連帯保証人にされていた場合は、「連帯保証人になった覚えはない」と主張して支払いを拒否しましょう。

裁判沙汰になることもある

貸し手からは、「連帯保証人の契約書があるので払ってください」と言われるでしょうが、覚えがなければ断ってください。

お互いゆずらない場合は最終的に裁判になります。

この場合、実印の押してある契約書を偽造されたりするとやっかいですね。

実印の管理状況(家族が持ち出せる状況だったか)、借り手の証言、筆跡鑑定などによる反論が必要になります。

糸井 耕佑 (弁護士)談

日頃から大事なものは厳重に保管しておきましょう。

とくに、印鑑、印鑑カード、印鑑証明書、本人確認書類、通帳などは、家族にも持ち出されないようにしてくださいね。

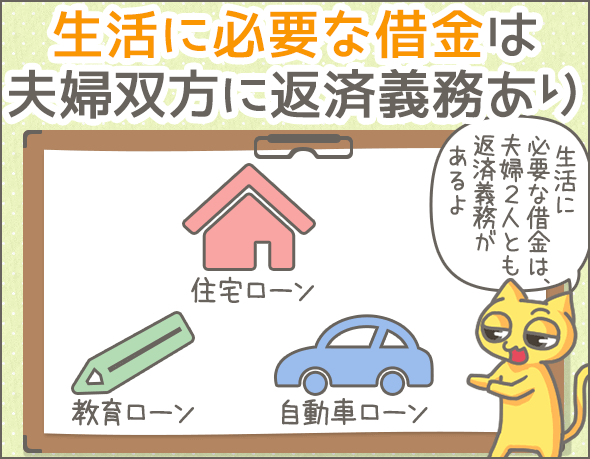

例外(2)配偶者が抱えている借金のうち、生活に必要なもの

家庭生活に必要な借金は、本人だけでなく夫や妻にも返済義務があるんだよ。

たとえば?

代表的なのは、住宅ローン、自動車ローン、教育ローンとかかな。

ぼくがくまきちのために教育ローンを組んだら、くまこにも返済義務があるってことか・・・

え!くまきちとくまこって誰!?きみ独身だろ?

生活に必要な借入れは、夫婦ともに返済義務が生じます(これを日常家事債務といいます)。

たとえば、住宅ローン、自動車ローン、子供の教育ローンなどが対象です。

また、キャッシング・カードローン、フリーローンなど、資金用途が自由なローンはケースバイケースです。すべて食費や光熱費などの生活費にあてた場合は対象となります。

基本的に、貸し手(この場合は銀行やカード会社)が、配偶者に返済を請求することはありませんが、訴えられた場合は話が別なので、注意してください。

万が一訴えられたら・・・

貸し手が訴訟を起こした場合は、「日常家事債務だから」という理由で夫婦双方を被告にする可能性があります。

糸井 耕佑 (弁護士)談

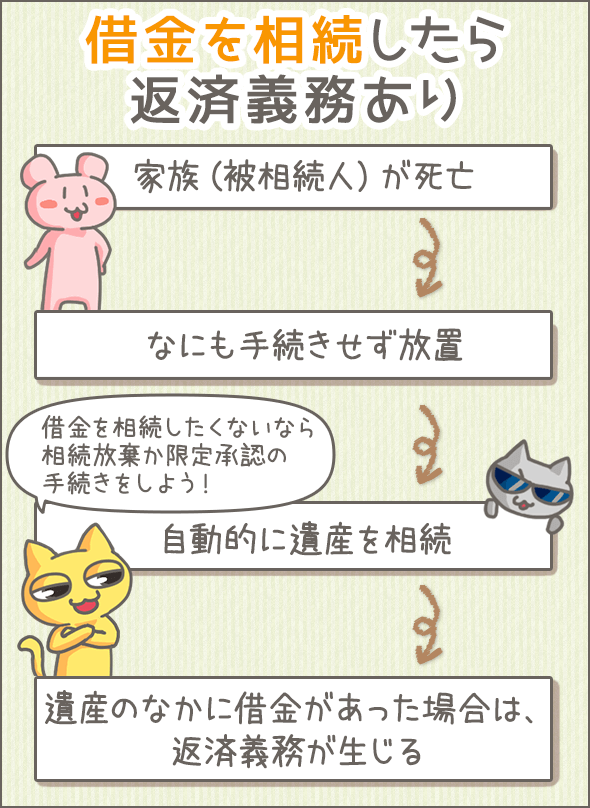

例外(3)借金を相続した場合

遺産を相続する場合、借金や連帯保証も相続してしまうことがあるから注意してね。

それはヤダ!どうすればいいの?

相続を放棄するか、プラスの遺産からマイナスの遺産を差し引いて相続するかの二択だね。

この場合、手続きの期限があるから注意してね。

ほうほう。

遺言書がない場合、遺産は相続人が相続することになります。

ただし、相続するのは、現金や不動産などの『プラスの遺産』だけではありません。

借金・連帯保証などの『マイナスの遺産』も相続する可能性があるので注意してください。

相続人って誰のこと?

遺言書がない場合、相続人となるのは被相続人(亡くなった人)の家族です。

まず、配偶者は必ず相続人となります。

その他 相続人の優先順位は非常にややこしいので、よくあるパターンをまとめてみました。

| パターン | 相続人 | 補足 |

|---|---|---|

| 既婚 子供あり |

配偶者と子供が相続人 | 子供が他界している場合は、代わりにその子供(被相続人の孫)が相続人となる |

| 既婚 子供なし |

配偶者と両親が相続人 | |

| 既婚 子供なし 両親・祖父母他界 |

配偶者と兄弟姉妹が相続人 | 兄弟姉妹が他界している場合は、代わりにその子供(被相続人の姪・甥)が相続人となる |

| 独身(もしくは離婚・死別) 子供あり |

子供が相続人 | 子供が他界している場合は、代わりにその子供(被相続人の孫)が相続人となる |

| 独身(もしくは離婚・死別) 子供なし |

両親が相続人 | |

| 独身(もしくは離婚・死別) 子供なし 両親・祖父母他界 |

兄弟姉妹が相続人 | 兄弟姉妹が他界している場合は、代わりにその子供(被相続人の姪・甥)が相続人となる |

なお、『両親は他界しているが祖父母は生きている』というケースは珍しいので、上記のパターンから外しています。

期限内に手続きしないと借金を相続することに・・・

相続方法を検討するため、まずは遺産の内容(種類・金額など)を調査する必要があります(※2)。

遺産の中身がわかったら、3つのうちどの方法で相続するか検討しなければなりません。

| 相続の種類 | 内容 | どういうケースに向いている? |

|---|---|---|

| 相続放棄 | すべての相続の権利を放棄する | マイナスの遺産のほうが明らかに多い場合 |

| 限定承認 | プラスの遺産からマイナスの遺産を差し引いて相続する (マイナスの遺産のほうが大きかった場合は支払いが免除される) |

どちらが多いのかわからない場合 |

| 単純承認 | プラスマイナス関係なく、すべての遺産を相続する | プラスの遺産のほうが明らかに多い場合 |

※2

調査は身内で行うこともできますし、専門家(弁護士・司法書士等)に依頼するケースもあります。

相続放棄・限定承認の手続きは3ヶ月以内に行うこと

相続放棄・限定承認の手続き期限は、『自分が相続人だと知った日』から3ヶ月以内です。

3ヶ月以内に、裁判所で申し立てをしましょう。

相続放棄の手続きは、相続人が1人ひとり個別で行います。

自分の意志だけで放棄を決めることができるのです。

一方、限定承認の場合は、相続人全員が同意しなければなりません(※3)。

そのうえで、3ヶ月以内に手続きしなければならないので注意が必要です(※4)。

※3

反対者がいた場合、その反対者が相続放棄をすれば、自然と相続人から外れます。残りのメンバーで合意できれば問題ありません。

※4

相続人が複数いる場合、『自分が相続人だと知った日』がバラバラなこともありますね。このケースでは、知った時期がもっとも遅かった人に合わせてOKです。

期限内に手続きを行わないと借金も相続してしまう

期限内に相続放棄や限定承認の手続きをしなかった場合は、基本的に単純承認したものとみなされます(※5)。

この場合、被相続人の借金や連帯保証もすべて相続することになってしまうので注意が必要です。

「正確な借金の金額がわからない」「どこから借りていたのかわからない」など、少しでも不安がある場合は、とりあえず限定承認を選択しておきましょう。

※5

遺産の全部、または一部を処分した場合も、単純承認とみなされます。相続放棄や限定承認の手続きができなくなってしまうので注意しましょう。

自分が相続人だと知らなかった場合はどうなる?

相続放棄・限定承認の手続きは、原則として『自分が相続人だと知った日』から3ヶ月以内に行えばOKです。

ただし、被相続人の死亡から3ヶ月以上経っている場合は、「相続人であることを知らなかった」という明確な理由がなければ認められません。

例)

- 遠隔地にいて被相続人の死亡を知る手段がなかった

- 相続人と認知されていなかったので、誰も知らせてくれなかった

- 自分より優先順位の高い相続人が相続放棄したことを知らなかった

単に「知りませんでした」というだけでは認められないので、注意してください。

この場合、本人や家族の陳述書(言い分をまとめた書類)や、証拠となるもの(住民票や請求書)を裁判所に提出する必要があります。

相続の手続きは素人でもできる?

素人でも手続き自体は可能です。

ただし、遺産の規模が大きかったり、どこに・いくらあるのかはっきりしない場合は専門家(弁護士・司法書士など)に依頼することをオススメします。

専門家に依頼する場合は、財産目録の作成から遺産分割協議書の作成まで依頼すると、間違いが少なく、トラブルを防ぐこともできます。

家族の借金は『知って』『整理して』『防止する』ことが大事

ここまでで説明したとおり、基本的に家族の借金を肩代わりする必要はありません(一部の例外をのぞく)。

情けをかけて肩代わりしても、根本的な解決にはなりません。

返済がチャラになったことに味をしめて、また借金を繰り返す方も多いですからね・・・。

では、借金を抱えている家族を放っておけない場合は、どうすればいいのでしょうか?

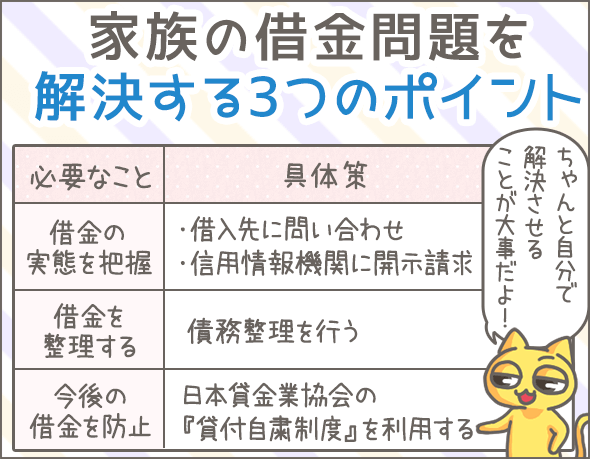

ポイントは、『借金の実態を知ること』『債務整理すること』『これ以上借入れできないようにすること』です。

まずは借金の実態を把握すること

借入先がはっきりしているなら、各社に問い合わせて「いくら借りているのか」を確認しましょう。

借入先がわからない場合や、本人が借金を隠している(可能性がある)場合は、専門機関を利用してください。

個人の借入れに関する情報(いわゆる信用情報)を管理している信用情報機関に開示請求を行いましょう(※6)。

日本には3つの信用情報機関があるので、もれなく確認したい場合は、3つすべてで開示請求を行う必要があります。

本人以外が手続きすると必要書類が増えて複雑になるので、できるだけ本人が手続きしてください。

各信用情報機関での開示請求方法を簡単にまとめてみました。

信用

情報

機関方法 手数料

(税込)開示までの日数 主な必要書類 日本信用情報機構

(JICC)スマートフォン 1,000円 1週間~10日ほどで開示結果が届く 本人確認書類 郵送 1,000円 1週間~10日ほどで開示結果が届く

- 開示申込書(ホームページから作成して印刷)

- 本人確認書類(1点~2点)

窓口

(東京・大阪)500円 その場で開示結果を受け取る

- 開示申込書(窓口備え付け)

- 本人確認書類(1点~2点)

CIC スマートフォン

パソコン1,000円 その場で確認可能 CIC指定のクレジットカード 郵送 1,000円 10日ほどで開示報告書が届く

- 開示申込書(ホームページから作成して印刷)

- 本人確認書類(2点)

窓口

(全国に7箇所)500円 その場で開示報告書を受け取る 本人確認書類(1点~2点) 全銀協

(全国銀行個人信用情報センター)郵送 1,000円 1週間~10日ほどで開示報告書が届く

- 開示申込書(ホームページから作成して印刷)

- 本人確認書類(2点)

開示結果を見れば、「どこからいくら借りているのか」がわかります。

複数の信用情報機関に同じ借入れの情報が記録されていることもあるので、注意しましょう。

また、下記の記事では信用情報機関への開示請求方法をくわしく解説しています。参考にしてみてくださいね。

【保存版】自分の借金総額を調べる方法。費用・方法・日数まとめ

※6

信用情報機関で管理されているのは、あくまでも金融業者(銀行・消費者金融・クレジットカード会社など)での借入れ・返済に関する情報です。個人間の借入れ、自治体からの借入れ、非正規業者での借入れについては記録されていないので、注意してください。

故人の情報も開示請求できる

あなたが相続人の場合、信用情報機関に開示請求をすることができます。

方法を簡単にまとめました。

信用

情報

機関方法 手数料

(税込)開示までの日数 主な必要書類 日本信用情報機構

(JICC)郵送 1,000円 1週間~10日ほどで開示結果が届く

- 開示申込書(ホームページよりダウンロード)

- 相続人の本人確認書類

- 戸籍謄本

- 故人が他界していることを示す書類

窓口

(東京・大阪)500円 その場で開示結果を受け取る

- 開示申込書(窓口備え付け)

- 相続人の本人確認書類

- 戸籍謄本

- 故人が他界していることを示す書類

CIC 郵送 1,000円 10日ほどで開示報告書が届く

- 開示申込書(ホームページよりダウンロード)

- 相続人の本人確認書類(2点)

- 戸籍謄本

- 故人が他界していることを示す書類

窓口

(全国に7箇所)500円 その場で開示報告書を受け取る

- 開示申込書(窓口備え付け)

- 相続人の本人確認書類(1点~2点)

- 戸籍謄本

- 故人が他界していることを示す書類

全銀協

(全国銀行個人信用情報センター)郵送 1,000円 1週間~10日ほどで開示報告書が届く

- 開示申込書(ホームページよりダウンロード)

- 相続人の本人確認書類

- 故人が他界していることを示す書類

- 戸籍謄本

故人の借金の探し方

故人の私物を整理するときに、借金に関する資料(借用書、返済日や残高に関するメモ、明細書など)を探してみましょう。

また、通帳を確認するのもひとつの手です。

定期的に同じ名義と入金・出金のやりとりがある場合、借金の可能性があります。

糸井 耕佑 (弁護士)談

自力で返済できないなら債務整理したほうがいい

借金の実態を把握したうえで、自力での返済が難しい場合は、はやめに債務整理を検討してください(※7)。

債務整理は、返済の負担を軽減するための法的手続きです。

主なものに、破産、任意整理、個人再生があります。

- 破産・・・裁判所が「もうこれ以上返済できない」と認めれば、すべての借金の返済義務がなくなります。ただし、ほとんどの財産を没収されてしまいます。

- 任意整理・・・貸し手と交渉して、返済計画を立て直します。返済額や利息等の減額が目的です。

- 個人再生・・・借金を大幅に減額したうえで、原則3年で完済できるよう返済計画を立て直します。

債務整理の種類・方法については下記でくわしく説明しています。

また、「どうすればいいかわからない」「どの方法がいいかわからない」という場合は、弁護士や司法書士などの専門家に相談しましょう。

初回は相談無料のところが多いので、気軽に相談してみてくださいね。

下記では、債務整理を依頼する弁護士事務所の選び方を解説しています。

借金返済の相談先の選び方。債務整理を100件以上扱った法律家の話

※7

連帯保証により返済義務を負った方、相続により返済義務を負った方も債務整理することができます。

貸付自粛制度は5年間借金をできなくする制度!

日本貸金業協会の貸付自粛制度を利用すれば、向こう5年間、貸金業者(主に消費者金融・クレジットカード会社)から借入れできなくなります。

本人が手続きする前提で、手続方法を簡単にまとめてみました(本人以外だと必要書類が増えて大変になるので、できるだけ本人が手続きするようにしましょう)。

| 手続き方法 | 手数料 (税込) |

主な必要書類 |

|---|---|---|

| 郵送 | 392円 |

|

| 窓口 | 無料 | 本人確認書類(1点~2点) |

ただし、いくつか注意点があります。

まず、貸金業者以外(銀行・非正規業者・個人など)からの借入れは制限できません。

そのため、本人がその気になれば貸金業者以外で借入れできてしまうんですね。

また、手続きをしてから3ヶ月経過すると、制限を取り消しすることができます。

本人がひそかに取り消しの手続きをする可能性があるので注意が必要です。

まとめ

今回のポイントをまとめましょう。

家族の借金を返済する義務はない

- 一部例外を除き、家族の借金を返済する義務はない

- 例外(1)家族の借金の連帯保証人になっている場合は返済義務アリ

- 例外(2)配偶者が抱えている借金のうち、生活に必要なものは返済義務アリ

- 例 住宅ローン、自動車ローン、教育ローン

- 例外(3)借金を相続した場合は返済義務アリ

- 期限内に、相続放棄か、限定承認(プラスの遺産からマイナスの遺産を差し引いて相続する)の手続きを行うこと

家族の借金が発覚したらどうすればいいの?

- 借金の実態を把握する

- 借入先に問い合わせる

- 3つの信用情報機関に対して開示請求をする

- 自力で返済できないなら債務整理をする

- 債務整理にはいくつかの種類があり、すべての借金をゼロにするものから返済計画を立て直すものまでさまざま

- よくわからない場合は、はやめに弁護士などの専門家に相談すること

- 貸付自粛制度を利用する

- 以降5年間は貸金業者(主に消費者金融・クレジットカード会社)から借入れできなくなる

- 貸金業者以外(銀行など)からの借入れは制限できないので要注意

- 手続きから3ヶ月経過すると制限を取り消すことができるので要注意

原則的に、身内の借金の返済義務はありません。

かわいそうだからといって、安易に肩代わりするのは本人のためにならないので、絶対に止めましょう!

まずは自力で返すことが大前提ですが、どうしても首がまわらない場合は債務整理を検討してもいいと思います。

いずれにせよ、自分でちゃんと問題を解決させるようにしましょう!

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

弟が借金ばかり作り、祖父母にお金がないからと口座振込を要求し、困っております。

この記事を読んですこし安心できました。

専門機関を通し、自分に出来る対策をしていこうと思います。ありがとうございます。