更新日:2023/11/23

キャッシングの返済時に注意すべき8つのポイント

(0)

この記事を評価する

評価を設定してください ×借りるときは一生懸命でも、返すときはいい加減になってしまうのが借金というもの。

しかし、キャッシングやカードローンによる借金は早く返す方法を知っているだけで、利息をグーンと節約できます。

毎月わずか1,000円多く返済するだけで、最終的に数万円の利息を節約できることをほとんどの人が知らないんですよね。

キャッシングの利用者の中には、

「毎月ちゃんと返済しているのに、なかなか借金が減らない...」

こんな人がたくさんいます。

こういう人は、キャッシングやカードローンの正しい返し方を知らないだけかもしれません。

そこで今回は、知らない間に利息で損をしないように、キャッシングの返済で注意すべきポイントを8つにまとめてみました。

返済の基礎はもちろん、借金を一刻でも早く返済してしまう方法を詰め込んだので、ぜひご覧になってみてくださいね。

- 目次

- 1.借金の「見える化」をしよう!

- 2.とにかく繰上げ返済していこう!

- 3.最少返済額が下がっていくタイプのローンに注意!

- 4.知っておきたい延滞したときのペナルティ

- 5.返済できない場合は専門機関に相談しよう

この記事の編集者情報

-

ささき 英雄私が編集者です!

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

1.借金の「見える化」をしよう!

無駄なく賢く返済していくためには、「支払う利息の総額」と「返済期間」を把握する必要があります。

返済シミュレーションを活用しよう!

キャッシングやカードローンの利息総額や返済期間を算出するために必要なのは、下記の情報です。

- 借入金額(残高)

- 毎月の返済額

- 金利(年率)

なお、借入残高や金利については、下記のような方法で確認できます。

- 契約書を確認する

- 利用明細書を確認する

- ホームページ(会員ページ)で確認する

- コールセンターに問合せて確認する

必要な情報が揃ったら、キャッシング業者のホームページの「返済シミュレーション機能」を使ってシミュレーションしていきましょう。

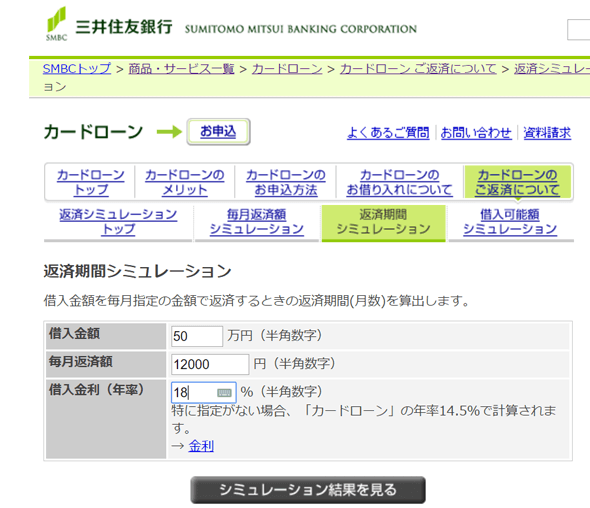

ここでは、三井住友銀行カードローンの「返済シミュレーション(返済期間シミュレーション)」を使います。

たとえば、あなたの借入状況が次のような場合、

| 借入先 | レイクALSA |

|---|---|

| 借入額(残高) | 50万円 |

| 毎月の返済額 | 1万2,000円 |

| 金利(年率) | 18% |

この情報を「返済期間シミュレーション」画面の空欄部分に入力します。

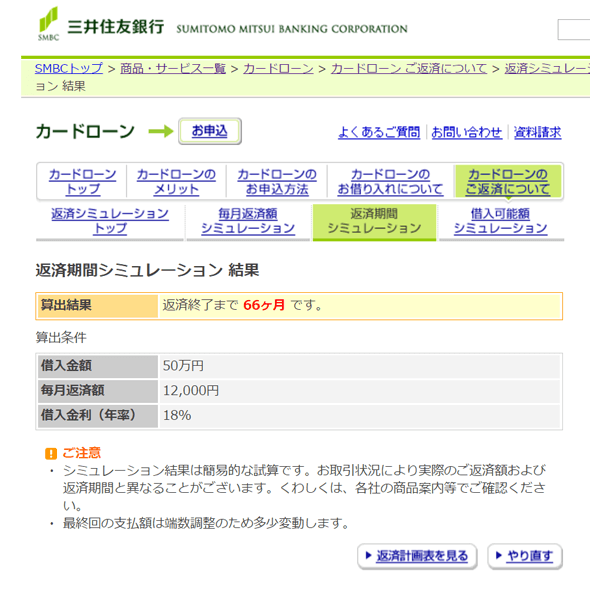

「シミュレーション結果を見る」をクリックすると、「66ヵ月」という返済期間が表示されました(※1)。

「返済計画表を見る」をクリックすると、利息の累計が「29万486円」ということがわかります(※1)。

※1

あくまでもシミュレーションなので、実際の数字と微妙に誤差が出る可能性はあります。

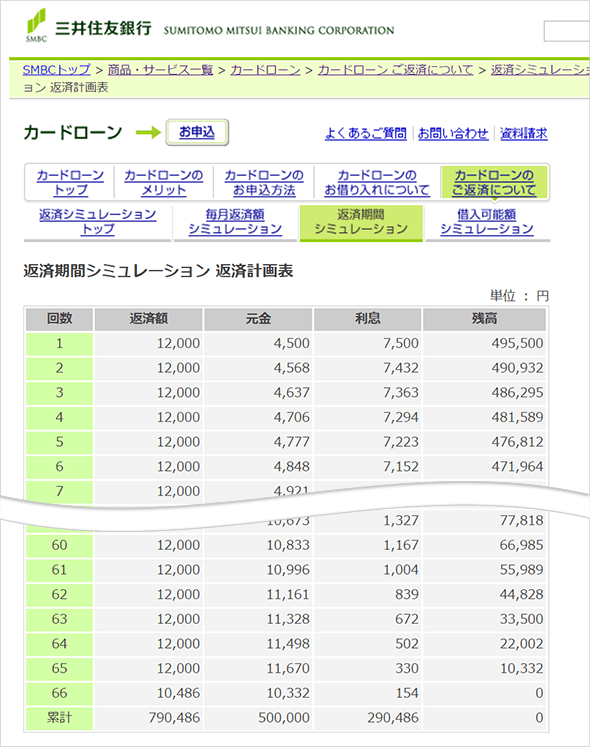

結果を表にまとめてみよう!

シミュレーション結果が出たら、ExcelやGoogleのスプレッドシートなどにまとめてみましょう。

| 業者名 | 借入残高 (円) |

金利 (年率) |

毎月の返済額 (円) |

利息総額 (円) |

返済期間 (月数) |

|---|---|---|---|---|---|

| レイクALSA | 500,000 | 18% | 12,000 | 290,486 | 66 |

特に借入れが複数件ある場合は、表にすると現状がわかりやすくなります。

| 業者名 | 借入残高 (円) |

金利 (年率) |

毎月の返済額 (円) |

利息総額 (円) |

返済期間 (月数) |

|---|---|---|---|---|---|

| レイクALSA | 500,000 | 18% | 12,000 | 290,486 | 66 |

| アイフル | 500,000 | 18% | 13,000 | 251,057 | 58 |

| 合計 | 1,000,000 | - | 25,000 | 541,543 | - |

このように大まかな利息総額や完済時期が把握できますね。

2.とにかく繰上げ返済していこう!

借金を早く返済する方法はないのでしょうか?

「借金を早く返したい」「早く完済したい」「利息を減らしたい」と思っているなら、できるだけ繰上げ返済するようにしてください。

繰上げ返済とは?

キャッシングやローンには、最少返済額、つまり、「少なくともこれだけは返済してくださいね」と決まっている金額があります(※2)。

毎月の返済(約定返済といいます)では、最少返済額以上の金額を返済することになるのです。

そして、「最少返済額を超えた金額で返済すること」を、繰上げ返済といいます。

なお、業者によっては、追加返済、任意返済、随時返済などと呼ばれることもあります。

※2

最少返済額は、借入残高に応じて決まるケースが多いです(詳しくは後ほど説明します)。最少返済額がわからない場合は、ホームページ(会員ページ)で確認するか、コールセンターに問い合わせて確認しましょう。

なぜ繰上げ返済をすべきなのか?

まずは次の2つの式を見てください。

- 1ヶ月分の利息(利息充当額)を計算する式

借入残高×金利(年率)÷365日×30日(1ヶ月が30日間の場合) - 毎月の返済額のうち、元金の返済にあてられる金額(元金充当額)を計算する式

毎月の返済額-1ヶ月分の利息

つまり、繰上げ返済するほど(毎月の返済が高額になるほど)、元金返済にあてられる金額が大きくなるということです。

- 返済額が5,000円の場合

元金は4,000円減少(5,000円-1,000円) - 返済額1万円の場合

元金は9,000円減少(1万円-1,000円)

繰上げ返済するほど、元金は早く減り、返済期間は短くなり、利息総額をおさえることができます。

繰上げ返済すると利息はいくら減る?

それでは、先ほどのレイクALSAの例(借入残高50万円、金利18%、最少返済額1万2,000円)を使って、繰上げ返済の効果を検証してみましょう。

毎月少しずつ多めに返済するケース

まずは、毎月 少しずつ多めに返済していくケースを検証しましょう。

- 最少返済額を返済したケース

- 最少返済額+1,000円を返済したケース

- 最少返済額+2,000円を返済したケース

それぞれシミュレーションしてみました。

| 毎月の返済額 (円) |

利息総額 (円) |

利息の差額 (円) |

返済期間 (月数) |

|---|---|---|---|

| 12,000 (最少返済額) |

290,486 | - | 66 |

| 13,000 (最少返済額+1,000) |

251,057 | 39,429 | 58 |

| 14,000 (最少返済額+2,000) |

221,450 | 69,036 | 52 |

なんと、毎月1,000円多く返済するだけで、完済時期は8ヵ月早まり、利息総額は3万9,429円も安くなりました。

さらに、毎月2,000円多く返済していく場合は、返済期間を14ヶ月短縮でき、6万9,036円もの利息を節約できるのです。

このように、たった1,000円でもかなりの利息節約効果があります。

できるだけ、毎月の返済時に多めに返済していくようにしましょう。

まとまった金額を返済するケース

ボーナスなどの臨時収入があったときに、まとまった金額を返済することもありますよね。

この場合は、できるだけ早く返済してください。

早く繰上げ返済するほうが、利息節約の効果が大きいからです。

こちらも、先ほどのレイクALSAの例(借入残高50万円、金利18%、最少返済額1万2,000円)を使って検証してみましょう。

たとえば、下記2つのケースで返済していく場合、

- 5回目の返済時に10万円を返し、それ以外は毎回最少返済額を返済したケース

- 50回目の返済時に10万円を返し、それ以外は毎回最少返済額を返済したケース

前者は約10万円の利息を節約できますが、後者は1万6,000円程度しか節約できません。

同じ金額を繰上げ返済しているのに、時期によってこんなに大きな違いがあるのですね。

まとまった金額を返済する場合は、できるだけ早いタイミングですぐ返すようにしましょう。

また、借金の残高を一括返済することもできます。

この場合は、一度業者のコールセンターに問い合わせて、「一括返済の金額」と「一括返済の方法」を問い合わせましょう。

複数の借入れを繰上げ返済するときのポイント

複数の借入れを繰上げ返済するときのポイントを紹介します。

最少返済額を返済していく場合

たとえば、あなたが下記のような借入状況だとしましょう。

| 業者名 | 借入残高 (円) |

金利 (年率) |

毎月の返済額 (円) |

|---|---|---|---|

| レイクALSA | 500,000 | 18% | 12,000 (最少返済額) |

| 三井住友銀行 カードローン |

200,000 | 14.5% | 4,000 (最少返済額) |

| 合計 | 700,000 | - | 16,000 |

毎月1万6,000円の返済が限界で、それ以上は難しい場合、まずはそのまま最少返済額で返済を続けてOKです。

毎月1万6,000円ずつ返済していきましょう。

もちろん、途中でどちらかを完済したら、その返済にあてていたお金を残っているローンの返済にあててください。

今回の場合、レイクALSAを完済したら、その後は1万6,000円をすべて三井住友銀行の返済にあててください。

それだけでも利息を節約できます。

最少返済額よりも多めに返済できる場合

最少返済額よりも多めに返済できる場合は、どこを優先して繰上げ返済すればいいのでしょうか?

一概には言えませんが、基本的に下記のような借入れから優先して繰上げ返済してください。

- 借入残高が高額

- 金利が高い

- 最少返済額が低額

下記の例だと、レイクALSAから優先して繰上げ返済するのがいいでしょう。

| 業者名 | 借入残高 (円) |

金利 (年率) |

最少返済額 (円) |

毎月の返済額 (円) |

|---|---|---|---|---|

| レイク ALSA |

500,000 | 18% | 12,000 (最少返済額) |

16,000 (最少返済額+4,000) |

| 三井住友銀行 カードローン |

200,000 | 14.5% | 4,000 (最少返済額) |

4,000 (最少返済額) |

| 合計 | 700,000 | - | 16,000 | 20,000 (最少返済額+4,000) |

たとえば、毎月4,000円を上乗せして返済できるなら、レイクALSAに16,000円(最少返済額+4,000円)、三井住友銀行に4,000円ずつ返済していきましょう。

そして、途中でレイクALSAを完済したら、その後は2万円をすべて三井住友銀行の返済にあててください。

どの業者でも繰上げ返済できる?

大手キャッシングやカードローンの繰上げ返済方法を下記にまとめてみました。

| 種類 | 業者名 | 返済方法(繰上げ返済) | |

|---|---|---|---|

| 手数料無料 | 手数料有料 | ||

| メガバンク | 三菱UFJ銀行カードローンバンクイック |

|

|

| 三井住友銀行カードローン | ※カードレスを選択の場合は(SMBCダイレクト)インターネットからの利用になり、ATMは利用できません |

|

|

| みずほ銀行カードローン |

|

|

|

| りそなプレミアムカードローン |

|

|

|

| ネット銀行 | 住信SBIネット銀行MR.カードローン(プレミアムコース) |

|

- |

| イオン銀行カードローン |

|

|

|

| ソニー銀行のカードローン |

|

- | |

| 楽天銀行スーパーローン |

|

|

|

| セブン銀行カードローン |

|

- | |

| PayPay銀行カードローン | - | ||

| じぶん銀行じぶんローン |

|

- | |

| その他銀行 | オリックス銀行カードローン |

|

|

| レイク |

|

|

|

| 消費者金融 | アコム |

|

|

| プロミス |

|

|

|

| アイフル |

|

|

|

| SMBCモビット | - |

|

|

| ノーローン |

|

|

|

基本的にどの業者でも繰上げ返済可能です。

毎月の返済を、口座振替以外の方法で行う場合は、あなたの好きな金額(最少返済額以上)を入金して繰上げ返済できます。

一方、毎月の返済方法が口座振替の場合は、毎月の返済とは別に、銀行振込やATMなど別の方法で繰上げ返済する必要があります。

なお、キャッシングやカードローンの返済方法、返済時の手数料については、記事の後半でくわしく説明します。

※3

「インターネットバンキング」は、その銀行のインターネットバンキング対応の口座から任意の金額を引き落として返済する方法です。たとえば、三菱UFJ銀行カードローンをインターネットバンキングで返済する場合は、三菱UFJ銀行のインターネットバンキング対応口座が必要です。

※4

「インターネット返済」は、Pay-easyなどのシステムを使って、インターネットバンキング対応の口座から任意の金額を引き落として返済する方法です。こちらの場合、それぞれの業者指定の銀行(候補は複数)のインターネットバンキング対応の口座が必要です。

3.最少返済額が下がっていくタイプのローンに注意!

最少返済額の決まり方(返済方式といいます)は業者によってさまざまですが、大きく分けると下記の2パターンに分かれます。

- 借入直後の残高によって最少返済額が決まる

- 毎月の返済期日(または基準日)の借入残高によって最少返済額が決まる

前者の場合、お金を借りたタイミングで最少返済額が決まるため、基本的に完済まで最少返済額が変わりません(追加借入れを行った場合は、追加借入直後の残高に応じて最少返済額が再設定されます)。

ちなみに、大手消費者金融5社(アコム、プロミス、アイフル、SMBCモビット、ノーローン)は全てこの前者のタイプですし、クレジットカードのリボ払いも同じようなタイプです。

一方、後者の場合は、毎月の返済期日(または基準日)の借入残高に応じて最少返済額が決まるため、返済が進んで借入残高が減っていくごとに、最少返済額も低くなっていきます。

大半の銀行カードローンが、後者のタイプです。

返済額が減るごとに利息が高くなる!

基本的に、返済額が下がると利息が高くなっていきます。

三井住友銀行カードローンを例に説明しましょう。

三井住友銀行カードローンでは、毎月の返済時点での借入残高によって最少返済額が決まります。

| 毎月の返済時点での借入残高 | 最少返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 1万円 |

| 50万円超60万円以下 | 1万1,000円 |

| 60万円超70万円以下 | 1万2,000円 |

| 70万円超80万円以下 | 1万3,000円 |

| 80万円超90万円以下 | 1万4,000円 |

| 90万円超100万円以下 | 1万5,000円 |

たとえば、50万円を借入れた場合の最少返済額は1万円ですが、その後、借入残高に応じて下がっていくため、最終的に(借入残高が10万円以下になったら)2,000円になってしまいます。

どんどん返済が楽になっていく反面、利息がふくらんでいくのです。

下の表は、50万円を借入れた場合の利息を計算したものです。

※下の表は右にスクロールすることができます。

| 業者名 |

|---|

| 三井住友銀行 カードローン |

| 金利 | 毎月の返済額 | 利息総額 (円) |

返済期間 (月数) |

|

|---|---|---|---|---|

| 設定 | 金額(円) | |||

| 年14.5% | 最少返済額 (借入残高に応じて減少) |

10,000 ⬇ 2,000 |

466,950 | 204 |

| はじめの最少返済額を維持 | 10,000 | 271,542 | 78 | |

ご覧の通り、徐々に減額されていく最少返済額のみを返済していくと、完済までに17年もかかり、利息を46万6,950円も支払うことになります。

一方、はじめの最少返済額(1万円)を返済し続けていく場合、利息は27万1,542円におさえられます。

なんと、20万円近く差が開いてしまうのです。

口座振替での返済は特に注意が必要

ATM、銀行振込、インターネットバンキング等で返済する場合は、毎月の返済時に任意の金額を入金できます。

よって、最少返済額が低くても、特に問題はありません。

一方、毎月、口座振替で返済している場合は、自動的に最少返済額が引き落とされます。

そのまま放置していると、引き落とし金額(最少返済額)はどんどん下がり、利息はどんどん高くなっていくので、他の方法での繰上げ返済が必須です。

4.知っておきたい延滞したときのペナルティ

キャッシングの支払いを延滞すると、どのようなペナルティがあるのでしょうか?

遅延損害金を払わなければならない

返済期日を過ぎると、遅延損害金という名の罰金が発生します。

遅延損害金=借入残高×遅延損害金の利率(年率)÷365日×延滞日数

遅延損害金の利率は、最大で20%。

また、延滞日数は「返済期日の翌日から支払完了日」までの日数です。

それでは、実際にいくつか計算して例をあげてみましょう。

| 借入残高 | 遅延損害金 (年率) |

延滞日数 | 遅延損害金 |

|---|---|---|---|

| 30万円 | 20% | 5日 | 約821円 |

| 30日 | 約4,931円 | ||

| 50万円 | 5日 | 約1,369円 | |

| 30日 | 約8,219円 |

延滞が長引くほど、遅延損害金も高額になっていきます。

万が一、延滞してしまったときは、とにかく1日でも早く支払いを済ませ、延滞日数を短くすることが大事です。

今後のキャッシングやローンの審査に悪影響

あなたがキャッシングやローンの支払いを延滞すると、信用情報に「延滞」や「長期延滞」の記録が残ります。

信用情報とは、金融業者との取引履歴のことです(信用情報の詳しい解説はこちらから)。

では、どのくらい延滞すると「延滞」や「長期延滞」の記録が残ってしまうのでしょうか?

| 延滞 | 長期延滞 | |

|---|---|---|

| 信用情報への登録のタイミング | 業者や担当者による | 2~3ヶ月延滞すると登録される |

| 信用情報への登録期間 | 最長5年 | 延滞解消から最長5年 |

1日でも遅れたら、信用情報に延滞の記録が残るおそれがあります。

また、2~3ヶ月以上延滞した場合は、長期延滞の記録が残ります。

信用情報に延滞等の記録が残るとどうなるの?

信用情報は、銀行や消費者金融などの金融業者間で共有されています。

そして、金融業者は、審査のときに、必ず申込者の信用情報を取り寄せ、確認しているのです。

したがって、あなたの信用情報に延滞や長期延滞の記録が残っていたら、それが原因でキャッシングやローンの審査に落ちる可能性があります。

特に、長期延滞はいわゆる「金融事故」の扱いなので、審査に落ちる確率が極めて高くなります(金融事故について詳しくはこちらで解説しています)。

一方、単なる延滞の場合でも、月をまたいで延滞していたり、複数回延滞しているような場合は、審査通過が厳しくなるでしょう。

5.返済できない場合は専門機関に相談しよう

返済のために借入れを繰り返していたり、自転車操業状態に陥っているなら、すぐにでも専門の機関に相談しましょう。

いくつか借金問題を相談できる機関を抜粋して紹介します。

※下の表は右にスクロールすることができます。

名称 日本弁護士

連合会日本司法書士会

連合会日本クレジット

カウンセリング

協会法テラス

URL 相談方法 費用 担当者 利用条件

(複数の条件がある場合すべて満たす必要あり)面談 30分につき5,000円

(初回無料の場合もあり)弁護士 なし 面談 無料 司法書士 なし 電話(0570-031640)

⬇

面談無料

- 弁護士資格を持つ弁護士カウンセラー

- 消費生活アドバイザーなどの専門資格を

持つアドバイザーカウンセラー

- クレジットカード・消費者金融・銀行カードローンによる借金である

- 生活費のために借金をした(浪費やギャンブルは不可)

- 借金を返済する意思がある

- 返済の条件を変更すれば完済できる可能性がある

- 日本クレジットカウンセリング協会のセンター・相談室に行くことができる

電話(0570-078374) 無料 法テラスのオペレーター なし 面談 無料

- 弁護士

- 司法書士

- 申込者およびその配偶者の収入・資産が一定以下

- 報復などの反社会的理由がないこと

このように、無料で弁護士などの専門家に相談できるところも多いので、気軽に相談してみましょう。

こんな人はすぐ専門機関に相談すべき!

なかには、すでに自力での返済が難しく、すぐに専門機関へ相談すべき人も多いと思います。

ということで、「すぐにでも専門の機関に相談したほうがいい利用者」について、消費者金融・銀行の元担当者数名にお話を聞いてみました。

下記の条件に当てはまる場合は、すぐに上記のような機関への相談を検討してください。

- 常に返済と借入れを繰り返している

- キャッシングやカードローンの借入件数が多い(4件以上)

- 利息しか支払えない月が多い

- 頻繁に利用限度額の増枠を希望している

このような方は、はじめのうちは自転車操業でやりくりしていても、だんだんと首が回らなくなります。

最終的に、債務整理(※5)することになるケースが多いそうです。

返済のために借入れを増やすくらいなら、はやめに専門機関に相談して今後の対策を考えましょう。

なお、返済を楽にするためにおまとめローンを利用したいと思う人は多いですが、すでに返済するのがやっとという状況では債務整理を筆頭に検討すべきです。

※5

債務整理とは、正規の手続きを踏んで借金を減らすことです。いくつか種類がありますが、代表的なものとして、任意整理(利息をカットしてもらう)や破産(免責が下りたら借金の支払義務がなくなる)があります。

この記事の続きはこちら

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!