更新日:2019/08/17

信用情報機関を徹底解説!ローンの利用記録はいつまで残る?

(0)

この記事を評価する

評価を設定してください ×

ローンやクレジットカードを利用すると、信用情報に記録が残ります。

これらの記録は、信用情報機関で保存されているわけですが、

「キャッシングをしたらその履歴はいつ消えるの?」

「債務整理をしたら、その記録は一生残ることになるの?」

「ローン(カードローン・キャッシング、住宅ローン、自動車ローンなど)の返済やクレジットカードの支払いを延滞・滞納してしまったらその信用情報は長期間保存されるの?」

こんな風に不安に思うことはありませんか?

信用情報は、一定期間、保存されることになりますが、何年保存されるかは信用情報の種類によってさまざまです。

そこで、今回は「信用情報に記録される情報の種類と保存期間」について詳しく丁寧に解説することにしました。

今はどこからもお金を借りていないのに、なぜかローンやクレジットカードの審査に通らない方にぜひご覧いただきたい内容です。

もしかすると、過去の延滞や債務整理の記録が原因になっているかもしれませんよ!

-

田中 準監修者

大学卒業後に6年間勤務していた地方金融機関では、カードローン・自動車ローン・教育ローンなど、幅広いローンの貸付業務を担当。業者独自のルールなど、なかなか表には出てこない金融業者の内情にも詳しいです。私の知識がみなさんのお役に立てば幸いです。現在は中小企業経営者を支援する経営コンサルタント。

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

信用情報機関をカンタンに説明すると?

信用情報機関とは、簡単にいうと「個人の信用情報を一定期間管理している機関」です。

それでは、信用情報とはどんな情報なのでしょうか?

ということで、まずは信用情報の基礎から説明していきますね!

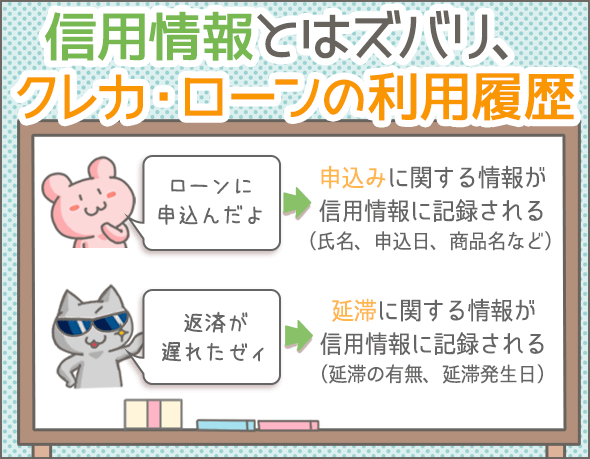

信用情報は「金融サービスの利用履歴」

信用情報とは、個人がローン(銀行や消費者金融のカードローン・キャッシング、おまとめローン、住宅ローン、自動車ローンなど)やクレジットカードを利用したときに記録される、金融サービスの利用履歴です。

- 住宅ローンへ申込んだ

- 消費者金融でお金を借りた

- クレジットカードで商品を買った

- 自動車ローンの返済を行った

- 銀行カードローンの返済が遅れてしまった

このように、利用履歴といっても「借りた」「返した」という履歴だけではありません。

ローンなどの「申込み」や「返済の遅れ」なども含め、金融業者とのさまざまなやり取りの履歴が信用情報として記録されていきます。

クレジットカードの審査では、よく「クレヒス」なんて言われたりしますね。

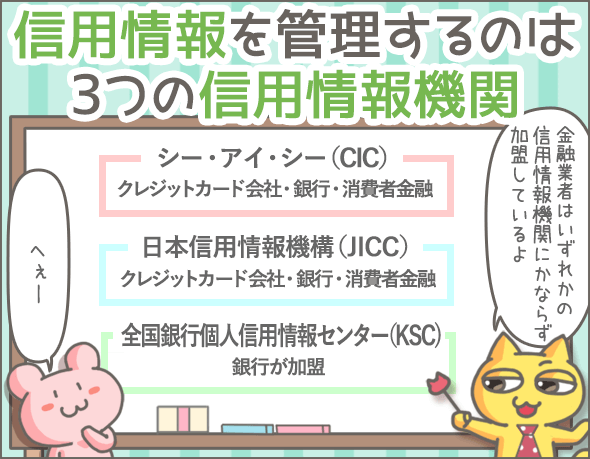

日本には3つの信用情報機関がある

その信用情報を管理しているのが、日本に3つある信用情報機関です。

日本の金融業者は、次の信用情報機関のいずれかに必ず加盟しています。

- シー・アイ・シー(CIC)...主にクレジットカード会社・銀行・消費者金融が加盟

- 日本信用情報機構(JICC)...主にクレジットカード会社・銀行・消費者金融が加盟

- 全国銀行個人信用情報センター(通称KSC:以下通称略)...主に銀行が加盟

アコムやプロミスなどの消費者金融・三菱UFJやみずほなどの銀行・JCBやオリコなどのクレジットカードが、どの信用情報機関(CIC・JICC・KSC)に加盟しているのか、一覧表にしてみました。

| 金融業者名 | CIC | JICC | KSC | |

|---|---|---|---|---|

| 消費者金融 | アコム | O | O | - |

| プロミス | O | O | - | |

| アイフル | O | O | - | |

| オリックス・クレジット | O | O | - | |

| 銀行 | 三菱UFJ銀行 | O | O | O |

| 三井住友銀行 | O | O | O | |

| みずほ銀行 | O | O | O | |

| りそな銀行 | O | O | O | |

| 楽天銀行 | O | O | O | |

| イオン銀行 | O | O | O | |

| 住信SBIネット銀行 | - | O | O | |

| 新生銀行 | - | O | O | |

| オリックス銀行 | - | O | O | |

| クレジットカード | 三井住友カード | O | O | - |

| JCB | O | O | - | |

| クレディセゾン | O | O | - | |

| 楽天カード | O | O | - | |

| イオンカード | O | O | - | |

| セディナ | O | O | - | |

| ジャックス | O | O | - | |

| オリコ | O | O | - | |

| 三菱UFJニコス | O | O | - | |

どの金融業者も、2つ以上の信用情報機関に加盟していますね。

信用情報機関はなにをしているの?

次は、信用情報機関がどんなことをしているのか、もう少し詳しく解説していきたいと思います。

まずはこちらのフローチャートをご覧ください。

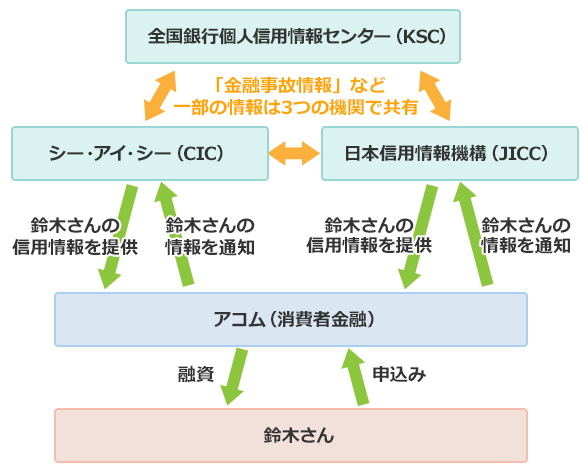

金融業者から提供された情報を管理している

たとえば、利用者の鈴木さんがアコムのキャッシングへ申込んだ場合、情報は次のように伝えられます。

- 1「申込みに関する情報」をアコムが鈴木さんから受け取る

- 2アコムは「申込みに関する情報」を信用情報機関へ共有する

このように、金融業者は加盟している信用情報機関に対して常に情報を共有しているんですね。

そして、金融業者から提供された情報を信用情報機関が管理しているわけです。

ちなみに、信用情報機関はそれぞれ独自に信用情報を管理しているので、信用情報機関同士での情報のやり取りは原則的に行いません。

ただし、延滞や金融事故(※1)などの情報は、3つの信用情報機関で共有されています。

※1

金融事故とは、債務整理や強制解約などの深刻なトラブルのことです。詳しくはのちほど説明します。

金融業者へ信用情報を提供する

さらに、信用情報機関は、必要に応じて金融業者へ信用情報の提供も行います。

信用情報を提供するタイミングは、たとえば金融業者がカードローンやキャッシング、クレジットカードの審査を行う場合などです。

鈴木さんがアコムに申込むと、アコムの審査担当者は加盟しているCIC・JICCに対して、鈴木さんの信用情報の開示請求を行います。

鈴木さんがすでにプロミスを利用していた場合、アコムの担当者は「プロミスを利用していること」はもちろん、クレジットカードなども含め「利用状況に問題がないか」「延滞の記録はないか」も、信用情報から確認できるわけです。

ちなみに、信用情報が審査にどのように影響するのかを詳しく知りたい方は、下記の記事も読んでみてください。

キャッシング業者の元審査担当に聞いた!こんな人は審査に落ちる!

ローン審査に通らない人は何がいけないのか?原因は信用情報にある?

キャッシングの審査で重要な「属性」とは?年収・勤務先が特に大切

どんな情報がいつまで残っているの?

信用情報機関が私たちの情報を管理していることに、あまりいい気がしない人もいるのではないでしょうか?

たとえば、「お金に困って、過去にたった一度だけ消費者金融を利用してしまった」という人の場合、そんな情報は一刻も早く抹消してほしいですよね。

しかし、結論からいうと、残念ながら信用情報は「削除してください」とお願いして消せるものではありません。

ただし、一定期間が経過すれば、自動的に利用履歴は消えます。

では、どのような信用情報がいつまで残ってしまうのかをここで確認していきましょう。

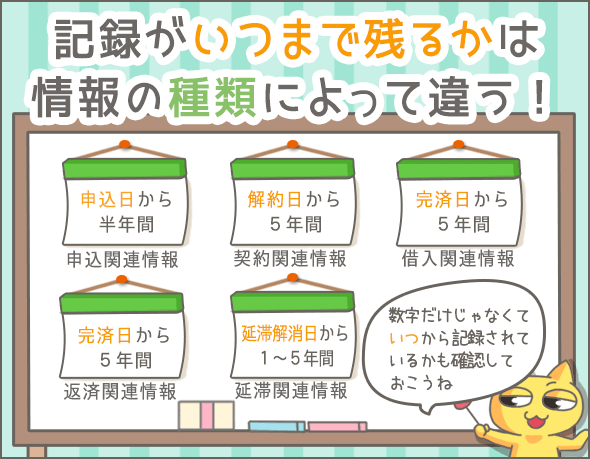

申込みに関する情報は半年間残る

| 信用情報機関 | 申込時に記録される情報の詳細 | 記録が残る期間 |

|---|---|---|

| CIC | 氏名、生年月日、郵便番号、電話番号、申込日、商品名、契約予定額、支払い予定回数、照会会社名 | 申込日から数えて半年間 |

| JICC | 氏名、生年月日、電話番号、運転免許証の番号、申込日、商品名 | |

| KSC | 氏名、生年月日、電話番号、申込日、商品名、照会会社名 |

ローンやクレジットカードの申込みを行うと、上記のような信用情報が記録されます。

詳細は信用情報機関によってやや異なりますが、申込者の個人情報や申込んだ商品に関する内容が登録されるということですね。

これらは、申込日から数えて半年間、信用情報に残ります。

なお、短期間で多数の業者に申込みをすると、そのせいで審査に悪影響を与えることがあるので、ご注意ください。

契約に関する情報は解約から5年間残る

| 信用情報機関 | 契約時に記録される情報の詳細 | 記録が残る期間 |

|---|---|---|

| CIC | 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、本人確認書類の番号、契約日、契約の種類、商品名、利用限度額、契約終了予定日、登録会社名 | 解約日から数えて5年間 |

| JICC | 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、本人確認書類の番号、契約日、契約の種類、商品名、利用限度額、登録会社名 | |

| KSC | 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、本人確認書類の番号、契約日、契約の種類、商品名、利用限度額、登録会社名 |

ローンやクレジットカードの契約時に登録されるのは、このような情報です。

「申込みに関する情報」と大筋は変わりませんが、より詳しい情報が登録されます。

保存期間は、ローンやクレジットカードの解約日から数えて5年間です。

ここで注意したいのは、完済ではなく解約だということ。

つまり、完済するだけではなく、解約をしないと、これらの情報は延々と信用情報に残り続けてしまいます。

借入れに関する情報は完済から5年間残る

| 信用情報機関 | 借入時に記録される情報の詳細 | 記録が残る期間 |

|---|---|---|

| CIC | 商品名、借入日、借入額、返済予定日 | 完済日から数えて5年間 |

| JICC | 商品名、借入日、借入額、返済予定日 | |

| KSC | 商品名、借入日、借入額、返済予定日 |

借入れをしたときには、「いつ、いくら借りたのか」という情報が記録されます。

借入れの情報を信用情報から消すためには、まずローンを完済しなければいけません。

さらに、完済日から数えて5年間は信用情報に残りますので、注意しましょう。

返済・完済に関する情報は完済から5年間残る

| 信用情報機関 | 返済時に記録される情報の詳細 | 記録が残る期間 |

|---|---|---|

| CIC | 返済日、返済額、借入残高 | 完済日から数えて5年間 |

| JICC | 返済日、返済額、借入残高 | |

| KSC | 返済日、返済額、借入残高 |

| 信用情報機関 | 完済時に記録される情報の詳細 | 記録が残る期間 |

|---|---|---|

| CIC | 商品名、完済日 | 完済日から数えて5年間 |

| JICC | 商品名、完済日 | |

| KSC | 商品名、完済日 |

返済を行った場合は、「いつ、いくら返したのか」「いつ完済したのか」という情報が記録されます。

これらの情報の保存期間も、完済日から数えて5年間です。

延滞に関する情報は延滞解消から1~5年間残る

| 信用情報機関 | 延滞時に記録される情報の詳細 | 記録が残る期間 |

|---|---|---|

| CIC | 延滞の有無、延滞発生日 | 延滞解消日から数えて5年間 |

| JICC | 延滞の有無、延滞発生日 | 延滞解消日から数えて1年間 |

| KSC | 延滞の有無 | 延滞解消日から数えて5年間 |

ローンやクレジットカードの支払いを延滞してしまった場合も、信用情報に履歴が残ります。

延滞に関する情報は、延滞解消日から数えて1~5年間は信用情報から消えません。

延滞をしてしまった場合は、とにかく早めに滞納額を支払いましょう。

なお、信用情報に延滞履歴があると、ローンやクレジットカードの審査において非常にマイナスです。

たとえば、延滞履歴が理由でカードローンの利用限度額が下がったり、住宅ローンの審査に落ちてしまったりすることもあります。

img6

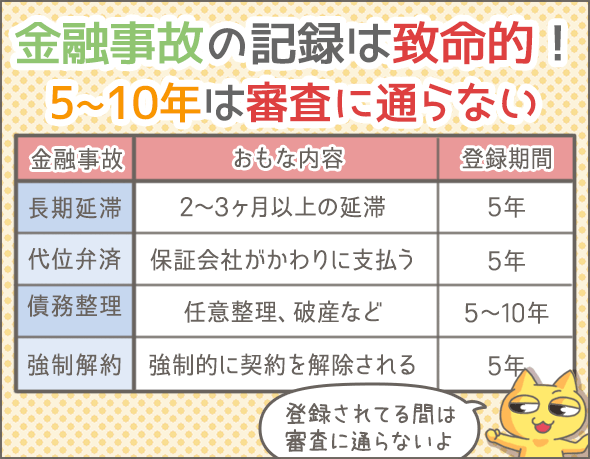

金融事故に関する情報はどのくらい残る?

金融業者との間にトラブルがあった場合、その内容は金融事故という深刻なマイナス情報として記録されます。

そのため、信用情報に金融事故の記録が残っていると、ローンやクレジットカードの審査はまず通りません。

金融事故の種類を確認しながら、それぞれ保存期間についても頭に入れておきましょう(信用情報機関への保存期間は事故情報の種類によって異なります)。

新規ローンがいつまで組めないのか、その目安にもなります。

長期延滞の記録は1年~5年残る

長期延滞とは、2~3ヶ月以上にわたる延滞のことです。

| 信用情報機関 | 長期延滞時に記録される情報の詳細 | 記録が残る期間 |

|---|---|---|

| CIC | 長期延滞の有無、延滞発生日 | 延滞解消日から数えて5年間 |

| JICC | 長期延滞の有無、延滞発生日 | 延滞解消日から数えて1年間 |

| KSC | 長期延滞の有無 | 完済日から数えて5年間 |

長期延滞の記録の保存期間は1~5年間ですが、注意したいのは「いつから数えて」の部分です。

CICとJICCの場合、滞納額の完済後すぐに、延滞履歴抹消のカウントダウンがスタートします。

しかし、KSCのみ、カードローンなどの借金を完済してから5年が経過しなければ長期延滞履歴は消えませんので、注意してください。

債務整理の記録は5年~10年残る

債務整理とは以下のように合法的に借金を減額・帳消にできる手続きのことです。

| 任意整理 | 金融業者と交渉を行い、利息や遅延損害金の減額に向けて話し合う |

|---|---|

| 特定調停 | 金融業者との交渉を裁判所に仲介してもらい、利息や遅延損害金の減額に向けて話し合う |

| 個人再生 | 裁判所へ申立てを行い、借金を大幅に減額したうえで返済計画を立て直す(返済期間は原則3年間) |

| 破産 | 裁判所へ申立てを行い、借金の返済を免除してもらう。財産は処分されるが、「返済能力がない」と裁判所が認めれば、残りの借金の返済義務はなくなる |

債務整理の履歴の保存期間は、以下のようにCICなどの信用情報機関ごとに異なります。

| 信用情報機関 | 任意整理 | 特定調停 | 個人再生 | 破産 |

|---|---|---|---|---|

| CIC | 「任意整理を行った」という情報は記録されない | 「特定調停を行った」という情報は記録されない | 「個人再生を行った」という情報は記録されない | 5年 |

| JICC | 5年 | 5年 | 5年 | 5年 |

| KSC | 5年(※2) | 5年(※2) | 10年 | 10年 |

CICの場合、破産以外の債務整理の名称・内容は信用情報に残りません。

ただし、債務整理後の返済に関する情報はすべて記録されます。

※2

利用者が任意整理・特定調停を行った場合、銀行は滞納分を保証会社から回収します(=代位弁済)。そのため、信用情報には債務整理の名称ではなく「代位弁済」と記載されます。

代位弁済

代位弁済とは、返済できなくなった借金を保証会社に肩代わりしてもらうことです。

代位弁済の記録は、どの信用情報機関の場合も5年間は信用情報に残ります。

強制解約

強制解約とは、金融業者から一方的に契約を解除されることです。

強制解約の記録は、どの信用情報機関も5年間は信用情報に残ります。

ちなみに、金融事故についてより詳しく知りたい方は、以下の記事もぜひ読んでみてください。

まとめ

それでは最後に、今回のポイントをおさらいしましょう。

信用情報機関とは?

- 日本には3つの信用情報機関がある

- 日本の金融業者は、いずれかの信用情報機関に必ず加盟している

- 信用情報機関は、加盟している金融業者から共有された信用情報を管理している

- 信用情報機関は、加盟している金融業者へ信用情報の提供を行う

記録される信用情報の中身と保存期間

| 申込みに関する情報 | 申込日から数えて半年間 |

|---|---|

| 契約に関する情報 | 解約日から数えて5年間 |

| 借入れに関する情報 | 完済日から数えて5年間 |

| 返済・完済に関する情報 | 完済日から数えて5年間 |

| 延滞に関する情報 | 延滞解消日から数えて1~5年間 |

| 長期延滞に関する情報 | 延滞解消日から数えて1~5年間 (ただし、KSCは完済日から数えて5年間) |

| 債務整理に関する情報 | 5~10年間 |

| 代位弁済に関する情報 | 5年間 |

| 強制解約に関する情報 | 5年間 |

信用情報に、あとあと残ってほしくないローンやキャッシング等の利用履歴がある場合は、完済後に解約しておきましょう。

そうしないと、契約に関する記録はずっと残り続けてしまいますよ。

最後になりましたが、自分の信用情報は自分で開示請求することもできます。

下記の記事で開示請求方法について解説しているので、あわせて読んでみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

- はじめてのキャッシングが不安で仕方ない人に伝えたいことまとめ(2020/10/22)

- 信用情報機関を徹底解説!ローンの利用記録はいつまで残る?(2019/08/17)

- 本当に収入証明不要で借りられるのか大手各社に電話で聞いてみた(2021/09/06)

- カードローン借入時の振込名義は何になる?明細書は郵送される?(2023/12/26)

- これだけは知っておきたい!お金の問題を相談できる8つの公共機関(2018/07/20)

- クレジットカードのキャッシングと普通のキャッシングはどっちがおトク?(2021/09/06)

- キャッシング業者の選び方と事前に整理しておくべきポイント(2025/03/26)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

日本人だけど日本語が難しい!

完済と解約、解消したときの意味の違いは?

完済は、お金を払い終わったとき。解約は契約している会社に止めますと言った時。

解消は何をしたとき?教えて下さい!

楽天カードの審査は簡単なんでしょうか?

他社からの借入れがありましたが、債務ゼロで申込みしたらすぐに審査に通りました。

楽天カードの審査では、信用情報機関で私の信用情報がチェックされているんですよね?

これからイオンカードに申込みしたいのですが、審査に通るのでしょうか?