更新日:2018/11/19

家族の借金を本人以外がコッソリ調べることはできる?

(0)

この記事を評価する

評価を設定してください ×

「結婚を考えている相手に借金があるかもしれません・・・。こっそり調べる方法はないでしょうか?」

「夫の借金をみつけてしまいまいた。口では数十万円といっていますが、実際のところいくら借りているのかわかりません・・・」

「旦那の浪費癖がひどく、どこかに借金があるのではないかと不安です。どうにか調べたいのですが・・・」

家族のお金の問題、心配ですよね。

慢性的な借金は病気のようなもので、本人も気づかないうちに借入額が大きくなってしまうことがあります。

「まるで自分の銀行口座からお金を引き出しているような感覚でした・・・」

私がこれまでインタビューしてきた借金依存症の方の多くは、こんなお話をされます。

もはや普通の感覚ではないですよね。

こんにちは。

当サイト、ファイグーで借金問題を担当している編集者歴10年の喜多沢です。

家族に内緒で借金をしている方の多くは、仮に借金の事実がバレたとしても、できるだけ隠そうとします。

「いくら借りているのか?」「どこから借りているのか?」を問い詰めたところで、どうにかして言い逃れをしようするんですね。

そんな人をいくら追求したところで、糠(ぬか)に釘(くぎ)です。

それでは、どのようにして家族や結婚相手の借金を調べるべきなのでしょうか。

実は、家族(身内)の借金を調べる方法は大きく分けて2つあります。

ひとつは、自分たちでできる方法。

もうひとつは、専門機関に情報を開示請求する方法です。

今回は、これらの方法について、借金問題を扱って早6年が経つファイグー編集部が徹底解説していきたいと思います。

ただ、結論からいうと、本人に気づかれずに借金のことを調べるのは非常にムズカシイんです。

詳細をもれなく調べるには、やっぱり本人の協力が必要不可欠。

ただ、「借金をしているかどうか」くらいならこっそり調べることはできるかもしれません。

今回はそのへんをノウハウとしてまとめましたので、ぜひ最後までご覧になってくださいね。

大切な家族の問題です。

この記事がきっかけになって、ひとりでも家族の借金問題で悩む人が少なくなればと思っています。

それでは本編にまいりましょう。

-

喜多沢 恵編集者

デジタルやデザイン関連の出版社で編集者を20年以上経験後、独立、ファイグーに参加しました。お金に関してはまだまだ勉強中の身ですが、みなさんとともにいろいろ学んでいけるよう日々奮闘中です。自分自身を含め初心者のみなさんにわかりやすく正確で面白い記事を作れるよう心がけています。埼玉県在住。アラフィフ1児(高校受験生)の父。趣味は阿波踊り(三味線担当です)。第二種電気工事士資格保有。

- 目次

- 「もしかしたら借金?」疑うべき4つのポイント

- 家族の借金が発覚!詳細をもれなく調べる方法

- 本人の協力なしでは調査不可能?探偵に依頼する手も

- 家族の借金が自分に影響することはまずない!

- 返しきれないほどの借金があったら・・・専門家に相談しよう!

- まとめ

「もしかしたら借金?」疑うべき4つのポイント

にゃんきちくん。

この前、森のくまさんから「もしかしたら家族が借金してるかもしれない・・・」って相談されたんだ~。どうやって見極めたらいい?

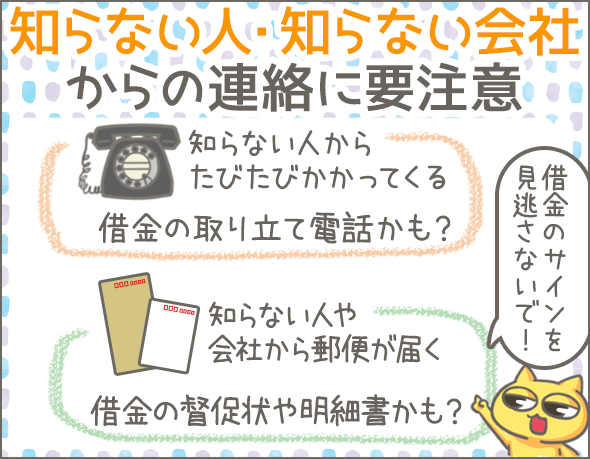

たとえば、知らない人から電話がかかってきたり、知らない会社から郵便が届いたりしたら、あやしいね。

どういうこと?

消費者金融が利用者の自宅に電話するときは、個人名を名乗るんだ。

あと、郵便物はダミーの社名を差出人にして送ってくるケースが多いみたい。

だから、知らない人・知らない会社からの連絡には要注意だよ。

なるほど。

ほかにも、借金があるかどうか調べる方法があったりする?

そうだね~。

疑わしい場合は、財布のなかを見せてもらうのもひとつの手だよ。

キャッシング(カードローン)のカードや、明細書が入っているかもしれないからね。

あとは、通帳やネットバンキングのWeb明細を見せてもらうのもいいかも。

振込みで借入・振替をしている場合は、なんらかの記録が残ってるはずだから。

家族に借金を隠しているやつが簡単に見せてくれるとは思えないけどな。

まあそれはそうなんだけどね・・・。

こんな電話がかかってきたら借金の可能性アリ

まったく知らない人から家族宛の電話がかかってきたら要注意。

その電話、消費者金融からの取り立て電話かもしれませんよ。

消費者金融は顧客のプライバシーに配慮しているので、自宅にかけるときは「ねこねこキャッシング(消費者金融名)ですけど・・・」と名乗ることはありません。

たとえば、「山田と申しますが、太郎さんいらっしゃいますか?」というふうに、個人名を名乗って電話します。

このような電話が何回もかかってくるなら、借金を疑うべきです。

普段、あまり電話がかかってこない人ならなおさらですね。

また、銀行から何度も電話がかかってくるケースも要注意です。

この場合は、銀行からの取り立てかもしれません。

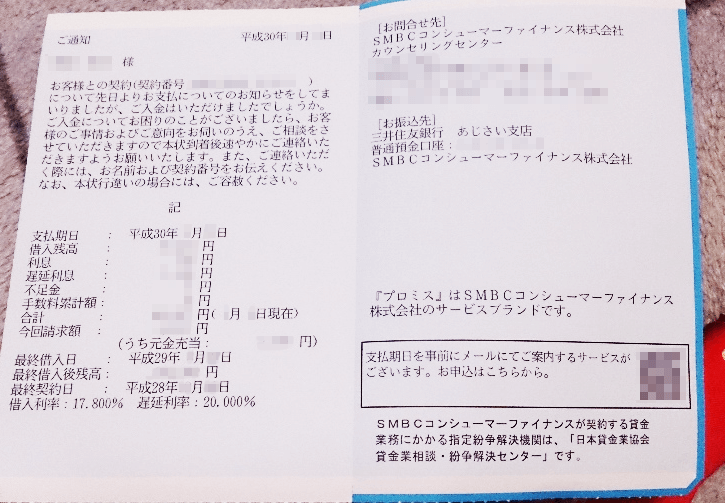

こんな郵便が届いたら借金の可能性アリ

知らない会社・知らない個人から家族宛に郵便物が届いた場合も要注意です。

消費者金融からの督促状・明細書・DMの可能性があります(頻繁に届く場合は督促状の可能性が高いです)。

電話と同様、消費者金融は顧客のプライバシーに配慮しているので、郵便を送るときはダミーの社名や個人名を使用するんですね。

| 消費者金融 | 郵便物に記載する差出人名 |

|---|---|

| アコム | ACサービスセンター |

| プロミス | ○○事務センター or 個人名 |

| アイフル | AIセンター |

| SMBCモビット | MCセンター |

| レイクALSA | 個人名 |

| ノーローン | 差出人名なし |

また、銀行からの郵便物にも注意しましょう。

一概にいえませんが、銀行のローン(利用中のローン)に関する内容かもしれませんからね。

いずれにせよ、封筒や圧着ハガキの中身をあければ『差出人』『用件』はハッキリします。

※下の画像はタップで大きくなります。

ただ、家族間でも無断で郵便物をあけるのは推奨しません。

必ず、本人の許可を取ってから中身を確認するようにしましょう。

疑わしい場合は財布を見せてもらおう

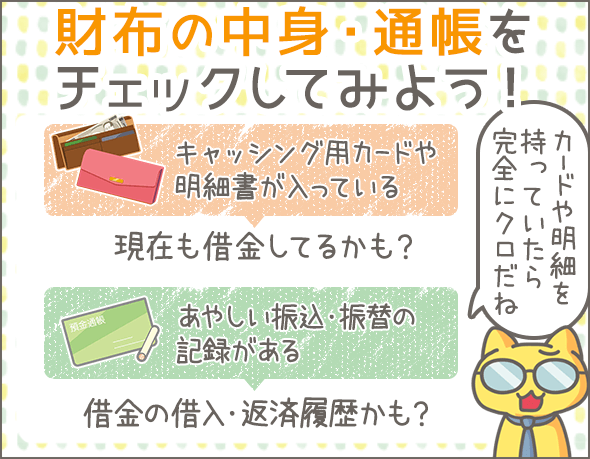

「証拠はないけどなんとなくあやしい」という場合は、財布の中身を見せてもらってください。

見覚えのないカードが入っていたら、それはキャッシング用(カードローン用)かもしれません(※1)。

カードの券面に、消費者金融名や銀行カードローン名、もしくは『カードローン』『ローン』と書かれていたらクロです。

オモテもウラも、すみずみまでチェックしましょう。

また、財布のなかにATMの明細書が入っている場合は、内容を確認してください。

『カードローン』『融資』『返済』『年率』『利息』『貸付』など、借金に関するキーワードがあったら、借入時もしくは返済時の明細と思っていいでしょう。

※1

銀行カードローンの場合、キャッシュカードとローンカードが一体化している場合がありますので、カードを見ただけでは判断できないこともあります。

通帳の中身をチェックするのもひとつの手

通帳や、ネットバンキングのWeb明細を見せてもらうのもひとつの手です。

謎の振込・振替・引き落としがないか、確認してみましょう。

振込人名または振替先に、銀行名や消費者金融名が載っていないからといって安心はできません。

違う名称が使われていることもあるので、注意が必要です。

いずれにせよ、定期的に同じところから振込みがあったり、毎月振替があったりする場合はあやしいと思ってください。

ちなみに、下記の記事では「家族の借金が発覚したきっかけ」についてくわしく解説しています。ぜひ一緒にご覧になってみてくださいね。

嫁や旦那に内緒の借金がバレた50人にアンケートしてわかった家族に借金を知られる原因

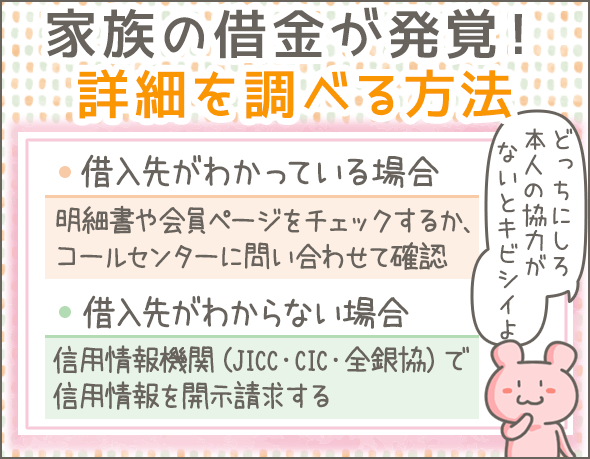

家族の借金が発覚!詳細をもれなく調べる方法

もし家族の借金が発覚したら、どうすればいいの?

本人の協力を得て、「いくらの借入残高が残っているのか?」を確認したほうがいいね。

どうやって調べるの?

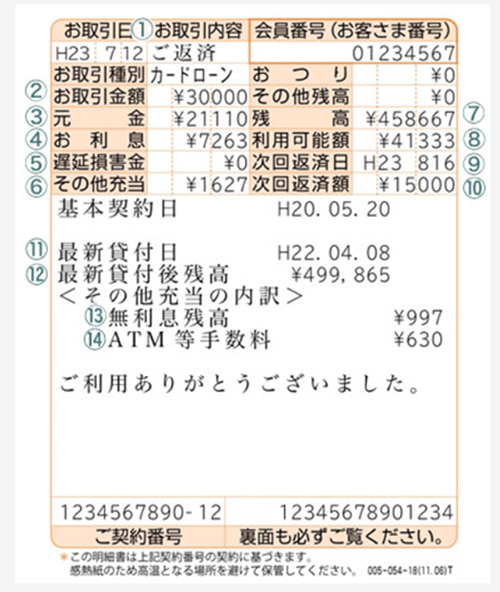

借入先がわかっているなら、本人と一緒にATMの明細や会員ページをチェックしてみよう!

もしくは、本人が業者のコールセンターに問い合わせれば教えてもらえるよ!

いろいろ借りすぎて、どこから借りたかわからない場合は?

その場合は、信用情報機関で家族本人の信用情報を開示請求するしかないね。

そうすれば、「どこから借りているのか」「どのくらい借入残高が残っているのか」がわかるよ!

この場合も本人に協力してもらおう!

ふーん。

いろいろ方法があるんだね~。

ちなみに、信用情報機関では、故人の情報を開示請求することもできるんだ。

家族が亡くなって借金の状況がよくわからない場合は、ぜひ活用したいね。

借入先がわかっているなら調査はカンタン!

本人が借入先をもれなく把握している場合は、簡単に調べることができます。

明細書や会員ページをチェックするか、コールセンターに問い合わせてみましょう。

借入残高(債務残高)はもちろん、可能なら以下のことも確認してみてください。

- 金利(適用されている利率)

- 毎月の返済額

- 毎月の返済日

- 完済予定時期

借入先がわからない場合は信用情報機関に開示請求を行う

借入先がはっきりわからない場合は、信用情報機関で信用情報の開示請求をするしかありません。

信用情報とは、利用者のローン・キャッシング・クレジットカード・分割払いに関する利用情報のこと(※2)。

信用情報機関は、信用情報を記録・管理している機関です(※2)。

自分の信用情報なら自分で開示請求できるので、本人に開示請求の手続きをしてもらうようにしましょう(※3)。

※2

信用情報や信用情報機関についてのくわしい説明は、下記を参考にしてみてください。

※3

任意の代理人が開示請求することもできますが、必要書類が増えて手続きが煩雑になるだけです。いずれにせよ、本人の協力なしで開示請求することはできないので、本人に手続きしてもらうようにしましょう。

日本には3つの信用情報機関 どこで開示請求すればいいの?

日本には、下記3つの信用情報機関があります。

すべての情報を網羅したいなら3社すべてで開示請求しましょう(※4)。

一方、借入先が消費者金融・クレジットカード会社に絞れる場合は、JICCとCICに開示請求すればじゅうぶんです。

また、借入先が銀行のみなら全銀協で開示請求すればOK。

ただし、複数の信用情報機関で開示請求する場合は、同じ借入先の情報が重複して出てくることもあるので、注意してくださいね。

※4

一部、信用情報機関では管理していない情報もあるので注意しましょう。たとえば、政府系金融機関・個人・自治体・非正規業者からの借金に関する情報は、信用情報を開示請求してもわかりません。

日本信用情報機構(JICC)での開示請求方法

| 開示請求方法 | 手数料 (税込) |

手数料の支払方法 | 必要書類 | 開示までの期間 | 開示結果 |

|---|---|---|---|---|---|

| スマートフォン | 1,000円 |

|

本人確認書類1点 | 1週間~10日ほど | 本人の住所へ郵送 (簡易書留) |

| 郵送 | 1,000円 |

|

本人確認書類1点~2点 | 1週間~10日ほど | 本人の住所へ郵送 (簡易書留) |

| 窓口 (東京と大阪) |

500円 | 現金 | 本人確認書類1点~2点 | その場で受け取れる | その場で受け取る |

くわしい説明は、下記を参考にしてください。

故人の場合の開示請求方法

シー・アイ・シー(CIC)での開示請求方法

| 開示請求方法 | 手数料 (税込) |

手数料の 支払方法 |

必要書類 | 開示までの期間 | 開示結果 |

|---|---|---|---|---|---|

| スマートフォン パソコン |

1,000円 | クレジットカード | - | 即時 (受付時間は8:00~21:45) |

PDFファイルをダウンロード |

| 郵送 | 1,000円 | 定額小為替証書 | 本人確認書類2点 | 10日ほど | 本人の住所へ郵送 (簡易書留) |

| 窓口 (※5) |

500円 | 現金 | 本人確認書類1点~2点 | その場で受け取れる | その場で受け取れる |

各方法についてのよりくわしい説明は、下記を参考にしてください。

※5

東京・札幌・仙台・名古屋・大坂・岡山・福岡にあります。

故人の場合の開示請求方法

全国銀行個人信用情報センター(全銀協)での開示請求方法

| 開示請求方法 | 手数料 (税込) |

手数料の 支払方法 |

必要書類 | 開示までの期間 | 開示結果 |

|---|---|---|---|---|---|

| 郵送 | 1,000円 | 定額小為替証書 | 本人確認書類2点 | 1週間~10日ほど | 本人の住所へ郵送 (本人限定受取郵便) |

よりくわしい説明は、下記を参考にしてください。

故人の場合の開示請求方法

| 開示請求方法 | 手数料 (税込) |

手数料の 支払方法 |

必要書類 | 開示までの期間 | 開示結果 |

|---|---|---|---|---|---|

| 郵送 | 1,000円 | 定額小為替証書 |

|

1週間~10日ほど | 請求者の住所へ郵送 (本人限定受取郵便) |

信用情報の開示結果の見方

開示結果の内容は、各信用情報機関ごとに異なります。

それぞれの見方については、以下の解説ページ参考になるので、ご覧になってみてください。

本人の協力なしでは調査不可能?探偵に依頼する手も

本人が一切協力してくれない場合でも、借金の調査はできるの?

いや、その場合はかなり厳しいよ・・・。

ふーん。

なにか方法はないの?

うーん。

一応、探偵事務所に調査を依頼する手があるけど、「どこまでわかるか」はケースバイケースだからね。

費用も安くないだろうし・・・。

でも名探偵なら必ず事件を解決してくれるよね?

それはマンガの中の話でしょ!

そもそも事件じゃないし・・・。

本人の協力が一切ない場合、基本的に借金の調査は不可能です。

ただ、ひとつ可能性があるとすれば・・・探偵事務所や興信所に調査を頼む、という方法があります。

調査の範囲・精度はケースバイケースです。

また、少なくとも数万円以上、高い場合は数十万円以上の費用がかかります。

費用に見合わない調査結果になることも考えられますし、なかなかハードルが高いですよね・・・。

家族の借金があなたに影響することはまずない!

ところでさ。家族に借金があるとして、それがぼくに悪い影響をおよぼすことはあるの?

くまおのように、家族の借金が自分のローン審査や就職試験なんかに影響すると思っている人もいるみたいだね。

でも、基本的には大丈夫。

家族の借金が影響することはないよ。

いえーい。

あと、「家族の借金を代わりに払え」なんていわれることもないよね?

ないね。

万が一、代わりに返済するよう求められたら断固として拒否しよう!

ただ、家族の連帯保証人になっている場合は別だよ。

この場合は連帯保証人にも返済義務があるからね。

ふむふむ。

じゃあ、死んだ家族に借金があったらどうするの?かわりに返さなきゃいけないの?

いや、返さないで済む方法もあるよ。

ただし、期限内に必要な手続きを踏む必要があるから、要注意だね。

家族の借金がローン審査・就職試験などに影響することはない

家族の借金が、あなたのローンの審査や就職試験などに影響することはありません。

そもそも、金融業者や就職先の会社が、あなたの家族の借金まで調べるすべはありません。その点は安心してくださいね。

ただ、あなたの申込先と、家族が借金している借入先が同じ場合は注意が必要です。

どの会社も自社の顧客データは好きに閲覧できます。

たとえば、家族が多額のローンを組んでいたり、返済を滞納していたりしたら、ローン審査や就職試験に少なからず影響するかもしれませんね。

家族の借金の返済義務はない

原則として、あなたに家族の借金を返済する義務はありません。

肩代わりを求められても断固拒否してください。

ただし、連帯保証人になっている場合は別です。

連帯保証人は借り手と同じ返済義務を負うので、いつ返済を求められてもおかしくありませんし、要求に応じなければなりません。

くわしくは下記で説明していますので、興味がある方は読んでみてください。

家族(親・子供・兄弟)の借金はあなたに支払い義務があるのか?

遺産相続の場合は相続放棄か限定承認の手続きが必要?

借金を抱えたまま家族が亡くなり、なおかつあなたが相続人になっている場合は、なにもせずにいるとすべての遺産を相続することになります。

家やお金などプラスの遺産だけでなく、借金などマイナスの遺産もすべてです。

そのため、「マイナスの遺産のほうが多い場合」や「どちらが多いのかわからない場合」は、相続放棄か限定承認の手続きを行いましょう。

- 相続放棄・・・すべての遺産相続を放棄する

- 限定承認・・・プラスの遺産からマイナスの遺産を引いて相続する(マイナスのほうが大きい場合、残りの返済は免除される)

どちらも「自分が相続人だと知った日」から3ヶ月以内に手続きする必要があるので、注意してくださいね。

返しきれないほどの借金があったら・・・専門家に相談しよう!

「家族の借金を肩代わりする必要はない」ってことだけど、やっぱり放ってはおけないよね・・・。

代わりに返してあげちゃダメなの?

うん。それじゃなんの解決にもならないよ!

基本的には、ちゃんと本人に返済させなきゃダメ。

どうしても自力で返せないなら、債務整理を勧めてみよう。

サイムセイリ・・・?

ああ、あのおいしいやつね。

ぜんぜんちがうよ!

「債務整理がなんなのかわからない」「どうすればいいかわからない」という場合は、まず専門家に相談してみようね!

家族が返しきれないほどの借金を抱えている場合は、債務整理を検討しましょう。

債務整理は、借金を減らすための法的な手続きです。

手続きを行うには専門的な知識が必要なので、まずは専門家・専門機関に相談してみましょう。

いくつか、無料で借金問題を相談できる機関をあげてみました。

| 機関名 | 問い合わせ先 | 相談内容 |

|---|---|---|

| 法テラス (窓口の検索) |

0570-078374 | 収入が一定以下なら、無料で弁護士・司法書士などの専門家に相談可能(要予約) |

| 日本クレジットカウンセリング協会 (窓口の一覧) |

0570-031640 | 弁護士資格を持つカウンセラーや、専門のアドバイザーに無料で相談可能(要予約) |

| 日本貸金業協会 (窓口の一覧) |

0570-051-051 | 専門の相談員に無料で相談可能(要予約) |

自分たちだけで悩んでいても何も解決しません。

できるだけ早めに相談へ行くようにしましょう!

これだけは知っておきたい!お金の問題を相談できる8つの公共機関

まとめ

最後に、今回の内容をまとめてみましょう。

見逃せない借金のサイン

- たびたび知らない人から電話がかかってくる ➡ 消費者金融からの取り立て電話かもしれない

- たびたび銀行から電話がかかってくる ➡ 銀行からの取り立て電話かもしれない

- 知らない会社や個人から郵便が届く ➡ 消費者金融からの郵便かもしれない

- 銀行から郵便が届く ➡ 利用中のローンに関する郵便かもしれない

- 財布の中に見覚えないカードが入っている ➡ キャッシング用のカードかもしれない

- ATMの明細書に『借金に関する項目』が入っている ➡ 借入時もしくは返済時の明細である可能性が高い

- 通帳やネットバンキングのWeb明細にあやしい振込・振替記録がある ➡ 借入時もしくは返済時の記録かもしれない

借金の詳細を確認する方法

- 借入先がわかっている場合・・・・明細書や会員ページをチェックするか、コールセンターに問い合わせて確認

- 借入先がわからない場合・・・信用情報機関(JICC・CIC・全銀協)で信用情報を開示請求する

- いずれにせよ、本人の協力なしで調査するのは難しい(探偵事務所に依頼する方法もあるが、うまくいくかわからない)

家族の借金は自分に影響する?

- 家族の借金があなたのローン審査・就職試験などに影響することはまずない

- 家族の借金を肩代わりする義務はない(連帯保証人になっていない前提)

- 借金を抱えた家族が亡くなり、なおかつあなたが相続人になっている場合は、なにもせずにいると負債(借金)も相続することになる ➡ 相続放棄か限定承認の手続きが必要

返しきれないほどの借金があったらまずは相談しよう!

- 家族が返しきれないほどの借金を抱えている場合は、まず専門家に相談すべき

- 法テラス・日本クレジットカウンセリング協会・日本貸金業協会など、借金問題を無料で相談できる機関がある

いかがでしょうか。

家族の借金の有無・金額をこっそり調査する方法はありませんでしたが、本人の協力があれば詳細まで調べることができます。

できれば、本人と話し合って、協力を得るようにしましょう!

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!