更新日:2018/07/20

【保存版】自分の借金総額を調べる方法。費用・方法・日数まとめ

(0)

この記事を評価する

評価を設定してください ×

「そもそも、自分にいくらの借金があるのかわからない・・・?」

「どこからいくら借りているのかわからない・・・」

もしかして、こんなふうに思ったことはありませんか?

そうだとしたら、あなたはちょっと危険な状態かもしれないです。

というのも、複数の借金を抱えて返済困難に陥ってしまう方の多くが、自分の債務状況をきちんと把握できていません。

よく考えずに借入れと返済を繰り返していた人のなかには、結局、破産してしまったり、完済までに10年以上もかかってしまったりする人が多いんです。

ムダな利息を払わないためにも、自分の債務状況を知るのはとても大切なんですね。

そこで今回は、あなたがどこからいくら借りているのか、自分の借金を正確に調べる方法を紹介していきます。

今回お伝えする方法なら、借り入れている業者名がわからなくても大丈夫です。

文字通り、『どこから』『いくら』借りているのかまったくわからない状態でも、今の債務状況を調べることができます!

借金の問題は、早期解決が重要。

どうしようもなくなってから相談しに行っても、できることは限られてしまうんです。

この機会に自分の借金の履歴を知り、早め早めの行動を心がけましょう!

- 目次

- 借入先がわかっている場合の調査方法

- どこから借りているのかわからない場合

- 日本信用情報機構(JICC)に開示請求をする方法

- 株式会社シー・アイ・シー(CIC)に開示請求をする方法

- 全国銀行個人信用情報センター(全銀協)に開示請求をする方法

- 信用情報のどこを見れば借金額がわかるの?

- まとめ

この記事の編集者情報

-

田中 靖子私が編集者です!

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

借入先がわかっている場合の調査方法

まずは借入先がはっきりわかっているときの自分の借入状況を調べる方法を紹介していきますね。

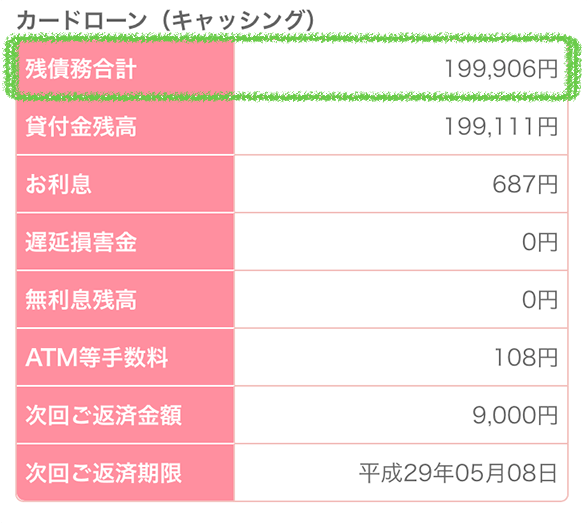

会員ページで確認するか問い合わせる

業者によっては、会員専用のホームページがありますから、そこにログインすれば借金の明細(借入残高など)がわかります。

例)

※下の画像はタップで大きくなります。

また、各業者に電話で問い合わせるのも手っ取り早い方法です。

「残りの借金はいくらありますか?」と問い合わせれば金額を教えてもらえます。

どこから借りているのかわからない場合

どこから借りているのかわからない場合や、過去から現在までの借金の状況をまとめて知りたい場合、自分の債務を調べる方法にはどういったものがあるのでしょうか?

このケースでは、信用情報機関に借金の情報(信用情報)を開示請求する必要があります。

信用情報ってなに?

信用情報は、カードローン・キャッシング・そのほかのローン・クレジットカード等の利用履歴のことです。

簡単にいうと、過去から現在にいたるまでの借金や支払いの履歴ですね。

具体的には、あなた個人に関する情報(住所・氏名・生年月日・性別・電話番号・勤務先名など)と一緒に以下の情報が記録されています。

例)

- 契約している(契約していた)金融業者名

- 契約している(契約していた)商品の種類

- 契約している(契約していた)商品の利用限度額

- 契約している(契約していた)商品の利用残高・借入残高

- 契約している(契約していた)商品の支払履歴

管理しているのは、信用情報機関と呼ばれる民間企業です。

信用情報機関ってなに?

信用情報を管理している民間の会社です。

日本には、信用情報機関が3つ存在します。

- 株式会社シー・アイ・シー(CIC)・・・主にクレジットカード会社・消費者金融・銀行が加盟している信用情報機関

- 株式会社 日本信用情報機構(JICC)・・・主に消費者金融、クレジットカード会社が加盟している信用情報機関

- 全国銀行個人信用情報センター(全銀協)・・・主に銀行が加盟している信用情報機関

消費者金融・クレジットカード会社・銀行などの金融業者は、このうちいずれかに加盟しています。

最近は、2つ以上の信用情報機関に加盟している業者も多いです。

例)

大手消費者金融の多くは、CICとJICCの2つに加盟

信用情報機関の加盟業者には、自社顧客の信用情報の提供が義務付けられています。

つまり、あなたがローンの申込みをしたり、返済したりするたびに、信用情報機関にあなたの信用情報がドンドンと蓄積されていくわけです。

ちなみに、信用情報や信用情報機関についての解説はこちらをご確認ください。

JICC・CIC・全銀協のどこに開示請求をすればいい?

あなた本人の信用情報なら、信用情報機関に開示請求する(信用情報機関から取り寄せる)ことができます。

しかし、JICC・CIC・全銀協と3つある信用情報機関のうち、どこに開示請求をすればいいのでしょうか?

信用情報の開示請求先は、借入先の業者の種類によって異なります。

- 借入先が消費者金融もしくはクレジットカード会社のみ・・・CICとJICCに開示請求をしましょう

- 借入先が銀行のみ・・・全銀協とCICに開示請求しましょう

- どこから借りているか、業者の種類がはっきりわからない場合・・・3つの信用情報機関で開示請求しましょう

信用情報機関に記録されない借金もある?

信用情報機関に記録されるのは、消費者金融・クレジットカード会社・銀行などの金融業者を利用したときの履歴です。

一方、『借金なのに信用情報機関に記録されない借金』もあります。

たとえば、国・自治体・人からお金を借りた場合や非正規業者からお金を借りた場合は、信用情報機関に記録が残りません。

この場合は、自分で借入先に問い合わせるなどして金額を把握するしかありませんね。

日本信用情報機構(JICC)に開示請求をする方法

JICCに開示請求をする方法は、スマートフォン・郵送・窓口の3つです。

| 方法 | 手数料(税込) | 開示までの日数 | メリット | デメリット |

|---|---|---|---|---|

| スマートフォン | 1,000円 | 1週間~10日ほどで開示結果が届く |

|

|

| 郵送 | 1,000円 | 1週間~10日ほどで開示結果が届く |

|

|

| 窓口 | 500円 | その場で開示結果を受け取る |

|

|

スマートフォンでの開示請求方法

まずは、スマートフォンでの開示請求方法を紹介します。

こちらの方法を利用できるのは15歳以上の方です。

手順

開示請求の手順についてです。

1.アプリをダウンロード

まずはスマートフォンでJICCのアプリをダウンロードしましょう。

iPhone

https://itunes.apple.com/us/app/jicc-shu-lei-song-fuapuri/id680266727?mt=8

Android

https://play.google.com/store/apps/details?id=jp.co.jicc.jicc_app&hl=ja

2.アプリ上の操作

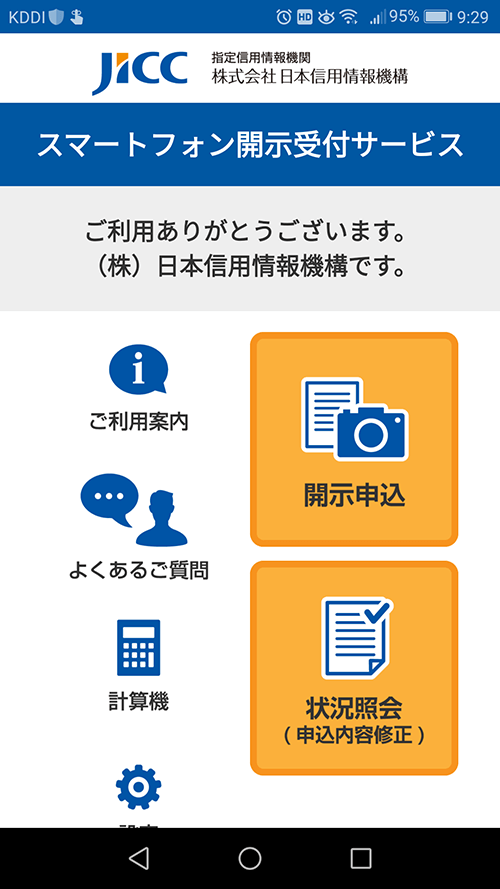

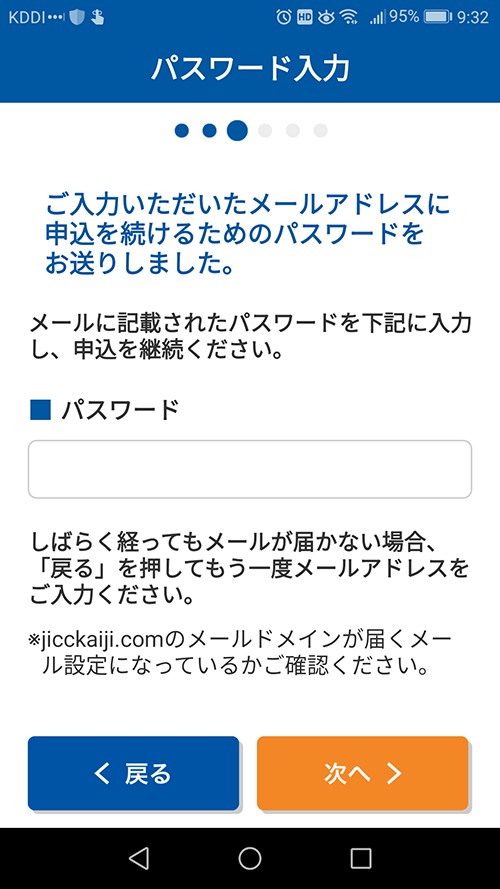

- 1アプリを起動し、「開示申込」をタップ。

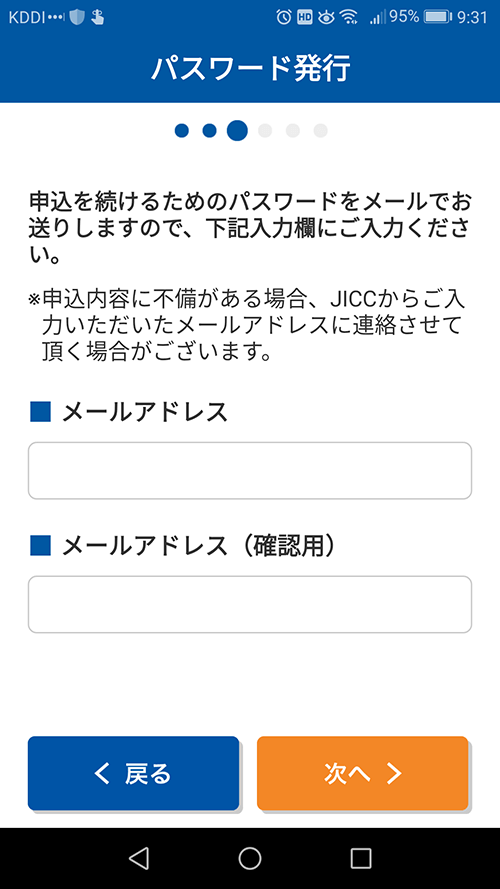

- 2利用規約や注意事項を確認。

- 3メールアドレスを入力。

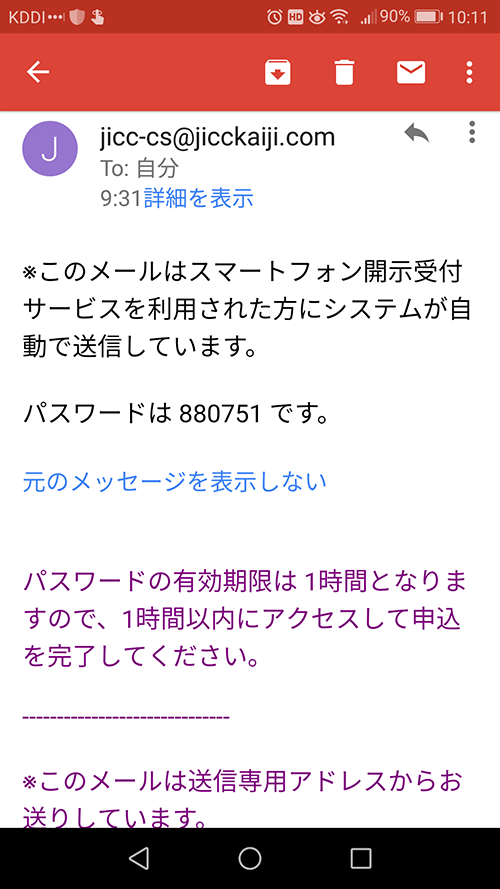

- 4JICCから、入力したメールアドレスにメールが届くので、そこに記載されたパスワードを確認。

- 5再びJICCのアプリを開き、メールに記載されていたパスワードを入力。

- 6住所、名前などの個人情報を入力。

- 7アプリの案内にしたがって、本人確認書類を撮影し、そのデータを送信します。

- 8手数料の支払方法を選択します。

3.開示結果が届く

手数料の支払いが完了したら、JICCで申込内容の確認が行われます。

問題なければ、1週間~10日ほどで開示結果が届くでしょう(簡易書留で届きます)。

必要書類は?

本人確認書類が必要です。

| 種類 | 撮影する箇所 |

|---|---|

| 運転免許証 | おもて面(裏に記載がある場合は両面) |

| 保険証 | 名前・生年月日・住所が載っている面 |

| マイナンバーカード | おもて面のみ |

| パスポート | 顔写真のページと住所が書かれたページ |

| 写真付き住民基本台帳カード | おもて面(裏に記載がある場合は両面) |

いずれも、現住所が記載されていることが条件です。

手数料と支払方法

手数料は税込み1,000円です。

支払方法は、下記から選ぶことができます。

- クレジットカード

- コンビニ

- ATM(ペイジー対応ATMのみ)

- インターネットバンキング(ペイジー対応のみ)

ちなみに、クレジットカード以外の方法だと、別途、手数料がかかる場合もあるので注意してください。

郵送での開示請求方法

郵送での開示請求方法を紹介します。

手順

開示請求の手順についてです。

1.JICCのホームページにアクセス

日本信用情報機構(JICC)「ご本人の郵送による開示手続き」

https://www.jicc.co.jp/kaiji/procedure/mail-person/index.html#

こちらのページにアクセスしてください。

2.ホームページ上の操作

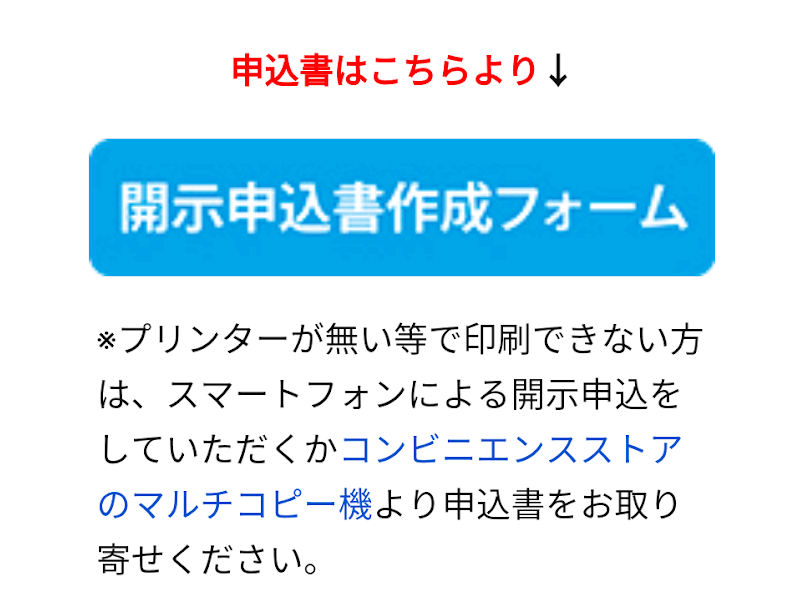

- 1「開示申込書作成フォーム」をクリック(※1)。

※1

手書きで入力したい場合や、プリンタがない場合は、コンビニのマルチコピー機で印刷してください。

詳しくは、

JICC「コンビニエンスストアから申込書等を印刷する場合」

https://www.jicc.co.jp/convenience_print/index.html

こちらのページで確認してください。 - 2開示申込書作成フォームで、名前や住所など必要事項を入力。

3.開示申込書の郵送

開示申込書を印刷し、本人確認書類のコピーなどとあわせて郵送します。

【送付先】

〒530-0003

大阪府大阪市北区堂島1-5-30 堂島プラザビル6階

株式会社日本信用情報機構 開示窓口宛

4.開示結果が届く

申込み内容に問題がなければ、簡易書留で開示結果(あなたの信用情報)が届きます。

開示申込書を送付してから開示結果が届くまでは、およそ1週間~10日です。

必要書類は?

開示申込書に加え、本人確認書類が必要です(※2)。

本人書類は以下を用意してください。

※2

手数料の支払方法によって、クレジットカードでの開示等手数料お支払い票か定額小為替証書が必要です。くわしくは、この後説明しています。

一点あればOKな書類

下記のうちのいずれかなら、一点だけでOKです。

| 種類 | コピーが必要な箇所 |

|---|---|

| 運転免許証 | おもて面(裏に記載がある場合は両面) |

| マイナンバーカード | おもて面のみ |

| パスポート | 顔写真のページと住所が書かれたページ |

| 写真付き住民基本台帳カード | おもて面(裏に記載がある場合は両面) |

いずれも『顔写真があること』『現住所が載っていること』が必要です。

二点必要な書類

『一点でOK』の書類がない場合は、下記のうちいずれか二点が必要です。

| 種類 | コピーが必要な箇所 |

|---|---|

| 保険証 | 名前・生年月日・住所が載っている面 |

| 年金手帳 | 名前・生年月日・住所が載っている面 |

| 3ヶ月以内に発行された住民票 | おもて面(※3) |

| 3ヶ月以内に発行された 印鑑登録証明書 |

おもて面(※3) |

| 3ヶ月以内に発行された 戸籍謄本か戸籍抄本 |

おもて面(※3) |

このうち、どちらかは現住所の記載があるものにしてください。

※3

コピーでもOKです。

手数料と支払方法

手数料は、税込み1,000円です(※4)。

支払方法は、以下から選ぶことができます。

- クレジットカード・・・『クレジットカードでの開示等手数料お支払い票』を印刷して必要事項を記入し、開示申込書と一緒に郵送すること

- 定額小為替証書・・・定額小為替証書1,000円分を開示申込書と一緒に郵送すること(無記入でOK)

定額小為替証書の購入時には、別途100円の手数料がかかりますので注意してください。

※4

希望すれば、開示結果の郵便を速達や本人限定受取に変更することができます。いずれも別途300円の追加手数料が必要です。

例)

本人限定受取郵便+速達を希望する場合の手数料

1,000円+300円+300円=1,600円

窓口での開示請求方法

窓口での開示請求方法を紹介します。

手順

東京か大阪にある開示センターへ行き、開示請求の手続きを行ってください(※5)。

窓口に開示申込書があるので、そちらに必要事項を記入してから窓口に提出しましょう。

【東京開示センター】

〒101-0042

東京都千代田区神田東松下町14 東信神田ビル2階

【大阪開示センター】

〒530-0003

大阪府大阪市北区堂島1-5-30 堂島プラザビル6階

受付時間は平日10時から16時までです。

開示結果(あなたの信用情報)はその場で受け取れます。

※5

引越しをしていて、引越し前の信用情報も知りたい場合は、以前の住所・電話番号がわかるものを持っていきましょう。

必要書類

本人確認書類が必要です。

必要な本人確認書類の種類は、さきほど『郵送での開示請求方法』のところで紹介した書類と同じです。

なお、窓口で手続きする場合はいずれも原本が必要なので注意しましょう。

手数料

窓口で現金500円を支払ってください。

株式会社シー・アイ・シー(CIC)に開示請求をする方法

CICの場合、スマートフォン・パソコン、郵送、窓口で開示請求を受け付けています。

| 方法 | 手数料(税込) | 開示までの日数 | メリット | デメリット |

|---|---|---|---|---|

| スマートフォン パソコン(※6) |

1,000円 | その場で確認可能 |

|

|

| 郵送 | 1,000円 | 10日ほどで開示報告書が届く |

|

|

| 窓口 | 500円 | その場で開示報告書を受け取る |

|

|

※6

パソコンでの開示請求方法は、後ほど説明する『スマートフォンでの開示請求方法』とほぼ同じなため、今回は説明を割愛します。

CIC『パソコンでの開示手順』

https://www.cic.co.jp/mydata/pc/procedure.html

スマートフォンでの開示請求方法

まずは、スマートフォンでの開示請求方法を紹介します。

この方法で開示請求する場合、CIC指定のクレジットカードが必要です。

例)

- イオン

- エポス

- オリコ

- セゾン

- ダイナースクラブ

- JCB

- ジャックス

- セディナ

- トヨタファイナンス

- 三井住友カード

- 三菱UFJニコス

- UC

- ライフカード

また、「Adobe Acrobat Reader」というアプリのダウンロードが必要になります。

Android

https://play.google.com/store/apps/details?id=com.adobe.reader

iPhone

https://itunes.apple.com/jp/app/adobe-reader/id469337564?l=ja

手順

開示請求の手順です。

1.CICのホームページにアクセス

スマートフォンで下記のページにアクセスし、『STEP1ご利用前の確認』の『注意事項』を確認してください。

CIC「スマートフォンでの開示手順」

https://www.cic.co.jp/mydata/sp/procedure.html

2.受付番号の取得

営業時間内(8時~21時45分)に、0570-021-717に電話をかけて、受付番号を取得、メモしておきましょう(※7)。

このとき、手数料の支払いに使うクレジットカードの情報(有効期限など)が必要なので、事前に用意しておいてくださいね。

※7

電話は『クレジットカードへの入会時に登録した電話番号』なおかつ『CICに登録されている電話番号』からかけるようにしてください。

例)自宅の固定電話や携帯電話(できれば途中で番号が変わっていないほうが好ましい)

番号が違っていると、正常に結果が開示されないこともあります。

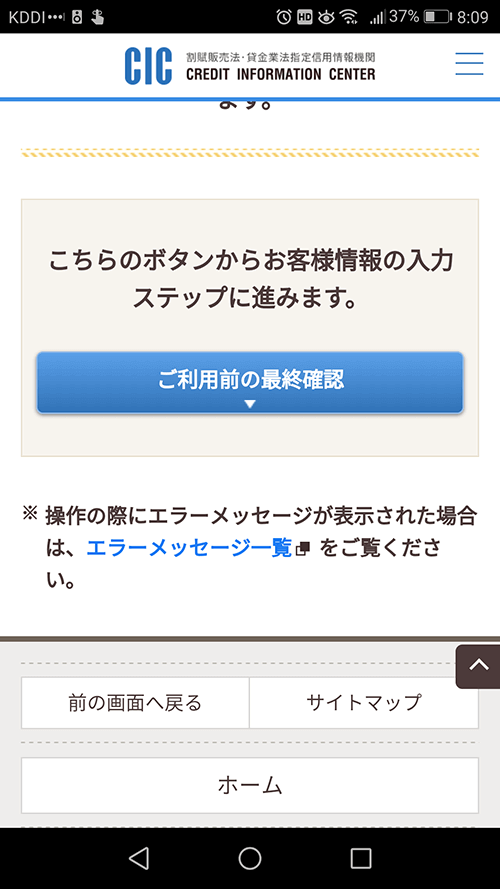

3.ホームページでの操作

受付番号の取得から1時間以内に、以下の操作を行ってください。

- 1以下のページにアクセス

CIC『スマートフォンでの開示手順』

https://www.cic.co.jp/mydata/sp/procedure.html - 2『ご利用前の最終確認』をタップ

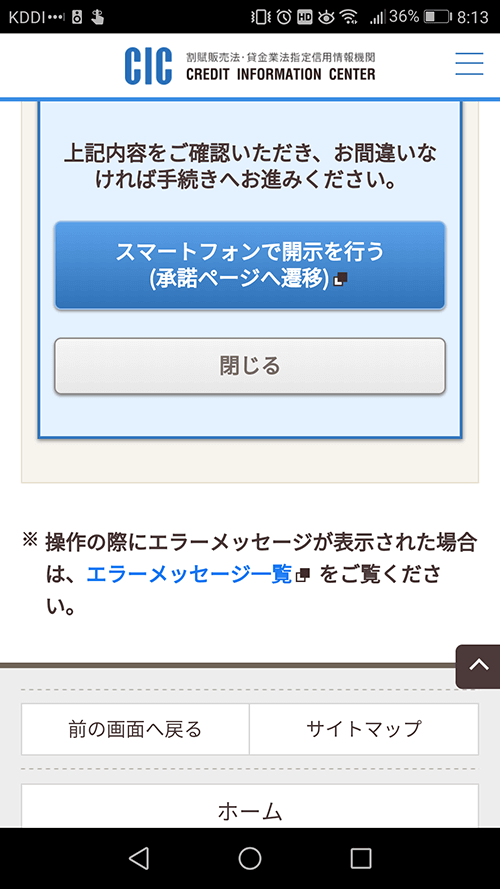

- 3『ご利用前の最終確認(スマートフォンで開示)』の内容をよく確認し、問題なければ『スマートフォンで開示を行う』をタップ

- 4表示された注意事項や承諾事項を確認し、問題なければ『承諾する』にチェックを入れ、『インターネット開示を行う』をタップ

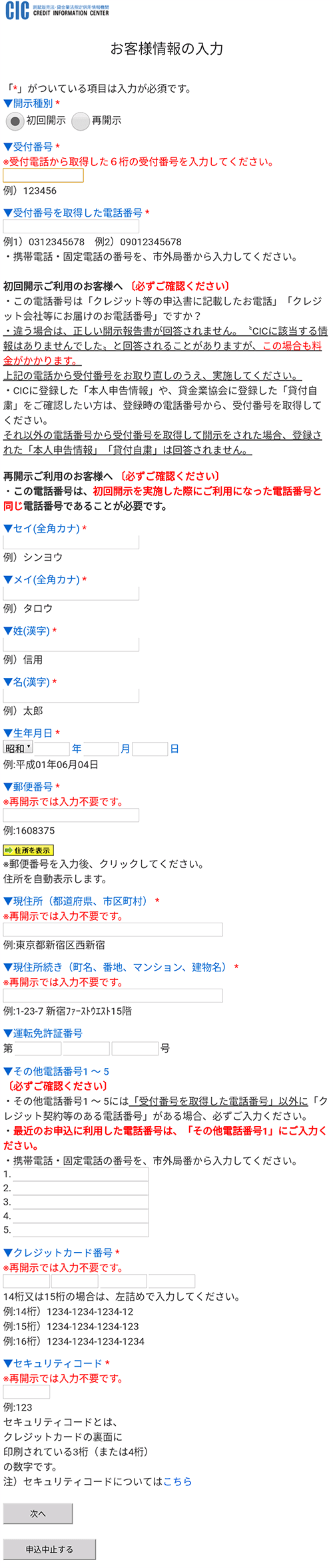

- 5受付番号・名前・住所・クレジットカード情報などの必要情報を入力し、『次へ』をタップ

- 6内容を確認後、『確定』をタップ。このとき表示されるパスワードをメモしておきましょう

- 7約15 秒後、自動的に『開示報告書(PDFファイル)』のダウンロードが開始されます。

4.スマートフォンに保存された開示報告書(PDFファイル)を確認

スマートフォンに保存された開示報告書(あなたの信用情報)を確認してください。

具体的な方法については、下記で詳しく説明されています。

CIC「開示報告書(PDFファイル)の開き方」

https://www.cic.co.jp/mydata/sp/pdf/openpdf.pdf

手数料と支払方法

手数料は、税込み1,000円です。

CIC指定のクレジットカードで支払います。

郵送での開示請求方法

郵送での開示請求方法を紹介します。

手順

請求の手順についてです。

1.CICのホームページにアクセス

パソコンで、

CIC「郵送で開示」

https://www.cic.co.jp/mydata/mailing/index.html

こちらのページにアクセスしてください。

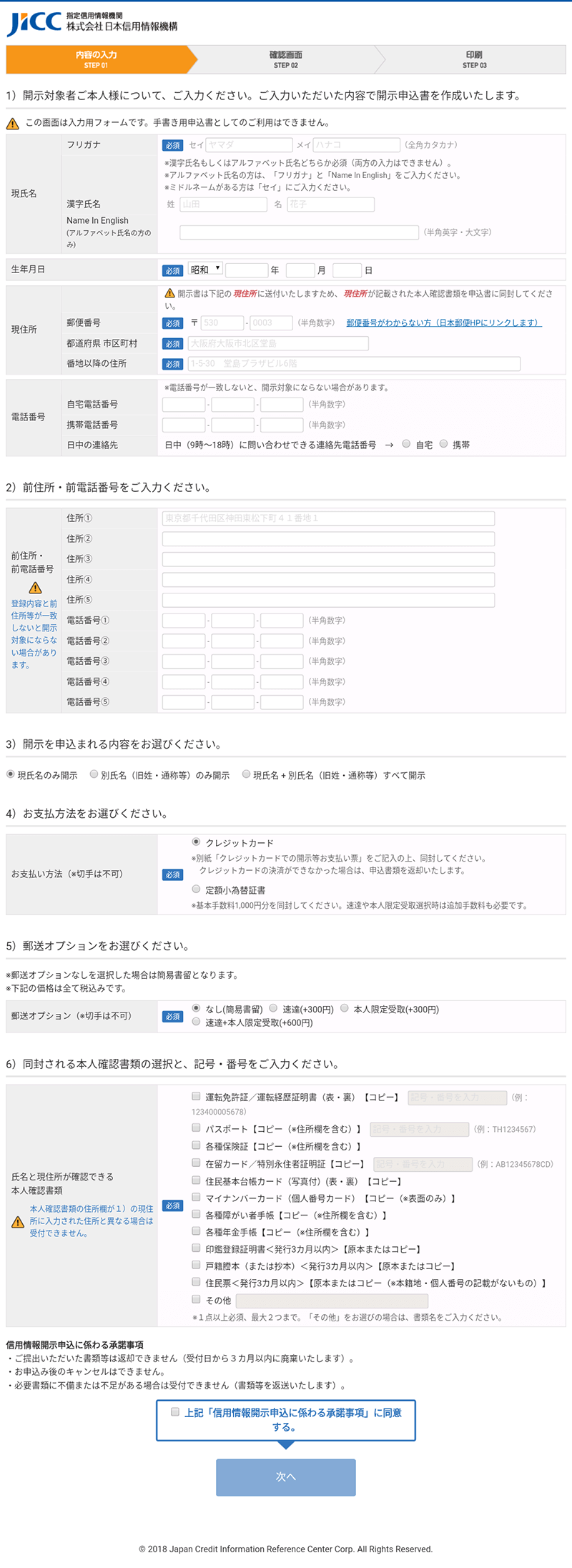

2.信用情報開示申込書の作成

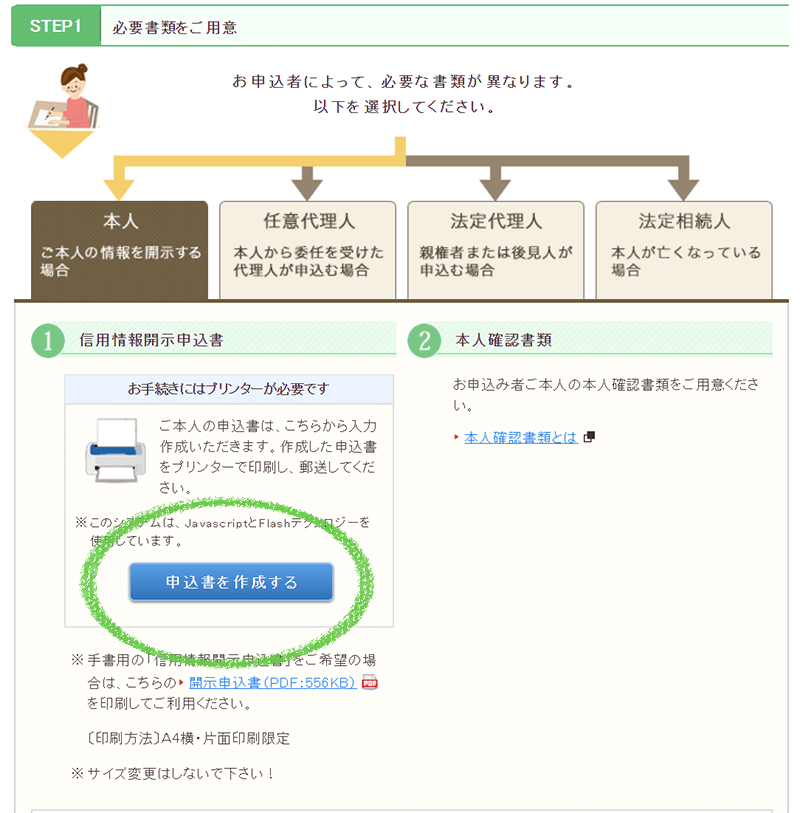

- 1「申込書を作成する」をクリック(※8)。

※8

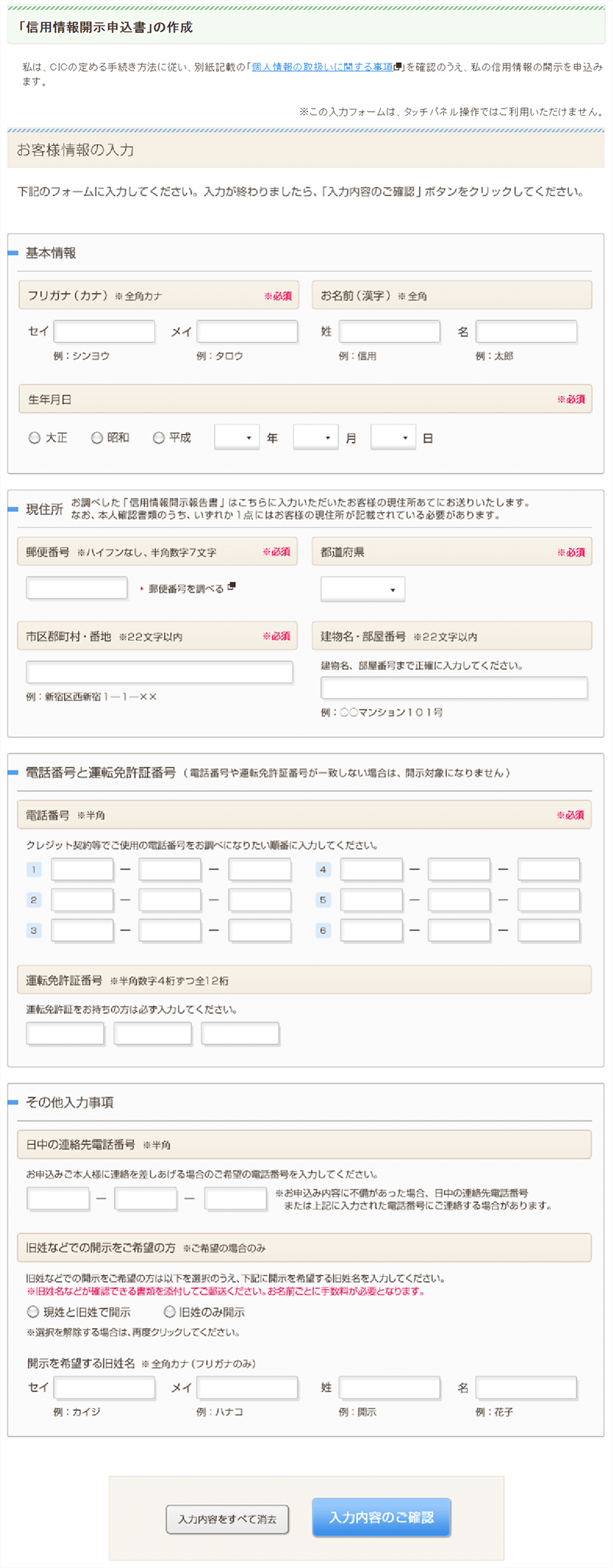

手書き用の申込書を印刷し、手書きで必要事項を入力することもできます。プリンタがない場合は、0570-666-414に電話して申込書を取り寄せることも可能です(電話の受付時間は平日10時~16時まで)。 - 2フォーム画面で、名前や住所など必要事項を入力し、申込書を作成。

- 3作成した申込書を印刷。

3.信用情報開示申込書の郵送

印刷した申込書と、本人確認書類、定額小為替証書(1,000円分)をあわせて郵送。

【送付先】

〒160-8375

東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階

(株)シー・アイ・シー 首都圏開示相談室 宛

4.開示報告書が届く

約10日後、簡易書留で開示報告書(あなたの信用情報)が届きます。

必要書類は?

申込書と本人確認書類が必要です(※9)。

本人確認書類は、下記よりいずれか二点が必要になります。

| 種類 | 原本/コピー | コピーが必要な箇所 |

|---|---|---|

| 運転免許証 | コピー | 両面 |

| マイナンバーカード | コピー | おもて面のみ |

| パスポート | コピー | 顔写真のページと住所が書かれたページ |

| 写真付き住民基本台帳カード | コピー | 両面 |

| 保険証 | コピー | 名前・生年月日・住所が載っている面 |

| 年金手帳 | コピー | 名前・生年月日・住所が載っている面 |

| 3ヶ月以内に発行された住民票 | 原本 | - |

| 3ヶ月以内に発行された 印鑑登録証明書 |

原本 | - |

| 3ヶ月以内に発行された 戸籍謄本か戸籍抄本 |

原本 | - |

二点のうち一点は、現住所の記載が必要です。

※9

さらに定額小為替証書が必要です。くわしくは後ほど解説します。

手数料と支払方法

手数料は、税込み1,000円です(※10)。

定額小為替証書1,000円分を購入してください(このとき、別途100円の手数料がかかります)。

ちなみに、定額小為替証書には何も記入しないでOKです。

※10

希望すれば、開示報告書の郵便を速達や本人限定受取郵便(特例型)に変更することができますが、追加で切手の購入が必要です(申込書に同封)。

速達希望の場合・・・280円分の切手が必要

本人限定受取郵便(特例型)希望の場合・・・300円分の切手が必要

窓口での開示請求方法

窓口での開示請求方法を紹介します。

手順

全国7箇所にある開示相談室に行きましょう(※11)。

CIC「窓口一覧」

https://www.cic.co.jp/mydata/contact/index.html#contactList

受付時間は平日10時から16時まで(12時から13時はお昼休み)です。

まず、窓口の機械「C-touch」を使って必要事項を入力し、窓口で本人確認書類を提示してください。

開示報告書(あなたの信用情報)はその場で受け取れます。

※11

借金をしたり、ローンを組んだりした当時の電話番号が、現在と異なる場合は、必ず当時の番号をひかえてから出かけてください。

必要書類は?

本人確認書類が必要です。

| 一点でOK | 二点必要 |

|---|---|

|

|

手数料

窓口で現金500円を支払ってください。

全国銀行個人信用情報センター(全銀協)に開示請求をする方法

全銀協では、郵送で開示請求する必要があります。

| 方法 | 手数料(税込) | 開示までの日数 | メリット | デメリット |

|---|---|---|---|---|

| 郵送 | 1,000円 | 1週間~10日ほどで開示報告書が届く |

|

|

郵送での開示請求方法

郵送での開示請求方法を紹介します。

手順

請求の手順についてです。

1.全銀協のホームページにアクセス

パソコンで下記のページにアクセスしてください。

全国銀行協会「本人開示の手続き」

https://www.zenginkyo.or.jp/pcic/open/

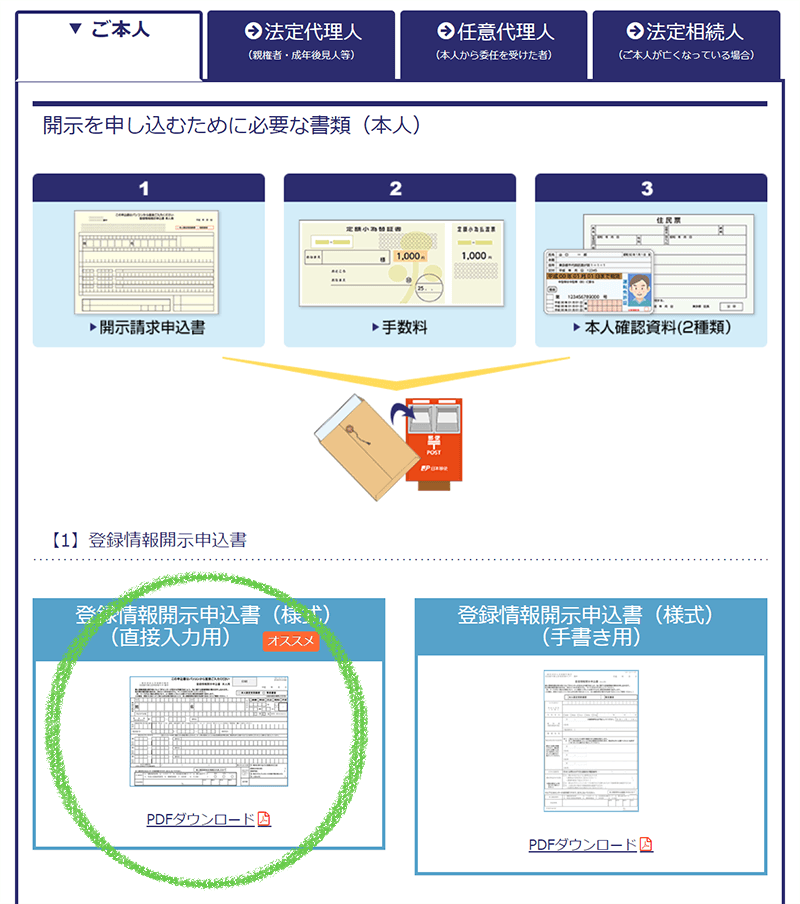

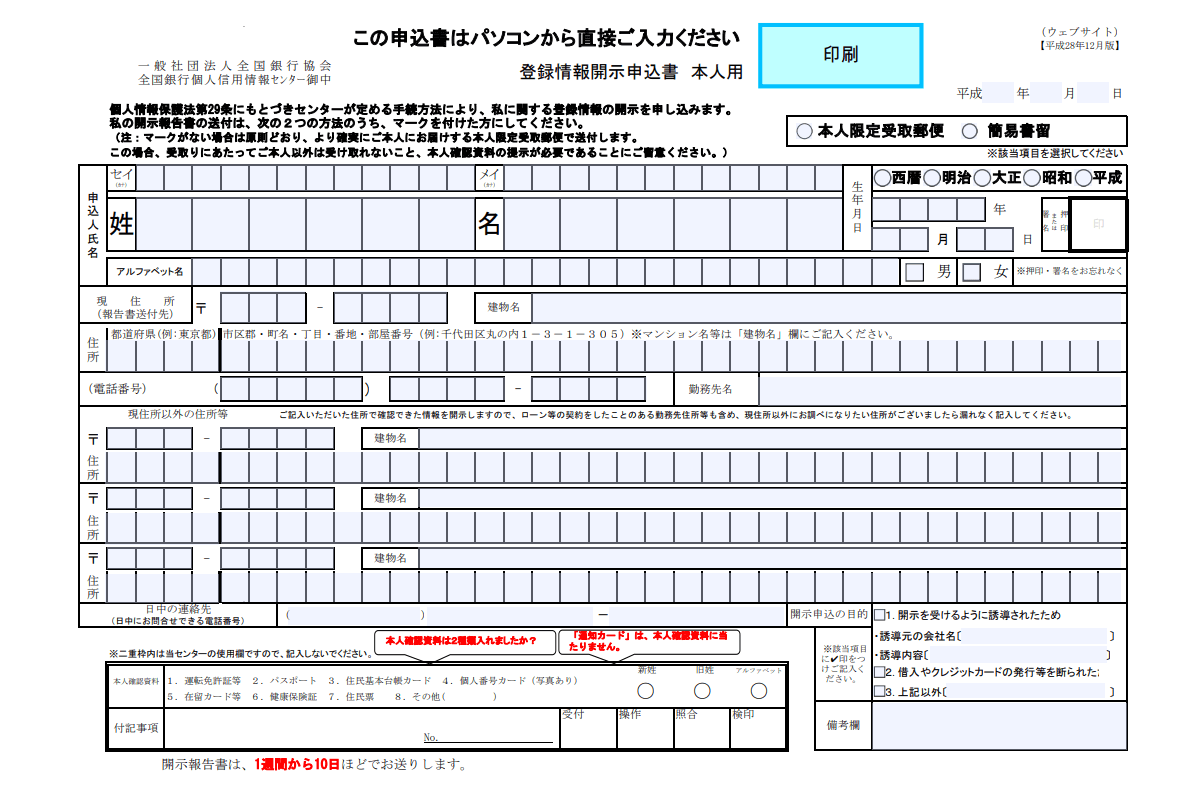

2.登録情報開示申込書の作成

- 1『登録情報開示申込書(様式)(直接入力用)』の『PDFダウンロード』をクリック(※12)。

※12

手書きで入力したい場合は手書き用の申込書をダウンロードできます。プリンターがない場合は、下記のいずれかの方法で申込書を受け取ってください。

・コンビニのマルチコピー機で印刷

・FAX:0120-122-878

・電話:0120-540-558(平日9時~17時まで受付)

詳しくは、全国銀行協会『本人開示の手続き』を確認してください。

https://www.zenginkyo.or.jp/pcic/open/ - 2フォーム画面で名前や住所など必要事項を入力し、申込書を作成。

- 3作成した申込書を印刷。

3. 登録情報開示申込書の郵送

印刷した申込書と、本人確認書類、定額小為替証書(1,000円分)を一緒に郵送。

【送付先】

〒100-0005 東京都千代田区丸の内2-5-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター

4.開示報告書が届く

1週間~10日後、本人限定受取郵便(特例型)で、開示報告書(あなたの信用情報)が届きます。

必要書類は?

申込書と本人確認書類が必要です(※13)。

本人確認書類は、下記よりいずれか二点が必要になります。

| 種類 | 原本/コピー | コピーが必要な箇所 |

|---|---|---|

| 運転免許証 | コピー | おもて面(裏に記載がある場合は両面) |

| マイナンバーカード | コピー | おもて面のみ |

| パスポート | コピー | 顔写真のページと住所が書かれたページ |

| 写真付き住民基本台帳カード | コピー | おもて面(裏に記載がある場合は両面) |

| 保険証 | コピー | 名前・生年月日・住所が載っている面 |

| 年金手帳 | コピー | 名前・生年月日・住所が載っている面 |

| 3ヶ月以内に発行された住民票 | 原本 | - |

| 3ヶ月以内に発行された 印鑑登録証明書 |

原本 | - |

| 3ヶ月以内に発行された 戸籍謄本か戸籍抄本 |

原本 | - |

少なくとも、二点のうち一点は、現住所の記載が必要です。

※13

追加で定額小為替証書が必要です。くわしくは後ほど解説しています。

手数料と支払方法

1,000円分の定額小為替証書が必要です(※14)。

購入時、別途100円の手数料がかかります。

定額小為替証書には何も記入しないでOKです。

※14

開示報告書を速達で郵送してもらうこともできます。この場合、280円分の切手が必要です(申込書に同封する必要あり)。申込書の欄外に『速達希望』と記入しましょう。

信用情報のどこをみれば借金額がわかる?

開示結果や開示報告書の見方がわからない場合は、各信用情報機関の解説を読みましょう。

JICC『信用情報記録開示書』の見方について

https://www.jicc.co.jp/vcms_lf/kaiji-DM.pdf

CIC『信用情報開示報告書の見方』

https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

全銀協『登録情報開示報告書の見方について』

https://www.zenginkyo.or.jp/fileadmin/res/abstract/pcic/open/kaiji0004.pdf

同じ借入先の情報が複数の信用情報機関に記録されている場合もあります。

重複している場合は、ひとつめ以外を無視してください。

まとめ

最後になりましたが、今回のポイントをおさらいしましょう

借金の総額を調べる方法

- 借入先がわかっている場合の調査方法・・・会員ページにログインして確認するか、コールセンターに問い合わせる

- どこから借りているのか正確にわからない場合・・・信用情報機関に信用情報の開示請求をする

信用情報機関への開示請求方法

- 日本には3つの信用情報機関がある(CIC・JICC・全銀協)

- 借入先が消費者金融もしくはクレジットカード会社のみ・・・CICとJICCに開示請求をしましょう

- 借入先が銀行のみ・・・全銀協とCICに信用情報の開示請求をしましょう

- どこから借りているか、よくわからない場合・・・3つの信用情報機関で信用情報の開示請求をしましょう

JICCへの開示請求方法

| 方法 | 手数料(税込) | 開示までの日数 | 公式ページ |

|---|---|---|---|

| スマートフォン | 1,000円 | 1週間~10日 | https://www.jicc.co.jp/kaiji/procedure/mobile/index.html |

| 郵送 | 1,000円 | 1週間~10日 | https://www.jicc.co.jp/kaiji/procedure/mail-person/index.html |

| 窓口 | 500円 | その場で | https://www.jicc.co.jp/kaiji/procedure/visit-person/index.html |

CICへの開示請求方法

| 方法 | 手数料(税込) | 開示までの日数 | 公式ページ |

|---|---|---|---|

| スマートフォン パソコン |

1,000円 | その場で | https://www.cic.co.jp/mydata/sp/index.html |

| 郵送 | 1,000円 | 10日 | https://www.cic.co.jp/mydata/mailing/index.html |

| 窓口 | 500円 | その場で | https://www.cic.co.jp/mydata/contact/index.html |

全銀協への開示請求方法

| 方法 | 手数料(税込) | 開示までの日数 | 公式ページ |

|---|---|---|---|

| 郵送 | 1,000円 | 1週間~10日 | https://www.zenginkyo.or.jp/pcic/open/ |

自分のローン・借金の総額を調べた結果、自力では返しきれないほど残高がふくらんでいた場合、できるだけはやく債務整理を検討しましょう。

また、どうしていいかわからない場合は、まず専門家へ相談してみてください。

本当にお金に困った時に相談できる公共機関リスト【状況・目的別】

これだけは知っておきたい!お金の問題を相談できる8つの公共機関

借金返済の相談先の選び方。債務整理を100件以上扱った法律家の話

うまいことわるきちをだましてメープルシロップを・・・

ん!?騙して?

ごっ・・ゴホンゴホン!今日もいい天気だね~!

ごまかすな!

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

わるきちは自分の借金がわからなくなっちゃったんだね!