更新日:2019/07/02

作りやすいクレジットカードを探す前に読んでほしい現役審査担当者の話

(0)

この記事を評価する

評価を設定してください ×

「何度もクレジットカードの審査に落ちました。長いこと実家住まいで派遣社員として勤めているので属性は悪くないと思います。なにが原因なんでしょう?」

「クレジットカードの審査は免許証ひとつで通ると聞きました。本当ですか?ちなみに、免許証の住所は実家の住所になっています。現住所と違うのですが、大丈夫ですか?」

「なぜかクレジットカードの審査に通りません・・・。なにか審査を通す裏技のようなものはないのでしょうか?」

2019年はキャッシュレス元年とも呼ばれ、私の知り合いには現金を持たずに外出するという外出するツワモノも出てきました。

そんな昨今ですから、もはやクレジットカードは必需品といえます。

とくにネットショッピングをするときは、クレジットカードがないと不便で仕方がありませんよね。

普段の買い物ではニコニコ現金払いの私も、ことネットショッピングだけは、クレジットカード一択です。

そのため、カードの発行審査に落ちてしまうというのは本当に困りもの・・・。

しかも、カード会社は審査落ちの理由を教えてはくれませんから、対策の打ちようがありません。

私も審査落ちの経験がありますが、本当にモヤモヤするし、自分を否定されたようで不安になってしまいますよね・・・。

こんにちは。

今回の取材でキャッシュレス族の一員となるべく、クレジットカード会社の現役社員に根掘り葉掘りインタビュー取材をしてきたファイグー編集部の木村です。

もしかすると、あなたも私と同じようにカード審査に落ちてしまい、審査落ちの理由を知りたいと思っているのかもしれません。

あるいは、これからカードを申込もうとしていて、審査に通過するためになにかできることがないかとお調べになっているのかもしれませんね。

先ほどもお伝えしたとおり、この記事を執筆するにあたり、私はクレジットカード会社の現役社員に取材をしたわけですが、実は、カード審査に落ちる理由の相場はおおむね決まっているんです。

「いやでも、ネットで調べてみたところ、自分は審査落ちの原因になるようなことはしていないと思います・・・」

たしかに過去に支払いの延滞があったり、強制退会させられた経験があったりすれば、問答無用で審査に落ちます。

このようなわかりやすい原因があるのなら、審査に落ちてしまうのも納得できますよね?

しかし、問題はそういうあきらかな問題がないケース。

自分でもなにが原因で審査落ちしているかわからないケースです。

そこで今回は、クレジットカード会社の現役社員のみなさんに、【申込者のなにをどのように評価し審査して合否を決めているのか】を具体的にお話いただきました。

実際にクレジットカードの審査に落ちてしまった人の、職業や年収などをチェックしてもらい、審査に落ちた理由も検証しています。

たとえば、銀行系のクレジットカードの場合、系列の銀行の預金残高も調べることがあるって知っていましたか?

もし預金残高が多い場合、属性が悪かったとしても審査に通してしまうことがあるんです。

今回の記事では、このような【クレジットカード会社の社員しかからしかわからない合否の分かれ目】をお伝えしていきたいと思います!

まず、記事の前半では、審査落ちしてしまう9つの理由をお伝えしていきます。

そして、記事の後半では、ケース・スタディで具体的な事例を取り上げながら、なぜ審査落ちしてしまうのかを解説していきますね。

最後までご覧になって、それでも自分の審査落ちの理由がわからないというときは、ぜひファイグー編集部までお知らせください。

追加取材をして、原因と突き止めていきたいと思います。

それでは、ここから本編です。

いざまいりましょう!

今回ご協力いただいたカード会社のみなさま

・千原さん(仮名)・・・信販会社に10年以上勤務(現役)。クレジットカードの審査に携わる。

・前田さん(仮名)・・・2018年まで外資系カード会社に勤務。審査部門に所属。

・赤塚さん(仮名)・・・銀行系カード会社に5年以上勤務(現役)。入会審査や不正利用の摘発などを担当。

-

木村 澪子編集者

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ...」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

クレジットカードの審査に落ちるのはこんな人

そもそもクレジットカードの審査はどのように行われるのですか?

千原さん(信販系カード)

私が代表してお答えしますね。

おもに申込者の情報を点数化(スコアリング)して審査しているんです。

その点数によって、カード発行の可否や利用できる枠などを決定します。

「申込者の情報」とは、具体的に何のことですか?

千原さん(信販系カード)

属性(収入・勤務先・家族・住居など)やクレジットヒストリー(※1)について、いろいろな要素をみていますが、とくに大事なのは・・・

「一定以上の安定収入があるか」

「これまで利用したローンやカードで問題を起こしていないか」

この2つです。

つまり、『安定収入がない人』『これまでに利用したローンやカードで問題を起こした人』は否決される可能性が高いということですね。

なるほど。

そのような『審査に落ちる人の特徴』を具体的に挙げていただくことはできますか?

千原さん(信販系カード)

そうですね~。

「この条件に当てはまると否決される可能性が高い」というのはいくつか挙げられると思います。

もちろん、審査ではいろいろな要素をチェックするので、一概にいえない部分もありますが。

わかりました。

では、「審査に落ちる人の特徴(※2)」について、わかる範囲で教えてください!

※1

クレジットヒストリーとは、信用情報のことです。信用情報についてはのちほど説明します。

※2

今回は、『キャッシング枠なし』『ショッピング枠は最低10万円』という前提で特徴を挙げていただきました。

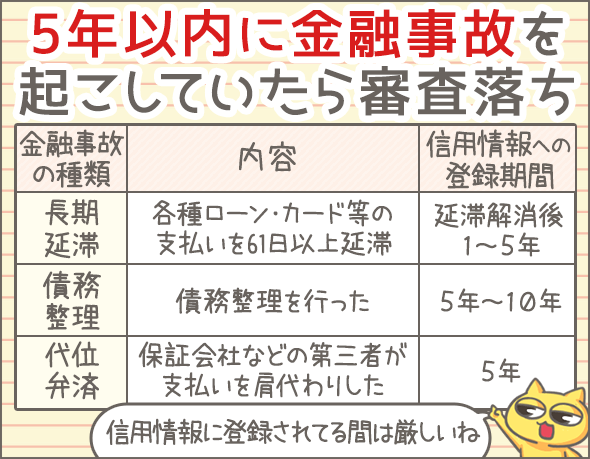

金融事故を起こしている

千原さん(信販系カード)

「これまでに利用したローンやカードで問題を起こした人」、つまり「金融事故を起こした人」は審査通過が難しくなります。

金融事故の記録は、一定期間、信用情報(※3)に残りますので、その間は否決される可能性が高いです。

これはどのカード会社も共通だと思います。

信用情報に金融事故の記録が残っている間は審査通過が難しいんですね。

ここで、おもな金融事故の内容と、信用情報への登録期間について、表にまとめてみました。

種類 内容 信用情報への登録期間 長期延滞 各種ローン・カード等の支払いを61日以上延滞している 延滞解消(もしくは完済)から1年~5年 債務整理 債務整理(破産・任意整理・個人再生など)を行った 5年~10年 代位弁済 保証会社などの第三者が、本人に代わり各種ローン等の支払いをした 5年

※3

信用情報は、各種ローン・カード・割賦払い等について、申込・契約・利用・支払いに関する記録をまとめたものです(もちろん金融事故の記録も含まれます)。また、あなたの信用情報は、信用情報機関という専門機関で管理されています。カード会社・消費者金融・銀行などの金融業者と信用情報機関は、お互いに信用情報を共有しあっているんですね。たとえば、あなたが金融事故を起こして、A社のカードに申込みした場合、A社の審査担当者は信用情報機関を通して、あなたの金融事故の記録を知ることができます。

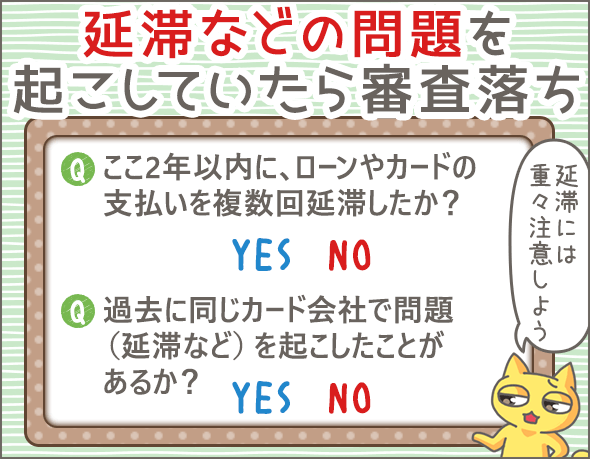

ローンやカード等の支払いを複数回延滞している

千原さん(信販系カード)

現在進行形で、カードや携帯電話(※4)の支払いを延滞中なら否決です。

前田さん(外資系カード)

1年以内に3回以上延滞していると、かなり不利ですね。

ちなみに、チェックするのは、カード・携帯電話(※4)・各種ローンの支払状況です。

赤塚さん(銀行系カード)

カード・携帯電話(※4)・各種ローン等の支払いを連続で滞納するような方は厳しいです。

なるほど。

延滞を繰り返していたり連続していたりすると、審査落ちの可能性があるんですね。

※4

ここでの『携帯電話の支払い』とは、機種代の割賦払いを含むものです。支払っているのが通話・通信利用料のみの場合は含まれません。

同じカード会社で延滞などの問題を起こしたことがある

千原さん(信販系カード)

過去に当社を利用したことがあり、そのときに問題を起こしていた場合は、否決される可能性があります。

たとえば、2ヶ月以上の延滞歴があったらまず否決ですね。

信用情報機関に残る情報と違い、自社の顧客のデータは、半永久的に社内に残りますので要注意です。

赤塚さん(銀行系カード)

それはうちも同じです。

月をまたいで滞納した方、規約違反等により強制解約になった方はまず否決ですね。

過去に延滞や強制解約などの問題を起こしてしまうと、同じ会社でカードをつくってもらうのはまずムリそうですね・・・。

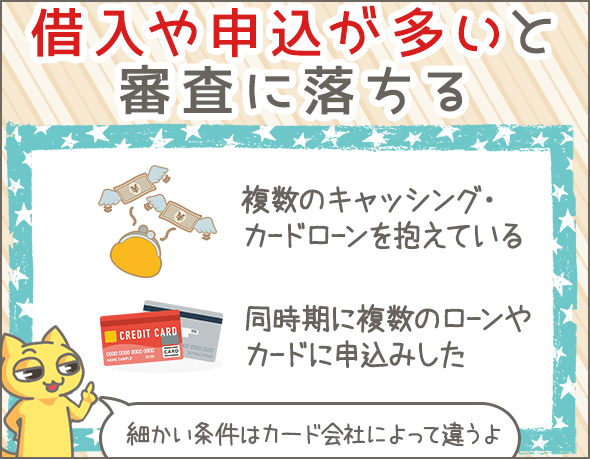

複数の借入(カードローン等)を抱えている

前田さん(外資系カード)

カードローン・キャッシングで3社以上契約していると、審査通過は難しいですね。

また、借入額が年収の4分の1を超えている場合も、否決の可能性があります。

赤塚さん(銀行系カード)

他社の借入件数が5件以上あれば、否決される可能性が高いです。

他社借入れが多いと審査に落ちる可能性があるのですね。

ただ、細かい基準は各社さまざまですね。

直近で複数のカードやローンに申込みしている

千原さん(信販系カード)

直近1ヶ月以内で、2枚以上のカードを申込みしていたら、かなり不利になります。

赤塚さん(銀行系カード)

半年以内で10件近くカードやローン(住宅ローン除く)に申込みしていたら、お金に困っているとみなされ、厳しいかもしれません。

短期間で複数社に申込むと、それだけで審査に落ちることがあるんですね。

申込みの時期には要注意です!

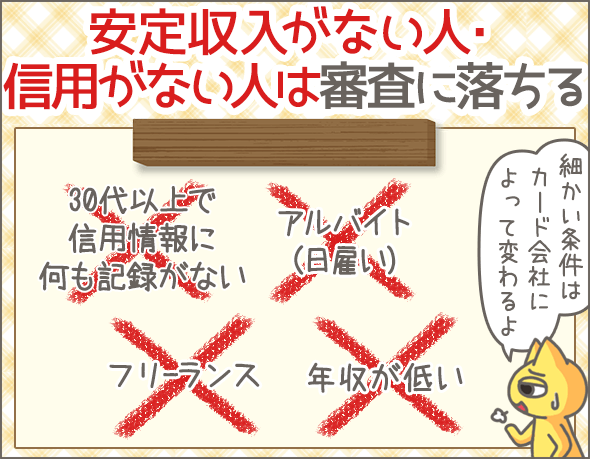

不安定な職業や雇用形態

赤塚さん(銀行系カード)

日雇いアルバイトやフリーランスは不安定なので否決されることが多いです。

前田さん(外資系カード)

パート・アルバイトは審査に通りません。

ほかにも、始業3か月以内の自営業・個人事業主・フリーランスや、年金生活者は極めて不利になりますね。

パート・アルバイト・フリーランスなど、安定していない職業や雇用形態は不利になることがあるのですね。

年収が低い

前田さん(外資系カード)

年収120万円以下は極めて不利です。

当社カードの場合、最低でも年収250万円(世帯年収なら300万円)はほしいですね。

千原さん(信販系カード)

法令で定められた支払可能見込額がマイナスの場合は審査に通せなくなりますね。

支払可能見込額=年収-カード会社への年間返済額-生活維持費

年収が低すぎる場合はマイナスになってしまうんです・・・。

なるほど。

年収が低いと、「支払いを続けていくのが難しい」と判断されてしまうんでしょうね。

支払可能見込額の計算方法

計算式は、

年収-カード会社への年間返済額-生活維持費

です。

なお、『カード会社への年間返済額』に含まれるのは、分割払い・リボ払い・ボーナス払いの年間返済額です。1回払いの分は含まれません。

また、「生活維持費」は、世帯人数・持ち家の有無・住宅ローンや家賃支払いの有無・地域によって異なります。

| 居住形態 | 1人世帯 | 2人世帯 | 3人世帯 | 4人世帯以上 |

|---|---|---|---|---|

| 持ち家あり&住宅ローン負担なし or 持ち家なし&家賃負担なし |

90万円 | 136万円 | 169万円 | 200万円 |

| 持ち家あり&住宅ローン負担あり or 持ち家なし&家賃負担あり |

116万円 | 177万円 | 209万円 | 240万円 |

地域によって、上記金額の85~100%となっています。

30代以上のホワイト・スーパーホワイト

千原さん(信販系カード)

30代以上で、信用情報に何も記録がない方は否決になることが多いです。

いわゆるホワイト(※5)やスーパーホワイト(※6)というやつですね。

赤塚さん(銀行系カード)

「今まで海外にいた」などの事情がある方は、申込みの際にカード会社へ伝えてください。

事情をくんでもらえるかもしれません。

30代以降にも関わらず、信用情報に記録がない方はそれだけであやしい人物だと思われてしまうんですね・・・。

※5

ホワイト・・・金融事故を起こした後、何年もローンやカードを利用していなかったため、信用情報から記録が消えてしまった状態(信用情報の記録は、完済や契約解除から5年で消えてしまうものが多い)。

※6

スーパーホワイト・・・一度もローン・カード・割賦払いなどを利用したことがない状態。

申込時にウソを申告した

千原さん(信販系カード)

名前・住所・生年月日・電話番号などでウソがあった場合は、否決される可能性があります。

故意ではなく間違いだとしても、本人を特定できないと否決されることがあるので注意してください。

たとえば、名前に旧字体が入っている方は要注意です。本人確認書類と同じほうを使ってください。

また、現住所と本人確認書類記載の住所が異なる場合は、別途、現住所記載の書類(公共料金の領収書など)が必要になります。

前田さん(外資系カード)

当社の審査では基本的に在席確認を行います(※9)。

つまり、カード会社の担当者が、申告された勤務先に電話をかけ、「本当に在籍しているのか」を確認するのです。

その結果、「会社が実在しない」「実際は勤めていない」「アリバイ会社(※10)だった」などの事実(つまりウソ)が発覚すれば審査に通りません。

自分をよく見せようとしてウソをつくのは逆効果ですね!

また、入力ミスで審査に不利になることもあるので、気をつけましょう。

※9

在籍確認は、すべてのカード会社が実施している審査ではありません。カード会社によっては(あるいは申込者の状況によっては)実施しないところもあります。

※10

アリバイ会社は、勤務先を偽装するサービスを提供している会社のこと。見せかけの勤務先は、たいていが実態のないペーパーカンパニーです。

在籍確認 入門!元キャッシング会社の担当者が明かす在確の対処法

在籍確認にアリバイ会社を使っちゃダメ?知らないと怖い法律の話

実例で検証!審査に落ちた理由を分析してみた

ここからは、実際にクレジットカードの審査に落ちた3名(Aさん・Bさん・Cさん)のデータをもとに、「どうして落ちてしまったのか」を分析していただきましょう!

不安要素が多いAさんの場合

まずは、2019年1月に信販系カードの審査落ちてしまったAさん(30代女性)についてです。

Aさんはどうして審査に落ちてしまったのでしょうか?

Aさんに関する情報のうち、大きく影響したと思われる項目を3名に挙げていただきました。

| Aさんの情報(一部) | |

|---|---|

| 雇用形態 | パート |

| 勤続期間 | 6ヶ月 |

| 年収 | 180万円 |

| 世帯構成 | 子ども3人(離婚) |

| キャッシング利用額 | 借入残高:16万円 毎月の返済額:1万5,000円 |

| 支払可能見込額 | マイナス60万円 |

| 家賃負担 | 月8万円 |

前田さん(外資系カード)

私は、「年収が低い(180万円)」「勤続期間が短い(6ヶ月)」「キャッシング利用中」が原因だと思います。

赤塚さん(銀行系カード)

「シングルマザーで子ども3人」「パート」「勤続期間が短い(6ヶ月)」「賃貸で家賃負担あり」などの要素で減点されたのではないでしょうか。

千原さん(信販系カード)

私は、支払可能見込額が大きくマイナスになっている点に注目しました。

世帯人数が多いのに収入が低いためですね。

また、離婚によって苗字・住所・電話番号などが変わった場合、一切信用情報がないスーパーホワイトと勘違いされ、それが原因で否決された可能性もあります(※11)。

Aさんの場合、年収・勤続期間・雇用形態・支払能力の面で不安が大きかったのですね。

では、Aさんがみなさんのカード会社で審査を受けた場合、やはり審査に落ちてしまうでしょうか?

| カード会社のみなさま | Aさんは審査に通る? |

|---|---|

| 千原さん (信販系カード) |

否決 |

| 前田さん (外資系カード) |

否決 |

| 赤塚さん (銀行系カード) |

おそらく否決 |

残念ながら、Aさんはカード会社にかぎらず審査落ちの可能性が高いようですね。

※11

離婚後、利用中の金融業者(カード会社など)で名義変更・住所変更の手続きをしていれば、スーパーホワイトと勘違いされる心配はありません。

不正申込の疑いをかけられたBさんの場合

次は、2018年7月に信販系カードの審査落ちてしまったBさん(40代男性)についてです。

さきほどと同様、Bさんの情報のうち、大きく影響したと思われる項目を3名に挙げていただきました。

| Bさんの情報(一部) | |

|---|---|

| 年収 | 約180万円 |

| 世帯構成 | 妻(年収500万円) 子供2人 |

| 支払可能見込額 | マイナス20万円 |

| その他 | 半年ほど前に他社のカードに申込みをした際、口座振替の書類を二度に渡り提出した(いずれも印鑑不鮮明のため)。三度目も再提出を求められたが、提出せずにカードを解約した。 |

前田さん(外資系カード)

半年前、他社カードへ申込みしたときのことが原因だと思います。

何度も印鑑不鮮明や印鑑間違いがあると、カード会社は「第三者が勝手に印鑑を使用しているのでは?」と警戒してしまうのです。

ただ、この情報まで信用情報に記載されるか(他社に共有されるか)までは正直わかりません・・・。

赤塚さん(銀行系カード)

私も同意見です。

半年前の件が今回否決となったカード会社にも伝わっていたなら、なりすましの疑いをかけられたのではないでしょうか。

千原さん(信販系カード)

私はちょっとちがいますね。

支払可能見込額が大きくマイナスになっていることが、否決の原因ではないでしょうか。

意見は2つに別れましたね。

「不正申込の疑いありのため否決」という意見と、単純に「支払可能見込額が原因で否決」という意見です。

では、Bさんがみなさんのカード会社で審査を受けた場合、やはり審査に落ちてしまうでしょうか?

| カード会社のみなさま | Bさんは審査に通る? |

|---|---|

| 千原さん (信販系カード) |

否決 |

| 前田さん (外資系カード) |

否決 |

| 赤塚さん (銀行系カード) |

おそらく否決 |

なるほど。

今回もなかなか厳しい結果になりましたね・・・。

赤塚さん(銀行系カード)

うちは銀行系カードなので、申込者が当行を利用している場合は、どのような取引をしているのか確認します。

それで問題なければ承認方向で検討するかもしれません。

ただ、ほとんど取引がない場合や新規の場合は難しいですね・・・。

6枚のカードに同時申込みしたCさんの場合

次は、2018年4月に信販系カードの審査落ちてしまったCさん(40代男性)についてです。

当時のCさんに関する情報のうち、大きく影響したと思われるのはどの項目でしょうか?

3名に挙げていただきました。

| Cさんの情報(一部) | |

|---|---|

| 雇用形態 | 契約社員 |

| 勤続期間 | 6ヶ月 |

| 他社への申込 | 2018 年4月に6枚のカードに同時申込み(6枚目のみ否決) |

| 今回希望したキャッシング枠 | 50万円 |

千原さん(信販系カード)

同時に6枚ものカードに申込みしたため、否決されたのだと思います。

前田さん(外資系カード)

6枚のカードにほぼ同時に申込みしたら、まず審査に通らないでしょう。

赤塚さん(銀行系カード)

直近で複数のカードに申込みしていることに加え、『契約社員』「勤務年数が短い(6ヶ月)』『キャッシング枠で50万円希望』などの点がマイナスになったのだと思います。

キャッシング枠(希望額)は、10万~20万円程度なら問題ありませんが、50万円となると「キャッシング目的かも?」と思って警戒するんですよね・・・。

こちらは、みなさんほぼ同意見ですね。

やはり多重申込みが大きな要因とのことでした。

では、Cさんがみなさんのカード会社で審査を受けた場合、やはり審査に落ちてしまうでしょうか?

| カード会社のみなさま | Cさんは審査に通る? |

|---|---|

| 千原さん (信販系カード) |

おそらく否決 |

| 前田さん (外資系カード) |

おそらく否決 |

| 赤塚さん (銀行系カード) |

おそらく否決 |

複数カードへの同時申込みはやめておいたほうがいいですね・・・。

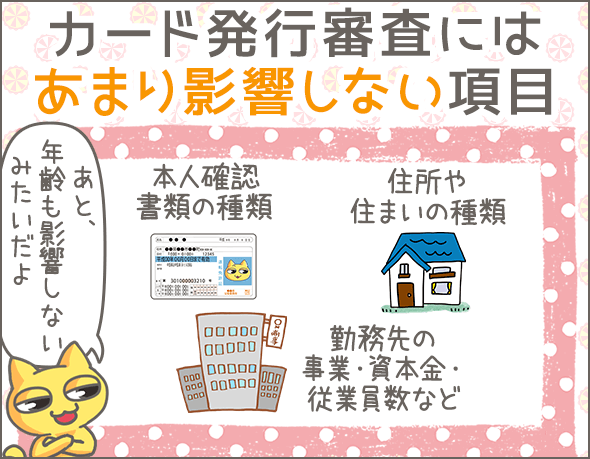

カード発行審査にはあまり影響しない項目

ここまで、審査に落ちる理由や審査への影響が大きい項目について伺ってきましたが、最後に『審査への影響が少ない項目』について聞いてみました!

こちらは、みなさんの意見を箇条書きでまとめています。

- 年齢

- 提出する本人確認書類の種類(運転免許証/パスポート/健康保険証)

- 住所や居住地域

- 住まいの種類(マンション/アパート/一軒家/社宅)

- 勤務先の事業内容

- 勤務先企業の種類(上場/非上場)

- 勤務先の資本金

- 勤務先の従業員数

上記の項目は、あまり重要でないと考えていいです。

ただ、それはあくまでも「カード発行可否の審査」について。

ショッピング枠やキャッシング枠を決める段階になったら、重要な項目も変わってきますので、注意してくださいね。

まとめ

それでは、今回の記事の内容をカンタンにおさらいしましょう。

クレジットカードの審査に落ちる原因

- 信用情報に金融事故の記録が残っている

- 長期延滞(61日以上の延滞)・・・延滞解消から1年~5年残る

- 債務整理(任意整理や破産)・・・5年~10年残る

- 代位弁済(保証会社が代わりに支払い)・・・5年残る

- 直近2年以内で、ローン・カード・携帯電話などの支払いを複数回延滞している

- 以前同じカード会社を利用していた際、「2ヶ月以上の延滞」「強制解約」などの問題を起こした

- カードローン・キャッシングなどで複数借入れがある

- 短期間で複数のカードやローンに申込みしている

- 日雇アルバイト・フリーランスなど不安定な職業や雇用形態

- 年収が低い(支払可能見込額が大きくマイナスになってしまう)

- 支払可能見込額=年収-カード会社への年間返済額-生活維持費

- 30代以上なのに、信用情報に何も記録がない(ホワイトもしくはスーパーホワイト)

- 申込時にウソを申告した

カード発行審査への影響が少ない項目

- 年齢

- 提出する本人確認書類の種類(運転免許証/パスポート/健康保険証)

- 住所や居住地域

- 住まいの種類(マンション/アパート/一軒家/社宅)

- 勤務先の事業内容

- 勤務先企業の種類(上場/非上場)

- 勤務先の資本金

- 勤務先の従業員数

今回は、カード会社勤務(元勤務)の3名に、審査についてくわしいお話をお伺いしました。

「金融事故の記録が残っている」など、明らかな理由で審査に落ちることもあれば、年収・勤続期間・雇用形態など、総合的な要素をもとに否決されるケースもあるんですね・・・。

今回の記事が、これからクレジットカードに申込む方、審査に不安をもっている方の参考になれば幸いです。

最後になりましたが、ほかにもクレジットカードの審査について特集した記事がありますので、あわせてご覧くださいね。

同じテーマのログ(記事)ランキング

- 5分で読める!クレジットカードの有効期限前に知っておきたいこと

- 要注意!家電を分割払いで購入する前に必ずチェックすべきことまとめ

- リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

- えっ!勝手にリボ払いにされてる?知らぬ間自動リボ払いに要注意!

- 楽天カードの申込み前に知りたいキャッシング機能の落とし穴

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた

- まだ間に合う!クレジットカードの延滞前にできる2つの対処法

- 確実にクレジットカードの審査に通りたい!元社員が教える審査の裏側

- 知ってしまえば怖くない!悪魔と呼ばれるリボ払いの利息を簡単解説

- こんな人はクレジットカードを作れない!その理由と審査条件を解説

人気のログ(記事)ランキング

同じテーマの記事の一覧

- クレジットカードの在籍確認が不安なときに読んでほしい現役審査担当者の話(2019/06/20)

- クレジットカード会社の元社員が思う増額審査に落ちる人の9つの特徴(2019/06/06)

- 大手クレジットカード会社の元社員がクレカの審査に落ちる理由を教えます(2018/07/20)

- 主婦OKでパートはNG!高ステータスクレジットカードの意外な審査(2018/07/20)

- こんな人はクレジットカードを作れない!その理由と審査条件を解説(2018/11/19)

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた(2019/11/19)

- これだけ読めばいい!クレジットカードの有効期限前に知っておきたいこと(2019/07/11)

- クレジットカードの盗難被害を最小限にするために必ずやるべきこと(2018/11/12)

- なぜ、カード会社は高リスクのリボ払いをやたらと勧めてくるのか?(2021/07/27)

- 作りやすいクレジットカードを探す前に読んでほしい現役審査担当者の話(2019/07/02)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

大変勉強になりました。ありがとうございました。