更新日:2019/11/19

クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた

(0)

この記事を評価する

評価を設定してください ×あなたはクレジットカードを不正利用されたことはありますか?

実は、クレジットカードの不正利用の被害額は年々増えていて、日本クレジット協会の調査によると、2016年の年間不正利用金額はなんと142億円にのぼります・・・!

一般人が非常に巻き込まれやすい犯罪のひとつなんですね。

「でも、クレジットカードの不正利用(不正使用)の被害はカード会社が補償してくれるんでしょ?」

はい。

たしかにその通りなんですが、どんな不正利用も必ず補償されるわけではありません。

補償されるものと、補償されないものがあるんですね。

そこで今回は、クレジットカードの不正利用について、補償されないケース・不正利用があったときの対応・不正利用を防ぐための対策などをマルっとまとめてカード会社の元社員に聞いてみました!

- 補償されないのはどんなケース?

- 身に覚えがない請求をみつけたときはどうすべきか?

- よくある不正利用のパターンとは?

- カード会社の元社員が教える!不正利用の防止策

これらのことを中心にインタビューしています。

この機会にぜひご覧になって、万が一、不正利用に遭ったときにあわてず対処できるようにしてください。

※

記事中に登場するカード会社の元社員たちのお名前は、いずれも仮名です。

- 目次

- カードを不正利用されたら必ず補償してもらえる?

- カードを不正利用されたら何をすればいいの?

- よくある不正利用のパターンは?

- 不正利用された分は引き落とされてしまうの?

- カード情報を盗まれないための対処法

- まとめ

この記事の編集者情報

-

田中 靖子私が編集者です!

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

カードを不正利用されたら必ず補償してもらえる?

結論からいいますと、必ずしも補償されるとはかぎりません(※1)。

では、どのような場合に補償されなくなってしまうのか、具体的な4つのケースを調べてみました。

※1

クレジットカードの不正利用に遭った場合、たいていのケースはカード会社が補償してくれます(カード会社が不正利用による損害をおぎないます)。なお、なかには「補償」ではなく「保証」や「保障」などの言葉を使っているところもありますが、ただしくは「補償」です。

1.補償期間を過ぎている

カード会社にはそれぞれ補償期間が設定されています。

そのため、不正利用があった場合は、補償期間内にカード会社に連絡しなければなりません。

補償期間を過ぎてしまうと、補償を受けられなくなります。

補償期間は60日~90日間

カード会社によって異なりますが、おおむね60日~90日に設定されています。

大手信販会社の元社員 安斉さん談

補償期間は60日というのが一般的です。

クレジットカード会社の元社員 篠原さん談

私の会社では、3ヶ月を過ぎると補償の対象外でした。

銀行系クレジットカード会社の元社員 城島さん談

90日前までさかのぼって補償対象となる場合があります。

お持ちのカードの補償期間を知りたい場合は、カードの利用規約をチェックするか、コールセンターに問い合わせて確認しましょう。

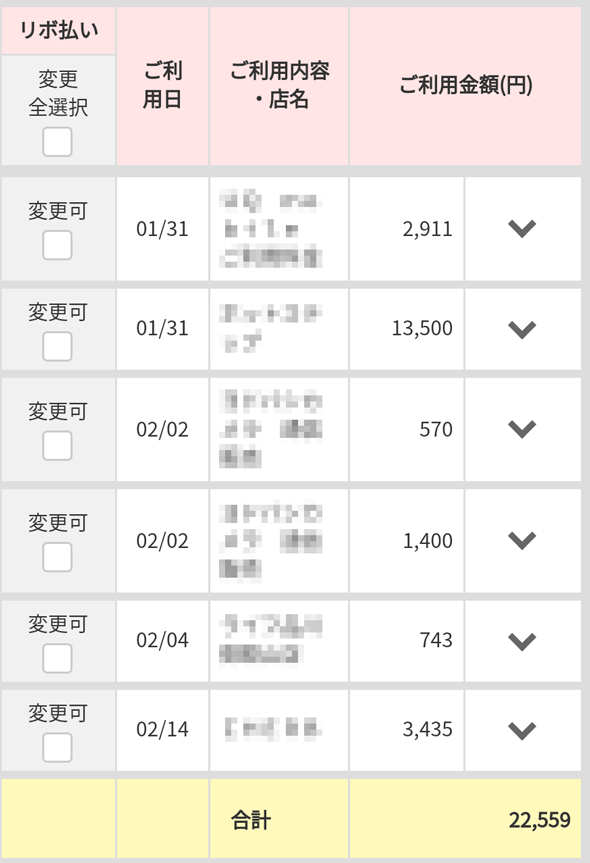

利用明細を確認することが大事

不正利用を見逃さないためにも、日頃から利用明細をチェックしておきましょう。

書面の利用明細が郵送で届く場合と、ホームページにログインして確認する方法がありますよね。

とくにホームページから確認する場合(書面が届かない場合)は、チェックを忘れがちなので、注意しましょう。

利用明細を確認すると、利用した日付・店名・金額などが記載されています。

例)

月に1回はクレジットカードの明細をチェックして、身に覚えのない請求・引き落としがないか、確認しましょう。

2.契約者の不備があった

カードを利用・保管するうえで、契約者側に不備があった場合は、補償対象外になってしまうことがあります。

例)

- 暗証番号をカードの裏面に書いている

- 予測されやすい暗証番号(例 生年月日・住所・電話番号に関連するもの)を設定していた

- カードの裏面に署名していない

大手クレジットカード会社の元社員 佐伯さん談

カードの裏面の「署名欄」にカード契約者のサインがなければ補償を受けられません。

カードには必ずサインをしてください。

3.家族など身近な人が利用していた

家族や同居人が本人に無断でカードを利用していた場合、補償されません。

大手クレジットカード会社の元社員 佐伯さん談

「不正利用かと思ったら、実は家族が内緒で使っていた」というケースは多いですね。

家庭内といえど、カードの管理はきちんと行うようにしましょう。

クレジットカード会社の元社員 篠原さん談

私の会社では、元妻(元夫)に無断利用された場合は補償の対象としておりました。

4.正しい暗証番号が入力されていた

カード利用の際に正しい暗証番号が入力されていた場合は、「本人が利用した」と判断されます。

そのため、補償の対象になりません。

また、キャッシング利用分も補償の対象外です(キャッシング利用時には暗証番号が必要なため)。

カードを不正利用されたら何をすればいいの?

カードの不正利用が疑われる場合、契約者は何をすべきなのでしょうか?

1.本当に身に覚えのない請求か確認する

まず、下記のようなことがないか確認しておきましょう。

- 自分が利用したものを、忘れているだけではないか

- 家族など、身近な人が勝手に利用したものではないか

銀行系クレジットカード会社の元社員 小西さん談

カードの利用明細を見たお客さまから、「○月×日に利用した記録があるんだけど、身に覚えがないから調べてほしい」という問い合わせを受けることはよくありました。

おそらく、「カードの不正利用があった」と思っているのでしょう。

でも実際は、自分でカードを利用したことを忘れているケースがほとんどなんです(笑)

とくに、「何かのサービスの会員になって、その会費を引かれている」というケースが多かったですね。

品物が手元に届くわけではないので、本人も利用していることを忘れてしまうのでしょう。

クレジットカード会社の元社員 篠原さん談

お店によっては代理店を使ってカード会社に請求してくることもあります。

この場合、知らない店名から請求がきていることになるので、「身に覚えがない」と思ってしまいますよね。

銀行系クレジットカード会社の元社員 城島さん談

家族が内緒で使っているケースが多いので、カード会社に連絡する前に確認してみてください。

実際にあるお客さま(Aさんとします)から「不正利用された」という申告があって詳細を調査したところ、Aさんの娘の名前で、とあるアーティストのライブチケットを購入していたことがわかりました。

Aさんが娘さんを問い詰めた結果、娘さんは「自分が買った」と白状。

このように、あとから「家族の利用だった」と発覚するケースもありますね。

2.カード会社に連絡を入れてカードを止めてもらう

契約者が希望すれば、すぐにカードを止める(利用不可にする)ことができます。

カードの裏面に書いてある番号に電話して、「不正利用の疑いがあるのでカードを止めてほしい」と伝えましょう。

その後、カード会社は「実際に不正利用があったのか」について調査に入ります。

新しいカードはいつ届くの?

新しいカードが届くまでには、1~2週間ほどかかります。

銀行系クレジットカード会社の元社員 城島さん談

以前のカードの番号と、新しいカードの番号はまったく別物になります。

たとえば、以前のカード番号が流出していたとしても、そこから新しい番号を予測することはできないので安心してください。

3.警察に届ける

クレジットカードを不正利用されたら、警察に届け(被害届・盗難届・紛失届)を出すべきなのでしょうか?

これは状況やカード会社によって異なるので、カード会社に連絡する際に聞いてみましょう。

「警察への届けが必要」と言われたら、最寄りの交番に行ってください。

銀行系クレジットカード会社の元社員 城島さん談

警察には、「カードを不正に利用された疑いがある」と伝え、カードの会社名、不正利用の内容(日付・店名・商品名・金額など)を申告してください。

利用明細の書面がある場合は、それを持参するのがてっとりばやいですね。

よくある不正利用のパターンは?

カード会社では、「不審な利用がないかどうか」を24時間体勢で監視しています(※2)が、そのなかで「これは不正利用の可能性が高い」という決まったパターンがあるそうです。

クレジットカード会社の元社員 篠原さん談

下記のパターンは、いずれも不正利用の可能性が高いですね。

- 本人は日本にいるのに、海外で利用されていた場合

- いつも少額利用のお客様がいきなり高額な買い物をする場合

- 同じお店、同じ金額で何度も決済されている場合

- 突然換金性の高い商品を購入している場合

- 普段は日本版サイトを利用しているのに、突然海外版のサイトを利用しはじめた場合

例)普段は日本のAmazonを利用しているのに、ある日突然アメリカのAmazonを利用しはじめた

銀行系クレジットカード会社の元社員 城島さん談

テーマパークのチケットをいくつも購入したり、同じような高額商品を複数購入した場合は、不正ではないかと疑います。

※2

不審な利用を発見した場合は契約者に電話し、「○月×日、△△△△という店を利用しましたか?」と確認をとります。本人が利用を否定したら詳細な調査に入るのです。結果的に不正利用であることがわかったら、その分は補償されます(契約者本人には請求されません)。

不正利用かどうか判断が難しいのはどんなケース?

「不正利用かどうか判断が難しい」というケースも多数あります。

大手信販会社の元社員 安斉さん談

少額の生活必需品・消耗品を購入している場合や、インターネット上の利用は正直判断が難しいですね。

クレジットカード会社の元社員 篠原さん談

下記のようなパターンはいずれも判断が難しいです。

- コンビニで同じ決済が続いている場合。店員が何度もカードを切ろうとして切れなかったケースが多いものの、不正利用の場合もあるので判断が難しい

- 過去に契約者本人が利用したことのあるお店で不正利用(?)があった場合。本当に本人が利用したのかどうか、判断が難しい

- 契約者本人が過去に利用したことのあるサイトで不正利用(?)があった場合。本当に本人が利用したのかどうか、判断が難しい

銀行系クレジットカード会社の元社員 城島さん談

インターネットセキュリティの購入や、iTunesでの購入、Windowsソフトなどの購入は不正利用だと断定しにくいケースが多いです。

不正利用された分は引き落とされてしまうの?

不正利用に気づかないままクレジットカードの引き落とし日を迎えた場合は、勝手に引き落としされてしまいます。

一方、「カードの不正利用があったかどうか」を調査中の場合はどうなのでしょうか?

調査にはどのくらい期間がかかる?

調査にかかる期間については、カード会社によって回答が分かれましたね。

大手信販会社の元社員 安斉さん談

ケースバイケースですが、基本的に1ヶ月程度かかります。

クレジットカード会社の元社員 篠原さん談

1日で調査結果が出る場合もありますが、基本的には1週間程度です。

銀行系クレジットカード会社の元社員 城島さん談

長いと2~3ヶ月かかることもあります。

調査中に引き落としがあったらどうするの?

不正利用か否か調査中で結果が出ていない場合、カード会社によって対応が異なります。

大手信販会社の元社員 安斉さん談

調査中の分は、支払いしなくてOKです。

支払停止の抗弁が認められます。

銀行系クレジットカード会社の元社員 城島さん談

引き落としを止め、保留状態にしておくことができます。

クレジットカード会社の元社員 篠原さん談

支払期日(引き落とし日)がきてしまったら、一旦契約者にお支払いいただきます。

どうしても支払いが難しい場合は、カード会社に相談してください。

もちろん、あとからクレジットカードの不正利用(不正請求)が発覚したら、カード会社から返金させていただきます。

不正利用だと認めてもらえない場合はどうすればいい?

カード会社の調査の結果、不正利用だと認めてもらえないケースもあるでしょう。

でも、あきらめるのはまだはやいです。

この場合は、ひとまず消費生活センターに連絡してみましょう。

国民生活センター「全国の消費生活センター等」

http://www.kokusen.go.jp/map/index.html

消費生活センターの相談員に状況を説明し、どのように対応すればいいか、相談してみましょう。

カード情報を盗まれないためには?

クレジットカード自体やカード情報を盗まれたり、詐欺に遭って悪用された場合は補償の対象ですが、そもそも不正利用されたくはないですよね。

カードを不正利用される原因は2つあります。

1つは、カード自体の紛失・盗難(※3)。

もう1つは、カード情報を盗まれること(※4)です。

ここでは、ケース別にカード情報を盗まれないための対策を紹介していきます。

よくあるのは次のようなケースです。

- カードを利用した店舗でスキミング(カード情報の読取り)をされた

- 詐欺サイトにカード情報を入力してしまった

- 詐欺メールに誘導されてカード情報を入力してしまった

- 使っているパソコン・スマートフォンがウイルスに侵され、そこからカード情報を盗まれてしまった

※3

クレジットカード自体の紛失・盗難(スリ・置き引き・ひったくり・車上荒らし等)にも気をつけてください。ただ、カードの盗難に遭って不正利用された場合は保険がきくので基本的には補償対象となります。

※4

なかには、「セキュリティコードや暗証番号が盗まれなければ大丈夫」と思っている方もいるかもしれませんが、それは誤りです。クレジットカードの番号・名義・有効期限の情報を盗まれるだけで悪用されてしまいます。

店舗でのスキミングを防ぐためには?

店頭でカードを利用するときは、目の前で手続きしている様子をしっかり確認しましょう。

たとえばテーブル会計の場合、レジにカードを持っていってしまうので、注意が必要です。

とくに海外で利用する場合は気をつけましょう。

信用できないお店では、カード利用を控えることも対策のひとつです。

大手信販会社の元社員 安斉さん談

カードを持った店員のそばを離れないようしたほうがいいですね。

銀行系クレジットカード会社の元社員 城島さん談

海外でスキミングされるケースが多いです。カードを読み取る機械の下にスキミングの機械があり、カードを通すだけでスキミングされてしまいます。

詐欺サイトを利用しないためには?

ショッピングサイトを装った詐欺サイトも多いです。

普通に買い物しようとしてカード情報を入力した結果、その情報が流出してしまうこともあります。

ショッピングサイトを装った詐欺サイトの例)

このような詐欺サイトを避けるためにはどうしたらいいのでしょうか。

- 海外のショップは極力利用しない

- サイト上の説明や日本語に不自然な点がないか、確認する(正規の海外ショップが運営しているサイトなら、日本語が不自然ということはありえない)

- 相場にくらべて、明らかに値段が安い商品を売っているショップは利用しない

- できるだけ、楽天市場、Yahoo!ショッピング等のショッピングモール型サイトに登録されているショップを利用する(※5)

- URLのところに鍵のマークが出ていないサイトは利用しない

銀行系クレジットカード会社の元社員 城島さん談

中国のショッピングサイトを利用した結果、カード情報を盗み取られるケースが多いです。中国系のあやしいサイトは利用しないようにしてください。

※5

楽天市場、Yahoo!ショッピング等のショッピングモール型サイトに登録されているショップを利用していれば、100%安全なわけではありません。「どこにも登録されていないサイトよりは安全」というだけです。

詐欺メールの被害に遭わないためには?

有名企業になりすましてメール(※6)を送り、偽サイトのURLに誘導する詐欺が頻発しています。

有名企業の例)

- 銀行、クレジットカード会社等の金融機関

- Apple

- Microsoft

- Amazon

- 楽天市場

誘導される偽サイトも公式サイトそっくりに作られているので、疑問を持たず、ログイン情報やカード情報を入力してしまう方も多いそうです。

詐欺メール・詐欺サイトの被害を防ぐためには、下記のことに気をつけましょう。

- 不審なメールは開かない

- メールに記載されたURLに飛ばない

- 自分が利用しているサイト・サービスのトップページをブックマークしておく⇒ログインする場合は必ずそこからログインするようにする

- URLのところに鍵のマークが出ていないサイトは利用しない

※6

メールだけでなく、SNS上のメッセージ機能や、SMSで送られてくることもあります。また、ネット上の口コミや掲示板に偽サイトのURLが貼られている場合もあるので注意してください。

ウイルスの感染を防ぐには?

これは、スマートフォンやパソコンにウイルスソフトを入れておくしかないですね。

無料のウイルスソフトも多数リリースされているので、ぜひ活用してみてください。

例)

アバスト

https://www.avast.co.jp

また、よく知らない相手からのメールや添付ファイルを安易に開かないことも大事です。

まとめ

最後に、今回のポイントをまとめましょう。

補償対象から外れるのはどんなケース?

- カードの補償期間を過ぎてしまった

- 暗証番号をカードの裏面に書いていた

- 予測されやすい暗証番号(例 生年月日・住所・電話番号に関連するもの)を設定していた

- カードの裏面に署名していない

- 家族など身近な人が勝手に利用していた

- カード利用時、正しい暗証番号が入力されていた(キャッシング利用も含む)

カードを不正利用されたら何をすればいいの?

- クレジットカードの明細を確認し、本当に知らない請求なのか確認する(利用したことを忘れているだけではないか?家族など身近な人が勝手に利用したものではないか?)

- カード会社に連絡をして「不正利用の疑いがあるのでカードを止めてほしい」と伝える

- 警察に届け出る

よくある不正利用のパターンは?

- 本人は日本にいるのに、海外で利用されていた

- いつも小額利用のお客さんがいきなり高額な買い物をしていた

- 同じお店、同じ金額で何度も決済されている

- 突然換金性の高い商品を購入した

- 普段は日本版のサイトを利用しているのに、突然海外版のサイトを利用しはじめた

- 同じような高額商品を複数購入している

不正利用された分は引き落とされてしまうの?

- 不正利用に気づかないまま引き落とし日を迎えた場合は、引き落とされてしまう

- 「不正利用があったかどうか」を調査中の場合は「引き落としを止め、保留状態になる」ところと、「一旦引き落とし、あとから(不正利用が発覚したら)返金する」ところに分かれる

- カード会社に「不正利用」と認めてもらえない場合は消費生活センターに相談してみよう

カード情報を盗まれないための対策

- スキミングされないよう、カードを持った店員のそばを離れない(とくに海外では要注意)

- 海外のネットショップは極力利用しない

- サイト上の説明や日本語に不自然な点がないか、確認する

- 相場にくらべ、明らかに低価格の商品を売っているネットショップは利用しない

- できるだけ、楽天市場、Yahoo!ショッピング等のショッピングモール型サイトに登録されているショップを利用する

- URLのところに鍵のマークが出ていないサイトは利用しない

- 不審なメールは開かない

- メールに記載されたURLに飛ばない

- 利用しているサービスやサイトのトップページをブックマークしておき、ログインする場合は必ずそこからログインするようにする

- スマートフォンやパソコンにウイルスソフトを入れておく

- メールの添付物を安易に開かない

いかがでしたか。

最後になりましたが、カードの盗難被害を最小限にするために必ずやるべきことのまとめもありますので、あわせて確認してください。

クレジットカードの盗難被害を最小限にするために必ずやるべきこと

身に覚えのない請求が来たんだけど・・・

キョウモイイテンキダネ~!

高級メープルシロップの代金なんだけど、まさかくまおじゃないよね?

あなたがたのうち、まったく罪のない者が、 最初にくまおへ石を投げなさい

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 5分で読める!クレジットカードの有効期限前に知っておきたいこと

- 要注意!家電を分割払いで購入する前に必ずチェックすべきことまとめ

- リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

- えっ!勝手にリボ払いにされてる?知らぬ間自動リボ払いに要注意!

- 楽天カードの申込み前に知りたいキャッシング機能の落とし穴

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた

- まだ間に合う!クレジットカードの延滞前にできる2つの対処法

- 確実にクレジットカードの審査に通りたい!元社員が教える審査の裏側

- 知ってしまえば怖くない!悪魔と呼ばれるリボ払いの利息を簡単解説

- こんな人はクレジットカードを作れない!その理由と審査条件を解説

人気のログ(記事)ランキング

同じテーマの記事の一覧

- クレジットカードの在籍確認が不安なときに読んでほしい現役審査担当者の話(2019/06/20)

- クレジットカード会社の元社員が思う増額審査に落ちる人の9つの特徴(2019/06/06)

- 大手クレジットカード会社の元社員がクレカの審査に落ちる理由を教えます(2018/07/20)

- 主婦OKでパートはNG!高ステータスクレジットカードの意外な審査(2018/07/20)

- こんな人はクレジットカードを作れない!その理由と審査条件を解説(2018/11/19)

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた(2019/11/19)

- これだけ読めばいい!クレジットカードの有効期限前に知っておきたいこと(2019/07/11)

- クレジットカードの盗難被害を最小限にするために必ずやるべきこと(2018/11/12)

- なぜ、カード会社は高リスクのリボ払いをやたらと勧めてくるのか?(2021/07/27)

- 作りやすいクレジットカードを探す前に読んでほしい現役審査担当者の話(2019/07/02)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

平成27年、クレジットカードの不正利用被害額は100億円超。

その大半がネット、非対面での決済。

インターネットバンキングの不正送金被害が年間4~5億なので、この被害の大きさは社会問題ですね。

便利だけど不正利用が多く、面倒なことに巻き込まれたくない、所持したくないという人がまだまだたくさんいるのもうなずけます。

不正利用の被害は誰が負担するのか?

これは明白で、店舗です。

クレジットカードの取り扱いにおける加盟店契約では、店舗は必ず、クレジットカードの利用者が確かに本人であることの確認が義務付けられています。

不正利用があった場合には、店舗が本人確認の責務を怠ったということで、クレジットカード会社は売上清算拒否、いわゆるチャージバックです。

この店舗側の被害、チャージバックを回避することはできるのか?

できます。

3Dセキュアを店舗が導入することです。

店舗が3Dセキュアを導入すると、本人確認の責務が店舗からクレジットカード会社側へ転換されます。これをライアビリティシフトと呼び、グローバルなルールです。

店舗は本人確認責務から逃れることができるため、リスクを考えず商品出荷することができ、店舗側の労力と金銭的負担を軽減します。また、昨今の利用者ニーズである即日配送、出荷スピードを上げることを実現します。

店舗でクレジットカードが不正利用されると、そのクレジットカードはネガ(事故カード)となり、使えなくなります。

また、カードの切り替え手続き、公共料金をはじめ、いろんなところに登録しているクレジットカードの情報を変更するのは相当な手間であり、社会的な損失でもありますね。

昨年から経済産業省でクレジットカード、セキュリティ対策協議会なるものが設立され、2020年までにキャッシュレス社会を実現させるための行動計画がまとめられてます。

そのなかに、3Dセキュアの導入推進、諸外国にならい義務化の方向で検討することが明示されています。

俺の契約してるカードはゴールド専用窓口があるんだが。

クレジットガード会社の調査担当から、他のサイトでハッキングされて、カード情報などを他のサイトで利用されたとしても、カード名義人が負担することになります。

会員が故意や過失がなかったことを証明するための書類などをそろえればよいのかも教えてもらえませんでした。

警察に被害届を出し、犯人が捕まったとしても、第三者利用とは認められず、カード名義人が費用を負担しないといけないそうです。

サイトにカード情報を登録した時に不正利用されるかもしれないことを承諾したことになっているそうです。

カードのパスワードも一緒に盗まれてしまった場合は、カード会社も店舗側も補償しません。

このルールおかしいですよね?

事業者側と盗んだ側に有利なルールだと思います。

カード会社と店舗がパスワードを漏洩しても、カード保有者が負担する制度って。

こんなのかまかり通る世の中でいいのか?