更新日:2019/06/06

クレジットカード会社の元社員が思う増額審査に落ちる人の9つの特徴

(0)

この記事を評価する

評価を設定してください ×

「クレジットカードの限度額は収入ごとに設定されるんですよね?でも、フリーターの友達は限度額20万円なのに、正社員の自分が限度額10万円・・・なぜですか?」

「クレジットカードの増額を申請したら審査するっていわれたんだけど・・・なにを見て増額の可否を判断しているの?」

「限度額を上げてもらいたいなら、クレジットカードを使うなと友達にいわれました。それって本当ですか?」

もはやネットショッピングには欠かせない決済手段になったクレジットカード。

一度使いはじめたら、もう銀行振込やコンビニ払いには戻れませんよね。

しかし、カードを利用する機会が増えるほど問題になるのが、クレジットカードの限度額です。

ちょっと大きな買い物をすると、すぐに限度額に達してしまい、しばらくネットショッピングが不便になっちゃうんですよね・・・。

こんにちは。

今回、当サイト、ファイグーの取材でクレジットカードの限度額増枠について、大手クレジットカード会社の元審査担当者5名にインタビューをしたさすらいの女性編集者、内田です。

この記事をご覧になっているあなたは、すでに限度額いっぱいまでクレジットカードを使ってしまい、増額の方法をお探しなのかもしれません。

または、増額を申込んだものの、カード会社に断られてしまい、その理由を知りたいと思っているのかもしれませんね。

そもそもクレジットカードの限度額は、なかなか希望どおりに設定してもらえません。

しかも足りないからといって増額申請したところで、バッサリ断られる・・・。

なぜ落ちたのかも教えてもらえません・・・。

もちろん、これには理由があって、下手に攻略されてしまうのを避けるためだったり、犯罪抑止のためだったりするわけですが、わたしたちのような一般の利用者からすれば、どうすればクレジットカードの限度額が上がるのかは知りたいものです。

ということで今回は、クレジットカード会社の審査担当者5名にインタビューをしてきましたよ。

限度額増額の裏側をこっそり教えてもらいました。

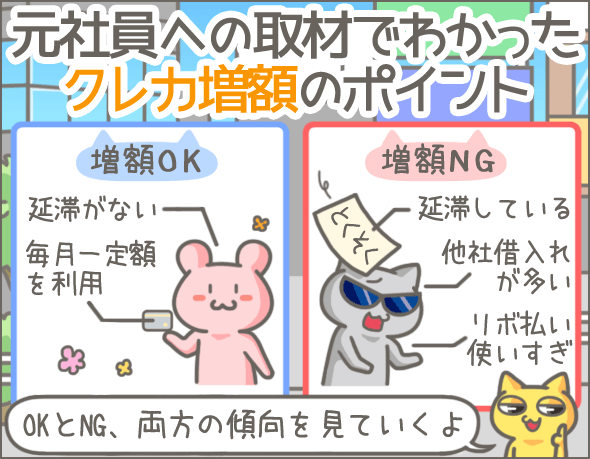

今回の取材でわかった『クレジットカード増額ができない人の特徴』は、全部で9つ。

増額審査に落ちてしまう人は、この9つのいずれかに引っかかっているはずです。

たとえば、リボ払いの使いすぎ。

リボ払いを利用しすぎていると限度額は増額してもらえません。

仮にこれまで支払いの遅れなどがなかったとしてもです。

また、今回の取材では、反対に『限度額を増やしてもらえる人の特徴』も、きちんとうかがってきました。

くわしくは、のちほど説明しますが、3つのポイントさえ押さえれば、限度額を増額してもらえる可能性はグンと高くなります。

それどころか、希望していないのに、勝手に限度額が上がることだってあるんです。

限度額の増額の審査に落ちてしまうのには、明確な理由があります。

悩む前に、まずはなにが原因で落ちてしまったのかを明らかにし、そのうえで再審査に望むことが大切です。

この記事がきっかけになって、増額審査に通過することをお祈りしております。

それでは本編です。

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

クレジットカードのショッピング枠を増額できない人の特徴

それではさっそく、クレジットカードの増額が認められない人の特徴から解説していきたいと思います。

支払可能見込額の基準を満たしていない

クレジットカードのショッピング枠というのは、実はクレジットカード会社が独断で決めているわけではありません。

個人に設定できるショッピング枠の上限は、割賦販売法の中で『支払可能見込額(年収-生活維持費-クレジットカードの年間支払額)×0.9』と定められています。

どのクレジットカード会社も、この割賦販売法の範囲内で限度額を決める必要があるんです。

そのため、ショッピング枠がすでに『支払可能見込額×0.9』の上限に達している場合は、それ以上増額はできません。

支払可能見込額の計算方法

支払可能見込額がどのように決まるのか、順を追って説明します。

年収は申込者の申告ベース

支払可能見込額の計算に使用する年収は、基本的に申込者が申告した年収です。

支払可能見込額を計算するために、源泉徴収票や確定申告書などの収入証明書を求められることはありません。

クレジットカードA・B・Dの審査担当者談

申込時に申告された年収で計算します。

ちなみに、勤務先情報が加味されることもあります。

クレジットカードA・Cの審査担当者談

勤務先の規模や雇用形態から年収を想定する場合もありますね。

銀行クレジットカードのBさん

基本的には申告ベース。申込書に記入された年収をもとにしますので証明書は不要です。

生活維持費の基準は住んでいる地域によって決まる

次は、支払可能見込額(年収-生活維持費-クレジットカードの年間支払額)の中の生活維持費について説明していきますね。

『1年で生活費がいくらかかるのか』という基準は、統計データにもとづいて経済産業省が以下のように定めています。

| 家賃・住宅ローンの有無 | 世帯人数 | |||

|---|---|---|---|---|

| 4人以上 | 3人 | 2人 | 1人 | |

| 持ち家なし・住宅ローンなし | 200万円 | 169万円 | 136万円 | 90万円 |

| 持ち家なし・家賃負担なし | ||||

| 持ち家あり・住宅ローンあり | 240万円 | 209万円 | 177万円 | 116万円 |

| 持ち家なし・家賃負担あり | ||||

ショッピング枠の上限を計算する場合、この基準がそのまま適用されます。

家賃・住宅ローン負担の有無と世帯人数によって異なりますので、あなたの生活維持費がいくらなのか調べてみましょう。

ちなみに、生活維持費には地域差があり、地域によって上記金額の85~100%になります。

クレジットカードの年間支払額の対象は『2回以上の分割払い』

クレジットカードの年間支払額に該当するのは、『1回払いを除くショッピング利用分』です。

クレジットカードD・Eの審査担当者談

2回以上の分割払い、リボ払い、ボーナス払いが該当します。

信用情報に延滞の記録がある

キャッシングやカードローンの審査と同じように、クレジットカードの増額審査でも信用情報(※1)の調査が行われます。

その際、信用情報に延滞の記録が残っていると、ショッピング枠の増額審査には落ちます。

とはいえ、たった一度の延滞履歴が原因で審査に落ちるわけではありません。

ここはクレジットカード会社ごとに判断が別れますので、下の表を参考にしてみてください。

| クレジットカード会社 | 増額不可の基準 |

|---|---|

| クレジットカードA |

|

| クレジットカードB |

|

| クレジットカードC |

|

| クレジットカードD |

|

| クレジットカードE |

|

ここでいう『自社』に当てはまるのはショッピング枠とキャッシング枠の両方です。

また、『他社』には主に以下の支払い・返済が該当します。

- 他社クレジットカードのショッピング利用分

- 他社クレジットカードのキャッシング利用分

- 消費者金融や銀行などのローン全般

- キャッシング・カードローン・フリーローン・住宅ローン・自動車ローンなど

- その他、リースなど

クレジットカードごとに基準は異なりますが、『直近6ヶ月以内に1回でも延滞があれば増額できない』と思っておいたほうがいいですね。

また、ここで注意したいのは、クレジットカード利用額の限度額です。

クレジットカード会社の中では『延滞=ショッピング枠の減額』という考えが一般的なので、日頃から支払い・返済には注意しましょう。

クレジットカードBの審査担当者談

自社で16日以上の延滞がある場合は減額の可能性大です。

ちなみに、延滞が月をまたぐとクレジットカードが使えなくなります。

クレジットカードCの審査担当者談

自社で延滞が2ヶ月連続で発生した場合、利用可能額を減額することがあります。

クレジットカードEの審査担当者談

自社他社を問わず、6ヶ月以内に10日以上の延滞が2回以上あると、それだけで減額の対象になります。

※1

信用情報とはクレジットカードやローンの利用履歴のことです。増額の申込みがあったとき、審査担当者は信用情報機関から申込者の信用情報を取寄せて確認を行ないます。信用情報について詳しく知りたい方は「信用情報機関を徹底解説!ローンの利用記録はいつまで残る?」をご覧になってみてください。

危険度&時系列で解説!クレジットカード支払い延滞後の督促の流れ

他社借入件数が多すぎる

クレジットカードのキャッシングや消費者金融、銀行カードローンの借入件数が多すぎる場合、ショッピング枠の増額は認められません。

クレジットカードBの審査担当者談

自社・他社を含め、カードローンやキャッシングの借入件数が5件以上あると増額できませんね。

他社借入金額が多すぎる

キャッシングやカードローンの利用残高が多すぎる場合も、ショッピング枠の増額は認められません。

どこからの借入れが審査の対象になるかはクレジットカード会社ごとに異なります。

クレジットカードCの審査担当者談

契約しているカードローンやキャッシングの利用残高はすべてチェックします。

設定されている利用可能額をほとんど使い果たしているような方の場合、増額審査には通りませんね。

クレジットカードEの審査担当者談

自社クレジットカードのキャッシング枠を半分以上利用していると、ショッピング枠の増額が認められません。

金額の基準があるというよりは、設定されている利用限度額いっぱいまで利用していることが問題視されていますね。

なお、急激に他社借入金額が増えた場合は、逆にショッピング枠が減額されることもありますので注意しましょう。

キャッシングの複数借入・申込みは何件まで許される?消費者金融社員が基準を解説

リボ払いの利用残高が多い

リボ払いの利用額が多すぎると、増額審査に落ちることがあります。

クレジットカードEの審査担当者談

リボ払いを限度額いっぱいまで利用している場合、ショッピング枠の増額は認められませんね。

他社で審査落ちしている

他社のクレジットカードやローンの審査に通ったかどうかも、信用情報から確認可能です。

他社で審査に落ちていることが原因でショッピング枠の増額が不可にになることもあります。

クレジットカードAの審査担当者談

クレジットカードやローンの審査に通った場合、信用情報には『契約に関する情報』が追記されます。

つまり、信用情報に申込情報だけがあって『契約に関する情報』がない場合は、他社で審査に落ちたということです。

このような審査落ちの情報が1件でもある場合、増額は認めません。

大手クレジットカード会社の元社員がクレカの審査に落ちる理由を教えます

クレジットカードの利用実績がない

不使用のクレジットカードの増額は認めないというクレジットカード会社もあります。

クレジットカードCの審査担当者談

利用実績のないクレジットカードの増額を希望された場合、審査にはまず通りませんね。

たとえ他社クレジットカードの利用実績があったとしても、当社のクレジットカードを使っていなければダメです。

直近1年以内に転職している

新規申込時と増額申込時の勤務先が異なる場合、増額が認められないこともあります。

クレジットカードCの審査担当者談

直近1年以内に転職している場合、増額は不可です。

さらに、転職が理由でショッピング枠が減額されるケースもありますので注意しましょう。

クレジットカードAの審査担当者談

転職をすると、基本的に勤続年数は短くなりますし、収入が以前より減ることもありますよね。

こういったケースでは、ショッピング枠を減額することも多いです。

クレジットカード会社に対して理不尽なクレームなどのトラブルを起こしたことがある

クレジットカードの利用者に関する情報は、クレジットカード会社内にすべて記録されています。

クレジットカード会社に対して不利益な問題を起こした場合、それが増額不可の直接的な原因になりますので注意しましょう。

クレジットカードEの審査担当者談

「理不尽なクレームを起こした」「不当に金銭を要求した」「担当者へ怒号をあびせた」「長時間の電話で業務に支障をきたした」など、過去になにかしらトラブルを起こしている方は、増額できませんね。

クレジットカード現金化の疑いがある

クレジットカード現金化とは、クレジットカードで購入した商品を転売して現金を手に入れる手口のことです。

クレジットカードの利用履歴から現金化に利用される可能性が高いと判断された場合、ショッピング枠の増額が認められません。

クレジットカードAの審査担当者談

時計や携帯電話など、換金性の高い商品をリボ払いで購入しているケースは要注意ですね。

同じ種類の商品を2つ以上購入している場合、現金化のリスクがあるので増額は見送ります。

クレジットカードEの審査担当者談

チケットショップ・ブランドショップ・家電量販店など、換金性の高い商品を扱う店で頻繁に高額利用がある場合、ショッピング枠の増額はできません。

ちなみに、クレジットカードの現金化については下記の記事でくわしく解説していますので、ぜひご覧になってみてください。

クレジットカード現金化を使ってはいけない理由と紹介屋の甘い罠

ショッピング枠の増額が認められやすいのはこんな人!

一方で、ショッピング枠を増額してもらいやすいのはどんな特徴を持つ人なのでしょうか?

クレジットカード5社の審査担当者に聞いてみたところ、3つのポイントがありましたので紹介します。

一定額を継続的に利用している

ショッピング枠(1回払い)を継続的に利用すると、それだけでクレジットカード会社からの信用はアップします。

クレジットカードCの審査担当者談

最低でも半年以上、ショッピング枠の30~50%を継続利用していればOKですね。

「現状のショッピング枠なら問題なく払える」というアピールになります。

クレジットカードEの審査担当者談

毎月、ショッピング枠の50%程度を利用していると信用は高くなっていきます。

公共料金をクレジットカード払いにするだけでも効果あり

とはいえ、ショッピング枠の30~50%ってなかなか厳しい条件ですよね。

限度額50万円の場合、毎月15万円~25万円を使う必要があります。

それが難しい場合は、公共料金をクレジットカードで支払うようにしましょう。

- 電気料金

- ガス料金

- 水道料金

- 電話料金

- 携帯電話料金

- 家賃

クレジットカードCの審査担当者談

生活の中で必然的に発生する支払いをクレジットカード決済にしている場合、定期的にクレジットカードを利用している優良顧客として評価されます。

リボ払いとキャッシングの利用額は少ないほどよい

リボ払い・キャッシングは利用しないほうが高評価です。

クレジットカードEの審査担当者談

増額申請時、リボ払いの残高もキャッシング残高も0円が望ましいですね。

リボ払いやキャッシングの利用がいけないということではありませんが、できれば完済してから増額の申込みをしましょう。

延滞がない

延滞がないというのは前提条件ですね。

クレジットカードをいくら利用していても、期日通りに支払えなければ意味がありません。

優良顧客は申請しなくても自動で増額される

どのクレジットカード会社も定期的に利用者の信用情報をチェックしています。

クレジットカードEの審査担当者談

利用者の信用情報は1~3ヶ月に一度のペースで確認しています。

クレジットカードDの審査担当者談

年に一度は利用者の信用情報を確認します。

そのため、普段の利用状況から優良顧客と判断できる場合は、増額申込みをしなくても自動でショッピング枠が増額されます。

筆者のショッピング枠も気がついたら30万円から100万円に増えていたのですが、毎月のクレジットカードの内訳は以下のようなものでした。

| 電気料金 | 毎月3,000~4,000円 |

|---|---|

| ガス料金 | 毎月2,000~3,000円 |

| 水道料金 | 2ヶ月おきに約3,000円 |

| 携帯電話料金 | 毎月8,000~9,000円 |

ご覧の通り、毎月の利用は2万円程度。

もちろん、プラスアルファで買い物や食事の代金をクレジットカードで支払うこともありましたが、それらを含めても平均利用額はショッピング枠の10%以下だったと思います。

それでも自動的に増額されましたので、公共料金を口座振替や振込用紙で支払っている人は、とりあえずクレジットカード決済に変更することをオススメします。

まとめ

最後に、クレジットカードのショッピング枠増額に関するポイントをおさらいしましょう。

ショッピング枠の増額が認められない人

- 支払可能見込額の基準を満たしていない

- ショッピング枠がすでに『支払可能見込額×0.9』に達している

- 信用情報に延滞の記録がある

- 直近6ヶ月以内に一度でも延滞があると増額不可になる可能性が高い

- 延滞状況によっては減額されることもある

- 他社借入件数が多すぎる

- 他社借入金額が多すぎる

- 設定されている利用限度額いっぱいまで利用していると増額不可の可能性が高い

- リボ払いの利用残高が多い

- 他社で審査落ちしている

- クレジットカードの利用実績がない

- 直近1年以内に転職している

- 過去に問題を起こしている

- クレジットカード現金化の疑いがある

- 時計や携帯電話など、換金性の高い商品をリボ払いで頻繁に購入している

- チケットショップ・ブランドショップ・家電量販店など、換金性の高い商品を扱う店で頻繁に高額利用している

ショッピング枠の増額が認められやすい人

- 一定額を継続的に利用している

- ショッピング枠の30~50%以上を毎月利用している

- 公共料金をクレジットカードで支払っている

- リボ払い利用額・キャッシング利用額が少ない

- 延滞がない

- 優良顧客は申請しなくても自動で増額される

ショッピング枠の増額は、クレジットカード会社から「この人ならきちんと利用料を支払うだろう」という安心感をもってもらうことが大切です。

そのためには、毎月ある程度の金額をクレジットカードで決済し、期日通りにきちんと支払いをしていくのが効果的です。

増額審査に落ちてしまった方は、自分のどこに問題があったのかを見極め、改善してから再度増額の申込みをしてみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 5分で読める!クレジットカードの有効期限前に知っておきたいこと

- 要注意!家電を分割払いで購入する前に必ずチェックすべきことまとめ

- リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

- えっ!勝手にリボ払いにされてる?知らぬ間自動リボ払いに要注意!

- 楽天カードの申込み前に知りたいキャッシング機能の落とし穴

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた

- まだ間に合う!クレジットカードの延滞前にできる2つの対処法

- 確実にクレジットカードの審査に通りたい!元社員が教える審査の裏側

- 知ってしまえば怖くない!悪魔と呼ばれるリボ払いの利息を簡単解説

- こんな人はクレジットカードを作れない!その理由と審査条件を解説

人気のログ(記事)ランキング

同じテーマの記事の一覧

- クレジットカードの在籍確認が不安なときに読んでほしい現役審査担当者の話(2019/06/20)

- クレジットカード会社の元社員が思う増額審査に落ちる人の9つの特徴(2019/06/06)

- 大手クレジットカード会社の元社員がクレカの審査に落ちる理由を教えます(2018/07/20)

- 主婦OKでパートはNG!高ステータスクレジットカードの意外な審査(2018/07/20)

- こんな人はクレジットカードを作れない!その理由と審査条件を解説(2018/11/19)

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた(2019/11/19)

- これだけ読めばいい!クレジットカードの有効期限前に知っておきたいこと(2019/07/11)

- クレジットカードの盗難被害を最小限にするために必ずやるべきこと(2018/11/12)

- なぜ、カード会社は高リスクのリボ払いをやたらと勧めてくるのか?(2021/07/27)

- 作りやすいクレジットカードを探す前に読んでほしい現役審査担当者の話(2019/07/02)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!