更新日:2019/07/11

これだけ読めばいい!クレジットカードの有効期限前に知っておきたいこと

(0)

この記事を評価する

評価を設定してください ×

「クレジットカードの有効期限が今年の8月なんですが、今のカードは9月以降使えませんか?新カードを作り直し?はじめてでよくわかりません・・・」

「新しいカードはカード会社から勝手に送られてくるのですか?ちなみに、今手元にあるカードは発行してから一度も使ったことがありません。」

「クレジットカードの期限があとわずかです。電気やガスなど、すべてクレジットカードから自動引落としなんですが、登録してあるカードの有効期限は自動的に更新されるのですか?」

クレジットカードの有効期限が切れそうになると、こんなことが気になってきますよね。

とくに、もう1ヶ月後には有効期限が切れるというのに、まだ新しいカードが届かないなんてときはソワソワするものです。

もしなにかの手違いで手持ちのクレジットカードが使えなくなってしまったら、ちょっと面倒ですよね・・・。

こんにちは。

同じクレジットカードを何度も更新しているのに、有効期限が近づくと若干パニックに陥ってしまうファイグー編集部の内田です。

この記事をご覧になっているということは、はじめてつくったクレジットカードの有効期限がせまっていることを知り、どうすればいいのか困っているのかもしれません。

あるいは、間もなく有効期限が切れるのに新しいカードが届いておらず、その原因を知りたいと思っているのかもしれませんね。

最初に結論をお伝えしてしまうと、クレジットカード更新は、とくに私たち利用者による手続きは必要なく、新しいカードが勝手に届きます。

利用者の私たちからすると、ただ待っているだけでいいわけです。

しかし、ネット上のクチコミをみてみると・・・。

「もうすぐ有効期限が切れるのに新しいカードが届かない・・・」

こういう利用者の声をよく聞きますよね。

先ほどもお伝えした通り、新しいカードは放っておいても勝手に届きます。

ですから、このようなことが起きる原因は、あなたのクレジットカードの使い方に原因があるのかもしれません。

そこで今回は、クレジットカードの専門家である【クレジットカード会社の元社員6名にインタビュー取材】を実施しました。

実は、クレジットカードは作るときだけでなく、更新するときも審査があるって知っていましたか?

したがって、有効期限が切れそうなのに新しいカードが届いていないとしたら、更新の審査に落ちてしまっている可能性があるんです。

なぜ申込時の審査に通過したのにも関わらず、更新時の落ちてしまうのでしょうか?

その原因を紐解くため今回は、【クレジットカードの更新ができない人の特徴】を元社員のみなさんから具体的にうかがいました。

できるだけ『プロからの明確な回答』をギッシリ詰めたノウハウにしたつもりなので、有効期限の直前になっても新しいカードが届かないというときに役立つ内容になっているはずです。

また、すでに新しいカードが届いている方も油断は禁物。

必ず【クレジットカードの支払設定】を確認してください。

というのも、クレジットカード更新のタイミングで、支払設定が勝手に『自動リボ』に変更されることがあるんです・・・。

個人的には許せない設定なんですが、これに気づかないでいると、あなたが『1回払い』で買ったものがすべてリボ払いになってしまいます。

つまり、リボ払い手数料をムダに支払わされるかもしれないということです。

今回の記事では、このようなクレジットカードの更新に関するトラブルについてもわかりやすくまとめました。

はじめてクレジットカードを更新する方はもちろん、過去に何度か更新した経験をお持ちの方にも【これだけ抑えておけば安心!カード更新時のチェックリスト】というテーマでお届けしたいと思っていますので、ぜひ最後までお付き合いくださいね。

すべてのクレジットカードユーザーにご覧いただければうれしいです。

それでは本編にまいりましょう!

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

有効期限が切れる度にクレカを更新しなければいけない3つの理由

ねぇ、にゃんきちくん。なにしてるの?

ん?新しいクレジットカードが届いたから、ちょっとね。

にゃんきちくん、もう何枚もクレジットカードを持ってるじゃない?

クレジットカードって、3~5年で有効期限が切れるからさ。

そのたびに更新しなきゃいけないんだよね。

へぇー。元のカードもまだ使えそうなのに、もったいないねー。

たしかに見た目はそんな変わらないけれど、磁気とかICチップの部分はドンドン傷んでくるしね。

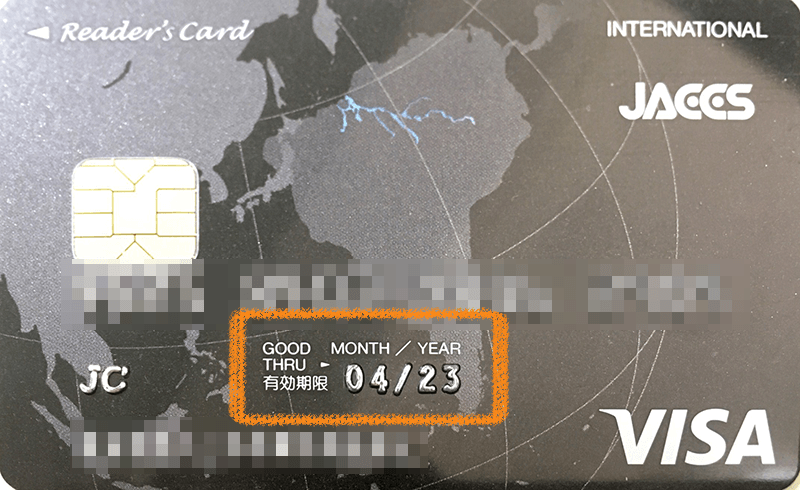

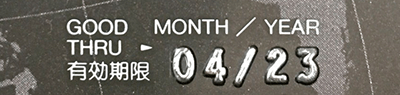

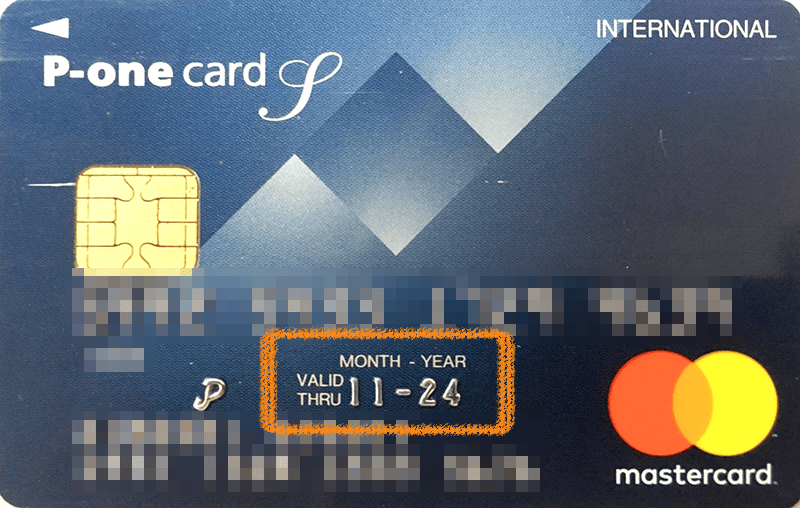

最近はネットショッピングにクレジットカードを利用する人が増えていますので、ご存じだと思いますが、カード表面に記載されている以下の部分が、クレジットカードの有効期限です。

なかには以下のように『VALID THRU』と記載されているカードもありますが、これも意味は同じです。

この画像のように『11-24』と記載されている場合、2024年11月31日までこのカードを使うことができます。

しかし、そもそもクレジットカードってなんのために有効期限があるのでしょう?

ということで今回は、私たちクレジットカード利用者が抱える疑問を、クレジットカード会社の元社員6名の方にインタビュー形式でぶつけてみました(名前はすべて仮名です)。

| 名前 | 勤務していたクレジットカード会社 |

|---|---|

| 新津さん | プロパーカードA |

| 寺田さん | プロパーカードJ |

| 佐藤さん | 銀行系カードM |

| 松下さん | 交通系カードJ |

| 安藤さん | 信販系カードO |

| 川崎さん | 信販系カードS |

まずは、クレジットカードの有効期限のキホンから確認していきたいと思います。

有効期限は3~5年!信用の高い人ほど期間が長い

クレジットカードの有効期限は3~5年です。

3~5年と幅がありますね。

これは無作為に決まるわけではなく、【契約者の信用度】に応じて設定されます。

新規の有効期限は原則3年

たとえば、はじめてクレジットカードをつくる場合、有効期限は最短の3年になるケースが多いです。

元プロパーカードJの寺田さん

新規の会員の場合、クレジットカード会社からすると、きちんと料金を支払ってくれる人なのかが不透明です。

そのため、有効期限は3年に設定するのが一般的です。

ちなみに、クレジットカードによっては、初回の有効期限をさらに短く設定することもあります。

元信販系カードOの安藤さん

私が勤務していたクレジットカード会社の場合、新規会員の有効期限は2年でしたね。

2年後の更新のタイミングで、有効期限が3年になります。

更新までの間に料金を滞納した場合は有効期限3年

クレジットカードの料金を一度でも滞納すると、更新後の有効期限が3年になることがあります。

元プロパーカードAの新津さん

すでにクレジットカードを利用している場合、毎月の支払状況がそのまま信用に直結します。

そのため、滞納の履歴があると、更新のタイミングで有効期限を短くすることがありますね。

『ハイグレードのカードを持っている』や『利用状況に問題がない』場合は5年

一方で、有効期限が最長の5年に設定される人もいます。

たとえば、ゴールド・プラチナ・ブラックなどのハイグレードカードを持っている場合です。

元プロパーカードJの寺田さん

グレードの高いカードは一般カードより審査条件が厳しく、そもそも信用力の高い人にしか発行されません。

そのため、有効期限も5年になります。

また、一般カードのユーザーでも、毎月の支払いをきちんとしていれば更新後の有効期限は5年になります。

元プロパーカードAの新津さん

一般カードでも、有効期限が5年の人はめずらしくありません。

過去3年間の支払状況に問題がなければ『信用力の高い人』とみなされるからです。

クレジットカードに有効期限がある3つの理由

次は、どうしてクレジットカードには有効期限が存在するのかを解説していきますね。

カードが劣化して使えなくなってしまうため

ひとつ目の理由は、カードを何度も使用することで起こる『劣化』に対応するためです。

元銀行系カードMの佐藤さん

クレジットカードを長く使っていると、カードの磁気部分やICチップの部分が傷んだり、汚れたりするんです。

そのせいでカードが正常に使えなくなることがあるため、カードを新しくする必要があります。

高セキュリティのカードを使ってもらうため

2つめの理由は、スキミングなどのクレジットカード犯罪に対応するためです。

元プロパーカードAの新津さん

クレジットカードの防犯機能は、年々進化します。

定期的に新しいカードを発行することで、【最新の防犯機能が搭載されたカード】を利用してもらえるようにしているんです。

定期的に再審査を行なうため

3つ目の理由は、定期的に会員の信用情報をチェックする必要があるためです。

信用情報とは、クレジットカードやローンの利用履歴のことです。

たとえば、以下の情報はすべて信用情報として記録されています。

- 申込情報・・・申込者の名前、電話番号、申込日など

- 契約情報・・・契約者の名前、勤務先名、契約日など

- 返済情報・・・返済日、返済額、延滞の有無など

「クレジットカードをつくるときの審査で信用情報をチェックされる」というのは、ご存知の方も多いと思います。

でも、クレジットカードの発行後も、定期的に信用情報の確認が行われるって知っていましたか?

なぜそんなことをするかというと、数年単位で時間が過ぎれば、契約者のステータスが変化していることがあるからです。

- 転職をした

- 年収が変動した

- 新たなクレジットやローンの契約をした

「アルバイトから正社員になった」または「年収が増えた」といった、プラスの変化があれば、ショッピング枠やキャッシング枠が増枠されるかもしれません。

反対に、「年収が下がった」などのマイナスの変化があると、限度額が低くなることもあります。

このような限度額の増減を定期的に行なうために、クレジットカードには有効期限が設定されているんですね。

ちなみに、【クレジットカードの更新ができない人の条件】については、この記事の後半で解説していますので、そちらをご覧ください。

また、信用情報については以下の記事でも特集しています。

新しいカードが届いたら絶対にやらなきゃいけない5つのこと

なるほど~。

にゃんきちくんのカードは有効期限が切れたってことだね。

いや、まだ切れてないよ。

新しいカードは、今現在使っているカードの有効期限が切れる前に届くんだ。

へぇ~。それって、メンドクサイ手続きが必要なんだよね?

いや、遅くても期限が切れる15日前までに、クレジットカード会社から勝手に送られてくるよ。

でも、カードが届いてからやらなきゃいけないことはいくつかあるね。

先ほど少し説明しましたが、クレジットカードは有効期限が切れるタイミングで審査があります。

そして、審査で問題がなければ、自動的に新カードが届きます。

したがって、カード発行の手続きは不要です。

でも、カードが手元に届いた後にいくつかやらなければならないことがあります。

新しいクレジットカードは『有効期限の45日前~15日前』に届く

新カードは、早ければ有効期限の約45日前、遅くとも約15日前には届きます。

ただし、カードが届く明確な日を通知してもらえるわけではありません。

クレジットカード会社によっては受取日の指定も可能

事情があって受取日を指定したい場合は、受取希望日の1ヶ月前を目処に、なるべく早くクレジットカード会社に相談してみましょう。

一部のクレジットカード会社は、受取日の指定が可能です。

元信販系カードOの安藤さん

Eカードは、新しいカードの受取日指定に応じていましたね。

ただ、システムの都合上、遅くとも希望日の1ヶ月前までには連絡をいただく必要があります。

ちなみに、「海外出張で日本を離れるから、その前にカードを更新したい」といった早期更新にも対応可能です。

要注意!住所が変わっていると新しいカードが届かない

新カードは、転送不要の簡易書留で届きます。

ここで注意したいのは、契約時の住所と現住所が異なっているときです。

あらかじめクレジットカード会社へ住所変更の通知をしておけば問題になりませんが、ほとんどの人が通知なんかしていませんよね?

通常の郵便物は、旧住所に届いたとしても自動的に新住所へ転送されます。

しかし、『転送不要』で郵送される新カードは新住所には届きません。

クレジットカード会社に戻されてしまうんです。

元信販系カードOの安藤さん

契約時と住所が異なる場合も、クレジットカード会社へ連絡してください。

まず登録住所を更新し、さらに受取日も指定したほうがいいと思います。

返送された新しいカードを再送付ということになると、さらに時間がかかってしまい、その間にクレジットカードの有効期限が切れてしまうこともあるので注意してください。

新しいカードの発行手数料はかからない

新カードの発行手数料は無料です。

ただし、ETC機能が搭載されているカードの場合、約1,000円の更新手数料がかかることもあります。

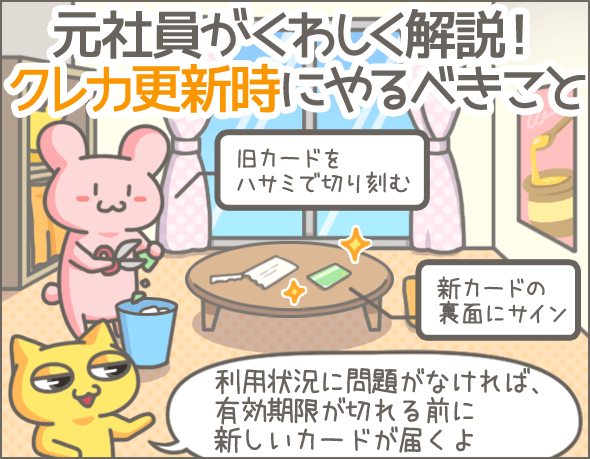

新しいカードが届いたらやるべきこと

次は、新カードが届いてからの話です。

やらなければいけないことが3つあります。

新しいカードの裏面にサインをする

まずは、新カードの裏面に契約者本人がサインをしましょう。

元信販系カードOの安藤さん

サインがないと、不正使用されたときに保険が適応されない可能性がありますので、きちんと書いておいてください。

カードを海外で使用する人は、外国人に真似されにくい『漢字』で書くのがオススメです。

古いカードを破棄する

次は、古いカードの破棄です。

ただし、その前に新カードがきちんと使えるか確認してください。

元信販系カードOの安藤さん

まれに、新しいカードが磁気不良で使えないことがあるんです。

古いカードを破棄するのは、新しいカードが問題なく使用できるかを確認してからのほうがいいですね。

新カードの確認が終わったら、古いカードを処分しましょう。

このときに大切なのは、カード情報が詰まっている部分を完全に破壊し、不正利用を防ぐことです。

元交通系カードJの松下さん

古いカードを破棄するときはかならずハサミを使い、個人情報が保存されている『ICチップ』『磁気テープ』の部分や、『カード番号』の部分を念入りに切り刻んでください。

決して、そのまま捨てるのはやめてくださいね。

以下のように、「やりすぎかな?」と思うくらいに徹底的に切り刻んでやりましょう。

- カード番号は、読めないように横方向に寸断する

- ICチップは、もとに戻せないぐらいに細かく切り刻む

- カード裏面の磁気テープには最低2ヶ所以上ハサミを入れる

- バラバラになったカードを、できるだけ別々の袋に小分けして捨てる

ちなみに、ETCカードも更新時に新しいカードが送られてきますので、古いカードは同じように処分してください。

クレジットカード会社への電話が必要な場合もある

クレジットカード会社によっては、新カードの到着後にアクティベーションが必要な場合があります。

アクティベーションとは『カードを利用可能な状態にする手続き』のことで、クレジットカード会社へ電話をするだけでOKです。

アクティベーションが必要かどうかは、新カードに同封されている書類で確認できますので、見逃さないように注意してください。

クレジットカードの支払設定が変更されていないか確認する

新カードへ更新のタイミングで、クレジットカードの支払設定が自動的に変更されることもあります。

元プロパーカードAの新津さん

たとえば、カード更新とリボ払いキャンペーンの時期が重なっていて、ショッピングの支払方法が勝手に『自動リボ』に変わっているといったケースです。

ここに気が付かないでいると、1回払いで決済していたはずの支払いがすべてリボ払いとなり、手数料で損をしてしまいます。

新カードへの更新後は、かならず支払設定を確認しましょう。

ちなみに、『自動リボ』の危険性については以下の記事で詳しく解説しています。

えっ!勝手にリボ払いにされてる?知らぬ間自動リボ払いに要注意!

また、以下の記事では『リボ払いがいかに損をする支払方法か』を特集していますので、ぜひ読んでみてください。

ネットショッピングの登録情報を更新する

カードが新しくなっても、カード番号は変わりません。

ただし、有効期限が変わるため、以下のようなネットショッピングの支払いにクレジットカードを登録している場合は登録情報の更新が必要です。

- Amazon

- 楽天市場

- ヤフオク

- アップルストア

ちなみに、カードが新しくなるとセキュリティコード(カード裏面の署名欄の横にある3桁、ないしは4桁の数字)も変わります。

公共料金の登録情報は更新不要

以下のような料金については、クレジットカード払いにしていたとしても登録情報の更新は不要です。

- 電気料金

- ガス料金

- 水道料金

- 固定電話料金

- 放送料金

- 新聞購読料金

- 保険料

なぜなら、これらのサービスに関しては、クレジットカード会社がカード情報更新の通知を各社へ勝手に送付するからです。

ただし、『携帯電話』や『プロバイダ』はキャリアによって、利用者による登録情報の更新が必要なところと不要なところがありますので、注意してください。

元社員が徹底解説!クレジットカードの更新ができない人の特徴

とりあえず、やるべきことはわかったけどさ・・・。

ボク、さっきからずっと気になってることがあるんだけど・・・。

「クレジットカードの更新ができないのはどんな人か」でしょ?

なんでわかったの?なんか、スピリチュアルな必殺技を身につけた?

いや・・・。記事の途中で予告してた内容だから・・・。

あー、そうだったね。

・・・。

更新ができないのは、カンタンにいうと【クレジットカードの利用状況に問題がある人】と【他社で問題を起こしている人】だね。

元社員のみなさんが、具体的な条件を教えてくれたよ。

ここまでは、新カードが届いた人に向けてポイントを解説してきました。

しかし、一部の人は有効期限が切れているにも関わらず、新カードが届かないことがあります。

これはつまり、更新時の審査に落ちてクレジットカードの更新ができなかったということです。

ということで、ここからは「クレジットカードの更新ができないのはどんな人なのか?」をいっしょにチェックしていきましょう。

契約更新までの間に金融事故を起こしている

有効期限内に金融事故を起こしている場合、クレジットカードは更新できません。

元プロパーカードAの新津さん

金融事故は致命的ですね。

まず間違いなく更新は不可です。

金融事故に当てはまるのは以下です。

- 長期延滞・・・返済を2~3ヶ月以上滞納すること

- 債務整理・・・合法的に借金を減額する手続きのこと(任意整理、破産など)

- 代位弁済・・・保証会社にローンの返済を肩代わりしてもらうこと

- 強制解約・・・金融業者から契約を強制解除されること

金融事故の記録は、最長で5~10年の間、信用情報に残ります。

そのため、クレジットカードの更新ができないだけでなく、この記録がある限り、新たなクレジットカードもつくれません。

ちなみに、金融事故については以下の記事で特集していますので、一緒にご覧いただけると理解が深まると思います。

常習的に支払いを延滞している

『長期延滞』にだけ注意すればいいわけではなく、数日程度の延滞でもクレジットカードの更新に悪影響があります。

「うっかり1回だけ延滞してしまった・・・」程度なら、そこまで神経質になる必要はありませんが、短期延滞を何度も繰り返している場合は要注意です。

元プロパーカードJの寺田さん

支払いの滞納が1回で、さらに督促後すぐに支払いが完了しているなら、契約の更新はできると思います。

ただ、限度額が減額される可能性が高いです。

しかし、延滞常習者はクレジットカードの更新ができません。

元交通系カードJの松下さん

有効期限内に1ヶ月以上の延滞が2回以上ある場合、更新不可です。

元プロパーカードAの新津さん

有効期限内に延滞が4回以上あると、それぞれの延滞期間が短かったとしてもカードの更新はできません。

また、自社だけでなく他社の支払・返済状況も審査の対象なので、他社での延滞が原因でクレジットカードの更新が不可となることもあります。

元信販系カードOの安藤さん

明確な基準があるわけではないのですが、直近1ヶ月の支払状況は自社・他社ともにくまなく調べ上げます。

当然、延滞回数が多いほど更新不可の可能性は高いです。

引落不可となった後の対応によっては問題にならないこともあるので、延滞に気づいたらなるべく早く支払いを済ませましょう。

元信販系カードOの安藤さん

引落しができなくても、振込みなどですぐに入金があった場合は延滞として扱いません。

ちなみに、『自動再引落し』が設定されているカードの場合、再引落しまでに入金が間に合ったとしても延滞扱いになるので、注意してください。

クレジットカードを使用していない

有効期限内にクレジットカードを使わなかった場合も、更新不可となります。

元信販系カードOの安藤さん

有効期限内にまったく利用がない場合は、規定上、新しいカードを送ることができません。

元銀行系カードMの佐藤さん

直近1年間でクレジットカードの利用がない場合、更新時の審査に通りません。

クレジットカードの不正利用が発覚した場合は即利用停止

クレジットカードの利用規約に違反する行為については、発覚した段階で利用停止となります。

たとえば、他人のクレジットカードを勝手に使うのは規約違反です。

元信販系カードOの安藤さん

不正利用が発覚した時点でカードは無効になります。

また、クレジットカード現金化の利用が発覚した場合も、即時利用停止になります。

元銀行系カードMの佐藤さん

クレジットカードの現金化は一発アウトです。

有効期限内であっても利用停止となるため、更新審査はありません。

クレジットカード現金化とは、クレジットカードのショッピング枠で購入した商品を転売して現金を入手する方法のことです。

お金に困っているとつい手を出してしまいがちなのですが、絶対に手を出してはいけません。

というのも、クレジットカードの利用停止で済むならまだよく、最悪の場合、横領罪・詐欺罪でクレジットカード会社に訴えられることもあるからです。

クレジットカード現金化については以下の記事で詳しく解説していますので、こちらもぜひチェックしてください。

現金化は絶対NG!手を出して大変なことになった体験談と弁護士による違法性の解説

クレジットカード換金業者の巧妙な手口。一度使うと架空請求の餌食に

まとめ

それでは最後に、今回の記事のなかで紹介した【クレジットカードの有効期限】に関するポイントをおさらいしましょう。

クレジットカードの有効期限に関する基本

- 有効期限は3~5年の間で、契約者の信用度に応じて設定される

- 有効期限が3年になる方

- はじめてクレジットカードをつくる方

- すでにクレジットカードを利用していて、有効期限内に1回でも滞納がある方

- 有効期限が5年になる方

- 高グレードのカードを持っている方

- すでにクレジットカードを利用していて、毎月の支払いをきちんとしている方

クレジットカードに有効期限がある理由

- カードが経年劣化して使えなくなってしまうため

- セキュリティ機能の高いカードを使ってもらうため

- 定期的に再審査をおこなうため

新しいカードが届いたときにやること

- 新カードの裏面にサインをする

- 古いカードを破棄する

- 1カード番号は、読めないように横方向に寸断する

- 2ICチップは、もとに戻せないくらい細かく切り刻む

- 3カード裏面の磁気テープには最低2ヶ所以上ハサミを入れる

- 4バラバラになったカードを、できるだけ別々の袋に小分けして捨てる

- アクティベーション(クレジットカード会社への電話)をする

- クレジットカードの支払設定が変更されていないか確認する

- 支払設定が勝手に『自動リボ』へ変更されていることもある

- ネットショッピングに登録してあるカード情報を更新する

クレジットカードの更新ができない人の特徴

- 契約更新までの間に金融事故を起こしている

- 常習的に支払いを延滞している

- クレジットカードを一切利用していない

- クレジットカードの不正利用が発覚した

- 他人のクレジットカードを勝手に使う

- クレジットカード現金化を利用する

いかがでしたか?

「クレジットカードの料金をきちんと支払う」という当たり前のことを毎月続けていれば、有効期限が切れる前に新カードは自動的にあなたの手元へ届きます。

新カードが届いたら、面倒臭がらずに【古いカードの破棄】や【支払設定の確認】をササッと済ませちゃいましょうね。

怠ると、不正利用をされたり、ムダな手数料を支払ったりすることになるので、さらに面倒です。

また、新カードが届かずに更新ができなかった方は、別にクレジットカードに申込んでも審査に落ちてしまう可能性があります。

この記事で紹介した【カードの更新ができない人の特徴】を参考にしていただき、まずは問題点を見つけだしてみてください。

クレジットカード会社の元社員が思う増額審査に落ちる人の9つの特徴

クレカクルカ~♪クルカクレカ~♪クレカクルカ~♪クルカクレカ~♪

なにその歌?

「もうすぐカードの有効期限が切れるぜ」っていう歌(作詞・作曲:くままる)

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 5分で読める!クレジットカードの有効期限前に知っておきたいこと

- 要注意!家電を分割払いで購入する前に必ずチェックすべきことまとめ

- リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

- えっ!勝手にリボ払いにされてる?知らぬ間自動リボ払いに要注意!

- 楽天カードの申込み前に知りたいキャッシング機能の落とし穴

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた

- まだ間に合う!クレジットカードの延滞前にできる2つの対処法

- 確実にクレジットカードの審査に通りたい!元社員が教える審査の裏側

- 知ってしまえば怖くない!悪魔と呼ばれるリボ払いの利息を簡単解説

- こんな人はクレジットカードを作れない!その理由と審査条件を解説

人気のログ(記事)ランキング

同じテーマの記事の一覧

- クレジットカードの在籍確認が不安なときに読んでほしい現役審査担当者の話(2019/06/20)

- クレジットカード会社の元社員が思う増額審査に落ちる人の9つの特徴(2019/06/06)

- 大手クレジットカード会社の元社員がクレカの審査に落ちる理由を教えます(2018/07/20)

- 主婦OKでパートはNG!高ステータスクレジットカードの意外な審査(2018/07/20)

- こんな人はクレジットカードを作れない!その理由と審査条件を解説(2018/11/19)

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた(2019/11/19)

- これだけ読めばいい!クレジットカードの有効期限前に知っておきたいこと(2019/07/11)

- クレジットカードの盗難被害を最小限にするために必ずやるべきこと(2018/11/12)

- なぜ、カード会社は高リスクのリボ払いをやたらと勧めてくるのか?(2021/07/27)

- 作りやすいクレジットカードを探す前に読んでほしい現役審査担当者の話(2019/07/02)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

非常にわかりやすく、知りたかったことを知ることができて安心しました。ありがとうございます。

とても分かりやすかったです。

期限が切れたらどうなるのか、実は知らなくてまた契約しなおしたりしないといけないと思ってました。

参考になりました、ありがとうございました!