更新日:2018/07/20

元審査担当が語る!カードローンで100万円以上の高限度額になる人の特徴

(0)

この記事を評価する

評価を設定してください ×

「融資の限度額を引き上げるにはどうすればいいの!?」

「これからカードローンに申込むんだけど、100万円以上の融資は難しいのかな・・・?」

実は、多くのカードローン利用者に設定される利用限度額は100万円以下。

100万円以上の限度額が設定されることは珍しいんです。

でも、どうせ申込むなら少しでも限度額を高めたいですよね。

ということで、今回は銀行・消費者金融の元審査担当者にインタビューをおこないました!

質問はズバリ・・・

「どんな人が高額融資の対象になっているのか?」

今回はとくに、以下の項目について、100万円以上の審査に通る人・通らない人の特徴を聞いてみました!

- 年齢

- 雇用形態

- 年収

- 勤続期間

- 加入保険

- 他社借入

- 返済負担比率

インタビューを終えて思うのは、やはり高額融資に成功している人には共通点があるということ。

どうにもならない項目がある一方で、あなたの努力次第でなんとかできる項目もあるかもしれません。

この記事をお読みになって、少しでも高額融資の成功率を高めていきましょう!

この記事の編集者情報

-

田中 靖子私が編集者です!

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

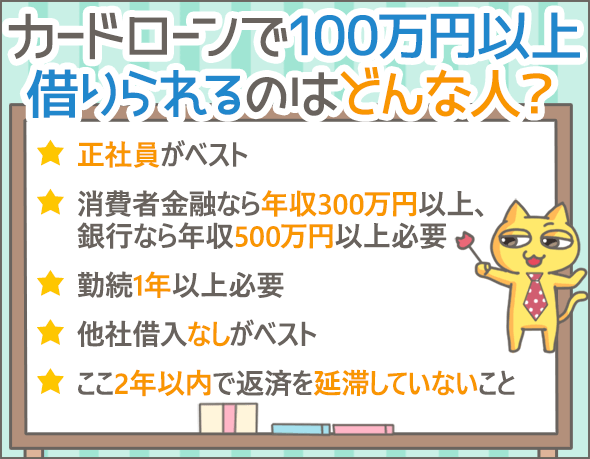

『100万円以上借りられるのはどんな人?』9つの共通点

あなたが借りられる金額(利用限度額)は審査によって決まります。

でも、その査定方法はとても複雑です。

年収、雇用形態、他社借入状況など、さまざまな要素から総合的に判断されます。

『年収◯◯◯万円以上ならOK』といった、単純なモノサシではないんですね。

とはいえ、まったく基準がないわけではありません。

そこで今回は、

カードローンの元審査担当者に、

『100万円以上借りられる人の特徴』

を話してもらいました。

実は、カードローンで100万円以上借りれる人には、いくつか共通点があります。

年齢はもちろん、職業・年収・勤続期間などが一定の水準をクリアしないと、なかなか限度額100万円に達しないんです。

今回はそのあたりの基準を具体的に解説してもらっています。

ちなみ、以下の条件は2つとも満たしているという前提で話を進めていきますね。

- 金融事故を起こしていない(信用情報機関に金融事故の記録が残っていない)

- 年齢、収入などに関する申込条件(各業者が公開している条件)を満たしている

この2つを満たしていない場合は、そのそもローンの審査にはとおりません。

キャッシング業者の元審査担当に聞いた!こんな人は審査に落ちる!

金融事故とは?

ローン・キャッシング・クレジットカード・分割払いの支払い途中で問題を起こすと、俗に金融事故と呼ばれます。

金融事故を起こすと、その情報が信用情報機関に記録されてしまうのです。

いくつか金融事故の種類を紹介しましょう。

| 種類 | 主な内容 | 信用情報機関に記録が残る期間 |

|---|---|---|

| 長期延滞 | 2ヶ月~3ヶ月以上支払いを延滞した | 延滞解消(もしくは完済)から1年~5年間 (信用情報機関によって異なる) |

| 債務整理 | 法律に沿って支払いを整理(減額)する手続き。主なものは破産、任意整理 | 5年~10年間 (債務整理の種類、信用情報機関によって異なる) |

| 代位弁済 | 一定期間以上延滞したため、保証会社等が代わりに支払いを行った | 5年間 |

審査では、必ず信用情報機関に載っている記録(金融事故含む)を確認されます。

金融事故や信用情報機関について詳しい説明は下記を参考にしてください。

年齢は60歳未満

『100万円以上借りるのに年齢制限はあるのか?』元審査担当者に聞いてみました。

| 銀行名 | 年齢の基準 |

|---|---|

| 都市銀行A 江川さん |

50歳以下 |

| 地方銀行B 樋口さん |

とくになし |

| ネット銀行C 新川さん |

60歳未満 |

| 大手消費者金融D 出口さん |

22歳以上60歳未満 |

| 大手消費者金融E 飯田さん |

とくになし |

| 大手消費者金融F 深川さん |

65歳未満 |

各社ばらつきはありますが、どこも高齢になるほど厳しくなりますね・・・。

60歳以上は現実的じゃなさそうです。

雇用形態は正社員

次に、雇用形態について質問してみましょう。

| 銀行名 | 雇用形態の基準 |

|---|---|

| 都市銀行A 江川さん |

正社員 (条件によっては非正規雇用も可能) |

| 地方銀行B 樋口さん |

正社員か自営業 (条件によっては非正規雇用も可能) |

| ネット銀行C 新川さん |

正社員 |

| 大手消費者金融D 出口さん |

正社員 |

| 大手消費者金融E 飯田さん |

とくになし |

| 大手消費者金融F 深川さん |

正社員か大規模な自営業者 |

基本的に正社員が対象で、業者によっては自営業も通っていますね。

一方、アルバイト・派遣社員などの非正規雇用だと100万円以上の借入れは難しそうです。

年収は300万円以上

次は年収についてうかがいました。

| 銀行名 | 年収の基準 |

|---|---|

| 都市銀行A 江川さん |

500万円以上 (勤務先が上場企業なら400万円以上でも可) |

| 地方銀行B 樋口さん |

とくになし |

| ネット銀行C 新川さん |

500万円以上 |

| 大手消費者金融D 出口さん |

300万円以上 |

| 大手消費者金融E 飯田さん |

300万円以上 |

| 大手消費者金融F 深川さん |

360万円以上 |

消費者金融は、年収300万円以上(※1)、銀行は、年収500万円以上が基準になっていますね。

ただし、この年収はいずれも『他社借入れなし』の場合にかぎります。

※1

貸金業者(消費者金融とクレジットカード会社)は、法律により利用者の年収の3分の1以下しか貸付けできません。よって、消費者金融から100万円を借りたい場合は、最低でも年収300万円が必要です。

月1回以上の固定給

収入の頻度・形態についてはどうでしょうか?

| 銀行名 | 収入頻度の基準 | 収入形態の基準 |

|---|---|---|

| 都市銀行A 江川さん |

月1回以上 | 固定給 |

| 地方銀行B 樋口さん |

月1回以上 | とくになし |

| ネット銀行C 新川さん |

月1回以上 | 固定給 (一部歩合でも可) |

| 大手消費者金融D 出口さん |

とくになし | 固定給 (一部歩合でも可) |

| 大手消費者金融E 飯田さん |

月1回以上 | 固定給 |

| 大手消費者金融F 深川さん |

とくになし | とくになし |

月1回以上の固定給がベストですね。

業者によっては一部歩合でも問題ありません。

一方、収入が不定期だったり、完全歩合給の場合、100万円以上借りるのは難しいでしょう。

都市銀行A 江川さん談

正社員でも歩合給だと審査が厳しくなります。

勤続期間は1年以上

勤続期間(現在の勤務先に勤めている期間)は少なくとも何年必要なのでしょうか?

| 銀行名 | 勤続期間の基準 |

|---|---|

| 都市銀行A 江川さん |

1年以上 |

| 地方銀行B 樋口さん |

1年以上 |

| ネット銀行C 新川さん |

1年以上 |

| 大手消費者金融D 出口さん |

2年以上 |

| 大手消費者金融E 飯田さん |

長いほうが有利 |

| 大手消費者金融F 深川さん |

長いほうが有利 |

勤続1年以上、業者によっては2年以上必要です。

基本的に、勤続が長いほど有利になります。

消費者金融E 飯田さん談

具体的な基準は決まっていませんが、勤続期間は長いほどいいです。

保険は社会保険

入っている保険の種類に関して、何か特徴はあるのでしょうか?

| 銀行名 | 保険の基準 |

|---|---|

| 都市銀行A 江川さん |

社会保険 (他の条件によっては国保でも可) |

| 地方銀行B 樋口さん |

とくになし |

| ネット銀行C 新川さん |

社会保険 |

| 大手消費者金融D 出口さん |

社会保険 |

| 大手消費者金融E 飯田さん |

社会保険 (他の条件によっては国保でも可) |

| 大手消費者金融F 深川さん |

とくになし |

今回の話を聞いたかぎり、社会保険がベストですね。

消費者金融F 深川さん談

具体的な基準は決まっていませんが、社会保険証のほうが有利です。

他社借入れはゼロがベスト

他社借入れは少ないほうが有利です。

ないに越したことはありません。

消費者金融E 飯田さん談

他社借入れは、少なければ少ないほどいいです。

とはいえ、他社からの借入れがあると、絶対に100万円以上の融資は無理というわけではありません。

多少の借入れがあっても、100万円以上の融資額になることはあります。

そこで、ここからは業者ごとに、他社借入件数が何件以上で、いくらの借金があると難しくなるのかを解説します。

| 他社借入件数の基準 | 他社借入金額の基準 | |

|---|---|---|

| 都市銀行A 江川さん |

1件以下 | 50万円以内 |

| 地方銀行B 樋口さん |

とくになし | とくになし |

| ネット銀行C 新川さん |

2件以下 | 30万円以内 |

| 大手消費者金融D 出口さん |

2件以下 | 『希望の借入額+他社借入金額』の合計が年収の3分の1以下 (※2) |

| 大手消費者金融E 飯田さん |

とくになし | 『希望の借入額+他社借入金額の合計』が年収の3分の1以下 (※2) |

| 大手消費者金融F 深川さん |

4件以下 | 『希望の借入額+他社借入金額』の合計が年収の3分の1以下 (※2) |

ちなみに、ここでいう『他社借入』とは、一般的に銀行の各種ローンやキャッシング、カードローンを指しますが、業者によって微妙に異なります。

都市銀行A 江川さん談

銀行の各種ローン、消費者金融のカードローン、クレジットカードのキャッシングが該当します。

消費者金融D 出口さん・消費者金融F 深川さん談

消費者金融のカードローン、クレジットカードのキャッシングのことですね。

※2

貸金業者(消費者金融とクレジットカード会社)は、利用者の年収の3分の1以下しか貸付けできません。そのため、100万円借入れたい場合は、『100万円+他の貸金業者からの借入額』の合計を年収の3分の1以下にする必要があります。

返済負担比率は30%未満

返済負担比率とは、年間の返済額が年収の何%にあたるかを示すものです。

以下の計算式で算出します。

年間返済額÷年収×100

また、年間返済額とは、

今回の借入れ(100万円以上)による年間返済額+他社への年間返済額(※3)

の合計のことです。

返済負担比率を評価項目にしているのは、銀行3社だけでした。

| 返済負担比率の基準 | |

|---|---|

| 都市銀行A 江川さん |

40%以内 |

| 地方銀行B 樋口さん |

30%未満 |

| ネット銀行C 新川さん |

30%未満 |

年収のうち、返済が占める割合が3割以上になると難しくなると考えておきましょう。

※3

『他社への返済額』にカウントするのは、主に以下の返済です。

・銀行のローン全般の返済

・消費者金融のカードローンの返済

・クレジットカードのキャッシングの返済

・クレジットカードのリボ払い・分割払いの返済(ショッピング利用)

・携帯電話機種の割賦払いの支払い

直近2年以内に延滞していない

他社で延滞している人に100万円以上の融資なんてできませんよね。

そのため、『他社への支払記録』も必ずチェックされます。

| 銀行名 | 延滞状況の基準 |

|---|---|

| 都市銀行A 江川さん |

2年以内に延滞がないこと |

| 地方銀行B 樋口さん |

2年以内に延滞がないこと |

| ネット銀行C 新川さん |

2年以内に延滞がないこと |

| 大手消費者金融D 出口さん |

とくになし |

| 大手消費者金融E 飯田さん |

2年以内に延滞がないこと |

| 大手消費者金融F 深川さん |

2年以内に延滞がないこと |

『2年以内に延滞がないこと』がひとつの基準です。

このときに確認する支払い記録ですが、業者によってさまざまですね。

都市銀行A 江川さん・地方銀行B 樋口さん・ネット銀行C 新川さん・消費者金融F 深川さん談

銀行の各種ローン・消費者金融のカードローン・クレジットカードのキャッシング・ショッピングの支払状況を確認します。

消費者金融E 飯田さん談

消費者金融のカードローン・クレジットカードのショッピング・キャッシングの支払記録を調べますね。

そのほかの基準

業者によりますが、ここまで紹介したもの以外の基準を設けているところもあります。

都市銀行A 江川さん・ネット銀行C 新川さん談

扶養家族が多すぎるとマイナスです。

たとえば、年収500万円なら扶養家族は2人までですね。

都市銀行A 江川さん談

現在の住居での居住期間が半年以上あったほうがいいでしょう。

いずれも重要項目ではありませんが、調べられる可能性があるので注意してくださいね。

必要なのは本人確認書類と収入証明書

100万円以上の借入れを希望する場合、何か特別な書類は必要なのでしょうか?

元担当者に聞いてみました。

| 必要書類 | |

|---|---|

| 都市銀行A 江川さん |

|

| 地方銀行B 樋口さん |

|

| ネット銀行C 新川さん |

|

| 大手消費者金融D 出口さん |

|

| 大手消費者金融E 飯田さん |

|

| 大手消費者金融F 深川さん |

|

基本的に、本人確認書類と収入証明が必要です。

- 本人確認書類・・・運転免許証、パスポートなど

- 収入証明書・・・源泉徴収票、確定申告書、給与明細(2~3ヶ月分)など

勤続年数確認書類が必要な場合もあります。

地方銀行B 樋口さん談

社会保険証の資格取得年月日で勤続年数を確認します。

個人事業主の場合は、3期分の確定申告書や営業許可書を提出してもらうこともありますね。

キャッシングは収入証明が必要?収入証明が不要な会社をまとめてみた

まとめ

最後に、今回の100万円以上借りられる人の共通点をまとめます。

『100万円以上借りられるのはどんな人?』9つの共通点

| 項目 | 特徴 |

|---|---|

| 年齢 | 60歳未満 |

| 雇用形態 | 正社員 |

| 年収 |

|

| 収入の種類 | 月1回以上の固定給 |

| 勤続期間 | 1年以上 |

| 保険 | 社会保険 |

| 他社借入件数 | 1~2件以下 |

| 他社借入金額 |

|

| 返済負担比率 | 30%未満(借入れ先が銀行の場合のみ) |

| 他社への支払状況 | ここ2年以内で延滞していないこと |

紹介した条件をすべてクリアしている場合は、100万円の以上借入れに成功する可能性が高いです。

また、一部の条件のみクリアしている方でも高額融資に成功していますので、実際の事例を紹介しますね。

都市銀行A 江川さん談

下記の条件にすべてあてはまるなら、100万円以上の借入れ可能が可能です。

- 正社員

- 上場企業勤務

- 年収400万円以上

- 勤続2年以上

- 過去5年以内に、他社(銀行の各種ローン、消費者金融のカードローン、クレジットカードのキャッシング・ショッピング)の支払いを延滞していない

- 他社借入れ(銀行の各種ローン、消費者金融のカードローン、クレジットカードのキャッシング)がない

今回紹介した基準は、全業者共通のものではありません。

審査基準は業者によって少しずつ異なるので、その点は注意です。

そして最後に、100万円以上借りたい方にぜひご覧になってほしい記事をもうひとつ紹介させてください。

100万円~200万円を借りたい方向け。必ず知っておきたい業者の選び方

この記事は、100万円以上を借りるならどこから借りるべきなのかという視点で書きましたので、業者選びの参考になるはずです。

ただし、高額融資に成功したとしても、カードローンの場合は金利が低くありません。

長期的な利用はオススメできないので、早めの返済を心がけてくださいね。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!