更新日:2018/10/27

キャッシングの複数借入・申込みは何件まで許される?消費者金融社員が基準を解説

(0)

この記事を評価する

評価を設定してください ×

「カードローンから複数の借入があるとほかの会社の審査に落ちるんですよね・・・?」

「キャッシングの審査に何社も同時申込みをしてしまい、すべて審査に落ちてしまった・・・」

消費者金融や銀行カードローンの審査基準については、ネットでいろいろなことが書かれています。

4社以上の借入れがあるとダメだとか、複数同時申し込みは審査に悪影響だとか、一見すると事実のようですが、実は出どころ不明の情報が少なくありません。

実際のところ、このようなネットにある情報は信用していいものなのでしょうか?

こんにちは。

当サイト、ファイグーの編集部で、2年ほどカードローンの記事を編集している松田です。

ファイグーでは2012年から6年にわたり、100名以上の金融機関関係者にインタビュー取材を行ってきました。

今回はそのインタビュー取材から、このようなネット上の情報が事実なのかをお伝えしていこうと思います。

この記事をお読みになっているということは、今まさにいくつかのカードローンに申し込もうとしているところなのかもしれません。

しかし、先ほどお伝えしたような「4件以上借入れがあると審査に通らない」「複数社に申込むと審査に落ちる」といった情報をみつけてしまい、不安になっているのかもしれませんね。

まず原則として、消費者金融などの金融業者は、審査基準や審査内容を公開していません。

そのため、ネット上の『審査に関する情報』はどれも個人の見解や経験にもとづくものが多く、信憑性が高いとはいえないのです。

それならということで、今回は実際に大手消費者金融で審査を担当していた4名の方に取材を実施し、以下のことをお伺いしてみました。

- 他社借入件数が何件以上だと審査に落ちるのか

- 他社借入金額がいくら以上あると審査に落ちるのか

- 短期間で複数社に申込むと本当に審査に悪影響なのか

私が今回のインタビューを実施したのは、カードローンの審査に申込むうえで、実際にどんな人が審査に落ちてしまうのかが事前にわかれば、多くの人の不安が解消されるのではと考えたからです。

私たちファイグーはこれまで100名以上の金融関係者の取材を行っていますし、私松田個人として数十名の方のインタビューを行ってきました。

今回はその経験も含めて、複数社から借入れをする前に絶対に知っておいたほうがいいことをまとめています。

さらに、記事の最後では、「なぜ消費者金融は他社の利用状況がわかるのか」についてもお伝えしていきますので、審査について不安がある方、これから2社目、3社目への申込みを検討している方は、ぜひ参考にしてみてくださいね。

-

松田 一郎編集者

博多生まれ横浜育ち。アラフィフの3児の父。出版社に12年勤務後、フリーランスに。結婚後、住宅ローンに教育費、生命保険に国民年金などなど、否応なしにかさんでいく家計を少しでも節約すべく、お金の勉強をはじめました。自分の体験や節約術が、同じような悩みを抱えている方々のお役に立てばという思いを込めて、ファイグーの記事制作にいそしんでいます。フィナンシャルプランナー2級技能士。日本サッカー協会公認D級指導員。

4件以上の借入れがあると審査に落ちる

うーん・・・今月はあと5万円ないと生活できないな。

消費者金融のA社、B社、C社、D社ではもう借りてるから、次はE社に申込んでみるか。

ちょっとまって!

そんなに他社借入が多いとE社の審査には通らないと思うよ!

えー!そうなのか・・・!

だいたい、それだけたくさん借りたら返すのが大変だし、ドンドン借金がふくらんでいくぞ!

ギクギクッ・・・。

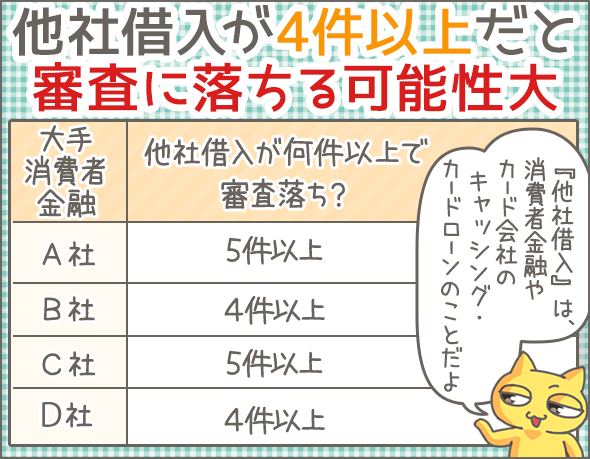

他社借入が4件以上でアウト

実際に大手消費者金融にお勤めの方々へインタビュー取材を実施したところ、みなさんおおむね「他社借入が多いとキャッシング・カードローンの審査に落ちることがある」という回答でした。

まぁここは想像に難くないですよね。

ちなみに、今回の記事での『他社借入』とは、すべて貸金業者からの借入れを指します。

具体的には、消費者金融やクレジットカード会社でのキャッシング・カードローンです(※1)。

では、具体的に何件以上になると審査落ちの確率が上がるのでしょうか?

大手消費者金融の元社員(いずれも仮名)に聞いてみました。

大手消費者金融の元社員 長谷川さん

他社借入が5件以上あると審査通過は厳しいと思いますね。

大手消費者金融の元社員 吉沢さん

うちの場合は、4件以上でも厳しいです。

大手消費者金融の元社員 三輪さん

5件以上あると難しいと思います。

大手消費者金融の元社員 広瀬さん

4件でアウトですね。

業者によって微妙にバラツキがありますが、4社がひとつの目安になりそうです。

もちろん、借入れは少ないに越したことはありません。

※1

クレジットカードのショピングや、銀行のカードローンは含まれません。

カードローンの契約をしているだけでカウントされてしまう?

カードローンの契約はしているけれども、借金はしていないという人もなかにはいます。

- 消費者金融のカードローンを契約しているけど、借入れはしていない

- キャッシング付きのクレジットカードを持っているけど使っていない

この場合は、借入れなしと判断されるケースが多いので、安心してください。

つまり、複数社と契約していたとしても、借りていなければセーフです。

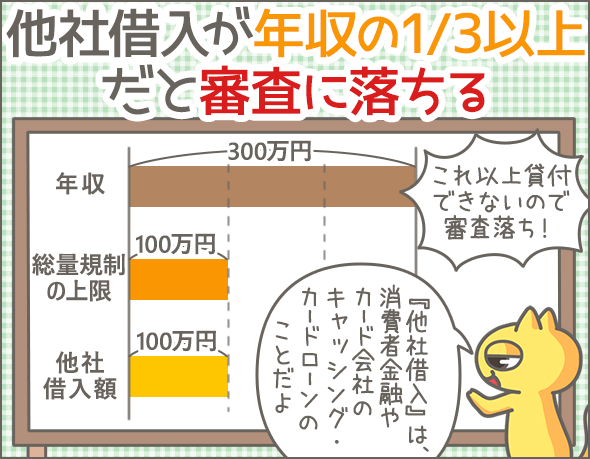

すでに年収の3分の1以上借りていると審査に落ちる

消費者金融の審査では、他社借入件数だけなく、借入金額もチェックされるからね。

なに・・・!なんでだ?

総量規制があるからさ。

貸金業者(消費者金融やクレジットカード会社でのキャッシング・カードローン)は、お客さんの年収の3分の1までしか貸し付けできないんだよ。

ガビーン。

だから、すでに他社借入金額が年収の3分の1以上ある場合は、審査に通らないと思うよ。

ガビビビーン。

他社借入金額が年収の3分の1以上だとアウト

貸金業法の総量規制により、貸金業者が貸し付けできる金額は、『利用者の税込み年収の3分の1まで』に制限されています。

たとえば、あなたの年収が300万円だとしましょう。

この場合、貸金業者が貸し付けできる金額は、合計100万円となります。

すでに他社借入金額が計100万円以上なら、貸金業者はそれ以上あなたに貸し付けできません。

念のため総量規制についても、大手消費者金融の元社員たちに聞いてみました。

全員、「総量規制に抵触するようなら審査に落ちる」という回答でしたね。

ちなみに、総量規制の対象となるのは貸金業者だけなので、銀行は対象外です。

銀行カードローンでの貸付額に法律上の規制はありません。

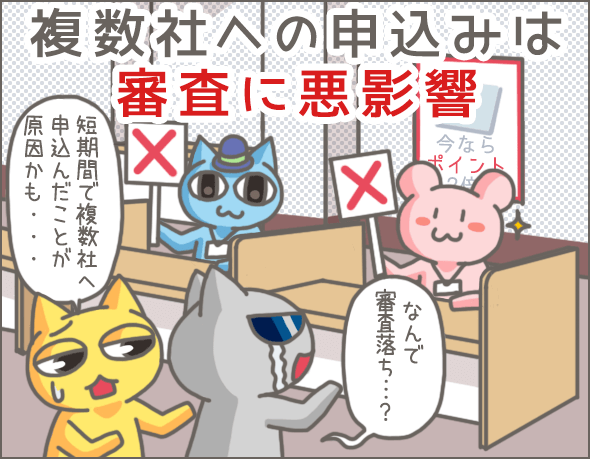

複数社に申込むだけで審査に落ちる?

ダメもとでたくさんの業者に申込みして、審査に通ったところから借りればいいか・・・。

それはよくないかもよ。

なんでだ?

審査では、『他社(消費者金融やクレジットカード会社でのキャッシング・カードローン)への申込記録』もチェックされるんだよ。

同時に複数の業者へ申込んだら、それだけで不利になるかもしれないよ。

むむむ。チェックが厳しいぜ~。

複数社への申込みが審査に悪影響を及ぼすことも

審査に落ちたときのことを考え、短期間で2社以上へ申込む方もいるでしょう。

でも、複数社への連続申込みが審査に悪影響を及ぼすこともあります。

実際の影響について、大手消費者金融の元社員に聞いてみました。

大手消費者金融の元社員 長谷川さん

同じ日に他社(※2)へ申込みした場合、審査に落ちる可能性がありますね。

大手消費者金融の元社員 吉沢さん

過去1週間以内に他社(※2)へ申込み、なおかつ審査に落ちていた場合は審査に落ちる可能性が高いです。

大手消費者金融の元社員 三輪さん

とくに明確な基準はありませんねー。

大手消費者金融の元社員 広瀬さん

同時期に他社(※2)へも申込みしていた場合、審査に落ちる可能性があります。

三輪さん以外は「審査に落ちる可能性がある」という回答でしたね。

念のため、同日~1週間以内に複数社へ申込むのはやめておきましょう。

※2

ここでの『他社』はすべて、他の貸金業者のことです。具体的にいうと、消費者金融・クレジットカード会社のキャッシングやカードローンを指します。

『診断ツール』と『申込み』のちがいに注意

大手消費者金融のホームページを見ると、どこも診断ツールが設置されていますよね。

これは、性別・年齢・他社借入情報などの簡単な情報を入力するだけで融資可否を診断できるツールです。

| 業者名 | 診断ツール名 | 入力する項目 |

|---|---|---|

| アコム | 3秒診断 | 年齢、年収、他社借入金額 |

| プロミス | お借入シミュレーション | 生年月日、年収、他社借入金額 |

| SMBCモビット | お借入診断 | 生年月日、年収、他社借入金額 |

| アイフル | 1秒診断 | 年齢、雇用形態、年収、他社借入金額 |

| レイク | お借入れ診断 | 生年月日、年収、他社借入件数、他社借入金額 |

これらの診断ツールはいくら利用しても『申込み』にはならないので安心してください。

一方、名前、住所、連絡先、勤務先などの個人情報を入力する場合は『申込み』になるので注意しましょう。

他社借入情報や他社への申込記録がバレてしまう理由

そういえば、なんで消費者金融は「他社でいくら借りているか」がわかるんだ?

いい質問だね。

実は、われわれが利用したローンやキャッシングの情報は、すべて信用情報機関に記録されているんだよ。

金融業者は、信用情報機関を使って情報を得ているんだね。

なに・・・!

具体的にどんなことがわかるんだ?

わるきちに今何件借入れがあって、それぞれいくら借りているかがわかるよ。

それだけでなく、他社への申込記録や他社での返済状況までわかっちゃうんだ。

ふっ。悪いことはできないな・・・。

いや、なにしようとしてたんだよ・・・。

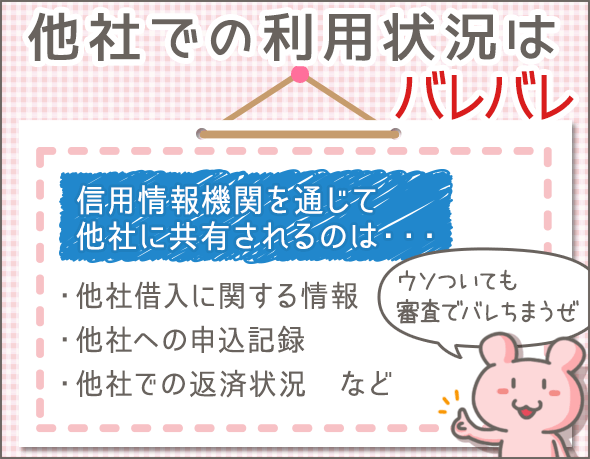

他社の利用状況は信用情報機関を通じてバレバレ

審査のとき、消費者金融などの金融業者は、自社が加盟している信用情報機関で申込者の情報を照会します。

主に、他社借入情報、他社への申込記録(※3)、他社での返済状況などを照会します。

ですから、申込時にウソをついてもムダです。

他社の利用状況は基本的に筒抜けだと思ってくださいね。

なお、信用情報機関については下記でくわしく説明しているので、こちらも参考にしてみてください。

※3

正確には、信用情報機関に『申込記録』が残るわけではありません。金融業者は、基本的に審査のときにのみ信用情報機関で情報を照会します。その『照会記録(どの業者がいつ照会したか)』が事実上の『申込記録』として残るわけです。

消費者金融なら必ず信用情報機関に加盟している

現在、日本には3つの信用情報機関があります。

- CIC(シー・アイ・シー)

- JICC(日本信用情報機構)

- 全国銀行個人信用情報センター(KSC)

そして、消費者金融をはじめとした金融業者は、必ずいずれかの信用情報機関に加盟しているのです。

ここで、大手消費者金融が加盟している信用情報機関を調べてみました。

| 業者名 | 加盟している信用情報機関 |

|---|---|

| アコム | CIC、JICC |

| プロミス | CIC、JICC |

| アイフル | CIC、JICC |

| SMBCモビット | CIC、JICC |

| レイクALSA | CIC、JICC、KSC |

全社、2つ以上の信用情報機関に加盟しているんですね。

自分の信用情報なら自分で照会できる!

自分の信用情報なら、自分で照会して確認することができます。

方法は簡単。

各信用情報機関に情報の開示請求をすればいいだけです。

信用情報機関 開示請求の方法 手数料

(税込)開示までの日数 日本信用情報機構

(JICC)スマートフォン 1,000円 1週間~10日ほどで開示結果が届く 郵送 1,000円 1週間~10日ほどで開示結果が届く 窓口

(東京・大阪)500円 その場で開示結果を受け取る CIC スマートフォン

パソコン1,000円 その場で確認可能 郵送 1,000円 10日ほどで開示報告書が届く 窓口

(全国に7箇所)500円 その場で開示報告書を受け取る 全銀協

(全国銀行個人信用情報センター)郵送 1,000円 1週間~10日ほどで開示報告書が届く

消費者金融はCICとJICCに加盟しているケースが多いので、この2つで開示請求すればほとんどの情報は網羅できるでしょう。

くわしい開示請求手続きの方法はこちらの記事で解説しています。

【保存版】自分の借金総額を調べる方法。費用・方法・日数まとめ

まとめ

今回は、複数借入や複数申込が消費者金融(キャッシング・カードローン)の審査に与える影響についてまとめました。

最後に今回のポイントを整理しておきましょう。

- 他社借入件数が4件以上あると審査落ちの可能性大

- 他社借入金額が、すでに年収の3分の1以上だと審査に落ちる

- 複数社への申込みが審査に悪影響を及ぼすこともある(念のため、同日~1週間以内に複数社へ申込むのはやめておくこと)

- 審査のときは、必ず信用情報機関の情報をチェックされるため、他社借入情報や他社への申込記録をごまかすことはできない

場合によっては複数の業者で融資を受けられますが、借入れを増やすと返済も増えるので、あまりオススメできません。

やむをえず複数社からお金を借りる場合は、くれぐれも返済できる範囲で借りるようにしてくださいね。

最後になりましたが、大手消費者金融の審査基準について下記でそれぞれ特集しています。一緒にご覧になってみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

ネットで見つけた金融会社にお金を借りようとしました。

2台の携帯電話を契約をして、審査が通る人かを判断するんだそうです。

その携帯を1週間程で解約し、解約料金も金融会社が補てんするというお話でした。

しかし、携帯だけが手元に残る不安があり、断ることにしました。

そしたら「勤務先に電話しますよ!トラブルになってもいいのですか?本日中にキャンセル料金の5万円を支払ってください!」といわれました。

どうしたらいいのでしょう?