更新日:2022/03/31

国民年金が全額免除に!私はこうやって年金事務所に交渉しました

(0)

この記事を評価する

評価を設定してください ×

今回は、長年、国民年金を滞納していた私が、

「このままではどうにもならない!」

と一念発起し、思いきって担当窓口に交渉へ行ったときのお話をしたいと思います。

交渉の結果、私はなんとか保険料の全額免除を勝ち取ったわけですが、

私が保険料の支払い免除になったのには、ある理由があります。

それは、、、

私が保険料の支払い免除の対象者だったからです。

いくらがんばって交渉しようとも、自分が免除の対象者になっていなければ、それは負け戦なわけです。

私は今回の経験を通じて、

- 保険料の免除・納付猶予制度にはどんなものがあるのか?

- 免除を受けられるのはどんな人なのか?

- 納付の猶予を受けられるのはどんな人なのか?

これらを徹底して調べ上げました。

さらには、年金事務所にお勤めだったAさん(2016年まで勤務)とBさん(2015年まで勤務)にもアドバイスをいただきました。

今、年金を払えずに困っている人に役立つ内容になっていると思います。

年金滞納は放置していいことはひとつもありません。

この記事を読んで、ぜひ年金事務所へ相談に行ってみてくださいね。

この記事の編集者情報

-

木村 澪子私が編集者です!

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ…」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

相談に行ったら保険料が全額免除になった!

まず私は、地域の役所へ電話しました。

「国民年金の保険料を滞納しているが、どうしても支払えない状況なので相談したい。持参するものはあるか?」

と聞いたところ、なぜ支払えないのかと聞き返されました。

「失業中で収入がないから」と答えると、離職票が必要とのこと。

さらに、年金手帳と印鑑も必要と言われたので、それらの書類を用意してから国民年金の担当窓口を訪れました。

そして、窓口の担当者に相談した結果、なんと保険料が全額免除となったのです!

後ほど説明しますが、当時の私は保険料の免除要件にあてはまっていたため、日本年金機構もすんなり免除を認めてくれたのですね。

そこで気になるのは、どんな人が免除の対象なのか?ということだと思います。

それは今から説明していきますが、その前にまず、保険料の免除・納付猶予制度がどんなものなのかを説明させてください。

国民年金には、免除以外に納付猶予制度もあります。

仮に免除の対象でなくとも、猶予なら可能性がある人もいますので、諦めずに相談しに行きましょう。

滞納があると、つい後ろめたくて放置しがちですが、未納のまま放置しても何もいいことはありません。

それどころか、最悪の場合、預金などの財産を差し押さえられる可能性もあります。

また、免除や納付猶予以外にも国民年金の大幅減額に成功した例がありますので、相談へ行って損はありません。

保険料の免除・納付猶予制度にはどんなものがあるの?

ここからは、保険料の免除・納付猶予制度について調べたことを紹介していきます。

すでに保険料を滞納している方も、まだ遅くないかもしれません。

というのも、保険料の納付期限から2年1ヶ月以内なら、さかのぼって保険料免除・納付猶予の申請ができるからです。

所得が一定額以下なら保険料の免除・納付猶予を受けられる

所得が一定額以下なら保険料の免除・納付の猶予を受けられます。

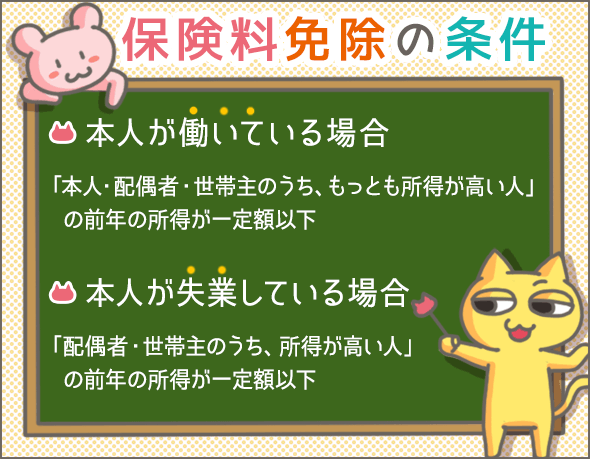

免除を受けられるのはどんな人?

本人・配偶者・世帯主のうち、もっとも所得が高い人の前年の所得(※1)が一定額以下の場合、保険料は免除されます(※2)。

また、本人が失業した場合は、少し条件が異なり、

配偶者・世帯主のうち、所得が高いほうの前年の所得(※1)が一定額以下なら、保険料が免除されます。

では、「一定額」とは、いくらなのでしょう?

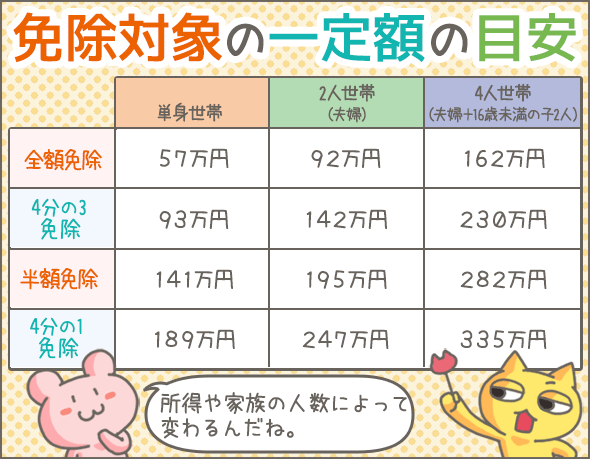

免除の対象となる所得の目安を表にまとめてみました。

単身世帯 2人世帯

(夫婦)4人世帯

(夫婦+16歳未満の子2人)全額免除 57万円

(122万円)92万円

(157万円)162万円

(257万円)4分の3免除 93万円

(158万円)142万円

(229万円)230万円

(354万円)半額免除 141万円

(227万円)195万円

(304万円)282万円

(420万円)4分の1免除 189万円

(296万円)247万円

(376万円)335万円

(486万円)上段は年間の所得額の目安、下段の()内は年収額の目安です。

なお、2人世帯(夫婦)と4人世帯(夫婦+16歳未満の子2人)は、いずれも夫婦どちらかにしか収入がない世帯を想定しています。

宇都宮市公式Webサイト「保険料の免除制度」

http://www.city.utsunomiya.tochigi.jp/kurashi/hokennenkin/nenkin/1003794.html

<2017/05/23アクセス>

たとえば、夫婦2人世帯の場合、2人のうち所得が高いほうの前年所得額が150万円なら、保険料は半額免除です。

また、夫婦2人世帯で夫が失業した場合、妻の前年所得額が80万円なら保険料は全額免除となります。

※1

保険料免除の申請時期が1月~6月の場合は、前々年の所得が対象となります。

※2

その他、下記の条件にあてはまる場合も保険料の免除を受けられます。

・「生活扶助以外の扶助」を受給している場合(本人もしくは世帯員のいずれか一人でも)

・去年の所得が125万円以下でかつ、「障がい者」もしくは「寡婦」の場合(本人が当てはまる場合のみ)

・その他の理由で保険料の納付が困難と認められる場合

詳しくは年金事務所にお問い合わせください。

納付の猶予を受けられるのはどんな人?

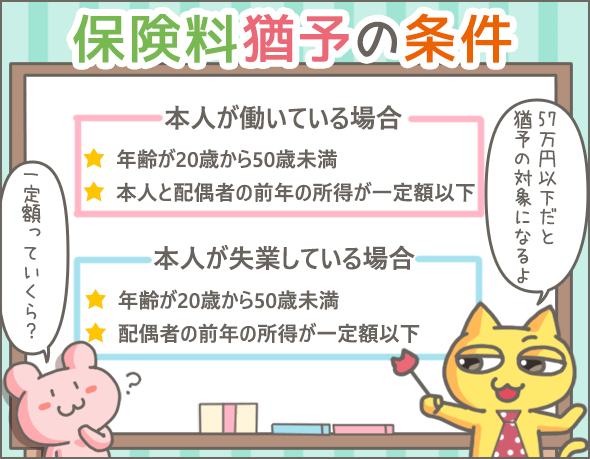

下記の条件を満たす方は、納付猶予を利用できます。

つまり、納付を先送りにできます。

- 20歳から50歳未満の方

- 本人・配偶者の前年の所得(※3)がいずれも一定額以下

また、本人が失業した場合は、少し条件が異なり、

- 20歳から50歳未満の方

- 配偶者の前年の所得(※3)が一定額以下

上記の条件を満たせば、納付猶予を利用できます。

では、ここでいう「一定額」とはいくらなのでしょうか?

次の式で表すことができます。

(扶養親族の数+1)×35万円+22万円

たとえば、扶養親族0人の場合、

(0+1)×35万円+22万円=57万円

本人・配偶者の前年の所得がいずれも57万円以下なら対象となります。

なお、この制度は平成37年6月までの限定措置です。

※3

保険料免除の申請時期が1月~6月の場合は、前々年の所得が対象となります。

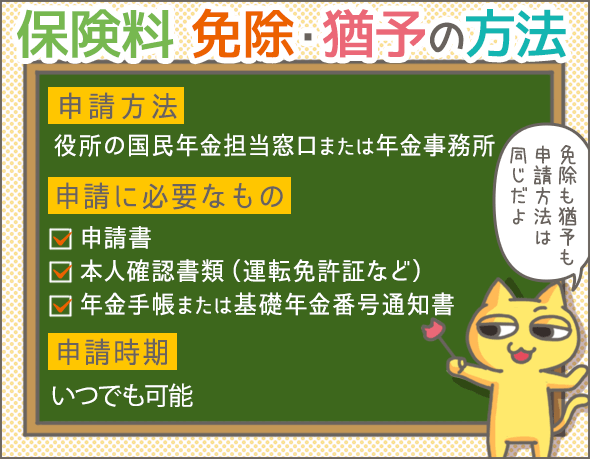

申請方法

保険料免除と納付猶予の申請方法は同じなので、あわせて説明します。

住民票を置いてある市区町村の役所の国民年金担当窓口か、年金事務所へ行って申請しましょう。

また、郵送でも申請可能です。

年金事務所の元職員Bさん談

保険料の免除・納付猶予の申請をする際は、本人・世帯主・配偶者それぞれが、別々に書類を作成して申請しなければなりません。

たとえば、夫婦2人+子どもの世帯なら、夫と妻の両方が申請を出す必要があります。

また、世帯内の子供が20歳以上で、国民年金に加入している場合は、子供も自ら申請しなければなりません。

申請時に必要なもの

申請時の必要書類は、下記です。

- 申請書

- 本人確認書類(運転免許証等)

- 年金手帳 または基礎年金番号通知書

申請書は、日本年金機構のホームページからダウンロードできます。

日本年金機構「国民年金保険料に関する手続き」

http://www.nenkin.go.jp/shinsei/kokunen.html

日本年金機構のホームページの、

「ケース3:国民年金保険料の免除を受けたいとき」

の下にある、

「国民年金保険料 免除・納付猶予申請書」

をご確認ください(記入方法や記入例も載っています)。

また、失業した場合、さらに下記の書類が必要になります。

例)

- 給与所得者の場合、雇用保険受給資格者証か雇用保険被保険者離職票(※4)

- 自営業の場合、廃業届など

年金事務所の元職員Aさん談

2~3年のうちに離職を何度か繰り返している方は、最新の離職票だけでなく、その以前の離職票も一緒に持っていきましょう。

さかのぼって保険料免除等の申請ができる場合があります。

年金事務所の元職員Bさん談

「いつから失業していれば保険料免除・納付猶予の対象になるのか」については、申請の時期によって異なります。

詳しくは年金事務所に確認してください。

※4

雇用保険被保険者離職票と雇用保険受給資格者証がどちらもない場合は、最寄りのハローワークで雇用保険資格喪失確認通知書を発行してもらいましょう。また、雇用保険に入ってなかった場合は、「離職した」という証明書を会社に発行してもらってください(証明書のひな形は年金事務所の窓口に置いてあります)。ただし、アルバイトで収入が少ない場合は、この書類がなくても申請可能です。

申請時期

基本的にいつでも申請可能です。

一度申請が通ったら、7月から翌年6月までの最長1年間 保険料免除や納付猶予を受けることができます。

例)

2016年の7月以降に申請し、審査に通れば、最長で2017年の6月まで免除・猶予が受けられる

ただし、7月1日以降、継続して免除・猶予を受けたい場合は、改めて申請する必要があります(※5)。

また、最大2年1ヶ月前までさかのぼって申請可能です(※6)。

たとえば、2014年8月10日に失業したとして、2016年8月に免除申請をする場合、下記の期間の保険料免除を申請できます。

2014年8月~2015年6月まで(26年度分)

2015年7月~2016年6月まで(27年度分)

2016年7月~2017年6月まで(28年度分)

ただし、この場合は申請書を3枚提出しなければなりません。

年金事務所の元職員Aさん談

申請から、免除が決定するまでには大体2~3ヶ月かかります。

保険料を滞納している場合、督促は免除が決定するまで止まらないでしょう。

※5

全額免除を申請する場合(失業が原因のケースを除く)、翌年も自動審査されるように申請することができます。

※6

過去にさかのぼって納付猶予の申請をする場合、30歳以上の方は最大でも平成28年7月までしかさかのぼれないので注意してください。

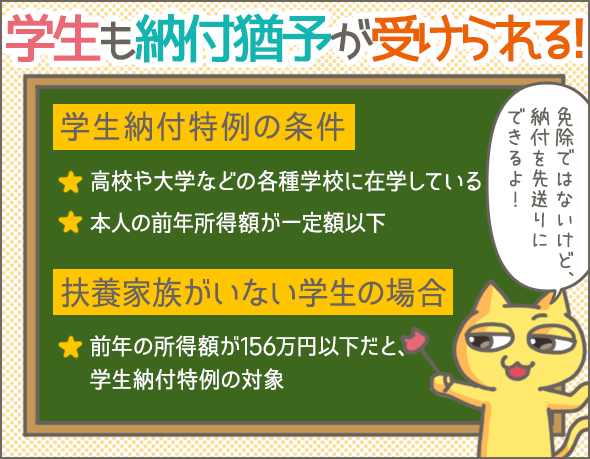

学生は納付猶予を受けられる

収入のない学生でも、20歳を超えたら国民年金に加入する義務があります。

ただし、安定した収入のない学生は保険料を支払うことが難しいですよね。

そこで、下記の条件をすべて満たす場合は、学生納付特例を利用できます(納付を先送りにできます)。

- 1大学、短期大学、高等学校、高等専門学校、専修学校および各種学校、一部の海外大学の日本分校のうち、いずれかに在学していること(※7)

- 2本人の前年所得額が一定額以下であること

上記のうち2の「一定額」は下記の式で計算することができます。

118万円+(扶養親族等の数+1)×38万円+社会保険料控除等

たとえば、扶養親族がいない学生の場合、

118万円+(0+1)×38万円=156万円

所得が156万円以下であれば、学生納付特例の対象です。

ちなみに、学生納付特例を利用できる場合は通常の免除・納付猶予の申請はできません。

学生納付特例の申請が優先されます。

※7

夜間定時制課程や通信課程も含まれます。対象になるかどうかは下記のページから確認できます。

日本年金機構「学生納付特例対象校一覧」

http://www.nenkin.go.jp/service/kokunen/menjo/gakutokutaisyouko.html

申請方法

住民票がある市区町村の役所の国民年金担当窓口に申請しましょう。

また、郵送でも申請可能です。

申請時に必要なもの

申請の際は、下記のような書類が必要となります。

- 申請書

- 本人確認書類(運転免許証等)

- 年金手帳

- 学生であることを証明する書類(例 在学証明書、学生証など)

申請書は、日本年金機構のホームページからダウンロードできます。

日本年金機構「国民年金保険料に関する手続き」

http://www.nenkin.go.jp/shinsei/kokunen.html

日本年金機構のホームページの、

「ケース4:国民年金保険料の免除を受けたいとき(学生の方)」

の下にある、

「国民年金保険料 学生納付特例申請書」

をご確認ください(記入方法や記入例も載っています)。

申請時期

1年のうち、いつでも申請可能です。

学生納付特例を申請して承認された場合、4月~翌年3月までの最大1年間は納付の猶予を受けることができます。

例)

2016年の4月以降に申請した場合、最長で2017年の3月まで猶予が受けられる

翌年4月以降も学生納付特例を継続する場合は、再度申請する必要があるので注意してください。

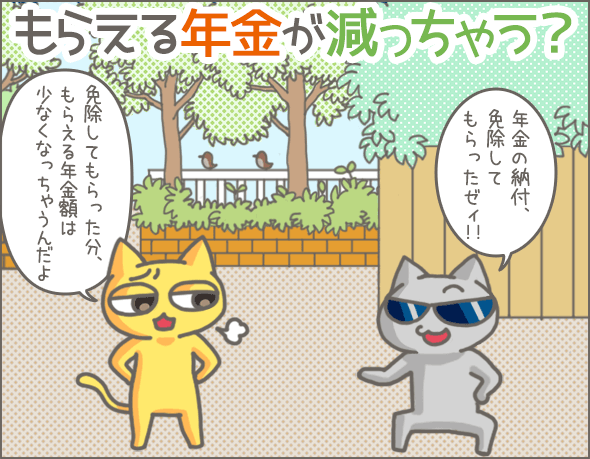

保険料免除・納付猶予が原因で将来もらえる年金が減る?

「保険料の免除や納付の猶予を受けると、将来もらえる年金の額が減ってしまうのでは?」

そう心配になる方も多いでしょう。

結論はYESです。

将来受給できる年金額は一部減額になります。

ここで、保険料免除や納付猶予が年金にどういった影響をおよぼすのか、表にまとめてみました。

| 老齢基礎年金 | 障害基礎年金 遺族基礎年金 |

||

|---|---|---|---|

| 受給資格期間への算入 | 年金額への反映 | 受給資格期間への算入 | |

| 全額免除 | O | 2分の1のみ (※8) |

O |

| 4分の3免除 | O | 8分の5のみ (※8) |

O |

| 半額免除 | O | 8分の6のみ (※8) |

O |

| 4分の1免除 | O | 8分の7のみ (※8) |

O |

| 納付猶予 | O | X | O |

| 学生納付特例 | O | X | O |

※8

いずれも、平成21年4月以降に免除になった分に対しての反映額です。

受給資格期間にカウントされるの?

老齢基礎年金(いわゆる普通の年金)を受け取るためには、保険料を納めた期間や加入期間が合計で10年以上必要です。

これを、受給資格期間といいます。

ただし、保険料の免除や納付猶予を利用しても、受給資格期間にカウントされるので安心してください。

たとえば、山田さんが保険料を8年間納付し、3年間は納付猶予を受けたとします。

この場合、あわせて10年以上になるので、受給資格期間を満たすことになるのです。

一方、保険料免除や納付猶予の申請をせず、未納となってしまった場合、その期間は受給資格期間にカウントされません。

年金事務所の元職員Aさん談

国民年金は、老後に受け取る老齢基礎年金のためだけに支払っているのではありません。

万一、障害を持ってしまったときは障害年金、世帯主が亡くなったときは遺族年金が下ります。

未納を放置すると、これらの年金も受けとれなくなってしまう可能性があるので、注意してください。

もらえる年金額は減ってしまうの?

免除の場合は、保険料の2分の1を国が負担します。

したがって、全額免除の場合でも2分の1は支給される(保険料を全額納付した場合にもらえる年金額に対して)のです。

上の表のとおり、免除の割合が大きくなるほど、支給される年金は少なくなっていきます。

一方、納付猶予や学生納付特例を利用しても国は負担分はありません。

つまり、猶予期間中は、支給額に影響しません(年金の支給額が増えることはありません)。

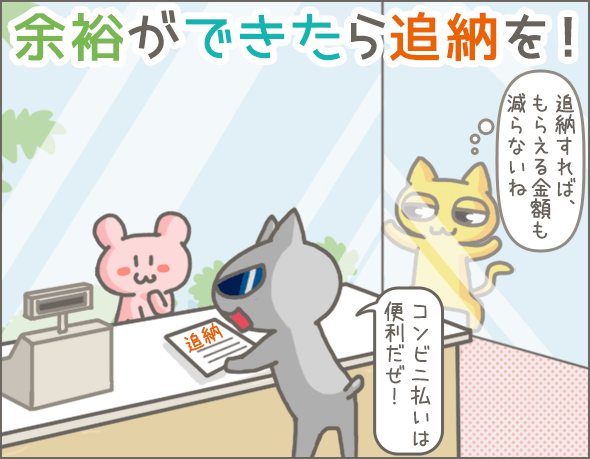

余裕ができたら追納しよう!

保険料の免除や納付猶予を受けると、将来受け取る年金額が減ってしまいますよね。

でも、安心してください。

その分の保険料は、あとから追納することができます。

追納しておけば、将来受け取る年金額を減らさずに済むので、余裕ができたら忘れずに追納するようにしましょう。

追納の方法

年金事務所で追納の申込みをしてください。

厚生労働大臣から追納の承認を受けたら、納付書を渡されます。

厚生労働大臣から追納の承認とは、追納することをお上に認めてもらうことです。

納付書を受け取ったら、金融機関、郵便局、コンビニなどで支払可能です。

追納可能なのはいつの分?

追納可能なのは、厚生労働大臣の承認を受けた月以前の10年間の保険料です。

もちろん、追納できるのは、保険料免除や納付猶予を受けていた期間の保険料に限られます。

たとえば、2016年12月に追納を申込み、12月中に承認された場合は、2006年12月以降の保険料(免除や猶予を受けていた期間のもの)なら追納できる、ということです。

とはいえ、追納するならできるだけはやくしましょう。

というのも、保険料免除や納付猶予を受けた期間の翌年度から3年度目以降に保険料を追納する場合、期間に応じて加算額を支払わなければならないからです。

まとめ

最後に、今回特に重要だったポイントをまとめておきました。

保険料の免除・納付猶予の制度

- 本人・配偶者・世帯主のうち、もっとも所得が高い人の前年の所得が一定額以下の場合、保険料が一部免除~全額免除される

- 本人が失業した場合は、配偶者・世帯主のうち、所得が高いほうの前年の所得が一定額以下なら、保険料が一部免除~全額免除される

- 20歳から50歳未満の方で、本人・配偶者の前年の所得がいずれも一定額以下なら、保険料納付の猶予を受けられる

- 本人が失業した場合は、20歳から50歳未満の方で、配偶者の前年所得が一定額以下なら、保険料納付の猶予を受けられる

- 最大2年1ヶ月前までさかのぼって免除・猶予の申請が可能

- 申請が通ったら、7月から翌年6月までの最長1年間免除・猶予を受けることができる

学生納付特例制度

- 大学、短期大学、高等学校、高等専門学校などに在学していて、本人の前年所得額が一定額以下であれば保険料納付の猶予を受けられる

- 最大2年1ヶ月前までさかのぼって申請可能

- 申請して承認された場合、4月~翌年3月までの最大1年間は猶予を受けることができる

いかがでしたか?

保険料の支払いが難しいなら、とにかく一度お近くの年金事務所かコールセンターに相談してください。

場合によっては、保険料免除や納付猶予の条件にあてはまるかもしれませんよ。

ひとりで悩んでも解決しません。はやめに相談に行きましょう。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 国民年金が全額免除に!私はこうやって年金事務所に交渉しました

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

- 電気料金滞納で送電停止!慌ててコンビニに支払いに走った私の体験談

- 各電力会社を聞取り調査。電気代を払えないといつ電気が止まる?

- 水道はいつ止まる?水道料金滞納から給水停止までの流れと延滞金

- 住民税の滞納者は必読。差し押さえにならない為にはどうすればいい?

- 給料・預金・車はどう差押えられるのか?強制執行を事例で解説

- 住民税滞納でも差し押さえにならない?ホントは教えたくない分割納付

- NHK受信料の滞納と差押えについて最低限知っておきたいことまとめ

- クレジットカード支払いを滞納すると、こんな結果になる【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

交渉というレベルじゃ。。

当然の申請ですよ。

あと、添付書類はそんなに必要ではありませんし、郵送で申請書だけ送れば免除・減額・猶予は通ります。

まぁ、免除だ減額だって心配して満額払っても、もらえる頃には今よりずっと減ってるんですよね。失業期間中に払う意味あんのかね?

失業したので年金の減額・免除申請したら全て却下されたよ。却下されても払えないので放置ですw

払ったところで、今の若い方は間違いなく払った分 返って来ないけどね。

自分は失業した時に、離職票を用意して免除申請を出したら、簡単に免除になりました。

その後、派遣で2年ほど、年収200万円以上あっても、何も調べられずに免除でした。

免除が通らない人は、離職票とかを用意できないのでは?

ちなみに、現在は厚生年金を払ってます。

年金の減額。

免除どころか減額すら通らない。

低所得で年間100万以下。ヘルニア持ちで長時間働けない。四分の一減額ならなんとか払えるのに。こちらの話しも聞かず一方的に払え。

低所得層に毎月16,900円の年金は高すぎる。そこわかってて払えっていうのかな?

もらえる頃まで生きてないだろうからまったくもって無駄。どんどん受給開始が遅れていってるしね。

ピンピンしてるのに生活保護受けてパチンコしてる知り合いみてると、年金なんか払う気起きねーよ。

本当にそう思います。

そもそも毎月の支払い額が大きすぎて、それを払わない方がまともな生活ができるというのが疑問です。

国民年金は人を追い込んでいるとしか・・・

昨年は私も同じくらいの収入でしたが、今年は全額免除になりましたよ?もう一度、申請してみては?

突然、職を失ったので免除申請したけど、夫の収入が一定額以上なので却下された。いくら配偶者に収入があっても色々な理由で払えない人が結構いると思うんだけど・・・失業中くらい免除や減額してくれてもいいと思う。

息子が20歳になりましたが、心身の問題で仕事についていません。

年金の免除や猶予の対象になるでしょうか?

主様は旦那さんがいらっしゃいますが、旦那さんの所得はどのくらいだったんでしょうか?

たしかに家族単位での収入が少なければ、全額免除になるとは思いますが・・・。

旦那さんの年収を書いてもらえると、より参考になります。

失業後、体調不良により再就職できず2年。一度猶予が通ったけど、単発の収入で終了。でもまだ定職につけない。離職票があったらないより考慮してもらえるんだろうか?(なくした)

両親や配偶者に一定以上の収入があれば、免除申請は通りません。

国民年金のことで質問です。

派遣社員の人は世帯主が支払うっていうのは本当ですか?

妹(34歳)が派遣で働いているのですが、滞納しているという電話が家にかかって来て、父も母も困ってます。

一度、母が30万円ほど支払ったのですが、妹は返してくれないそうです。

滞納してると伝えると、逆ギレしてくるから怖くて強くいえません。

妹の名義を外して、自分で支払ってもらうにはどうすればいいのでしょう?

派遣とかは関係なく、本人が払わなければ世帯主に取り立ては行きます。世帯分離して妹様を完全にシャットアウトするしか方法はありません。

未納はよくないけれど、免除と猶予納付特例は追納する気はないよ。

私たちがもらえる頃には月1万円が関の山だからね。

今は、失業中のニートなうだけれど、免除申請したらあっさり通ったけどね。

全くもって完全同意です。

所詮は戦争のための軍資金集めのための制度なんですから、敗戦と同時に即刻廃止すべき悪法だと思います。

福祉のためとか聞こえのいい甘言に騙されたつけが若人に回るんです。

そういう私も年金支給どころか還暦さえ怪しいんですけどね。

両親共に還暦迎えられず病死(脳卒中とガン)してるんで、この先免除か猶予が通らなかったら放置しますわ。

追納しよう!っていうけれど、将来もらえる分が追納総額を超えることはあるの?

納付金額が高すぎます・・・。住民税、保険も払えといわれるのに月15万円もまともに貰えない低所得である自分は毎月切り詰めて生活しています。毎月納められるよう、もっと納付金額を低くして欲しいです・・・。