更新日:2019/04/05

給料・預金・車はどう差押えられるのか?強制執行を事例で解説

(0)

この記事を評価する

評価を設定してください ×

差し押さえと聞くと、どんなイメージが浮かびますか?

預金や給料、車などの財産を取られてしまい、最後は一文無しになるといった感じでしょうか。

考えるだけでもおそろしいですよね。

しかし、いくら差し押さえといっても、すべての財産を一括で差し押さえられるわけではありません。

また、差し押さえはあくまでも最終段階です。

支払いを少し滞納したからといって、それだけで差し押さえられることはありません。

なにも知らずに、ただ差し押さえを恐れるより、

まずは「差し押さえがどういったものか」「どんな条件を満たすと差し押さえられてしまうのか」を知っておきましょう。

今回は、差し押さえの意味、差し押さえにいたる過程や、対象となる財産、実際の事例、差し押さえを避ける方法まで、

これを読めば差し押さえのことがマルっとわかるように書きました。

弁護士からのアドバイスはもちろん、役所の税金徴収の元担当職員にもインタビューを行っていますので、

「差し押さえについて詳しく知りたい」「今にも差し押さえられそう!」という方はぜひ目を通してみてください!

- 目次

- 差し押さえとは?強制執行とは?わかりやすく説明します!

- 支払いを滞納するとすぐに差し押さえられる?

- 差し押さえの対象になるのは預貯金や給料だけじゃない!

- 給料・預貯金・自動車はどのように差し押さえられる?実際の流れ

- 差し押さえを避けるためにすべきこと

- 時効になったら支払義務はなくなる?

- 強制執行妨害に注意!

- まとめ

この記事のアドバイザー・編集者情報

-

田所 伸吾弁護士・司法書士

京都大学法科大学院を修了後、司法試験に合格。

宮崎県にて弁護士として活動中。

得意分野は、債務整理、債務整理。中小企業支援などにも取り組んでいます。

※ アドバイザーはこちらの記事の筆者ではありません。記事の途中でアドバイザーとしてコメントしております。 -

松岡 慶子司法書士

「はる司法書士事務所」代表司法書士。債務整理、訴訟業務(140万以下)、相続手続きを得意とする。

監修した書籍は「不動産登記のしくみ」「商業登記のしくみ」「NPO、一般社団法人、社会福祉法人のしくみと設立登記・運営マニュアル」「これならわかる 入門図解 任意売却と債務整理のしくみと手続き」(ともに三修社発行)。

※ アドバイザーはこちらの記事の筆者ではありません。記事の途中でアドバイザーとしてコメントしております。 -

木村 澪子私が編集者です!

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ…」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

差し押さえとは?強制執行とは?わかりやすく説明します!

はじめに、差し押さえや強制執行がどういうものなのか?執行されるとどうなるのか?簡単に説明していきますね。

まず、お金を支払ってもらう権利のある人を債権者、お金を支払う義務がある人を債務者といいます(※1)。

債務者が法律や契約で決められた支払いをしない場合、債権者は以下を行うことが可能です。

国が債務者の財産を確保して(=差し押さえ)

その財産から債権者への支払い分を取り立てる(=強制執行)

例)

カードローンなどの借金を滞納する債務者の給料や預金口座を差し押さえ、そこから借金の返済分を取り立てる(強制執行)

※1

債務者、債権者が人間ではないときもあります。たとえば、会社、国、自治体などです。また、債務とは、借金やローンだけを指すものではありません。税金や、社会保険料などの支払いも、債務に含まれます。なお、社会保険とは、国や地方自治体が管理する 医療保険、年金保険、介護保険、雇用保険、労災保険の総称です。

支払いを滞納するとすぐに差し押さえられる?

少し滞納しただけで財産(資産)を差し押さえられてしまうことはありません。

安心してください。

差し押さえを行うためには、一定の手続きを踏まなければならないからです。

ここでは、差し押さえにいたるまでの工程を説明したいと思います。

ただし、「借金やローンのような私的な債権」と「税金や保険料」では工程が異なるので、それぞれ分けて説明していきましょう。

私的な債権の場合

借金やローンのような私的な債権の場合、裁判所の手続きを経て、差し押さえ・強制執行が行われます。

差し押さえに至る大まかな流れを下記にまとめました。

債権者が強制執行の申し立て可能(申し立てを認められる)な状態になる

債権者が裁判所に強制執行を申立てる

裁判所から差し押さえ命令発令、債務者の財産が差し押えられる

では、どのようなときに「強制執行の申し立て可能な状態」となるのでしょうか?

今回は、主なパターンをいくつか紹介していきます。

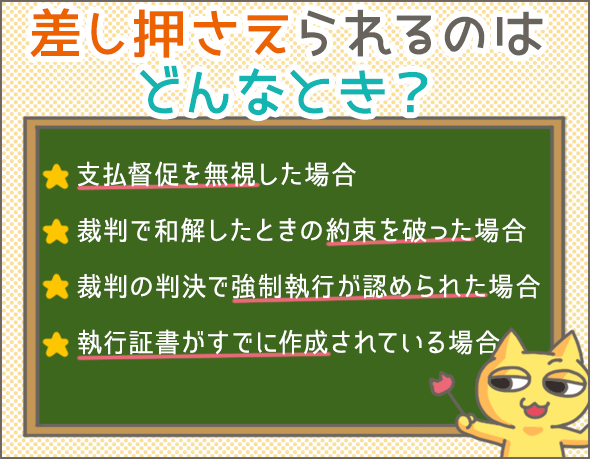

支払督促を無視した場合

支払督促とは、簡単にいうと、債権者が裁判所を通じて債務者に督促状を送る手続きです。

債権者が裁判所に支払督促を申し立てると、債務者あてに、支払督促申立書が送られてきます。

支払督促申立書とは、債務を一括で支払うように求める書類です。

これが届いた債務者に残された手段は2つ。

一括で支払いするか、2週間以内に異議を申し立てるかです(※2)。

仮に異議を申し立てないまま2週間過ぎてしまった場合は、仮執行宣言付支払督促申立書が届きます。

これが届いたら、もういつ差し押さえられてもおかしくないと思ってください。

仮執行宣言付支払督促申立書が発送されると、債権者はいつでも強制執行を申し立てできるようになります。

ちなみに、仮執行宣言付支払督促申立書が届いてから2週間以内なら異議を申し立てることが可能です(※3)が、

それとは関係なく強制執行の手続きは進んでしまうので、注意しましょう。

消費者金融が多く利用する支払督促

支払督促は、通常の訴訟よりも迅速に強制執行移行できるうえに、費用も低く抑えられるので、債権者にとってメリットの大きい方法です。

実際に消費者金融などでは多く利用されているんですね。

ただし、債務者が異議申し立てを行った場合は通常の訴訟に移行してしまいます。

松岡 慶子(司法書士)

支払督促については、下記でよりくわしい解説をしているので、あわせて読んでみてください。

支払督促申立書が届いた時の対処法。強制執行・差し押さえを防ぐ手順

※2

債務の内容(金額等)が正しかったとしても、一括で支払えない場合は異議を申し立ててください。具体的には、2週間以内に裁判所に異議督促申立書が届くように発送しなければなりません。異議を申し立てた後は、通常の裁判に移行します。決められた日時に裁判所に出廷し、そこで債務の内容を確認したり、債権者との話し合いを行うのです。

※3

仮執行宣言付支払督促申立書が届いた後、2週間以内に異議を申し立てれば、通常の裁判に移行します。

裁判で和解し、和解調書を作成したが、その約束を守らなかった場合

支払督促申立書が届き、期限内に異議を申し立てると、通常の裁判へ移行します。

決められた日時に裁判所に出廷し、そこで債務の内容を確認したり、債権者との話し合いを行うのです。

債権者と今後の返済計画について話し合い、和解を成立させたら、和解調書を作成します。

和解調書の例(一部を簡潔にまとめたもの)

「被告(債務者)は、平成29年12月から平成30年8月まで、毎月25日に5万円を原告(債権者)に支払う。この約束が守られなければ、強制執行を認める」

和解調書に書かかれた内容が守られなかった場合、債権者は強制執行を申し立てできるようになります。

判決が確定した場合

裁判の結果、和解に至らず判決となる場合もあります。

判決の例(一部を簡潔にまとめたもの)

「被告(債務者)は150万円を原告(債権者)に支払うこと。これに従わない場合は強制執行を認める」

判決が出てから2週間は判決が確定しないので、この間はどちらかが上訴(※4)することができます。

上訴されないまま2週間が経つと、判決が確定。

判決確定後、債権者は裁判所への強制執行の申し立てが可能となります。

なお、判決に「仮に執行することができる」という一言が付け加えられていた場合はより危険ですね。

この場合、判決が出された時点で、債権者が強制執行を申し立てられる状態になってしまうのです。

※4

判決に不服がある場合、さらに上級の裁判所へ申し立てを行うことが可能。申し立て後は、上級の裁判所で再度裁判を行うことになります。

あらかじめ執行証書が作成されている場合

下記の条件をいずれも満たす場合、債権者はいつでも裁判所に強制執行を申し立てできます。

- あらかじめ執行証書を作成していた

- 債務者が執行証書に書いてある約束を守らなかった(支払いをしなかった)

執行証書とは、執行受諾文言が記載されている公正証書のことです。

では、公正証書、執行受諾文言とは何でしょうか?

まず、公正証書とは、公証役場で作成してもらう正式な文書のこと。

たとえば、借金の契約について公正証書を作成する場合は、金額や返済期日、返済方法について取り決め、公正証書を作成します。

公正証書は、債権者・債務者が合意した内容をもとに作成されるため、どちらか一方が勝手に作成することはありません。

次に、執行受諾文言とは、強制執行を認める内容の文言です。

執行受諾文言の例(簡潔にまとめたもの)

「債務者が、本契約で定められた支払いをしない場合、ただちに強制執行可能となる」

したがって、債務者が執行証書で決められた支払いをしなかった場合、債権者はいつでも裁判所に強制執行を申し立てできるのです。

執行受諾文言が付いていないとダメ

たんに、借金の内容が記載されているだけの公正証書では、強制執行を申し立て、財産を差し押さえることはできません。

執行受諾文言が必要です。

田所 伸吾(弁護士・司法書士)

税金や社会保険料の場合

税金や社会保険料を滞納した場合、裁判沙汰になることはありません。

税金や社会保険料に関しては、

「督促状を発送してから10日経過しても滞納が解消されない場合は、財産を差し押さえることができる」

と法律で定められているため、裁判所での手続きは不要です。

ただし、実際には10日経ってすぐに差し押さえられるようなケースはほとんどありません。

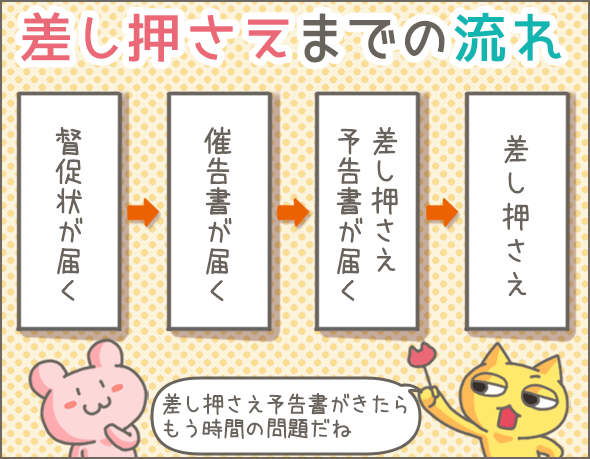

通常は、「督促状 ➡ 催告書 ➡ 最終催告書」のように、だんだん督促が厳しくなっていき、最終的に差し押さえられるケースが多いですね。

では、督促がどのように厳しくなっていくのか、いつの時期で差し押さえられるのか、事例をご紹介しましょう。

危険度1

督促状や催告書などの名目で書面が届きます。

文面例(一部)

「国民健康保険料が未納になっているので至急納付してください」

危険度2

督促状や催告書などの名目で書面が届きます。

文面例(一部)

「国民健康保険料が未納となっているので、平成29年11月27日までに必ず納付してください」

何度も同じような書面が届くこともありますが、しだいに厳しい言い回しになっていきます。

危険度3

最終催告書あるいは差押予告書などの名目で書面が届きます。

文面例(一部)

「未納になっている国民健康保険料について再三催告してきましたが、いまだに納付されていません。下記に記載する最終期限までに必ず納付してください。期限までに納められない場合は、勤務先への給料の照会、預貯金、不動産、年金、生命保険等の財産の調査後、それらを差し押さえます(※5)」

最終催告書や差押予告書などの書面が届いたら、いよいよ危ないと思ってください。

こうなったら、もういつ差し押さえられてもおかしくありません(※6)。

※5

差し押さえではなく、法的手続という言い方をすることもあります。

※6

実際の差し押さえの時期は、各自治体次第のため、正確な時期を確認することはできません。

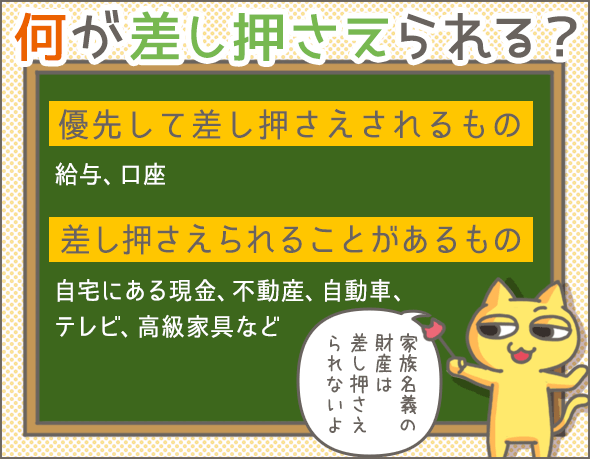

差し押さえの対象になるのは預貯金や給料だけじゃない!

換金可能な財産はすべて差し押さえ対象です。

ここでは、差し押さえの対象になりやすい、給料、預貯金、自動車、自宅にある財産(動産)、不動産について順番に説明していきましょう。

給料はもちろん差し押さえの対象

給料(給与)は差し押さえの対象です。

でも、給料を全額差し押さえられたら、生活に困ってしまいますよね?

そのため、給料を差し押さえる場合は、上限が決まっています。

上限のルールが「私的な債権の場合」と「税金・年金保険料の場合」で異なるので、それぞれ説明していきましょう。

私的な債権(借金やローンなど)の場合

「手取りの4分の1までしか差し押さえできない」と法律で決められています(残り4分の3は差し押さえ禁止)です。

ただし、33万円を超えた部分については、全額差押え可能。

手取りが33万円を超えていたら、「33万円を超えている部分」と「手取りの4分の1」を比べ、いずれか多いほうを差し押さえられます。

たとえば、給料の手取りが50万円の場合、

33万円超の部分...17万円

手取りの4分の1...12万5,000円

上記の通り17万円が差し押さえられるのです。

なお、一度の強制執行で請求額を回収できなかった場合は、翌月の給料も差し押さえられます。

請求額をすべて回収できるまで、給料の差し押さえ期間が続くのです。

税金や社会保険料の場合

税金や社会保険料の場合、差し押さえ禁止額は以下のような計算式で求めます。

A+B+C=差し押さえ禁止額

A...所得税額+住民税額+社会保険料額

B...10万円+(4万5,000円×生計を共にする親族の数)

C...給与-(A+B)×0.2

たとえば、下記のような方の給与が差し押さえられる場合、

- 給与は月25万円

- 所得税+住民税+社会保険料が月5万円

- 生計を共にする親族の数が2人

A、B、Cは、

- A=5万円

- B=10万円+(4万5,000円×2)=19万円

- C=25万円-(5万円+19万円)×0.2=2,000円

となります。

つまり、差し押さえできない金額は以下の通りです。

5万円+19万円+2,000円=24万2,000円

この方の給与は25万円なので、ひと月8,000円しか差し押さえられません。

なお、一度の差し押さえでまかなえなかった場合は、翌月の給料からも差し押さえられます。

預貯金も差し押さえの対象

銀行口座(預金・貯金)も差し押さえの対象です。

預貯金の場合、差し押さえ禁止部分がないので、請求額は全額差し押さえできます。

差し押さえによって、債務者が生活できなくなるとしてもおかまいなしです。

ただ、差し押さえを受けた口座が凍結されることはありません。差し押さえされた後も、通常通り利用できます。

また、通帳やキャッシュカード自体が取り上げられることもないので、安心してください。

差し押さえできない預金もある?

なかには、「差し押さえできない預金」もあります。

以前役所で税金徴収を担当していたSさん談

たとえば、預金の一部が子ども手当(行政から振り込まれたもの)だった場合、子ども手当の分は差し押さえしません。

子ども手当の差し押さえは、法律で禁じられているからです。

このように、最近は預金の内容まで十分に調査してから差し押さえを行うようにしています。

自動車も差し押さえの対象だが・・・

自動車も差し押さえの対象になりますが、給料や預貯金より優先順位が低いです。

車は競売しないと換金できないし、移動や保管に費用がかかるのが理由ですね。

ただし、車は保管場所を見つけやすいので、勤務先や預貯金のありかがわからないときはターゲットにされます。

以前役所で税金徴収を担当していたSさん談

自動車の場合、換金するためではなく、支払いを迫るために差し押さえを行うことが多かったですね。

たとえば、車を動かせないようにタイヤをロックしたり、名義変更・廃車など登録上の手続きができないようにしていました。

そうすると、車を使えなくなって困った滞納者が、しぶしぶ支払いをするというわけです。

自宅にある財産(動産)は差し押さえの対象となる?

家にある財産も差し押さえの対象になりますが、車と同様、給料や預貯金より優先順位が低くなります。

また、なかには差し押さえできないものがあるのです。

冷蔵庫、洗濯機などの生活家電や、調理器具、ベッドやふとんといった生活用品は差し押さえ禁止。

また、仕事などの経済活動に直接関係するものは差し押さえできません。

一方、大画面テレビ、プロジェクター、ピアノ、高級家具、美術品、経営している店の商品(自営業の場合)など、競売して換金できるものは差し押さえられる可能性があります。

「どの財産を差し押さえるか」は執行官次第ですが、引き出しやクローゼットを開けて、換金できそうなものを家探しされることもありますね。

以前役所で税金徴収を担当していたSさん談

実際に滞納者の自宅で財産調査を行うときは、ありとあらゆる引き出しをひっくり返して財産を探しましたね。

ちなみに、自宅にある現金も差し押さえ可能ですが、66万円以下は差し押さえ禁止です。

自宅などの不動産も差し押さえの対象となる?

自宅など、所有する不動産も差し押さえの対象となりますが、給料や預貯金よりは優先順位が低くなります。

また、裁判所を通して不動産を差し押さえる場合は、印紙代や弁護士報酬などの費用が高額になるため、私的な債権の場合は差し押さえの対象になりにくいです。

一方、税金・社会保険料の場合、裁判所や弁護士を通さずに差し押さえ・強制執行が可能なため、滞納金額が少額でも差し押さえられる可能性があります。

事実、自治体によってはわずか数千円の滞納で不動産を差し押さえることもあるそうです。

家族名義の財産は差し押さえられない

差し押さえられるのは債務者名義の財産だけです。

家族の財産を差し押さえられることはありません(※7)。

ただし、債務者が自分の財産を他人名義にしていた場合は別です。

この場合、裁判で「実際は債務者のもの」と認められると差し押さえられることがあります。

また、共同名義の財産も、差し押さえられる場合があるので注意しましょう。

例)

山田太郎さん(夫)が税金を滞納している場合、山田夫妻が共同で半分ずつ所有する不動産が差し押さえられる可能性がある(この場合、不動産の半分に対して差し押さえが実行される)

※7

なお、年金保険料を滞納した場合、世帯主や配偶者の財産も差し押さえの対象となるのでご注意ください(別途、年金の滞納についても詳しく解説していますので、あわせてご確認ください)。

所有者不明の財産も差し押さえられる?

自分のものなのに、「家族のもの」「誰のものかわからない」と言い張る債務者もいますから、差し押さえられる可能性はあります。

もし 債務者ではない、第三者の持ち物を差し押さえられてしまったら、「差し押さえを無効にしてください」という異議の申し立てが可能です。

ただし、「債務者の持ち物ではない」と証明できなければ、異議は認められません。

差し押さえできるものがない場合は?

強制執行しても差し押さえるものがない場合は、基本的に差し押さえできません。

以前役所で税金徴収を担当していたSさん談

隅々まで財産を調査し、滞納者宅を家宅捜索しても財産が見つからなかった場合は、不納欠損という処理をします。

これで時効と同じ扱いになるので、以降は役所から回収することはありません。

ないものはしょうがありませんからね。

定期的に財産調査・督促を行う

債権者の判断によりますが、基本的には債権がある以上、時効期間が満了するまで定期的に財産調査を行ったり、督促をかけたりする債権者が多いでしょう。

ただ、債権額が少なく、将来的に回収の見込みがなさそうな場合は、回収不能として債権放棄等により損失処理を行うこともありますね。

田所 伸吾(弁護士・司法書士)

給料・預貯金・自動車はどのように差し押さえられる?実際の流れ

ここでは、給料、預貯金、自動車等の財産がどのように差し押さえられるのか、事例で説明していきます。

給料を差し押さえられた事例

渡辺さんは消費者金融からお金を借りていますが、しばらく返済を滞納していました。

そんなある日、裁判所から支払督促申立書が届きます。

そこに書かれていたのは、「滞納している70万円を一括で支払うように」という内容。

しかし、渡辺さんの生活はいつもギリギリの状態。

支払う余裕などありません。

渡辺さんは、支払督促申立書を無視し、その後に届いた仮執行宣言付支払督促申立書も無視。

放置してしまいます。

しばらくして、渡辺さんは突然会社の総務部に呼び出されました。

総務部の担当者に差し出された書面には、「差し押さえ命令」の文字。

渡辺さんは、支払督促を無視してしまったため、給料を差し押さえられることになったのです。

総務担当者によると、「給料のうち毎月5万円を債権者に支払わなければならない」とのこと(渡辺さんの手取りは20万円)。

債務は総額70万円なので、毎月5万円を14ヶ月にわたって差し押さえられることになりました。

会社に差し押さえのことを知られてしまい、渡辺さんはいたたまれない気持ちに。

さらに、どこからか噂が広がり、「渡辺さんが給料を差し押さえられた」話はあっという間に社内に広まってしまいました。

渡辺さんはお金の問題に苦しむだけでなく、会社にも居づらくなってしまったのです。

給料差し押さえのポイント

ここでポイントをまとめてみましょう。

- 1裁判所から会社へ「債務者の給料からOO万円を差し押さえるように」との通知が届く

- 2会社から債務者に給料差し押さえの通知がある(書面もしくは対面で通知される場合が多い)

- 3担当者のミスや配慮不足により、同僚に知られてしまう可能性がある

- 4債務者の手取りの4分1が差し押さえられ、直接、会社から債権者に支払われる(税金や社会保険料滞納による差し押さえの場合は、差し押さえ禁止額を除く部分が差し押さえられ徴収される)

- 5一度の差し押さえで足りなかった場合は、翌月以降の給料から差し押さえられる

- 6経営者や他の従業員の理解を得られず、会社に居づらくなることがある

預金を差し押さえられた事例

鈴木さんは自営業を営んでいます。

ある日、ローンを組んでいるモンドームヨー銀行の担当者から電話がかかってきました。

鈴木さん、国民年金保険料の差し押さえ通知が届いています。鈴木さんの預金残高は40万円ですが、差し押さえが38万円なので残りは2万円です。先週、うちのローンのご返済が5万円あったのですが、残高不足で支払えませんでした

鈴木さんは言葉を失います。

そういえば、これまでいくつも国民年金の督促状が届いていましたが、「もらえるかどうかわからない年金の保険料なんて支払いたくない」と思い、ずっと無視し続けていたのです。

さらに銀行の担当者は続けます。

おそれいりますが、差し押さえを受けたお客さまにはローンの残高を一括でご返済いただくことになっております

ローンはまだ200万円ほど残っているので、一括返済なんてとうてい無理な話。

鈴木さんは頭を抱えてしまいました。

預金差し押さえのポイント

ここでポイントをまとめてみましょう。

- 1裁判所から銀行に「債務者の銀行口座からOO万円を差し押さえるように」との通知が届く

- 2銀行から債務者に、差し押さえ通知があったとの連絡がある

- 3差し押さえられた財産は、直接、銀行から債権者に支払われる

- 4差し押さえられた後、残高不足でクレジットカードやローン等の引き落としができない場合がある

- 5差し押さえられた銀行口座のある銀行でローンを組んでいた場合、そのローンの一括返済を要求される(銀行の規約により)

自動車を差し押さえられた事例

佐藤さんは仕事で車を使っています。

ある朝、佐藤さんが出勤しようとすると、駐車場にある愛車のそばに、スーツ姿の男性の姿が。

愛車のまわりを歩きながら、なにかの書類を作っているようでした。

ちょっと!ここで何してるんですか?

佐藤さんは、思わず声をあげました。

佐藤一平さんですか?

はい、そうですが?

私は強制執行を担当している執行官です

その男性は、「執行官 今田徴収郎」と書かれた身分証明書を出しました。

佐藤さん、自動車税を滞納しておられますよね。すみませんが、車を差し押さえさせてもらいます

執行官が話している間、もうひとりの執行官は、車のタイヤにおもりをつけ、ロックをかけていました。

また、車全体に黄色と黒の縞のテープを貼り、「差し押さえ物件」と書かれた札を取りつけます。

この車は差し押さえましたので、もう使うことはできません。しばらくここに置いておきますが、保管場所が見つかりしだい、引き上げます。それまでに、車の中の私物は取り出しておいてください

そんなことをされたら困る!

佐藤さんは必死に訴えましたが、執行官は首を横にふりました。

お使いになっていることは承知の上です。なお、テープやロック、差し押さえの札をはずしたり、車をこの場所から移動させたりすると、強制執行妨害罪(※8)で罰せられますので、ご注意ください

数日後、車はレッカー車で引き上げられてしまいました。

そして、差し押さえられた車は競売にかけられ、その売上げが滞納した税金にあてられます。

数ヶ月後、佐藤さんに売上げの残金10万円が返金されましたが、佐藤さんは車を取り上げられて、困り果ててしまいました。

※8

強制執行妨害についてはのちほど詳しく説明しています。

自動車差し押さえのポイント

ここでポイントをまとめてみましょう。

- 1突然執行官が訪れ、債務者の車に差し押さえを示すテープや札を貼り、タイヤロックをかける(以降、車を使えなくなる)

- 2後日、車はレッカー車で引き上げられ、私物は返却される(保管場所が用意されている場合は、いきなり引き上げられる場合もある)

- 3差し押さえられた車は競売にかけられ、その売上げは債務の返済にあてられる(残金があれば債務者に返金される)

自宅にある財産を差し押さえられた事例

山口さんは、自宅のとなりで小さなケーキ屋さんを経営しています。

ある日、山口さんがケーキの仕込みを終えて自宅でうたた寝をしていると、玄関から大声で名前を呼ばれました。

玄関に目をやると、スーツ姿の男性2人が立っています。

どなたですか?

失礼いたしました。玄関にカギがかかっていなかったのでおじゃまさせていただきました。私は、裁判所の職員、執行官です。こちらは私の補助の者です

男性のひとりが「執行官 今田徴収郎」と書かれた身分証明書を出しました。

山口さん、携帯電話料金を滞納されましたよね。裁判所から支払督促申立書、仮執行宣言付支払督促申立書が届いていたと思います」

はぁ、たしかに。中身も見ず処分してしまいましたけども

その後、携帯電話会社から強制執行の申し立てがありました。よって、お持ちの財産を差し押さえさせていただきます

執行官は、そう言って家の中に入ります。

山口さんがオドオドしているうちに、家のなかを物色する執行官。

このタンスは財産的な価値が高いと思われますので、差し押さえさせていただきます

エッ!それは母の形見のタンスなんです!

執行官は聞く耳を持たず、タンスに「差し押さえ」と書かれたシール貼りました。

このシールをはがしたり、タンスを別の場所に移動させたりすると、強制執行妨害罪(※8)で罰せられますので、ご注意ください。後日、引き取りにうかがいます

そんな殺生な...

山口さんは愕然としました。

それから数日後、タンスは引き上げられ、さらに数ヶ月後には競売結果を知らせる書面が届きます。

結局、タンスは20万円で売れたようです。

携帯電話料金の債務が18万円だったので、2万円は戻ってきましたが、大事な形見を失うことになりました。

※8

強制執行妨害についてはのちほど詳しく説明しています。

自宅の財産差し押さえのポイント

ここでポイントをまとめてみましょう。

- 1執行官が自宅に入ってきて、換金できそうな財産を探す(カギをかけていなかった場合は留守でも家に上がることがある。タンス、クローゼット、引き出し、金庫などもすべて調査する)

- 2差し押さえ対象となる財産の代表例は、大画面テレビ、プロジェクター、ピアノ、高級家具、美術品など

- 366万円以上の現金が置いてあれば差し押さえ対象となる

- 4差し押さえられた家財にはシールが貼られ、後日持ち出されて競売にかけられる

- 5競売の売上げが債務の返済にあてられる(残金があれば債務者に返金される)

- 6債務者の家族が精神的苦痛を受けることもある

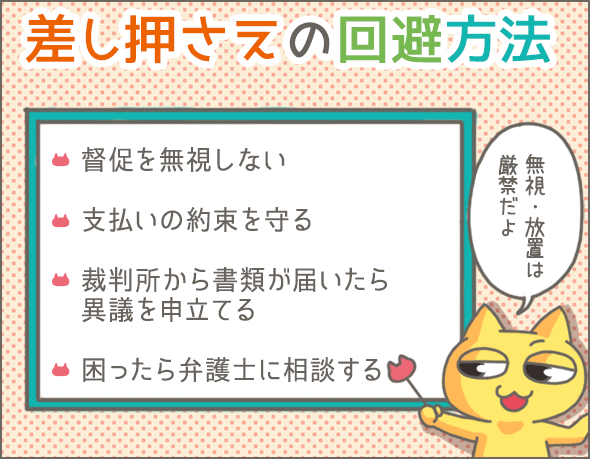

差し押さえを避けるためにすべきこと

では、差し押さえを避けるために具体的になにをすればいいのでしょうか?

ここで「差し押さえを避けるためにすべきこと」を段階別に解説していきます。

督促を無視しない

これまでに説明したとおり、債権者がなんの前触れもなく差し押さえを実行することはありえません。

書面や電話等で督促があるはずなので、この段階できちんと債権者に連絡することが大切です。

すぐに支払うのが難しいときは、債権者に事情を説明して「どうすればいいか」相談しましょう。

そうすれば、「支払期日を延ばす」「分割払いにする」などの相談に乗ってもらえる可能性があるからです。

債権者に相談するときは、支払いが難しいことを示す書類(給与明細や住民税非課税証明書など)を持参すると、話がスムーズに進みます。

以前役所で税金徴収を担当していたSさん談

税金や社会保険料を滞納している場合は、役所に相談に行ってください。

分割払いなどの相談をすれば差し押さえを止めてくれる可能性があります。

約束した支払期日を守る

債権者と話し合った結果、新たに支払期日を決めた場合は必ず期日を守りましょう。

債権者との約束を守っている限り、差し押さえられることはありません。

万が一、やむを得ず支払いが遅れる場合は事前に連絡しましょう。

とにかく、支払う意思を示すことが大切です。

裁判所から書類が届いたら異議を申立てる

借金やローンなど私的な債権の場合、差し押さえの前に裁判所から支払督促申立書や訴状などの書類が届きます。

これを絶対に無視してはいけません。

裁判所から書類が届いたら、すぐに債権者へ支払いをするか、支払えない場合は異議申し立てをしましょう。

また、裁判で無事和解できたら、和解調書に書かれた約束を必ず守るようにしてください。

どうすればいいかわからない場合は弁護士に相談を

自分ではどうすればいいのかわからない場合は、できるだけ早く弁護士などのプロへ相談しましょう。

たとえば、日本司法支援センター 法テラスでは、弁護士や司法書士に無料で対面相談することができます(ただし、「収入が一定以下」などの条件を満たす必要があります)。

法テラス

http://www.houterasu.or.jp/

また、自治体によっては、専門家による無料相談会などを開催していますので、こちらもチェックしてみてください。

預金を分散させておく(おまけ)

「とにかく預金の差し押さえだけは避けたい」という場合、自分の預金を、複数の口座や家族の口座に分散させておく、という手もあります。

ただ、下手すると強制執行妨害罪に問われる可能性もあるので、おすすめはできません(強制執行妨害については後ほど説明しています)。

時効になったら支払義務はなくなる?

債権にも時効があります。

債権の時効は、税金が5年(※9)、社会保険料が2年(※9)、私的な債権は5年~10年(※10)です。

ただし、税金や社会保険料は、督促状が発行されるたびに時効が中断するので、「事実上時効はない」と考えたほうがいいでしょう。

一方、私的な債権の場合、5~10年経過後に、債権者に対して時効の援用の手続き(時効が来たことを相手に知らせる)を行えば、時効が成立します。

なお、時効については下記の記事で詳しく説明してるので、参考にしてみてください。

絶対役立つ!借金の時効解説。踏み倒されないために知っておきたいこと

※8

国民健康保険税と国民健康保険料はほとんど同じものですが、前者は5年で時効、後者は2年で時効となります。

※9

借入先によって、期間が異なります。たとえば、消費者金融、銀行、クレジットカード会社は5年、信金、労金、信組は10年です。

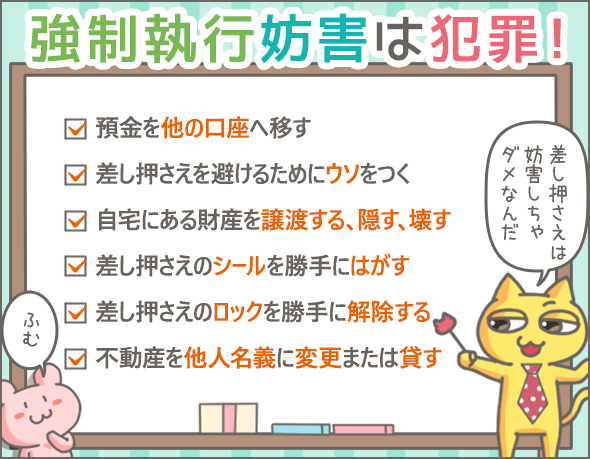

強制執行妨害に注意!

差し押さえが間近にせまっているとき、または強制執行の手続き中に妨害行為をすると、強制執行妨害罪に問われることがあります。

では、「いつ」「何」をするとアウトなのでしょう?

ポイントを説明しましょう。

いつ?

- 裁判を起こされたばかりだが、負けることが確実なとき

- 裁判で争ってきたが、このまま進むと負ける確率が高いとき

- 税金や社会保険料の督促状に「差し押さえ」「法的手続」と書かれている

- 勤務先や銀行から、「差し押さえ命令が届いた」との連絡があったとき

- 執行官の訪問時

何をすると?

- 預金を別の口座に移動する(他人名義の口座を含む)

- 差し押さえ命令が届いたとき、「在籍していない」「退職した」などのウソの回答を勤務先にさせる

- 自動車や自宅にある財産を他人に譲渡する、隠す、壊すなどして使えなくする

- 差し押さえのシールをはがす、執行官が車などにかけたロックを解除する

- 不動産の名義を他人名義に書き換える、不動産を他人に貸す

たとえば、裁判を起こされた後、預金を別の口座へ移動すると、強制執行妨害にあたる可能性があります。

まとめ

では、最後に今回の重要ポイントをまとめてみましょう!

どんなときに差し押さえをうける?

- 私的な債権の場合、下記のうちいずれかの条件を満たすと、差し押さえられる可能性がある

- 支払督促申立書を無視した結果、仮執行宣言付支払督促申立書が届いた

- 裁判で和解し、和解調書を作成したが、その約束を守らなかった(支払いをしなかった)

- 裁判で判決確定後、すぐに支払いをしなかった

- 裁判で仮執行宣言付きの判決が確定した

- あらかじめ執行証書を作成しており、債務者が執行証書に書いてある約束を守らなかった(支払いをしなかった)

- 税金や社会保険料の場合、督促状を発送してから10日経過しても滞納が解消されないと、差し押さえられる可能性がある

- 実際に10日程度で差し押さえられるケースは少ない

- 最終催告書や差押予告書などの書面が届いたら、いよいよ差し押さえられる可能性が高い

どんな財産が差し押さえの対象?

- 差し押さえの対象なるのは債務者名義の財産のみ

- 主に差し押さえの対象となるのは給料、預貯金、自動車、自宅にある財産(動産)、不動産

給料の差し押さえ

- 会社に差し押さえのことを知られてしまう

- 担当者のミスや配慮不足が原因で、同僚にも差し押さえのことを知られてしまう可能性がある

- 債務者の手取りの4分1が差し押さえられ、直接、会社から債権者に支払われる(税金や社会保険料滞納による差し押さえの場合は、差し押さえ禁止額を除く部分が差し押さえられ、徴収される)

- 一度の差し押さえで足りなかった場合、翌月以降の給料から差し押さえられる

- 経営者や他の従業員の理解を得られず、会社に居づらくなることがある

預貯金の差し押さえ

- 差し押さえられた財産は、直接、銀行から債権者に支払われる

- 差し押さえ後も通常通り口座を利用できる

- 子ども手当て(預金に含まれている)など、一部差し押さえが禁止されている部分もある

- 差し押さえられた後、残高不足でクレジットカードやローン等の引き落としできない場合がある

- 差し押さえられた銀行口座のある銀行でローンを組んでいた場合、そのローンの一括返済を要求される(銀行の規約により)

自動車の差し押さえ

- 突然、執行官が訪れ、債務者の車に差し押さえを示すテープや札を貼り、タイヤロックをかける(以降、車を使えなくなる)

- 後日、車はレッカー車で引き上げられ、私物は返却される(保管場所が用意されている場合は、いきなり引き上げられる場合もある)

- 差し押さえられた車は競売にかけられ、その売上げは債務の返済にあてられる(残金があれば債務者に返金される)

自宅の財産差し押さえ

- 突然、執行官が債務者の自宅を訪れ、換金できそうな財産を探す(タンス、クローゼット、引き出し、金庫などもすべて調査する)

- 差し押さえ対象となる財産の代表例は、大画面テレビ、プロジェクター、ピアノ、高級家具、美術品など

- 66万円以上の現金が置いてあれば差し押さえ対象となる

- 差し押さえられた家財にはシールが貼られ、後日持ち出されて競売にかけられる

- 競売の売上げが債務の返済にあてられる(残金があれば債務者に返金される)

差し押さえを避けるためにすべきこと

- 督促を無視しない(支払いが難しい場合は債権者に相談する)

- 債権者と約束した支払期日を守る

- 裁判所から支払督促申立書や訴状などの書類が届いたら、異議を申し立てる

- 裁判では和解できるよう話し合いを進める

- 裁判で無事和解できたら、和解調書に書かれた約束を必ず守る

- 自分ではどうすればいいのかわからない場合は、できるだけ早く弁護士などの専門家に相談する

いかがでしたか?

差し押さえはなんの前触れもなく行われるものではありません。

「強制執行可能な状態」になってしまう前に対処しましょう。

まずは督促などを無視せず、きちんと連絡・相談することが大切ですね。

最後なりましたが、差し押さえ回避の方法については、以下でも特集しています。

- 住民税の滞納者は必読。差し押さえにならない為にはどうすればいい?

- 住民税滞納でも差し押さえにならない?ホントは教えたくない分割納付

- 年金滞納者は他人事じゃない!差し押え回避の為に今スグやるべきこと

- 自治体の元職員が教える!自動車税滞納から差し押さえの流れと回避方法

- 市民税滞納・差し押さえ直前でもOK!市役所へ相談して差し押さえを回避する方法

- 国民健康保険を滞納した時の交渉術。差押えの回避。減額・減免も

- 支払督促申立書が届いた時の対処法。強制執行・差し押さえを防ぐ手順

- 信用情報機関を徹底解説!ローンの利用記録はいつまで残る?

こちらもあわせてチェックしてみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 国民年金が全額免除に!私はこうやって年金事務所に交渉しました

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

- 電気料金滞納で送電停止!慌ててコンビニに支払いに走った私の体験談

- 各電力会社を聞取り調査。電気代を払えないといつ電気が止まる?

- 水道はいつ止まる?水道料金滞納から給水停止までの流れと延滞金

- 住民税の滞納者は必読。差し押さえにならない為にはどうすればいい?

- 給料・預金・車はどう差押えられるのか?強制執行を事例で解説

- 住民税滞納でも差し押さえにならない?ホントは教えたくない分割納付

- NHK受信料の滞納と差押えについて最低限知っておきたいことまとめ

- クレジットカード支払いを滞納すると、こんな結果になる【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

債務整理中に滞納してしまい、催告書がとどいてきました。どうしたらいいですか?

国民健康保険を8,400円滞納しております。先日、口座をみると、500円差し押さえられていました。さらに7,900円分を差押えられたら、それで終わりなのでしょうか?そして、その口座にこれから現金を入金してしてしまうと、その現金はすぐに差し押さえられてしまうのでしょうか?

税金の時効は5年ですし、税金と強制徴収公債権は督促状が発送されてから10日を過ぎた日から差押の要件を充たします。差押予告書の送付は好意でやっているととらえたほうがいいかと。税金部分の記事については誤りが散見されるので、訂正が必要ではないでしょうか?

病気のため、仕事ができなくなり生活補助を受けています。

仕事をしているときは返済できていたのですが、生活補助を受けるようになり支払いができなくなりました。

そのため自己破産手続きをしているのですが、先日、債権者より支払いができないようなら法的手続きをすると言われました。

この場合は、どちらが優先になるのでしょうか?

銀行口座がどこにあるかわからないときも口座をおさえることができるのですか?

以前、起業塾に通っていました。

期間は1年でしたが、私自身は3カ月て辞めています。

ローンで契約したため、今でも毎月支払いをしていますが、もし支払いを止めたり、滞納した場合は強制執行されることもあるのでしょうか?