更新日:2019/11/06

「金利って何?」利息、利子との違いを解説【今さら聞けないシリーズ】

(0)

この記事を評価する

評価を設定してください ×

「キャッシングを利用しているけれど、金利や利息のことをよくわかっていない・・・」

たしかに金利のことがよくわからなくても、毎月返済していけばいつかは完済できます。

でも、よくわからないまま利用していると、「知らぬ間にたくさんのお金を支払っていた!」なんてことになりかねません。

賢くキャッシングを利用するなら、金利や利息のことは勉強しておく必要があります。

そこで今回は、キャッシングにおける金利の基本についてくわしく説明していきます。

用語の説明から、利息の計算方法、支払う利息を減らす方法まで、丁寧に解説しました。

これからキャッシングの利用予定がある方や、すでに利用中で金利についてよくわからないという方は、ぜひこの機会に学んじゃいましょう。

-

田中 準監修者

大学卒業後に6年間勤務していた地方金融機関では、カードローン・自動車ローン・教育ローンなど、幅広いローンの貸付業務を担当。業者独自のルールなど、なかなか表には出てこない金融業者の内情にも詳しいです。私の知識がみなさんのお役に立てば幸いです。現在は中小企業経営者を支援する経営コンサルタント。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

そもそも金利ってなに?

キャッシング、カードローンの広告やホームページには必ず金利が載っています。

例)

4.5%~15%

この金利とは一体何なのでしょうか?

一般的に、お金を借りると、借り入れた金額に加えて利息を支払わなければなりませんよね。

利息はいわばレンタル料です。

このレンタル料がいくらになるかを計算するのに使うのが金利です。

金利は「%」で示される

キャッシングやカードローンの金利は、「18%」「15%」といったように「%」、つまり割合で示されます。

たとえば、「金利18%」なら、借りた金額に対し18%の利息を支払う必要があるということです。

また、金利は基本的に年率です。

つまり、1年間お金を借りた場合に発生する利息の割合を示しています。

たとえば、金利18%で10万円を借りた場合、1年後に支払う利息は、このようになります。

10万円×18%=1万8,000円

この場合、1万8,000円を利息として支払わなければならないということです。

一方、金利には年率のほかに月利(げつり)や日歩(ひぶ)もあります。

名前の通り、月利は1ヶ月、日歩は1日あたりに発生する利息の割合を示しています。

ただ、月利や日歩は、キャッシングやカードローンではまず登場しない特殊な金利です。

利息の計算方法

利息の基本的な計算方法について説明します。

たとえば、100万円を金利18%で1年間借りたときの利息はいくらになるのでしょうか?

100万円(元金)×18%(金利)=18万円(利息)

このように、利息は元金に金利をかけて計算します。

元金とは、借りたお金(金額)のこと。

今回のケースの場合、100万円が元金にあたります。

金利18%で100万円を借りて1年後に全額返済すると、

100万円(元金)+18万円(利息)=118万円

元金に利息を加えた118万円を支払わなければなりません。

金利・利率・利息・利子って何が違うの?

これまで、金利や利息、年率について説明してきましたが、ほかにも利率や利子という似た単語がありますよね。

それぞれに違いはあるのでしょうか?

ここでは、あくまでキャッシング業界における使われ方について説明していきます(辞書に載っている意味とは微妙に異なるのでご注意ください)。

金利と利息

金利は「利息の割合」を示すもので、「%」で表示します。一方、利息は「支払うレンタル料」そのものを示すことが多いです。

金利と利率

金利と利率は、ほぼ同じ意味で使われています。金利=利率だと思って問題ありません。

利子と利息

利子と利息は同じ意味で使われます。

年率と年利

年率と年利は同じ意味で使われます。

実質年率の「実質」って何?

キャッシングやカードローンの広告を見ると、金利のことを実質年率と表示しているところが多いですよね。

この「実質」とは一体何なのでしょうか。

私たちがキャッシングに申込むと、業者は「あなたにお金を貸して問題ないか」を審査します。

そして、その過程では、調査や書類作成など、さまざまな費用がかかります。

それらの費用は私たち利用者が負担することになりますが、各申込みごとに費用を計算するのは大変ですよね。

そこで、業者はこうした諸費用を金利にあらかじめ含めているわけです(法律でもそうするように定めています)。

つまり、実質年率とは、もろもろの費用を含めた金利ということです。

したがって、キャッシングやカードローンを利用する際は、利息以外のお金を支払う必要はありません(一部、ATM利用手数料等の負担を求められることはあります)。

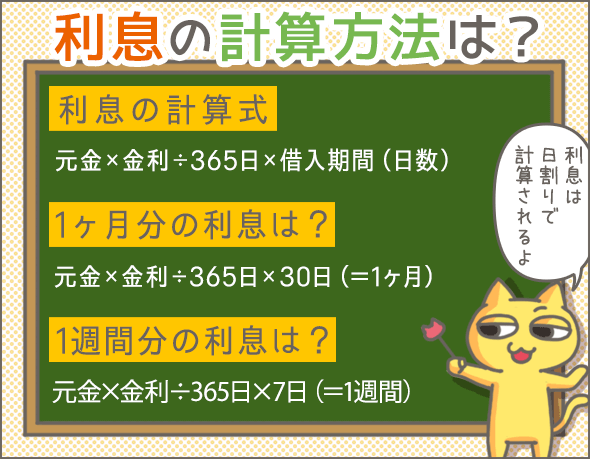

利息は日割りで計算する

先に少し触れましたが、利息は「元金×金利」で計算します。

しかし、これは1年間 お金を借りたときに発生する利息です。

では、1年未満に発生する利息については、どのように計算するのでしょう。

ひと月で発生する利息を計算

では、10万円を金利18%で借りた場合、ひと月で発生する利息はいくらになるかを計算してみましょう。

利息は下記の式で求めます。

元金×金利÷365日×借入期間(日数)

まず、元金に金利をかけ、「1年間借りた場合に発生する利息」を計算します。

10万円×18%=18,000円

これを365で割って、1日あたりの利息を出します。

18,000÷365日=約49.3円

今回は1ヶ月(30日)間 借りた場合なので、1日あたりの利息に30をかけます。

49.3円×30日=約1,479円

つまり、ひと月あたりに発生する利息は、

10万円×18%÷365日×30日=約1,479円

約1,479円となります。

このように、キャッシングやカードローンの利息は、日割り計算が基本です。

1週間で発生する利息を計算

では次に、5万円を金利18%で借りた場合、1週間で発生する利息はいくらになるかを計算してみましょう。

5万円×18%÷365日×7日=約173円

発生する利息は約173円となります。

分割で返済する場合の利息を計算

キャッシングやカードローンの場合、一括で返済するケースは非常にまれです。

ほとんどの場合、分割で月1回ずつ返済していきます。

では、分割で返済する場合の利息はどのように計算するのでしょうか?

この場合も、利息は下記の式で求めます。

元金×金利÷365日×借入期間(日数)

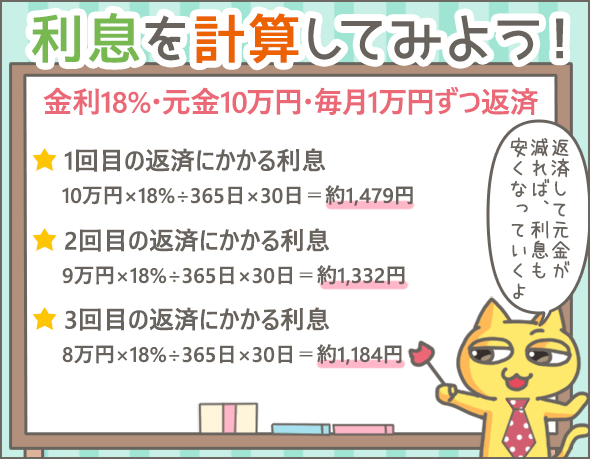

では、10万円を金利18%で借りて、毎月元金を1万円ずつ返済していくケースを例にあげてみましょう(なお、ここでは1ヶ月を30日として計算します)。

初回返済時に支払う利息は、

10万円×18%÷365日×30日=約1,479円

よって、初回の返済額は、

1万円+1,479円=1万1,479円

2回目返済時に支払う利息は、

(10万円-1万円)×18%÷365日×30日=約1,332円

よって、2回目の返済額は、

1万円+1,332円=1万1,332円

3回目返済時に支払う利息は、

(10万円-1万円-1万円)×18%÷365日×30日=約1,184円

よって、3回目の返済額は、

1万円+1,184円=1万1,184円

......

このように返済が続いていきます(最終的に、返済回数は合計10回、利息総額は8,139円、返済総額は10万8,139円となります)。

ここでのポイントは2つです。

- 2回目以降は、残りの元金×金利÷365日×借入期間(日数)=利息 という式になる

- 2回目以降は、「借入期間=前回利息を支払ってからの期間」を指す

少しややこしいですが、ここをしっかり押さえておきましょう。

知らないと損する!?金利に関するアレコレ

最後に、金利について絶対に知っておきたい4つのポイントを紹介していきます。

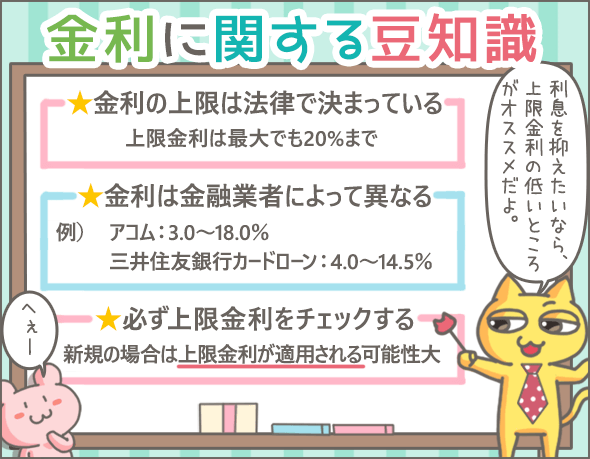

金利の上限は法律で決められている

現在日本では、法律によって金利の上限が決められています。

| 元金 | 上限金利(年率) |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

このように、元金の金額によって、上限金利は3段階に分かれています。

これより高い金利を取る金融機関があれば、それは違法業者です。くれぐれも注意しましょう(大手消費者金融や銀行はまず問題ないので安心してください)。

金利は業者によってちがう

先に説明したように、金利の上限は法律で決められていますが、その範囲内であれば金利設定は自由です。

そのため、金利は業者によって異なります。

例として、いくつか大手の業者の金利をあげてみましょう。

| 種類 | 業者 | 金利 |

|---|---|---|

| 消費者金融 | アコム | 2.4~17.9% |

| プロミス | 2.5~18.0% | |

| SMBCモビット | 3.0~18.0% | |

| 銀行 | 三菱UFJ銀行カードローン バンクイック | 年1.4%~年14.6% |

| 三井住友銀行カードローン | 年1.5~14.5% | |

| みずほ銀行カードローン | 2.0~14.0% |

利息を少しでも安く済ませたいなら、できるだけ金利の低い業者を選びましょう。

なお、この機会に大手キャッシング業者の金利比較表もチェックしてみてください。

上限金利をチェックせよ

金利は、「4.0%~14.0%」というように幅をもたせて記載されていることがほとんどです。

ここで注目すべきは、下限金利ではなく上限金利です。

たとえば、「4.0%~14.0%」なら、4.0%ではなく、14.0%のほうをチェックしてください。

実際に「何%の金利が適用されるか」は、利用者によって異なります。

申込後の審査で決まるのです。

つまり、申込み前の段階では、「4.0%~14.0%」のうち何%の金利が適用されるのかわかりません。

しかも、最初は上限金利が適用されることが非常に多いです。

したがって、金利をみるときはいつも上限金利をチェックすべきなのです。

では、ここで少しテストをしましょう。

できるだけ低金利で借りたいなら、下記2つのローンのうち、どちらを選ぶべきでしょうか?

- Aローン...金利3.0%~18%

- Bローン...金利5.0%~14%

正解はBローンですね。

支払う利息を減らす方法とは?

支払う利息はできるだけ少ないほうがいいですよね。

では、利息を減らすためにはどうすればいいのでしょうか?

そのカギを握っているのが、金利と借入期間です。

低金利のローンを利用する

利息は「元金×金利」で求めることができると説明しました。

つまり、金利が低ければ低いほど利息は少なくて済みますよね。

簡単な例で確認してみましょう。

100万円を金利18%で借入れた場合、1年間の利息は?

100万円×18%=18万円

では、金利15%の場合は?

100万円×15%=15万円

このように、金利が低くなれば、それだけ支払う利息を減らすことができます。

借入期間を短くする

同じ金利でも、借入期間を短くすれば利息を減らすことができます。

100万円を金利18%で借入れ、1年後に返済した場合と、半年後に返済した場合を例にくらべてみましょう。

1年後に返済した場合の利息は、

100万円×18%=18万円

半年後に返済した場合の利息は、

100万円×18%÷365日×180日=88,767円

このように同じ金額を同じ金利で借りても、借入期間が短くなれば、支払う利息を減らすことができます。

なお、キャッシングで支払う利息を減らす方法は別に解説していますので、こちらもあわせてお読みください。

おまけ キャッシングは単利?複利?

最後におまけとして、単利と複利について説明しておきます。

利息の計算方法には、単利と複利という方法があります。

単利は、これまで説明したように、元金に金利をかけて計算する方法です。

キャッシングやカードローンの利息は、単利で計算されています。

一方、複利とはどのような方法でしょうか?

複利だと、「元金+利息」に対して金利をかけることになります。

よくわからないと思うので、例を出しましょう。

たとえば、100万円を金利18%で2年間借りた場合、2年後に支払わなければならない利息はいくらになるでしょうか?

単利の場合は、

100万円×18%=18万円

100万円×18%=18万円

18万円+18万円=36万円

このように計算されます。

しかし、複利の場合、2年目以降は前年に発生した利息を組み入れて計算しなくてはなりません。

したがって、

100万円×18%=18万円(1年目の利息)

(100万円+18万円)×18%=21万2,400円(2年目の利息)

複利の場合、2年後に支払わなければならない利息は、下記の通りです。

18万円+21万2,400円=39万2,400円

このように、元金や金利、借入期間が同じでも、単利か複利かによって利息の金額に大きな差が出るのです。

いかがでしたか?

金利や利息が何なのかよくわからないままキャッシングするのはよくありません。

金利について基本的なことはぜひ知っておいてください。

この記事があなたの一助となれば幸いです。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

とても役に立ちました。

金利が出てきてから、利子とどういった関係なのかはっきりせずモヤモヤしてたのが、スッキリしました!

そもそも金利とは何か、詳しく知りたく、探してこのサイトに辿り着きました。

とても分かりやすかったです。ありがとうございます。

年利の計算の部分が全部間違ってるよ。元利均等返済とかでググって書き直しとけ。

残念ながら、間違えてないんです。あなたが見間違えただけのようです。

「元金均等返済」と「元利均等返済」ってのがある。

「元利均等返済」は借りた側が損する返済方法。