更新日:2020/03/01

残価設定型プランは実は損?実際に利用してみてわかったこと【体験談】

(0)

この記事を評価する

評価を設定してください ×

車のローンを組む時に「残価設定ローン」や「残価設定クレジット」を勧められたことはありませんか?

残価設定ローンとは、新車の3~5年後の下取り価格を割引いて、ローンを支払っていく仕組みで、「月々の返済額が抑えられる」と自動車メーカーが盛んに宣伝しています。

しかし、この残価設定ローン、本当にお得なのでしょうか?

そこで、今回は実際に「残価設定プラン」でローンを組み、車を購入した人の体験をご紹介していきたいと思います

さらに、記事の後半では自動車ローンの専門家(元ディーラー)に、残価設定ローンのメリット・デメリットをインタビューしたものを載せています。

ディーラーとしてではなく、第三者の視点からお話してもらっていますので、これから残価設定ローンを検討している方には必ず役立つ内容になっていると思います。

体験者の情報

名前(仮名):山本 典子

性別:女性

職業:パートタイマー

年齢:50才

会社名(借入先):トヨタファイナンス

利用期間:2008年1月~2014年11月

借入額合計:約280万円

この記事の編集者情報

-

ささき 英雄私が編集者です!

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

車の下取り金額分が割引きになるローン

我が家は夫が地方に転勤になり、それまで都会暮らしで縁のなかった車を、ローンで購入することになりました。

そして手続きが比較的簡単な、ディーラーのファイナンスローン利用することにします。

この時すすめられた返済プランが、月々の返済額を抑えられるという「残価設定プラン」。

さまざまな特典も付いて利用しやすいプランですが、走行距離がオーバーすると追加料金がかかるなどのデメリットもあります。

「こども店長」のCMで有名になったこの「残価設定プラン」のメリット・デメリットについて、利用者の実体験から詳しくお話したいと思います。

車は今までで一番高い買い物

元々は東京に住んでいた我が家は、車を持つ必要もなく暮らしていました。

しかし夫が地方都市に転勤になり、その街では車がないと生活できません。

それまで賃貸マンション暮らしの我が家にとって、"車"は今までで一番高価な買い物。

雑誌を見たり、ディーラーのショールームめぐりをしたり、最初は新車の購入に夢を膨らませていました。

けれども値段を見るうちに、「欲しい車」と「買える車」は違うということを思い知らされます。

私達が買いたかった車は、現金一括での購入は無理だったのです。

車はいろいろ悩んだ結果、トヨタのマークⅡブリットを、総額330万円くらいで購入しました。

そして定期預金を解約して頭金150万円を用意し、残額約180万円を3年36回払いのローンを組みます。

ディーラーのファイナンス会社、トヨタファイナンスを利用してローンを組んだので、こちらのほうは手続きはがわりと簡単でした。

審査は夫が勤続10年以上の会社員だったせいか、収入証明などの提出を求められることもなく、書類に年収を記入するだけです。

車両の購入手続きをしたその日に、すんなり審査を通りました。

年利率は5.5%と、銀行のマイカーローンの年利率3%と比べると高いですが、銀行ローンは直接窓口に申請に行ったり、収入証明などを提出する必要があったりと手続きが面倒だったのです。

意外とかかる車の維持費

ローンはボーナス払いなしの均等払いで、毎月の返済額が約5万円でした。

さらにインターネットで契約した、ダイレクト自動車保険の月払いが1万円ほどだったので、合計約6万円。

その他、毎月2万円程度のガソリン代や、3ヶ月~半年ごとにやってくるオイル交換などのメンテナンスが1万円くらい、その他2~3シーズンごとに買い替えが必要な夏用・冬用タイヤ代もそれぞれ8万円くらい出費があります。

当時の年収は800万円あったものの、車関連の諸費用は予想よりもかかりました。

そこでそれまで旅行やゴルフなど、月6~7万円くらいの趣味の支出を、車関係に回したのです。

こうしてこのローンの支払いは3年で無事完済しましたが、将来、車を乗り換える時は、もう少し月々の支払額を減らさないと、無理があるなと思いました。

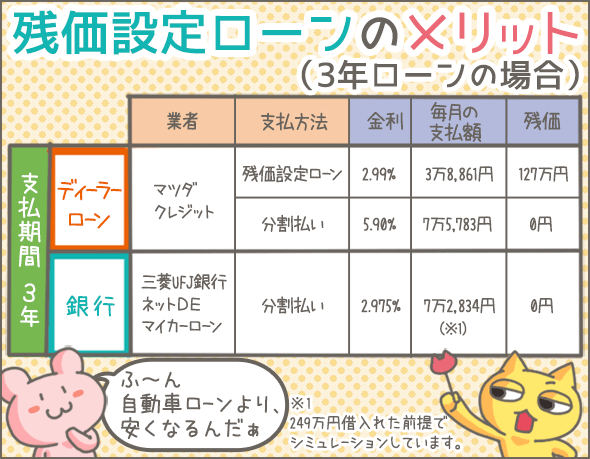

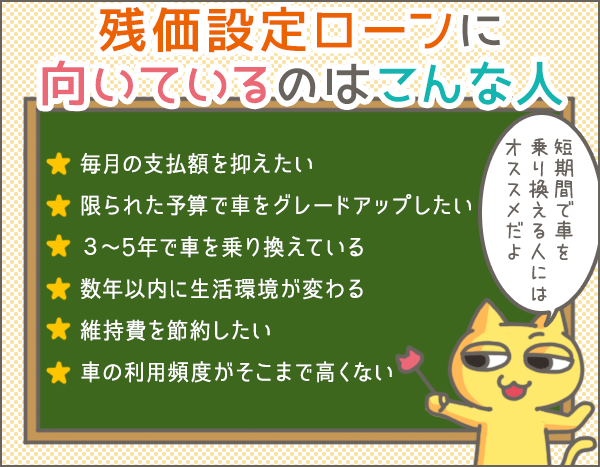

返済額を抑えられる「残価設定ローン」とは?

それから5年後、夫が会社員から自営業に転職し、その機会に新しい車に買い替えることになりました。

新しい車も1台目と同じトヨタですが、車種はアベンシスで、現金一括払いだと総額300万円くらいの車両です。

私たちが営業マンに、「ローンで購入したいが、なるべく月々の支払いを抑えたい」と言ったところ、「残価設定プラン」が毎月の支払額を抑えるにはよい方法だと薦められました。

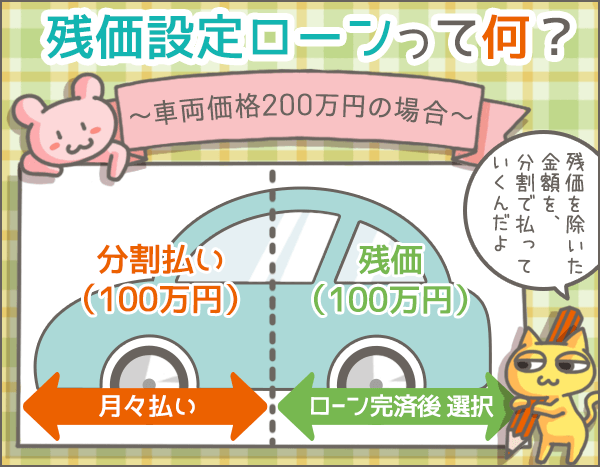

これはローン終了後の下取り価格を残価として据え置き、車両価格からその残価を差し引いた金額をローンで返済する方法です。

設定される残価は、車種やローン期間などによりディーラーが決めます。

ただし、ローンの返済期間は購入者が決めることができ、自分の都合に合わせて3~5年の間で返済回数を選べるのです。

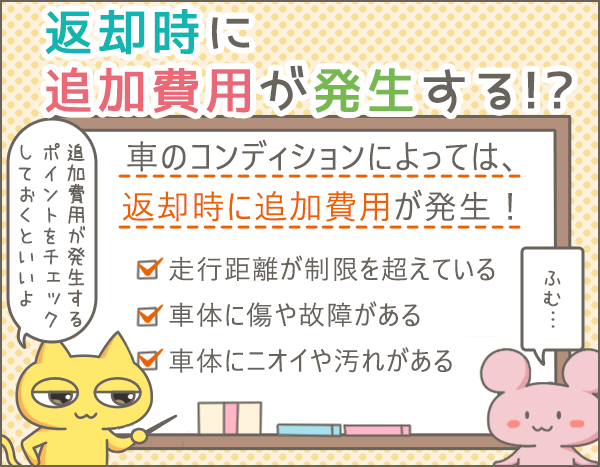

残価設定ローンのデメリット

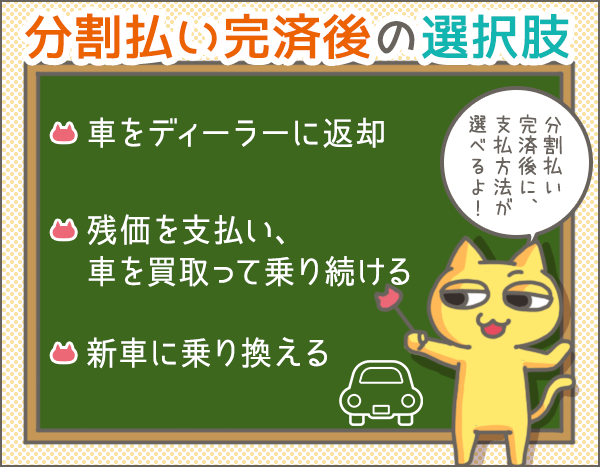

最初に設定された残価は、ローン返済終了時に、以下の3つの方法で対処することができます。

- 1同じ販売店で新車に乗り換え

- 2車を返却

- 3残価を一括または分割ローンで支払って購入

この説明だけ聞くと「こんな都合のいい購入方法があるのか」と思ってしまうところですが、やはりそんなうまい話はありません。

「新車に乗り換え」「車を返却」については、車を手放すので残価を支払う必要がないのですが、ローン終了時に規定の走行距離以上に走っていたら、オーバーした距離分の追加金を支払う必要があります。

また残価を再度ローンで支払う「残価を支払って購入」ということになった場合は、当然その分の金利を支払わなければなりません。

私たちはいろいろ考えた結果、「ローンが終わったら、残価を一括で支払う」という方針で、このプランを選びました。

手続きは、通常のローン購入と同じで、収入証明などは必要ありませんでした。

ディーラーで書類に年収を記入して、その後30分ほどで審査通過の報告があり、その場で正式に契約しました。

当時はまだこの「残価設定ローン」は今ほど世間一般に知られていなかったと思います。

その後、「トヨタ 3年分下さい」というこども店長の人気CMで、あっという間に知名度が上がりました。

今では各ディーラーがこの「残価設定ローン」を販売促進の一つとして推進しているようです。

しかし、きちんと説明を聞いてデメリットも理解した上で利用しないと、後からトラブルになりかねないので注意が必要です。

自動車保険もローンで支払い

担当の営業マンにいろいろ相談をしていた時に、車両購入ローンだけでなく、「トリプルアシスト」というさらにお得なプランがあると教えられました。

- 車両購入のローン「残価設定プラン」

- 自動車保険料を一定金額の月払いローンで支払える「クレジット一体型自動車保険」

- 使用した分のポイントをキャッシュバックされるトヨタのクレジットカード「TS CUBIC CARD」

という3点がセットになったものです。

自動車保険は過去5年間、インターネットで申し込むダイレクト保険を毎年更新していました。

その間、事故もなく、ノンフリート等級が毎年上がって保険料も少しずつ安くなっています。

そこで、営業マンが薦める5年間のクレジット一体型自動車保険と、今までの1年更新のダイレクト自動車保険と、条件面と金額でどちらがお得なのか調べてみました。

保険内容が同等のものでおおよその計算をしたところ、5年間の総支払額は、ダイレクト保険の方が約9千円ほど安くなるようです。

しかし、クレジット一体型は仮に途中で事故を起こした場合でも、契約期間中は等級が下がることなく、満期まで一定の支払い額が変わらないというメリットがあります。

しかもわずらわしい手続きが面倒な私たちにとって、車両購入と自動車保険の手続きが一度で済むことは大きなメリットです。

こうして営業マンのすすめに従い、クレジット一体型を選ぶことにしました。

還元されたポイントも返済に利用

こうして車両購入については、前車を売却した金額のうち80万円を頭金にして、残りは「残価設定プラン」で設定された残価を差し引いた金額、約190万円を5年、60回の均等払いにしました。

月々の返済額は3万3100円です。

それに自動車保険も同じく保障期間5年間、60回の月払い7600円だったので合計4万760円で、毎月の支払額が今までより2万円ほど少なくなります。

また新車購入と同時に「TS CUBIC CARD」に入会して「使ってバック」を申し込むと、申し込み特典として1万円のキャッシュバックがあるので、こちらも同時に手続きをしました。

しかもこの「TS CUBIC CARD」が、意外に利用価値があったのです。

クレジットカードなので、通常の買い物やキャッシングなどの利用も可能。

またディーラーでの車両メンテナンスや車検の支払い、エネオスやESSOなどのガソリンスタンド、大丸などのデパートとも提携していて、それらの特約店でカードを利用すると、通常の1.5倍の1ポイント1.5円という高いポイントがつくのです。

それを年1回、登録口座に振り込みでキャッシュバッグを受けるか、毎月のローン支払いに充当することができます。

私たちは定期メンテナンスや修理、車検などをこのクレジットカードで支払うので、多い時では半年で7,000~8,000円くらいに相当するポイントが貯まります。

我が家ではこれを、わずかですがローン返済に充てることにしたのです。

ディーラーは販売促進のために、次から次へと新しい企画やプランを消費者に提案して来ますが、世の中そんなうまい話はなく、当然会社が儲かる仕組みにはなっているのでしょう。

とはいえ、利用する私たちにも何らかのメリットがあるように考えられているので、自分たちの状況と照らし合わせて検討してみれば、案外有益な方法もあるのかもしれません。

残価はローンで支払い中

結局このローンは5年間一度も滞ることなく、2013年1月に支払いは完済。

昔、最初の車を購入した時よりも、月々の支払額を低く抑えたので、さほど負担に感じることなくあっという間に5年間が過ぎました。

「残価設定プラン」は、規定のローン期間が満了した段階で、その車をどうするか選択できるのですが、我が家は継続して乗ることにしたので、残価を支払いました。

走行距離は5年後規定の7万5,000kmを下回っていたので、支払い金額は追加金もなく、残価は最初に設定された約65万円でした。

5年前にローンを組んだ時は、この残価を現金一括で返済しようと考えていたのですが、やはり状況は変わるものです。

結局、2013年3月から分割で総額約70万円の返済をスタートさせることになりました。

返済方法については返済回数か、月々の支払額のどちらかで決められるということだったので、毎月の返済額を今までと同額の3万3100円にして、計21回払いに設定します。

一方、自動車保険については、ローンと一緒に組んでいたクレジット一体型自動車保険は継続せず、1年更新のダイレクト自動車保険に入ることにしました。

当然、ディーラーからは今までの保険を勧められました。

しかしインターネットで複数の見積もりを取ったところ、今まで利用していたよりも補償内容が充実している上に、年間保険料が2万円ほど安いものがあったのです。

こうしてあと残り1年数ヶ月、ローンの返済は続きます。

無事に返済が完了すれば、ようやく日々の生活に余裕が持てるようになるでしょう。

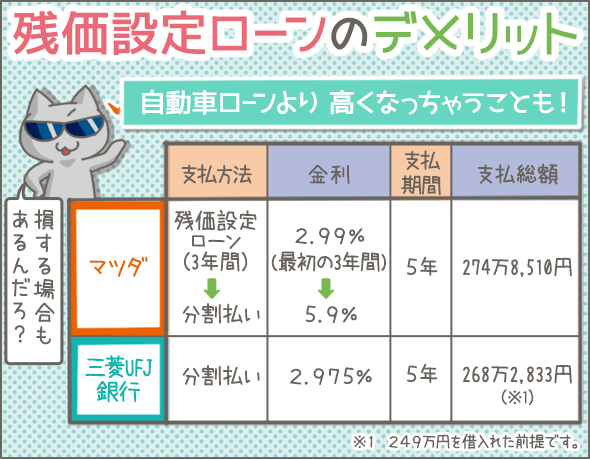

ディーラーのローンは利率が高い

手続きも審査も簡単なディーラーのローンは、使い勝手はいいと思います。

けれど300万円を越える買い物なので、今回のように長期になればなるほど、利率5.5%はかなりの負担額です。

とはいえ、宝くじでも当たらない限り、我が家には現金一括払いの選択はありません。

将来また車を買い替える時も、ローンを利用することになるでしょう。

しかしその時は、定期預金のある銀行のマイカーローンの審査を受けてみようと思っています。

手続きが煩雑なので前回は申し込みすらしませんでしたが、利率の差で総支払額が相当違ってきます。

ただ、ディーラー系ファイナンス会社に比べ、きっと審査が厳しいと思うので、自営業の夫では審査を通るかどうか分かりません。

そのように何らかの理由で銀行系ローンの利用が難しい人にとっては、ディーラー系ファイナンスローンは頼みの綱。

結局、利率の低いローンが利用できない場合は、またディーラーのファイナンスローンにお世話になることでしょう。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

- 群馬銀行マイカーローンで車購入。私なりの返済遅延をしない工夫【体験談】(2015/08/31)

- フヨウサキナの美顔器をローンで買った時の審査や返済のこと【体験談】(2020/06/03)

- マルコの矯正下着をローン購入。支払い延滞をしないための工夫【体験談】(2021/08/25)

- 楽天銀行の自動車ローンの審査の流れと必要書類、借入後の返済について【体験談】(2014/10/10)

- 月収18万円の男が中古のベンツをローンで購入してみた【体験談】(2018/12/28)

- 欲しい物を我慢できない人向け。ローンの返済遅延を避ける工夫【体験談】(2015/07/07)

- 補正下着をローンで購入。10年間で300万円使った結果【体験談】(2020/03/18)

- 2万円のICレコーダーをクレジットカードで分割購入【体験談】(2017/01/13)

- 下取りに釣られて痛い目に...訪問販売で高級布団を購入【体験談】(2017/03/15)

- 残価設定型プランは実は損?実際に利用してみてわかったこと【体験談】(2020/03/01)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短30分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

利息がいくらになるか残クレと銀行で比較してみてください。ネットで検索すれば利息がいくらか調べられます。1.9%なら変わらないでしょうが、びっくりするほど違いますよ。それと残クレって残価にも利息かかると思います。

高い利息を長期で貸せば、それだけ利益が出るのでやってるだけです。しかも自分の車にならないなんて・・笑色々調べましたが残クレにメリットはほとんど全くないでしょう。

残クレを使ってまで買うくらいなら買わない方がいいと思いますよ。それか100万円台の車にするべきだと思います。今、安いからといって性能が悪い訳じゃないですから。宣伝ではないですが、スズキのソリオ辺りなら家族でも乗れそうですし、燃費もいいし、安いです。 最安だと165くらいです。

アルトバンすら手数料の用意ができなくてローンを組めません(苦笑

車に乗らなくても済む生活が送れる社会を切望するものであります。

何とかならないものですかね?

通勤に必要なので、仕方なく代車上がりの軽四を維持していますが、正直苦痛です。

軽四は中古も高いし嫌な世の中だなぁ…

車を分割で購入するなら、銀行系ローン、又はディーラーローンを利用しましょう。消費者金融は絶対ダメです。

そういう人で、まともな生活をしている人を見たことありません。

ギャンブル、見栄でブランド品を買う、異性に貢ぐ(ホスト、キャバ嬢など)、これらが消費者金融を利用する人のお金の使い道です。

今回、残価設定ローンについて調べたくてこのサイトを見ましたが、実は消費者金融の宣伝だったことで、すごく不愉快になりました。結局、このサイトでも残価設定ローンについては、ほぼ理解できませんでした。

車は身の丈にあったものを納得して乗るためにも、現金で買わなきゃw

いやあ、良い話を聞かせてもらった。そっか、残価設定型のローンって素晴らしいんだね。

今乗っている車を我慢してもう数年乗るつもりだったけど、こんなに便利でお得なプランがあるなら、、我慢するのがバカらしくなってきちゃった。

早速、次の週末にはディーラーに行って、欲しかったあの車を契約してくるよ~!

・・・なんて、思う訳ないだろ。

なんだ、この嘘くさい体験談。

売れないライターが小遣い稼ぎに創作したのか知らないが、こんな安直なストーリーに引っかかるバカいないよ。

もちろん、サラ金の広告はクリックしない(笑)。

残価設定期間が終了して車を返した場合に税金は戻るのでしょうか?(重量税、県税など)

お得かどうかじゃなくて、月々の負担が少ないよ、ってプランじゃないんですか?

損したくないなら、一括で払えばいいんですよ。

解説もされているとおり、車検のたびに新車に乗り換える人向けのシステム。

ディーラーのクレジットが高いのには理由があります。クレジット会社からディーラーへのバックがあるからです。銀行で借りましょう。

分相応、身の丈に応じた生活をしましょう。見栄を張るから、生活が行き詰るのだと思います!

結論を先に書きましょう。残クレで車屋が儲かるのロジックに触れていませんね。もしかして知らないの?

新車なんか買うな!

ディーラーを儲けさせてどうする?

あなたが儲けなきゃ!

私のように業者価格の外車を乗り継ぎなさい。

すべて込みで30万以下でも100万円前後には見えるよ。

ありがとうございます。

最初の車(330万):

頭金150万円+3年36回払いのローン 毎月返済額約6万円=216万 →車を売却して90万で売れた?

2回目の車(300万):

頭金90万円+5年60回払いのローン 毎月返済額約4万=240万円 → 70万の借金発生

2回目の車は、残価設定ローンだと現金一括に比べて100万も多く払ってる謎契約ですね。

カツカツだったら、200万以下の車買うでしょ。

結論:

残価設定型ローン使うやつは馬鹿。

読んでると、とてもいいお得意様みたいですね。保険料月1万円とか、あり得ないし(笑)

正直、こんな買い方は「貧乏人を騙して車売りつけて、さらに金利でガッポリ儲けましょう!」というディーラーの思惑でしかありません。

ワロタw

月々の支払いが安い!!それが一番。

年収800万のくだりで読むのやめました。そういう自慢いらないです。

古い記事ですが閲覧数が多いようなので、現時点での正確な情報を記載いただけますでしょうか。

とくに最初の残価設定ローンの説明に誤りがあるのが残念で、読者をミスリードしてしまいます。

残価を引いた残りをローンで支払うのではなく、残価を含めた金額でローンを組み、残価分をローンの最終回で支払うことによって、最終回前の月々の支払を少なくできるというものです。