更新日:2021/06/05

教育ローンと奨学金、どちら選ぶべきか?借入金額や状況別に解説

(0)

この記事を評価する

評価を設定してください ×学費の捻出は親にとって深刻な問題です。

預貯金のみでまかなえないご家庭も多いことでしょう。

そんなときに欠かせないのが、奨学金や教育ローン。

でも、奨学金と教育ローンって、なんとなく知っているけれど、違いがよくわからなかったりしませんか?

実はこの2つ、時期や借入限度額によって、どちらを選ぶべきかが代わります。

このことを知らないがため、無駄に利息を払うことになり、だいぶ損をしてしまう親御さんが少なくないんですよね。

そこで今回は、

下記のような状況別に奨学金と教育ローンのどちらを選ぶべきなのか、

また、いつまでに何をすればいいのかを解説していきたいと思います(基本的に、4年制大学に入学することを想定しています)。

- 入学金+初年度前期の学費が必要な場合

- 初年度後期の学費が必要な場合

- 二年度以降の学費が必要な場合

さらに、実際に奨学金と教育ローンを併用した4名に、「奨学金(もしくは教育ローン)利用時の注意点やポイント」について意見をうかがいました。

これから奨学金や教育ローンを利用しようと思っている方は必読の内容です。

- 目次

- 「奨学金」と「教育ローン」の違いを簡単に解説!

- 入学金&前期学費が払えないなら教育ローンがオススメ

- 後期の学費は奨学金と教育ローンどちらでも間に合う

- 2年生以降の学費を借入れるときの注意点

- 私はこうして教育ローンと奨学金を使いました

- まとめ

この記事の編集者情報

-

木村 澪子私が編集者です!

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ…」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

「奨学金」と「教育ローン」の違いを簡単に解説!

まずはじめに、奨学金と教育ローンの違いを簡単に解説していきます。

すでにご存じの場合は、読み飛ばして、「奨学金と教育ローンはどっちが有利?主な違いまとめ」からご覧になってください。

奨学金ってどんな制度?

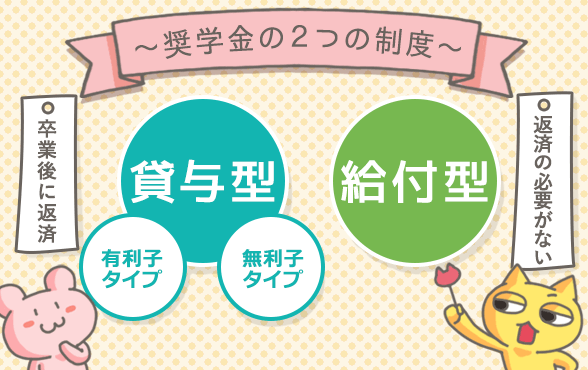

奨学金は、経済的に進学が困難な学生にお金を貸す(もしくは給付する)制度です。

奨学金には、給付型と貸与型があります。

給付型は名前のとおり、返済の必要がないタイプの奨学金です。ようは、もらえる奨学金です。

一方、貸与型の場合、卒業後に返済する必要があります。

貸与型は、さらに無利子タイプと有利子タイプに分かれます。

いわゆる国の奨学金(日本学生支援機構の奨学金)が有名ですが、他にも、都道府県、民間育英団体、各大学などさまざまな機関が実施しています(銀行などの金融機関が奨学金を実施していることはありません)。

日本学生支援機構の奨学金のスペック一覧

ここでは、最も利用者の多い日本学生支援機構の奨学金制度を紹介します。

日本学生支援機構の奨学金制度は、主に下記の2種類です(※1)。

- 第一種奨学金

- 第二種奨学金

いずれも貸与型で、第一種と第二種を併用することもできます。

下記の表では、第一種奨学金・第二種奨学金について簡単にまとめています(2017年7月現在)。

| 基本情報 | 第一種奨学金 | 第二種奨学金 | |

|---|---|---|---|

| 契約者 | 学生本人 | 学生本人 | |

| 金額 |

国公立大学(下宿なし)の場合...月額3万円か4万5,000円 国公立大学(下宿あり)の場合...月額3万円か5万1,000円 私立大学(下宿なし)の場合...月額3万円か5万4,000円 私立大学(下宿あり)の場合...月額3万円か6万4,000円 |

月額3万円・5万円・8万円・10万円・12万円のいずれかを選択 | |

| 金利 | なし | 0.01%~0.33%(2017年3月に貸与終了と仮定) | |

| 成績に関する利用条件 (※2) |

予約採用の場合 | 高校の成績(奨学金申込み時まで)の平均が3.5以上 |

(上記3つのうちいずれかを満たすこと) |

| 在学採用の場合 | 大学1年生...高校の最後の2年間の成績が3.5以上 大学2年生以上...大学の成績が、学部(学科)の上位3分の1以内 |

||

| 収入に関する利用条件 (※2)(※3) |

予約採用の場合 | 世帯年収922万円以下~657万円以下 | 世帯年収1,300万円~1,009万円以下 |

| 在学採用の場合 | 世帯年収1,124万円~662万円 以下 | 世帯年収1,502万円~1,012万円 以下 | |

| 連帯保証人 | 必要(保証料を支払えば不要) | 必要(保証料を支払えば不要) | |

| 申込先 |

|

|

|

| 申込時期 | 予約採用の場合 | 高校3年生の春頃 |

|

| 在学採用の場合 | 大学入学後の春頃(必要な場合は毎年申請が必要) | 大学入学後の春頃(必要な場合は毎年申請が必要) | |

| 貸与開始時期 | 予約採用の場合 | 4月~6月 | 4月~6月 |

| 在学採用の場合 | 4月~7月 | 4月~7月 | |

| 返済開始時期 | 貸与終了月の翌月から数えて7ヶ月目から、月1回返済 | 貸与終了月の翌月から数えて7ヶ月目から、月1回返済 | |

| 返済期間 | 所得、貸与総額、分割払いの金額に応じて変わる (※4) |

所得、貸与総額、分割払いの金額に応じて変わる (※4) |

|

なお、予約採用・在学採用の違いは、下記のようになっています。

- 予約採用...高校3年生のときに、在籍する高校から奨学金を予約する

- 在学採用...大学進学後に進学先から奨学金を申請する

奨学金については、下記の記事でも詳しく解説しています。こちらもあわせてご覧になってみてください。

【保存版】奨学金制度を徹底解説。これだけは申込み前に知っておこう!

※1

今回は説明を割愛していますが、2018年度から、日本学生支援機構で給付型の奨学金が先行実施されます(2019年度より本格実施)。対象者は主に、住民税非課税世帯の人、生活保護受給世帯の人、児童養護施設等に入所していた人です。月額2万~4万円の奨学金が給付されます。

※2

第一種奨学金の場合、利用条件を満たしていても採用されないことがあるので注意が必要です。

※3

収入に関する基準は、下記のような要素によって異なります。

・世帯人員

・国立大学か私立大学か

・自宅からの通学か下宿からの通学か

・保護者は給与所得者か給与所得者以外か

ただ、上記の表では、「保護者は給与所得者(つまり会社員や公務員)」という前提のもと、金額(幅)を載せています。

※4

・所得連動返還方式の場合...毎年の所得に応じて返済期間が変わる

・定額返還方式の場合...貸与総額や分割払いの金額に応じて返済期間が決まる

そもそも教育ローンってどんなローン?

教育ローンとは、用途が学生の教育費に限られたローンのこと。

学資ローン、学費ローン、大学ローン、進学ローン、学資融資などとも呼ばれます。

国の機関である日本政策金融公庫のほか、銀行、信販会社などさまざまな金融機関が取り扱っているため、金利などの詳細は各ローンによって異なります。

日本政策金融公庫の教育ローンのスペック一覧

ここでは、金利などの条件面でもっとも有利とされている日本政策金融公庫の「国の教育ローン(国の学資ローン)」を紹介します。

| 基本情報 | 国の教育ローン |

|---|---|

| 契約者 | 保護者 |

| 金額 | 向こう1年間に必要な金額(最大350万円まで) |

| 金利 | 原則 1.76%(固定金利) |

| 利用条件 (※5) |

世帯年収1,190万円以下~790万円以下 |

| 連帯保証人 | 必要(保証料を支払えば不要) |

| 申込先 | 日本政策金融公庫 |

| 申込時期 | いつでも(最大350万円まで複数回借入可能だが、毎回申込み、毎回審査を受ける必要がある) |

| 融資の時期 | 申込みから20日程度 |

| 返済開始時期 | 借入日の翌月または翌々月から、月1回返済(在学中、元金の支払いは据え置き可能だが、在学中から利息を支払う必要あり) |

| 返済期間 | 原則15年以内(元金据え置き期間含む) |

※5

収入に関する基準は、「子供の人数」や「保護者が給与所得者かどうか」によって異なります。ただし、上記の表では、「保護者は給与所得者(つまり会社員や公務員)」という前提のもと、金額(幅)を載せています。

奨学金と教育ローンはどっちが有利?主な違いまとめ

ここで奨学金と教育ローン(学資ローン)の主な違いについて比較してみましょう。

ちなみに、これからさきは、

奨学金=日本学生支援機構の奨学金

教育ローン=日本政策金融公庫の「国の教育ローン」

として話をすすめていきます。

奨学金は本人が返済・教育ローンは親が返済

奨学金は学生本人が借入れるもの。学生本人に返済義務があります。

一方、国の教育ローンは保護者が借入れるローンなので、保護者に返済義務があります。

奨学金のほうが大きな金額を借りられる

奨学金を大学4年間継続して借りた場合、第一種の限度額は最大216万円~307万2,000円、第二種の限度額は最大576万円 です。

ただし、継続して利用したい場合は毎年申込みをする必要があります。

一方、教育ローンの場合、350万円の範囲内なら何回も借入れできますが、1回の借入れでは向こう1年間に必要な額しか借りられません。

こちらも、複数回借入れを希望するなら、その度に審査を受けなければなりません。

奨学金と教育ローンを併用したCさん談

大学進学のために大きい金額を借りたいなら、教育ローンよりも奨学金のほうがおすすめです。

国の教育ローンは返済能力があるかを審査されるので、場合によっては希望額に届かないこともあるからです。

奨学金のほうが低金利

教育ローンの金利は、原則 1.76% (固定金利)で、在学中も利子が発生します。

一方 奨学金の場合、第一種は無利息、第二種は0.01%~0.33% で、在学中は利息が発生しません。

教育ローンもじゅうぶん低金利ですが、奨学金のほうがさらに低いですね。

なお、第二種奨学金の現在の金利は、下記のようになっています(2017年3月に貸与終了と仮定)。

- 利率固定方式(固定金利)を選択した場合...0.33%

- 利率見直し方式(変動金利)を選択した場合...0.01%

教育ローンなら成績が悪くても利用できる

奨学金には成績に関する条件がありますが、教育ローンにはありません。

ただ、奨学金も教育ローンも、収入に関する条件は設けられています。

融資スピードが速いのは教育ローン

教育ローンは申込時期が限定されていないので年中申込み可能ですし、申込みから20日程度でお金を受け取れます。

一方 奨学金の場合、申込時期が決まっています。

予約採用であれば高校3年生の春頃か秋頃に申込みしなければなりませんし、在学採用であれば大学入学後の春頃に申込まなければなりません。

また、お金を受け取れるのは大学進学後の4月~7月になってしまいます。

奨学金と教育ローンを併用したAさん談

申込みから融資されるまでの期間は、教育ローンのほうが圧倒的に短いと思います。

私の場合、高校3年生のセンター試験の前に教育ローンに申込み、国立大学の合格通知が出た頃に融資が実行されたので、入学金の支払いに間に合わせることができました。

奨学金と教育ローンを併用したCさん談

短期的、もしくは緊急性の高い場合は、教育ローンが向いていると思います。

いつでも申込めるし、申込みから遅くとも1ヶ月以内に融資されます。

奨学金の場合は申込期間が限定されているので、そうはいきません。

教育ローンならまとまった金額を貸してくれる

奨学金の貸与額は「月額◯万円」です。毎月振込みされます。

一方、教育ローンは、向こう1年間に必要な額を一括で借入れできます。

奨学金と教育ローンを併用したDさん談

国の教育ローンなら、まとまった額を一括で振り込んでくれるので、大きな金額を支払うときに便利です。

奨学金は卒業後の返済開始でOK

教育ローンの場合、借入日の翌月または翌々月から返済開始となります(ただし、在学中は元金の返済を据え置くこともできます)。

一方、奨学金の返済が開始されるのは卒業後です。在学中は利息も発生しません。

奨学金と教育ローンを併用したCさん談

返済については、奨学金のほうが楽だと思います。

返済が始まるのは卒業後ですし、返済困難者への救済策(※6)も豊富です。

※6

奨学金の場合、災害・病気・経済的理由などによって返済が困難になった人を対象に、下記のような制度があります。

減額返還制度...月々の返済額を減額できる制度。1回の申請で1年間の減額が可能で、最大15年間延長できる

返還期限猶予制度...最大10年間まで返済を猶予してもらえる制度(災害・傷病・生活保護受給・産休育休等の場合は10年間の縛りがない)

どちらの制度も利息を含む返済総額は当初の予定と変わりません。

入学金&前期学費が払えないなら教育ローンがオススメ

入学金と1年前期の学費のために借りるなら教育ローンの利用をオススメします。

というより、大学の入学金と1年前期の学費は、いずれも3月までに振込まなければならないケースが多いので、奨学金では支払いに間に合いません(※7)。

| 項目 | 奨学金 | 教育ローン |

|---|---|---|

| 融資の 開始時期 |

大学入学後の4月~7月 | 申込みから20日程度 |

| 融資の 間隔 |

毎月振込み | 向こう1年間に必要な額を一括で借入れ |

教育ローンなら、向こう1年間に必要な金額をまとめて借りることができます。

また、申込みから20日程度でお金を受け取ることができるのも嬉しい点ですね。

奨学金と教育ローンを併用したAさん談

教育ローンで借入れたお金と自分のお金を合わせて、入学金と前期学費に充てました。

※7

推薦入試やAO入試に合格すると、合格発表から数日以内~数週間以内に入学金と1年前期学費を支払う必要があります。その場合も奨学金では間に合わないので、教育ローンを利用することになるでしょう。

後期の学費は奨学金と教育ローンどちらでも間に合う

入学金と1年前期学費の支払いが済んだら、次は後期学費の支払いですね。

後期学費の納付期限は10月の場合が多いので、奨学金と教育ローンどちらも利用できます。

ただし、教育ローンを利用するケースは前章で説明したので、ここでは奨学金を利用するケースを中心に話をすすめます。

| 種類 | 貸与額 | 申込時期 | 貸与開始時期 | ||

|---|---|---|---|---|---|

| 予約採用の場合 | 在学採用の場合 | 予約採用の場合 | 在学採用の場合 | ||

| 第一種奨学金 |

国公立大学(下宿なし)の場合...月額3万円か4万5,000円 国公立大学(下宿あり)の場合...月額3万円か5万1,000円 私立大学(下宿なし)の場合...月額3万円か5万4,000円 私立大学(下宿あり)の場合...月額3万円か6万4,000円 |

高校3年生の春頃 | 大学入学後の春頃 | 4月~6月 | 4月~7月 |

| 第二種奨学金 | 月額3万円・5万円・8万円・10万円・12万円のいずれかを選択 |

|

|||

| 国の教育ローン | 向こう1年間に必要な金額(最大350万円まで) | いつでも(最大350万円まで複数回借入可能だが、毎回申込み、毎回審査を受ける必要あり) | 申込みから20日程度 | ||

奨学金の場合、少なくとも大学入学後の春の募集(在学採用)に申込む必要があります。

また、後期の学費をふまえて月々の貸与額を選択しなければなりません(※8)。

例)

仮に後期学費45万円とした場合、4月~9月の6ヶ月間分の奨学金でまかなうことを考えると、

45万円÷6=7万5,000円

月7万5,000円以上の貸与額であれば問題ありません。

※8

奨学金の場合、初回の振込時期は4~7月ですが、もし振込み開始が5月以降になってしまった場合、4月からの分をさかのぼって借入れることができます。

例)

初回振込みが6月、貸与月額5万円の場合、6月に4月~5月分を含めた3ヶ月分の15万円が振り込まれます。

足りない場合は入学時特別増額を活用しよう

ここで入学時だけの特別な奨学金、入学時特別増額について紹介します。

入学時特別増額は、初年度に限り、一度だけ追加で貸与される奨学金です。

| 基本情報 | 入学時特別増額 |

|---|---|

| 貸与額 | 10万円・20万円・30万円・40万円・50万円のうちいずれかを選択 |

| 金利 | 0.21%~0.53%(2017年3月に貸与終了と仮定) |

| 利用条件 (いずれかを満たすこと) |

|

| 申込時期 | 第一種奨学金もしくは第二種奨学金と同じ |

| 貸与時期 | 4月~6月 |

ただし、これはあくまでも第一種奨学金もしくは第二種奨学金と併用するものです。

入学時特別増額だけに申込むことはできません。

第一種・第二種だけでは後期の学費をまかなえそうにない場合は、この入学時特別増額にもあわせて申込んでおきましょう。

入学時特別増額を利用したDさん談

1年生後期の学費は60万円でしたが、4月~10月に貸与される奨学金は合計31万8,000円(月額53,000円×6ヶ月)でした。

つまり、28万円ほど足りなかったため、入学時特別増額で30万円借入れ、後期の学費を支払いました。

2年生以降の学費を借入れるときの注意点

2年生以降の学費のためなら、奨学金と教育ローンどちらでも好きなほうを選択できます。

ただし、それぞれ利用時の注意点・ポイントがあるのでここで説明しておきますね。

教育ローンならすでに返済した分を再び借入れできる

教育ローンの借入上限額は350万円ですが、一度につき向こう1年でかかる大学の費用しか借入れできません。

ただし、返済は借入日の翌月か翌々月からはじまるので、すでに返済が済んでいる分に関しては再び借りることができるのです。

例)

前回の借入額が115万円の場合、すでに元金10万円分を返済していたとしたら、

350万円-115万円+10万円=245万円

この場合、最大で残り245万円借りることができます。

ただし、二度目以降の借入れの際は、再申込み、及び再審査が必要です。

奨学金の「申込時期」と「貸与開始時期」に注意

2年生の前期学費の納付期限はだいたい4月~5月なので、2年生の春になってから奨学金の申込みをしても、間に合いません。

そのため、2年生の前期学費に利用したい場合、1年生の春の時点で奨学金に申込んでおく必要があるのです。

1年生のときに受け取った奨学金をそのまま貯めておけば、2年生前期の学費にあてることができますね。

私はこうして教育ローンと奨学金を使いました

実際に教育ローンと奨学金を併用した2名に、下記のことをインタビューしました。

- 奨学金と教育ローンをどのように使い分けたのか

- それぞれどんなメリット・デメリットを感じたのか

教育ローンは入学前、奨学金は入学後の資金にあてたAさん

まずはAさん(国立4年生大学に進学)の例です。

| 項目 | 教育ローン | 奨学金 | |

|---|---|---|---|

| 第一種 | 第二種 | ||

| 借入額 | 200万円 | 244万8,000円 (月額5万1,000円×4年間) |

510万円 (月額10万円×4年間、入学時特別増額30万円) |

| 利息 | 14万4,200円 | なし | およそ80万円 |

| 主な使いみち |

|

1年後期以降の学費 | |

Aさんの場合、入学金と1年前期の学費支払いのために教育ローンを利用しました。

また、1年後期以降の学費や生活費のために奨学金を借りました。

いずれも奨学金や教育ローンで足りない部分は、バイト代や親からの仕送りを支払いにあてたとのことです。

奨学金と教育ローンを併用したAさん談

私の場合、1月頃に教育ローンに申込み、国公立大学後期試験に合格したのが3月22日。

合格通知書が届いて、すぐに教育ローンの融資を受けることができました。

おかげで入学金・前期学費の支払いに間に合わせることができたのです。

奨学金では、とうてい間に合いませんからね。

奨学金は高校3年生の1月に予約しましたが、貸与されたのは大学入学後の4月からでした。

ただし、毎月貸与されるという点で、奨学金は非常に安心感がありましたね。

学費のほかに生活費としても頼ることができました。

入学前は教育ローン、入学後は奨学金という利用方法でよかったなと思っています。

2つの学校に進学したDさんのケース

つづいて、2年制の専門学校2校に進学したDさんの例をご紹介しましょう。

| 項目 | 教育ローン | 奨学金(第一種) |

|---|---|---|

| 借入額 | 130万円 | 97万2,000円 (月額5万4,000円×1年半、入学時特別増額30万円) |

| 利息 | 1万5,162円 | なし |

| 主な使いみち | 1校目の1年後期以降の学費 | 2校目の学費 |

Dさんの場合、1校目の1年後期以降の学費のために奨学金を借りました。

また、2校目は奨学金を使用できない学校だったので、教育ローンを使って学費を支払いました(2校目の入学金は免除されたとのことです)。

Dさんも、奨学金や教育ローンで足りない部分は、バイト代や親からの仕送りを支払いにあてたとのことです。

奨学金と教育ローンを併用したDさん談

奨学金は一度に貸与される金額が少ないです。

私の場合、奨学金の1ヶ月の貸与額は5万4,000円。

この額では、油断していると生活費や交通費などですぐに消えてしまいます。

奨学金の一部を学費のために貯金していましたが、結局それだけでは足りず、アルバイトや親からの援助で支払いました。

一方 教育ローンは、一度にまとまった金額を融資されました。

すぐに学費の支払いに利用すれば、お金がなくなってしまう心配もありません。

利用してみて、奨学金は学費の支払いではなく、生活費や教材費の支払いに向いていると感じました。

まとめ

今回のポイントをまとめてみましょう。

- 奨学金と教育ローンの主なちがい

※下の表は右にスクロールすることができます。

基本情報 契約者 金額 金利 成績に

関する

利用条件予約採用

の場合在学採用

の場合収入に

関する

利用条件予約採用

の場合在学採用

の場合連帯保証人 申込先 申込時期 予約採用

の場合在学採用

の場合貸与開始

時期予約採用

の場合在学採用

の場合返済開始時期 返済期間 第一種奨学金 第二種奨学金 国の教育ローン 学生本人 学生本人 保護者 国公立大学(下宿なし)の場合...月額3万円か4万5,000円

国公立大学(下宿あり)の場合...月額3万円か5万1,000円

私立大学(下宿なし)の場合...月額3万円か5万4,000円

私立大学(下宿あり)の場合...月額3万円か6万4,000円

月額3万円・5万円・8万円・10万円・12万円のいずれかを選択 向こう1年間に必要な金額(最大350万円まで) なし 0.01%~0.33%(2017年3月に貸与終了と仮定) 原則 1.76%(固定金利) 高校の成績(奨学金申込み時まで)の平均が3.5以上 - 高校(もしくは大学)での成績が平均水準以上

- 特定の分野で特に優れた才能・能力を認められる

- 大学で学ぶことに意欲的で、無事大学を卒業できる見込みがある

(上記3つのうちいずれかを満たすこと)

なし 大学1年生...高校の最後の2年間の成績が3.5以上

大学2年生以上...大学の成績が、学部(学科)の上位3分の1以内世帯年収922万円以下~657万円以下 世帯年収1,300万円~1,009万円以下 世帯年収1,190万円以下~790万円以下 世帯年収1,124万円~662万円以下 世帯年収1,502万円~1,012万円 以下 必要(保証料を支払えば不要) 必要(保証料を支払えば不要) 必要(保証料を支払えば不要) - 予約採用の場合...通っている高校

- 在学採用の場合...通っている大学

- 予約採用の場合...通っている高校

- 在学採用の場合...通っている大学

日本政策金融公庫 高校3年生の春頃 - 高校3年生の春頃

- 高校3年生の秋頃

いつでも(最大350万円まで複数回借入可能だが、毎回申込み、毎回審査を受ける必要がある) 大学入学後の春頃

(必要な場合は毎年申請が必要)大学入学後の春頃

(必要な場合は毎年申請が必要)4月~6月 4月~6月 申込みから20日程度 4月~7月 4月~7月 貸与終了月の翌月から数えて7ヶ月目から、月1回返済 貸与終了月の翌月から数えて7ヶ月目から、月1回返済 借入日の翌月または翌々月から、月1回返済

(在学中、元金の支払いは据え置き可能だが、在学中から利息を支払う必要あり)所得、貸与総額、分割払いの金額に応じて変わる 所得、貸与総額、分割払いの金額に応じて変わる 原則15年以内(元金据え置き期間含む) - 入学金と1年前期の学費が足りないなら教育ローンを利用すること

- 奨学金では支払いに間に合わない

- 教育ローンは申込みから20日程度で融資される

- 1年後期の学費が足りない場合は奨学金と教育ローンどちらも利用可能

- 奨学金の場合、遅くても大学入学後の春の募集(在学採用)に申込む必要がある

- 後期学費の金額を踏まえたうえで、奨学金の月額を選択すること

- 奨学金の場合、第一種または第二種とあわせて入学時特別増額を利用できる(1年生のみ)

- 2年前期以降の学費が足りない場合は奨学金と教育ローンどちらも利用可能

- 奨学金の場合、大学入学後の春の募集(在学採用)に申込む必要がある

- 学費の金額を踏まえたうえで、奨学金の月額を決めること

- 教育ローンの場合、すでに返済が済んでいる分(元金)に関しては再び借入れ可能

奨学金や教育ローンを利用するなら計画性が命です。

納付期限が近くなってから「学費にあてるお金がない!」では手遅れになってしまいますよ。

たとえば、入学金や1年前期の学費が足りない場合、すぐ教育ローンに申込む必要がありますよね。

また、1年後期以降の学費が足りないようなら、1年春の時点で奨学金に申込みしなければなりません。

特に奨学金を利用する場合は1年先を見据えて準備する必要がありますね。

途中で「学費にあてるお金がない!」なんてことにならないように計画を立てることをオススメします。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

- 教育ローンの審査担当者に5時間取材してまとめた審査に落ちやすい人の特徴一覧(2022/04/01)

- 専門家にたくさん話を聞いてわかった奨学金・教育ローンの賢い使い方【漫画で学べるシリーズ】(2019/11/01)

- 実はオススメできない ろうきんの教育ローンを業界7年の編集者が徹底調査(2018/07/20)

- 今すぐ申込めば今週中に振り込まれる!審査の速い大手の教育ローン一覧(2018/07/20)

- 学費が高くて払えない!超低金利で教育費を借りられる公的制度や機関の一覧(2018/07/20)

- 国の教育ローンの審査に通る人と落ちる人の具体的な違いを調べてみた(2019/05/04)

- 国の教育ローンの滞納から差し押さえまでの流れをリアルレポート(2018/07/20)

- 教育ローンの元審査担当に職業別の審査通過率を教えてもらいました(2018/07/20)

- 教育ローンの審査担当者12名に話を聞いて審査に通らない原因を解説します(2018/07/20)

- 知名度は低いけれど実は低金利な地域限定の教育ローン一覧(2023/02/24)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

奨学金と教育ローンの仕組みが勉強不足だったので、参考になりました。

また何度か見返して、必要な制度を適切に利用させて頂きたいと思いました。