更新日:2018/07/20

銀行内部からみる教育ローンの実態。元行員へのインタビュー

(0)

この記事を評価する

評価を設定してください ×大学進学を控えているけれど、入学金や授業料が足りない。

奨学金や国の教育ローンを検討したけれど、時間的な余裕がない。

そこで次の一手として、「銀行の教育ローン」を検討される方もいらっしゃると思います。

でも、銀行の教育ローンは、奨学金と比べて金利は高いし、審査も厳しいのでは?

そもそも奨学金や国の教育ローンと何がどう違うの?

このように思われることが多いと思います。

今回は、大手都市銀行で教育ローンの受付をされていた元行員にお話をうかがうことで、このようなギモンに、わかりやすく答えていただいています。

銀行の教育ローンを検討されているなら必見です。

- 目次

- 銀行の教育ローンはどんな時に使うべきか?

- 大手都市銀行の元行員が語る教育ローン実態

- 実は教育ローンの用途は広い!ランドセルも買える!

- 学生本人も申込みできる?

- 手続きの流れ・審査基準・融資までの期間

- 完済までの期間は?

- インタビューを終えて

今回インタビューにご協力いただいたのは...

名前:江藤 蘭子(仮名)

勤めていた金融機関:大手都市銀行M銀行

勤めていた時期:2010年~2014年頃

仕事内容:支店窓口の融資受付

銀行の教育ローンはどんな時に使うべきか?

まず、江藤さんへのインタビューを紹介する前に、「教育資金の調達方法にはどんなものがあるのか」おさらいしましょう。

また、銀行など民間の金融機関の教育ローンはどんな時に使うべきなのかも検証してみました。

教育資金の調達方法

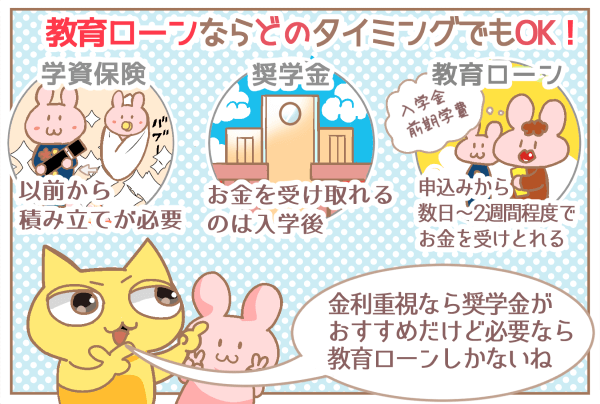

教育資金の主な調達方法には、学資保険、奨学金、そして教育ローンがあります。簡単におさらいしましょう。

学資保険

保険会社の学資保険に加入し、子どもが幼い頃からコツコツ保険料を積み立てていきます。そうすることで、高校入学、大学入学などのタイミングでまとまったお金を受けとれます。

奨学金

学生本人が契約する超低利子のローンです。無利子、もしくは返済不要のものもあります。日本学生支援機構をはじめ、さまざまな団体が実施しています。

教育ローン

保護者が契約する低金利のローンです。国も民間(銀行など)も行っています。

これらの使い分けですが、すぐに教育資金が必要という場合は、学資保険では間に合いませんから、選択肢は奨学金と教育ローンに絞られます。

奨学金と教育ローンの違い

奨学金(※1)と教育ローンの違いは何でしょうか。

結論からいうと、

奨学金の場合、お金を受けとれるのは入学後です。

そのため、「入学金や入学後すぐに支払う授業料を借りたい」という場合は間に合いません。

入学前にお金が必要な場合は、教育ローンしか選択がないのです。

ちなみに、奨学金と教育ローンの違いやどちらを選ぶべきなのかはこちらで詳しく解説していますので、参考になさってください。

※1

記事中の「奨学金」は、「日本学生支援機構の奨学金」のことを指しています。

国の教育ローンと民間の教育ローンの違い

教育ローンを選ぶ場合、大きく分けて2つの選択肢があります。

日本政策金融公庫が実施する国の教育ローンと、民間の金融機関の教育ローンです。

両者の大きな違いは次の2点です。

・ 国の教育ローンは、民間の教育ローンよりも低金利(国の教育ローンが2.5%なのに対し、民間の教育ローンは3~5%) ・ 国の教育ローンは、民間の教育ローンより手続きが煩雑で時間がかかる。最短でも2週間は必要金利は低いに越したことはありません。

2週間以上の時間的余裕があるなら、まず国の教育ローンを検討しましょう(超低金利で国から使途自由のお金を借りる教育ローンの解説もあわせて読んでみてください)。

その結果、

「国の教育ローンの申込資格にあてはまらなかった」

「国の教育ローンの審査に通過しなかった」

といった場合に、銀行など民間の教育ローンを検討すればいいでしょう。

銀行の教育ローンはどんな人に適している?

まとめると、銀行など民間の教育ローンに適しているのは下記のような人です。

- 入学前にお金が必要で、なおかつ2週間も時間的な余裕がない

- 入学前にお金が必要で、なおかつ国の教育ローンを利用できなかった

大手都市銀行の元行員が語る教育ローン実態

ようやく今回の本題に入ります。

民間の教育ローンは、都市銀行、JAバンク、地方銀行、信販会社などさまざまな金融機関が扱っています。

今回はそのうちの一つ、大手都市銀行の教育ローンについて元行員にお話をうかがいました。

インタビューに協力いただいた江藤蘭子さん(仮名)は、以前 メガバンクのM銀行の窓口で教育ローンの手続きを担当されていたそうです。

江藤さんには、銀行の教育ローンの申込み手続きの流れや、大まかな審査基準、融資までにかかる時間を聞いています。

実は教育ローンの用途は広い!ランドセルも買える!

まずは、江藤さんがお勤めされていたM銀行の教育ローンについて基本的なことをうかがっていきます。

ローンの資金用途や金利、限度額について聞いてみました。

― 江藤さんはM銀行でどんなお仕事をされていたのですか?

私は都内にある支店の窓口で働いていました。

カードローン、多目的ローン、自動車ローン、教育ローンなど、ローンの受付と契約手続きの担当ですね。

― もっとも教育ローンの申込みが多い時期は?

12月~2月頃までの受験シーズンです。

入学金の支払いがある2月頃がピークで、1日2件~5件の申込みがありましたね。

窓口が混みあうほどではありませんが、この時期は余裕を持って申込んでいただいたほうがいいと思います。

― 教育ローンの申込みをするのは、どんな人?

日常的にお金に困っている家庭は少なかったと思います。

「教育資金として準備してきたお金があったのに、冠婚葬祭で使ってしまった」というような理由で借りにくるケースが多かったですね。

資金用途

― 教育ローンは入学金や授業料にしか使えないのですか?

いいえ。

教育に関わることなら、たいてい何にでも利用できます。

たとえば、

- 入学金や授業料(小・中・高・短大・大・大学院・専門学校・予備校・塾)

- 受験料

- 進学のための住居費用

- 入学の準備費用(制服など)

- 修学旅行の費用

- 教材費

- 留学費用

このようなことに利用できます。

たとえば、小学校のランドセルの購入資金としても利用できるのです。

また、学校にかぎらず、塾や予備校、留学にかかる費用にも使えます。

でも、小・中・高のお子さんをお持ちの親御さんが借りに来るケースはありませんでしたね。

ほとんどのお客様は、大学の入学金や授業料を借りに来られていました。

金利について

― M銀行の教育ローンの金利は?

M銀行の教育ローンの金利は、変動金利で約3.5%、固定金利で約4.5%です(2014年11月時点)。

変動金利は低いですが、返済中に金利が上昇するリスクをはらんでいます。

金利の見直しは、4月と10月の年2回。そこで景気が上向きになれば金利も上がり、固定金利を超えてしまうこともあります。

ですから、長期で返済する場合は、固定金利をおすすめします。

たとえば、20万円借りて、10万円ずつ2回で返済するなら変動金利。

1万円ずつ20ヶ月で返すなら、固定金利を選択したほうがいいですね。

なお、住宅ローンを組まれているかたは金利が優遇されるので、さらに0.1%低くなります。

― やはり、国の教育ローンと比べると金利は高いですか?

国の教育ローンの金利は2.5%(2014年11月時点)なので、それに比べるとM銀行の教育ローンの金利は1~2%高くなってしまいますね。

融資可能額

― 融資可能な金額はいくらですか?

300万円までとなっています。

少ないと20万円ぐらいから、多くて200~300万円ほど借りていましたね。

学生本人も申込みできる?

次は、教育ローンの申込資格について。

収入や年齢、銀行の利用実績などの条件があるのかお聞きしました。

― 申込資格はどうなっていますか?

M銀行の教育ローンに申込むには、

- 満 20 歳以上満 66 歳未満

- 勤続年数2 年以上

- 年収200 万円以上

これらの条件をすべて満たす必要があります。

― 進学する本人も申込めるのでしょうか?

たとえ収入があっても、未成年者はダメですね。

一方、20歳以上で、税込年収が200万円以上あり、扶養から外れている場合、保証会社が認めれば学生でも申込めます。

学生の兄姉が申込む場合も、保証会社が認めれば大丈夫でしょう。

― M銀行の口座を持っていない場合、新規で口座を作らないといけませんか?

はい。

融資、返済用に普通預金口座が必要となります。

ただ、ほとんどの申込者がすでにM銀行の口座をお持ちでしたね。

― 「国の教育ローン」との併用も可能ですか?併用のマイナス面はありますか?

国の教育ローンとの併用も可能です。

もちろん、奨学金と併用することもできます。

それが審査に影響を与えることはないと思います。

手続きの流れ・審査基準・融資までの期間

次に、教育ローンの申込みから融資実行までの手続きについて聞いています。

申込手続きや審査基準、融資までにかかる時間についてうかがいました。

― 申込みはどこからできますか?

窓口、郵送、ホームページから申込みできます。

ただし、郵送やホームページで申込むと、書類のやり取りを郵送で行うため、手続きにとても時間がかかります。

ですから、窓口で申込むのがもっともスムーズだと思います。

― 申込みから融資実行までの流れはどのようになっていますか?

だいたいこんなスケジュールです。

| 1日目 |

【初回の来店】

1. 申込書の記入 |

|---|---|

| 3~5日目 |

4. 審査結果をお客様に電話で伝達 |

| 4~7日目 |

【2回目の来店】 5. 契約手続き |

| 5~10日目 |

6. 融資実行 |

最低2回は窓口への来店が必要です。

実際には、申込み手続きの前にご相談に来られる方も多いので、3回は窓口にお越しいただくことになります。

学生が一度相談にいらっしゃって、申込資格や必要事項を確認して、改めてご両親を連れて来られるパターンが多かったです。

また、申込みから融資実行まで、通常は5~10日程度かかります。

― 窓口には誰が行けばいいのでしょうか?

契約者ご本人に来ていただかなければなりません。

たいていは契約者であるお父様が会社の昼休みなどに来店くださいます。

契約者であるお父様の代わり、たとえばお母様などが来店することは認めていません。

1.申込書の記入

― 申込書には何を書きますか?

このような項目を記入します。

| 基本情報 | 氏名、性別、住所、自宅電話番号、生年月日 |

|---|---|

| 家族 | 配偶者、子供、家族との同居有無 |

| 勤務先 | 会社名、従業員数、役職、勤務先住所、勤務先電話番号、勤続年数、前年度年収 |

| 住居 | 住居形態、居住年数 |

| 他社借入 | 他社借入(住宅ローン以外) |

| 教育ローン | 借入希望金額、借入希望期間(6ヶ月~10年)、用途、借入希望日 |

これらのうち、職業(会社名)、勤続年数、年収、他社借入は、審査に大きく影響する項目です。

2.必要書類の提出

― 申込時にはどんな書類が必要ですか?

下記のような書類を準備していただくことになります。

| 本人確認書類 | 運転免許証、運転経歴証明書、パスポート、健康保険証、印鑑証明書、住民票など |

| 資金の用途や支払いの証明書類 | 入学金・学費納付書、領収書など |

| 収入証明書(※2) | 源泉徴収票、住民税決定通知書または課税証明書、納税証明書など |

※2

借入金額 50 万円以上の場合は収入証明書が必要となります。また、自営業の人は金額に関わらず収入証明書が必要です。

― 「資金の用途や支払いの証明書類」とは、具体的にどのようなものですか?

教育資金として、いくらのお金が必要なのかを示す書類です。

これから入学金や学費を振り込む場合は、その納付書をご提出いただきます。

まだ手元にない場合は、「○○大学の入学金○○万円」と書かれている募集要項でも構いません。

購入予定のランドセルのチラシなどもOKです。

すでに自己資金で支払いを済ませている場合は、領収書の提出が必要です。

ただし、支払い後1ヶ月以内のものに限ります。

― ということは、領収書を提出すれば、教育目的ではなくても、低金利で融資を受けられることになりますよね?

結果的にはそうですね(笑)

「本当に教育資金に使っているのかどうか」まで銀行は追及しませんから。

でも、たとえば授業料のために教育ローンを組みたいという人がこれから振込みを行う場合は、一応M銀行を通してお振込みいただいてました。

3.保証会社の審査

― 次は保証会社の審査ですね?

申込書と必要書類を提出いただいたら、店長の確認をもらって、保証会社に送ります。

銀行は審査にはノータッチです。

結果がわかるまでに、3~5日ほどかかります。

― 審査はどこで行われているのですか?

保証会社になっている信販会社のO社です。

O社はM銀行のグループ会社でもあります。

銀行は保証会社からの審査結果を待つだけなので、私はO社でどのような審査が行われているのかは知りません。

しかし、お客様の審査結果は知りますから、どういう人が審査に通過するかはだいたいわかっています。

すでに申し上げたように、年収、職業(会社名)、勤続年数、他社借入が審査のポイントです。

年収

― 教育ローンの申込資格は「年収200万円以上」ですが、実際に年収200万円でも審査に通るのでしょうか?

もし年収が200万円なら、20万~30万円は借りられるかもしれません(他社借入なしの場合)。

でも、年収300万~400万円はあったほうが確実だと思います。

実際のところ、年収200万円で申込みされた方はいませんでしたね。

― 年収に対して、いくらまで借りられるのでしょうか?

私がみてきたかぎりでは、教育ローンの融資可能額は、だいたい年収の1~2割でした。

なお、資金用途自由のカードローンの場合、年収の1割以上の融資はしません。

つまり、「教育ローンはカードローンよりハードルが低い」と言っていいでしょう。

― では、教育ローンの上限である300万円を借りるためには、いくらの年収が必要ですか?

あくまでも私がみてきたかぎりですが、年収1000万円は必要だと思います。

たとえば、年収600万円だと、300万円の融資は無理で、融資額はせいぜい100万円です。

年収500万円だと、融資額100万円でも厳しいかもしれません。

職業

― 正社員ではなく、契約社員や派遣社員でも審査に通りますか?

派遣社員・契約社員でも、きとんと収入があれば問題ありません。

ただし、借入期間を長く設定できないかもしれません。

借入期間は最大10年ですが、契約社員・派遣社員の場合、せいぜい1年程度に設定されるかもしれません。

― アルバイトやパートはどうでしょうか?

年収200万円以上、勤続年数が2年以上であれば、申込みは可能です。

しかし、アルバイトやパート勤めの方が教育ローンの申込みをされるのをみたことがないので、わかりません。

勤続年数

― 「勤続年数は2年以上必要」となっていますが、これは自己申告でしょうか?

基本的に自己申告です。

ただし、50万円以上の融資を希望される場合には、源泉徴収票など収入証明書の提出をお願いしますね。

最低1年勤めないと源泉徴収票をもらえませんから、それを見て判断しているかもしれません(住民税決定通知書、課税証明書、納税証明書に関しても同じことがいえます)。

― 勤続年数は長いほうが有利ですか?

そうですね。

安定した収入があるという証明になりますから、長いほどいいでしょう。

他社借入

― いくらの他社借入があると、審査に響くのでしょうか?

教育ローンのお客様で、他にお金を借りている人はあまりいませんでした。

私個人の考えでは、「すでに100万円借りている」となっていたら、「審査に響くのでは?」と思います。

― 住宅ローンは影響しますか?

申込書には、住宅ローンの借入額を記入する欄はありません。

影響しないのではないでしょうか。

その他

― 母子家庭は審査に不利ですか?

母親名義でも申込めますし、問題はありません。

審査に通るかは、収入や勤務先、他社借入などお母様の状況次第ですね。

4.審査結果の伝達

― 保証会社からの審査通過の連絡が届き次第、お客様に電話するのですか?

まずは、社内で稟議にかけ、支店長の決裁をもらわなければいけません。その回覧に時間がかかります。

しかし、支店長に「このお客様は急ぎです!」と伝えれば、その日のうちにお客様に電話することは可能だと思います。

― 希望通りの金額を融資ができない場合、どうなるのですか?

お客様に「100万円の融資は難しいですが、50万円であれば可能です」というように、融資可能な金額を伝えます。

断るお客様がいらっしゃれば、それでも融資して欲しいとおっしゃることもありますね。

審査に通過されたお客様には、再度 窓口へご来店いただき、契約手続きを行います。

このときも、やはり契約者ご本人に来店いただく必要があります。

5.契約手続き

― 窓口での契約手続きに必要なものは何でしょうか?

- 実印

- 印鑑証明書

- 収入印紙

この三点が必要です。

印鑑証明書は役所で発行してもらえます。有料です。

収入印紙はお客様自身でご購入いただいてもいいですし、こちらで用意して、代金をお客様の口座から引き落とすこともできます。

契約手続きは、契約書類に記入し、収入印紙を貼っていただくだけで終わりです。

― 契約手続き後、すぐに融資は実行されるのですか?

いいえ。

契約書類を記入いただいたら、お客様にはいったんお帰りいただきます。

その後、再び支店長の決裁をもらい、ようやく融資実行です。

しかし、すぐに決済をもらうことはできないので、さらに数時間~数日の時間が必要です。

6.融資実行

― お金は口座に入金されるのですか?

はい。

お客様の口座にお金が入ります。

そして、融資実行したその日のうちに、口座から支払い先への振込手続きをお願いしていました。

入学金や授業料を振込む場合は、すでにM銀行が振込用紙を預かっているので、お客様の口座を通して振込手続きを行います。

留学の場合、「この口座に何ユーロ振り込んでください」という用紙があれば、M銀行から海外送金を行います。

― 最初の申込みから融資実行まで、何日かかるのでしょうか?

通常の場合、5~10日ですね。

即日融資は難しいです。どんなに早くとも3日はかかります。

― 急いでいるお客様がいた場合、手続きを早めてもらうことはできますか?

緊急対応により、「最短2日」であれば対応できますが、現実的ではありません。

教育ローンの申込みをされたお客様が、M銀行で住宅ローンを組んでいたり、M銀行のお得意さんの会社の従業員である場合は、緊急対応で最短2日で融資される可能性はあります。

しかし、こういった特殊な状況以外の場合、特別に手続きを早めることは難しいです。

住宅ローンで5000万~6000万円の契約であれば話は別ですが、300万円程度の教育ローンのために、銀行はそこまで動きません。

言い方は悪いですが、教育ローンは他のローンの合間にやる「片手間の仕事」という感じでした(笑)。

― 最短2日は例外なんですね。やはり最短で3日ということでしょうか?

はい。

最短で3日ですね。

そもそも、最低2回は契約者本人にご来店いただく必要があります。

お客様もお仕事がありますから、銀行の窓口があいている時間(午後3時まで)に、そうそう来られませんよね。

そうしたことも考えると、結局、1週間程度はかかってしまうのです。

― どうしても即日融資を受けたい場合はどうすればいいですか?

どうしても今日中にお金が必要であれば、教育ローンではなく、カードローンをご案内するでしょうね。

カードローンのほうが、審査や手続きが速いですから。

その場合、まずはカードローンで借りておき、教育ローンに借り換えるという方法があります。

カードローンで借りているお金が教育資金であると証明できれば、借り換え可能です。

私が知る限り、そのようなお客様はいませんでしたが(笑)。

完済までの期間は?

借りたお金はもちろん返さなければなりません。

融資後の返済についても聞いてみました。

― 「国の教育ローン」の場合、在学中は利息だけの返済でも良いようですが、M銀行の教育ローンはどうでしょうか?

そうした措置はありません。

借入れの翌月から、元金と利息を支払っていただくことになります。

― みなさん、どれぐらいの期間で返済していますか?

返済期間は最長10年ですが、平均3年ほどで返済しています。

なかには、1年で返済を終えるお客様もいます。

多くのお客様は、100万円ほど借りて、毎月10万円ずつ返済し、1年ほどで完済していました。

― ボーナス月は多めに返済できますか?

はい。

6ヶ月ごとのボーナス増額返済は可能ですし、ボーナスとは関係なく繰上げ返済もできます。

― 予定していた返済期間を途中で延ばすことはできるのでしょうか?

はい。

最初に設定した返済期間を後から変更することもできます。

ただし、この場合は再審査が必要です。

インタビューを終えて

今回は、メガバンクであるM銀行の教育ローンについてお話をうかがいました。

同じ教育ローンでも、金融機関によってサービス内容が異なりますので、もし利用を検討されるなら複数のローンを比較する必要があります。

特に、金利や限度額は金融機関によって大きく異なります。

M銀行の場合、教育ローンの金利は固定4.5%、変動3.5%でしたが、なかには、国の教育ローン並み(1%~2%)のサービスもあります。

たとえば、地方銀行やJAバンク、ろうきんなどは低金利のサービスを提供していますね。

さらに、M銀行の場合、限度額は最大300万円でしたが、最大1000万円の融資と宣伝している教育ローンもあります。

また、融資までの期間、来店の要否なども各機関で差があります。

複数の教育ローンをよく比較・検討したうえで、自分に合った教育ローンを見つけましょう。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

- 教育ローンの審査担当者に5時間取材してまとめた審査に落ちやすい人の特徴一覧(2022/04/01)

- 専門家にたくさん話を聞いてわかった奨学金・教育ローンの賢い使い方【漫画で学べるシリーズ】(2019/11/01)

- 実はオススメできない ろうきんの教育ローンを業界7年の編集者が徹底調査(2018/07/20)

- 今すぐ申込めば今週中に振り込まれる!審査の速い大手の教育ローン一覧(2018/07/20)

- 学費が高くて払えない!超低金利で教育費を借りられる公的制度や機関の一覧(2018/07/20)

- 国の教育ローンの審査に通る人と落ちる人の具体的な違いを調べてみた(2019/05/04)

- 国の教育ローンの滞納から差し押さえまでの流れをリアルレポート(2018/07/20)

- 教育ローンの元審査担当に職業別の審査通過率を教えてもらいました(2018/07/20)

- 教育ローンの審査担当者12名に話を聞いて審査に通らない原因を解説します(2018/07/20)

- 知名度は低いけれど実は低金利な地域限定の教育ローン一覧(2023/02/24)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!