更新日:2018/07/20

キャッシングの審査テクニック!通らない理由と対策

(0)

この記事を評価する

評価を設定してください ×同じ年収でも、キャッシングやカードローンの審査に通る人と通らない人がいます。

キャッシングの審査基準は複雑なので、なぜ自分が落ちたのか?

なぜ、限度額がこんなに低かったのか、わからない人がほとんどではないでしょうか。

「キャッシングの審査結果ってどうやって決まるの?」

キャッシングの審査では、意外と知られていない基準があるのですが、

これから紹介する12の理由のどれかに引っかかっていて、審査に落ちている人がほとんどです。

どの理由に引っかかっているかわからないうちは、

何度申し込んでも審査に落ちることでしょう。

また、何度もキャッシングに申し込んでしまうと、

それだけでその他のローンの審査に落ちやすくなってしまうので、まずは審査落ちした理由を知ることが大切です

今回は、キャッシングの審査で何が重要視されるのかを12のポイントにまとめていますので、これから審査を受ける人は必見です。

この記事の編集者情報

-

田中 靖子私が編集者です!

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

キャッシング・カードローンの審査に落ちるのはなぜ?よくある12の理由

あなたが消費者金融のキャッシングや銀行カードローンの審査に通らないとしたら、その理由は何でしょうか?

まずは、キャッシング・カードローンの審査に通らない主な原因を解説していきます。

金融事故を起こしている(信用情報に問題あり)

借入れの審査では、必ずあなたの信用情報を確認されます。

信用情報に金融事故の情報が登録されている場合、審査に落ちる可能性が高いです。

信用情報とは?

信用情報とは、ローン(※1)やクレジットカードの申込履歴・利用履歴・支払履歴のことです。

信用情報は、信用情報機関で管理されており、現在日本には3つの信用情報機関があります。

なお、信用情報、信用情報機関についての詳しい説明は下記の記事を参考にしてください。

※1

記事中の「ローン」には、キャッシングやカードローンのほか、住宅ローン、マイカーローン、教育ローン、フリーローン、奨学金などさまざまなローンを含みます。

金融事故とは?

ローンやクレジットカードの支払中に問題が起こったら、信用情報に「金融事故」として登録されることがあります。

金融事故にはさまざまな種類がありますが、代表的なものは長期延滞、債務整理、代位弁済、強制解約です。

| 名称 | 主な内容 |

|---|---|

| 長期延滞 | ローン・クレジットカード等の支払いが2~3ヶ月以上遅れている |

| 債務整理 | 債務者が借金を減額・免除するための手続き |

| 代位弁済 | 債務者の支払滞納などにより、保証会社などの第三者が代わりに支払いを行った |

| 強制解約 | 規約違反などを理由に金融業者側から契約を打ち切られた |

なお、債務整理には下記のように複数の種類があります。

| 名称 | 主な内容 |

|---|---|

| 任意整理 | 借入先の金融業者と話し合い、今後の支払計画を立て直す(利息や遅延損害金の減額が目的) |

| 特定調停 | 裁判所の仲介のもと、借入先の金融業者と話し合い、今後の支い計画を立て直す(利息や遅延損害金の減額が目的) |

| 民事再生 (個人再生) |

裁判所に申し立て、借金を大幅に減額したうえで3年間の支払計画を立てる |

| 破産 | 裁判所に申し立て、持っている財産を借金の返済にあてる。その上で、裁判所が認めれば、残りの借金の支払いが免除される |

金融事故の記録は何年間残る?

あなたが金融事故を起こしたら、その記録は一定期間、信用情報から消えません。

いつまで記録が残るのか、3つの信用情報機関ごとにまとめてみました。

| 金融事故の種類 | 日本信用情報機構 (JICC) |

シー・アイ・シー (CIC) |

全国銀行個人信用情報センター (全銀協) |

|

|---|---|---|---|---|

| 長期延滞 | 延滞解消から1年 | 延滞解消から5年 | 完済日(延滞解消ではなく、返済が全て完了した日)から5年 | |

| 債務整理 | 任意整理 | 5年 | 債務整理の種類は記録されないが、債務整理後の返済状況は記録される | 5年(※2) |

| 破産 | 5年 | 5年 | 10年 | |

| 特定調停 | 5年 | 債務整理の種類は記録されないが、債務整理後の返済状況は記録される | 5年(※2) | |

| 民事再生 (個人再生) |

5年 | 債務整理の種類は記録されないが、債務整理後の返済状況は記録される | 10年 | |

| 代位弁済 | 5年 | 5年 | 5年 | |

| 強制解約 | 5年 | 5年 | 5年 | |

なお、下記の記事で金融事故について特集しているので、あわせてご覧ください。

※2

利用者(債務者)が任意整理や特定調停を行うと、銀行は保証会社に代位弁済を求めます。そのため、任意整理や特定調停を行うと、信用情報には「代位弁済」と登録されるのです。

総量規制に抵触している

申込先が貸金業者の場合、総量規制の制限を受けます。

貸金業者とは、主に消費者金融とクレジットカード会社のことです。

なお、銀行は総量規制の対象外なので制限は受けません。

総量規制とは?

貸金業者が貸付可能なのは、個人の年収の3分1までで、3分の1を超える貸付けはできません。

たとえば、年収300万円の場合、貸金業者から借入れできるのは最大100万円まで。

仮に、100万円近く貸金業者から借入れている状態で別の貸金業者に融資を申込んでも、審査に通らないでしょう。

「貸金業者から合計いくら借入れているのか」は信用情報を確認すればすぐわかってしまうので、ウソをついてもムダです。

総量規制については下記の記事で詳しく説明しています。

総量規制のわかりやすい解説と例外ローン一覧【最新2016年版】

返済負担比率が一定以上

銀行カードローンの場合、返済負担比率が一定以上だと審査に落ちてしまいます。

返済負担比率とは?

返済負担比率とは、年間の返済額が年収に占める割合のことです。

ここでいう「年間返済額」には、主に下記のような支払いが含まれます(※3)。

- 今回申込むカードローンやキャッシング

- ローン(種類問わず)

- クレジットカードのキャッシング

- クレジットカードの分割払い・リボ払い

- 携帯機種代金の割賦払い

- 奨学金

※3

「年間返済額に何の支払いを含めるか」については、銀行によって種類が異なりますので注意してください。

返済負担比率が35~40%を超えると審査に落ちる

基準は銀行によって異なりますが、おおむね返済負担比率が35~40%を超えると審査落ちの可能性が高まるでしょう。

たとえば年収300万円の場合、年間返済額が105~120万円を超えると、審査に落ちる可能性が高くなります。

他社借入件数が多い

すでに複数社から借入れている場合、件数によっては審査に落ちる可能性があります。

「他社借入れ」とは?

貸金業者と銀行では、「他社借入れ」の範囲が異なります。

貸金業者の場合、他社借入れに含めるのは、貸金業者からの借入れ(主にキャッシングやカードローン)です。

一方、銀行の場合、他社借入れに含めるのは、銀行や貸金業者などあらゆる金融業者からの借入れ(主にキャッシングやカードローン)です。

他社借入件数が何件以上だと審査に落ちる?

この基準も業者によって異なります。

たとえば、ある貸金業者の基準では、他社借入れが4~5件以上あると審査に落ちます。

また、ある銀行では、他社借入れが3件以上あると審査に落ちるとのことです。

どちらかというと、銀行のほうが厳しめですね。

ちなみに、他社借入件数も、信用情報から確認することができます。

同じ時期に他社にも申込みをしている

同じ時期に他社のキャッシング・カードローンに申込みした場合、審査落ちの原因となります。

「他社」とは?

貸金業者の場合、他の貸金業者(主にキャッシング・カードローン)のことを他社といい、他社への申込件数が多いと審査に落ちやすくなります。

一方 銀行の場合は、銀行や貸金業者などあらゆる金融業者(主にキャッシング・カードローン)への申込件数をカウントするようです。

申込件数が何件以上だと審査に落ちる?

基準は業者によって異なります。

たとえば、ある貸金業者では、1週間以内に他社へ申込みをしていた場合、審査に落ち、

ある銀行では、2週間以内に2件以上他社へ申込みをしていた場合 審査に落ちてしまいます。

申込みの記録はいつまで残る?

申込みに関する記録は、最長半年間 信用情報に残ります。

支払いを延滞したことがある

金融事故(長期延滞)に至らなくても、短期の延滞記録がもとで審査に落ちることもあります。

なんと、支払いが1日遅れただけでも、信用情報に「延滞した」という記録が残ることがあるのです。

いつまで延滞すると審査に落ちる?

基準は、業者によって異なりますが、以下のように決めている業者が多いようです。

- 過去2年間で3回以上の延滞記録があると審査落ちの可能性が高い

- 過去1年間で3回以上連続して延滞していたら審査落ちの可能性が高い

- 過去5年以内に1回以上延滞があったら審査落ちの可能性が高い

延滞に関しては、金融業者の種類問わず、ローン・キャッシング・クレジットカード等のあらゆる支払記録(延滞記録)をチェックされます。

延滞の記録はどのくらいの期間残る?

支払記録(延滞記録)は、CICと全銀協では最長2年間残ります。

安定した収入がない

たいていのキャッシング・カードローンの申込資格には、「安定した収入がある方」という条件があります(※4)。

よって、安定収入がない方は審査に落ちてしまうでしょう。

※4

貸金業者のキャッシングの場合、申込者本人に安定収入があることが必須条件ですが、銀行カードローンの場合は、配偶者に安定した収入がある場合、申し込めることがあります。

安定した収入とは?

何をもって「安定した収入」とするかの判断は業者によって異なりますが、「月1回以上の定期収入があること」が基準となるケースが多いようです。

収入と認められるものの種類も業者によって異なります。

給与や事業収入は基本的に収入として認められますが、投資収入・内職収入・アフィリエイト収入などは業者によって判断が分かれます。

また、収入の種類に関わらず、収入を証明する書類を提示した場合は認められることもあるので、ダメ元で相談してみてください。

年金生活者・専業主婦

業者によっては、年金生活者(収入が年金のみ)・専業主婦(本人に収入なし)だと審査に通らないことがあります。

特に、貸金業者は年金生活者や専業主婦の申込みを認めないことが多いです。

一方、銀行の場合、専業主婦であっても、配偶者に安定した収入があれば融資するところもあります。

特定の職業や職場に勤めている

当然ですが、暴力団や詐欺会社などの反社会的な組織に関わっている方は審査に通りません。

また、特定の職業に就いていると審査に落ちることがあります。

たとえば、水商売や芸能人など、総じて不安定とされる職業は敬遠されるようです。

勤続期間が短い

勤続期間が短いと、仕事をすぐに辞めてしまうかもしれないとみなされ、審査に落ちることがあります。

期間の基準は業者によって異なるので一概にはいえませんが、1年未満だとNG、3ヶ月未満だとNGという業者がありましたね。

在籍確認が取れない

審査では必ず在籍確認が実施されるので、確認が取れないと審査に落ちることがあります。

在籍確認とは?

在籍確認とは、申込時に入力した勤務先で実際に働いているかどうか確認する作業です。

金融業者の社員が勤務先に電話を入れて確認するのが一般的な方法です。

在籍確認の詳しい内容を知りたい場合は下記を参考にしてみてください。

在籍確認 入門!元キャッシング会社の担当者が明かす在確の対処法

「在籍確認が取れない」とはどういう状況?

「在籍確認が取れない」とは、下記のようなケースを指します。

- そもそも勤務していない

- すでに退職している

- 現在、長期休職中である(※5)

- 在籍しているかどうか、教えてもらえない(※6)

- 在籍しているかどうか、判断がつかない(※6)

※5

休職中でも給与が支払われていると審査に通過する場合があります。

※6

勤務先に電話しても在籍しているか教えてもらえない、もしくは判断がつかないような場合は、別の方法で在籍確認を取ることもあります。たとえば、在籍を証明する書類(社員証、給与明細書、源泉徴収票など)を提出すれば、電話での確認が免除されることもあります。

申込み時に虚偽の申告をした

申込み時についたウソが発覚した場合は、審査に落ちる可能性が高いです。

よくあるケースを下記にあげてみました。

- 住所や連絡先を偽る

- 勤務先や収入を偽る

- 他社借入額や他社借入件数を偽る

- 第三者になりすまして申込みをする

- 偽造した本人確認書類を提出する

審査では、申込者の情報を信用情報などと照らし合わせて確認するため、たいていのウソはバレてしまいます。

虚偽の申告は絶対にやめておきましょう。

自分の信用情報を開示請求してみよう!

ここまで説明してきたように、審査では信用情報が重要視されています。

そこで、「キャッシング・カードローンの審査に通るか不安な方」は、思い切って自分の信用情報を開示請求してみてはいかがでしょうか。

漏れなく知りたい場合は、下記3つの信用情報機関全てで開示請求を行う必要があります。

- シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(全銀協)

どうやって開示請求するの?

どのようにして開示請求を行えばいいのか、信用情報機関ごとに表にまとめてみました。

シー・アイ・シー(CIC)の場合

※下の表は右にスクロールすることができます。

| 開示方法 |

|---|

| 開示の流れ |

| 受付時間 |

| 料金 |

| 支払方法 |

| 開示請求に 必要なもの |

| 本人確認書類 (主なものをいくつか) |

| 受取方法 |

| 申込みから 開示までの 所要時間 |

| 注意点 |

| 窓口(開示請求可能) のある都道府県 |

| 詳細ページのURL |

| 問い合わせ先 |

| パソコン・スマートフォン | 郵送 | 窓口 |

|---|---|---|

|

|

|

| 8:00~21:45 | - | 平日10:00~12:00、 13:00~16:00 |

| 1,000円 | 1,000円 | 500円 |

| クレジットカード | 定額小為替証書 | 現金 |

| 本人名義のクレジットカード | 本人確認書類 | 本人確認書類 |

| - | 【以下のうちいずれか2点】

|

【以下のうちいずれか1点】

【以下のうちいずれか2点】

|

| CICのホームページからダウンロード | 簡易書留(親展) | 窓口で受取り |

| 即日 | 約10日 | 即日 |

|

|

以前金融業者(クレジットカード会社や消費者金融など) に申告した電話番号を調べておくこと |

| - | - | 東京、北海道、宮城、愛知、大阪、岡山、福岡 |

| http://www.cic.co.jp/mydata/pc/index.html http://www.cic.co.jp/mydata/sp/index.html |

http://www.cic.co.jp/mydata/mailing/index.html | http://www.cic.co.jp/mydata/contact/index.html |

|

0570-666-414 (平日のみ10~12時・13~16時) |

||

パソコン・スマートフォン、郵送、窓口で開示請求できます。

手数料は500~1,000円です。

日本信用情報機構(JICC)の場合

※下の表は右にスクロールすることができます。

| 開示方法 |

|---|

| 開示の流れ |

| 受付時間 |

| 料金 |

| 支払方法 |

| 開示請求に必要なもの |

| 本人確認書類 (主なものをいくつか) |

| 受取方法 |

| 申込みから開示までの 所要時間 |

| 注意点 |

| 窓口(開示請求可能) のある都道府県 |

| 詳細ページのURL |

| 問い合わせ先 |

| スマートフォン | 郵送 (定額小為替証書で支払う場合) |

郵送 (クレジットカードで支払う場合) |

窓口 |

|---|---|---|---|

|

|

|

|

| 24時間365日 (メンテナンス時間帯を除く) |

- | - | 平日のみ10~16時 |

| 1,000円 | 1,000円 | 1,000円 | 500円 |

|

定額小為替証書 | クレジットカード | 現金 |

| 本人確認書類 | 本人確認書類 | 本人確認書類 | 本人確認書類 |

【以下のうちいずれか1点】

|

【以下のうちいずれか1点】

【以下のうちいずれか2点】

|

【以下のうちいずれか1点】

|

【以下のうちいずれか1点】

【以下のうちいずれか2点】

|

| 簡易書留(親展) | 簡易書留(親展) | 簡易書留(親展) | 窓口 |

| 約1週間 | 1週間~10日 | 1週間~10日 | 即日 |

|

|

|

|

| - | - | - | 東京、大阪 |

| https://www.jicc.co.jp/kaiji/procedure/mobile/index.html | https://www.jicc.co.jp/kaiji/procedure/mail-person/index.html | https://www.jicc.co.jp/kaiji/procedure/mail-person/index.html | |

| 0570-055-955 (平日のみ10~16時) |

|||

スマートフォン、郵送、窓口で開示請求可能です。

手数料は500~1,000円です。

全国銀行個人信用情報センター(全銀協)の場合

| 開示方法 | 郵送 |

|---|---|

| 開示の流れ |

|

| 受付時間 | 随時 |

| 料金 | 1,000円 |

| 支払方法 | 定額小為替証書 |

| 開示請求に必要なもの | 本人確認書類 |

| 本人確認書類 (主なものをいくつか) |

【下記のうちいずれか2つ(うち1つは現住所を確認できるもの)】

|

| 受取方法 | 本人限定受取郵便(特例型) |

| 申込みから開示までの所要時間 | 1週間~10日 |

| 注意点 |

|

| 詳細ページのURL | 0120-540-558 (平日のみ9~12時・13~17時) |

| 問い合わせ先 | https://www.zenginkyo.or.jp/pcic/open/ |

郵送でしか受け付けていません。

手数料は500円です。

信用情報のどこをみればいいの?

信用情報が開示されたら、どの部分を確認すればいいのでしょうか?

最初はよくわからないのと思うので、まずは以下の4点に注目してみてください。

- 金融事故を起こしているか

- 総量規制に抵触しているか

- 他社への申込記録

- 支払延滞の記録

金融事故を起こしているか?

金融事故を起こしているかどうか、信用情報のどこに載っているのでしょうか?

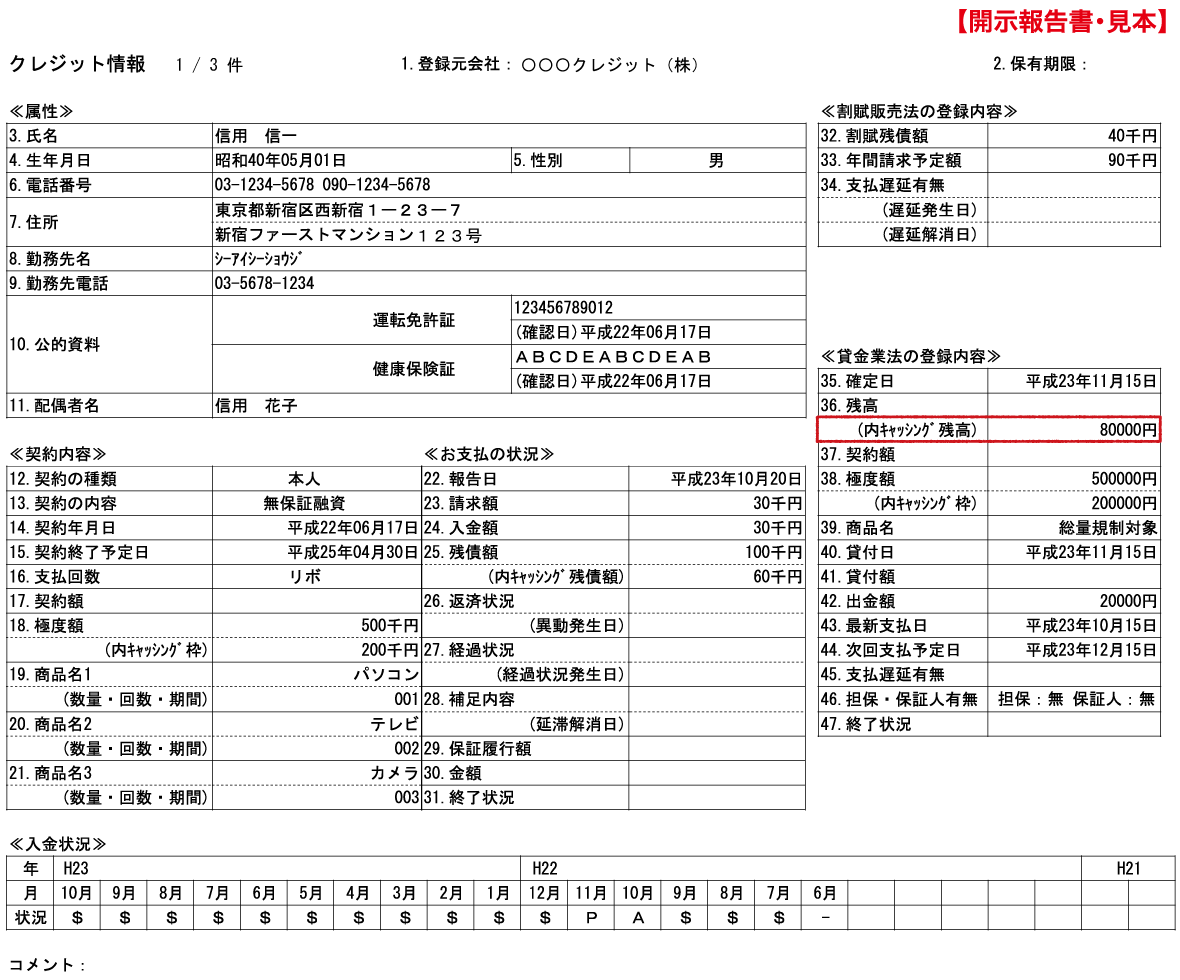

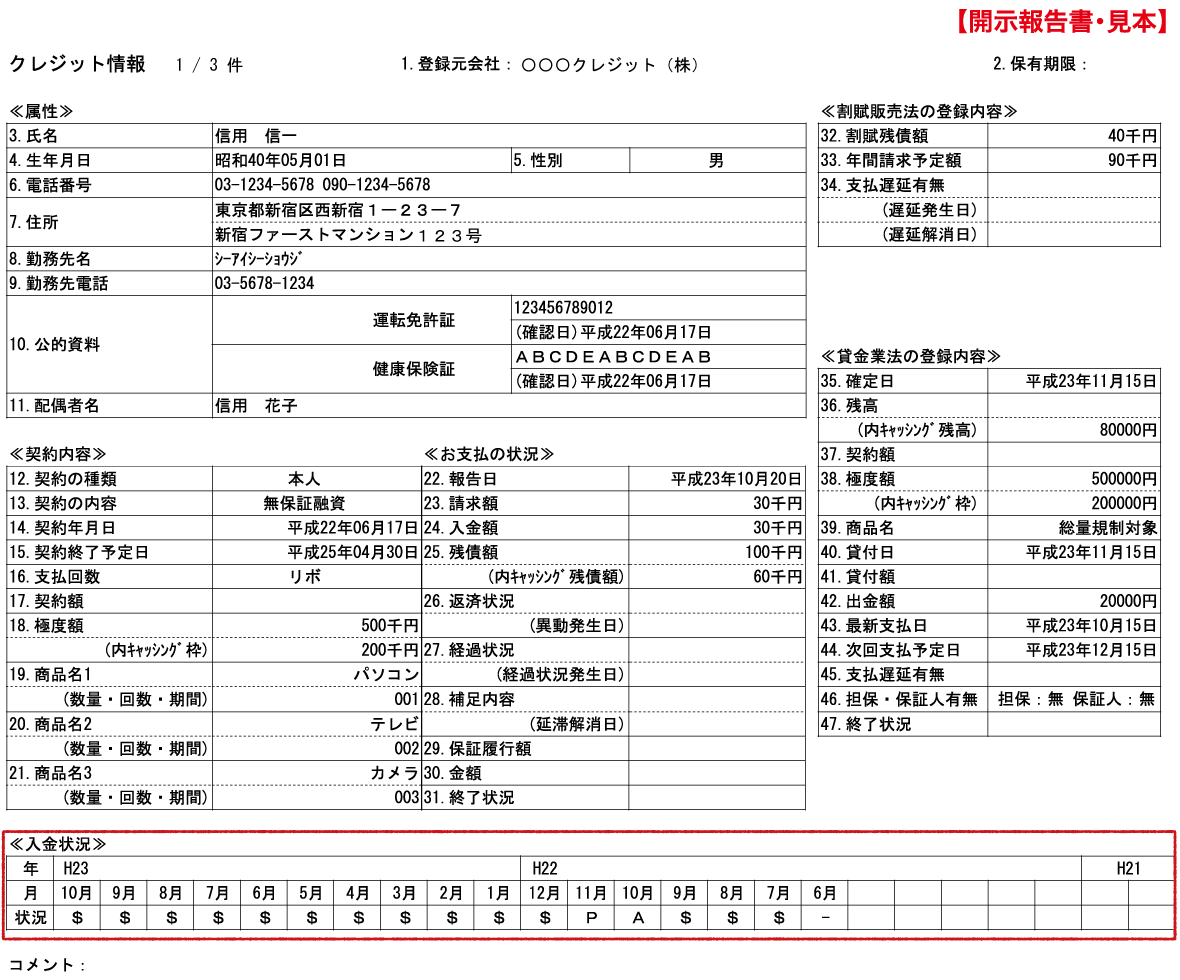

CICの場合

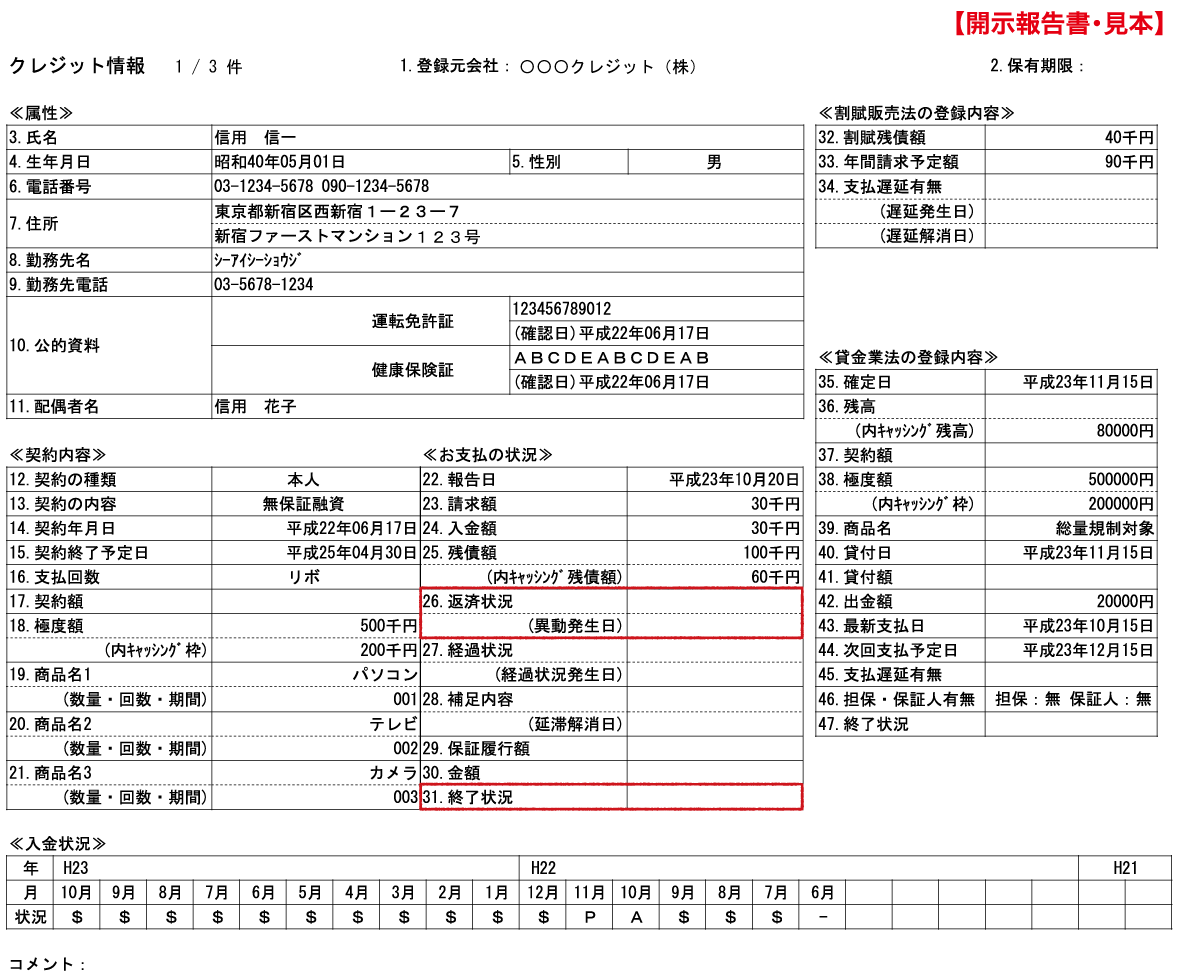

「クレジット情報」をご覧ください(複数ある場合はいずれも確認してください)。

※タップで大きくなります。

このうち、《お支払の状況》の「26.返済状況」の欄に「異動」と表示されている場合、金融事故を起こしていることになります。

さらに詳しい情報を知りたいときは、同じく《お支払の状況》の「31.終了状況」を見てください。

ここに何が書かれているかによって、金融事故の種類がわかることもあります。

例)

| 表示される用語 | 内容 |

|---|---|

| 本人以外弁済 | 利用者に代わり保証会社等が代位弁済を行った |

| 貸倒 | 金融業者が貸し倒れ案件として処理した |

| 法定免責 | 利用者が破産を申立て、法的に免責となった |

ただし、単に長期延滞を起こしている場合など、「31.終了状況」に何も記載されないこともあるので注意してください。

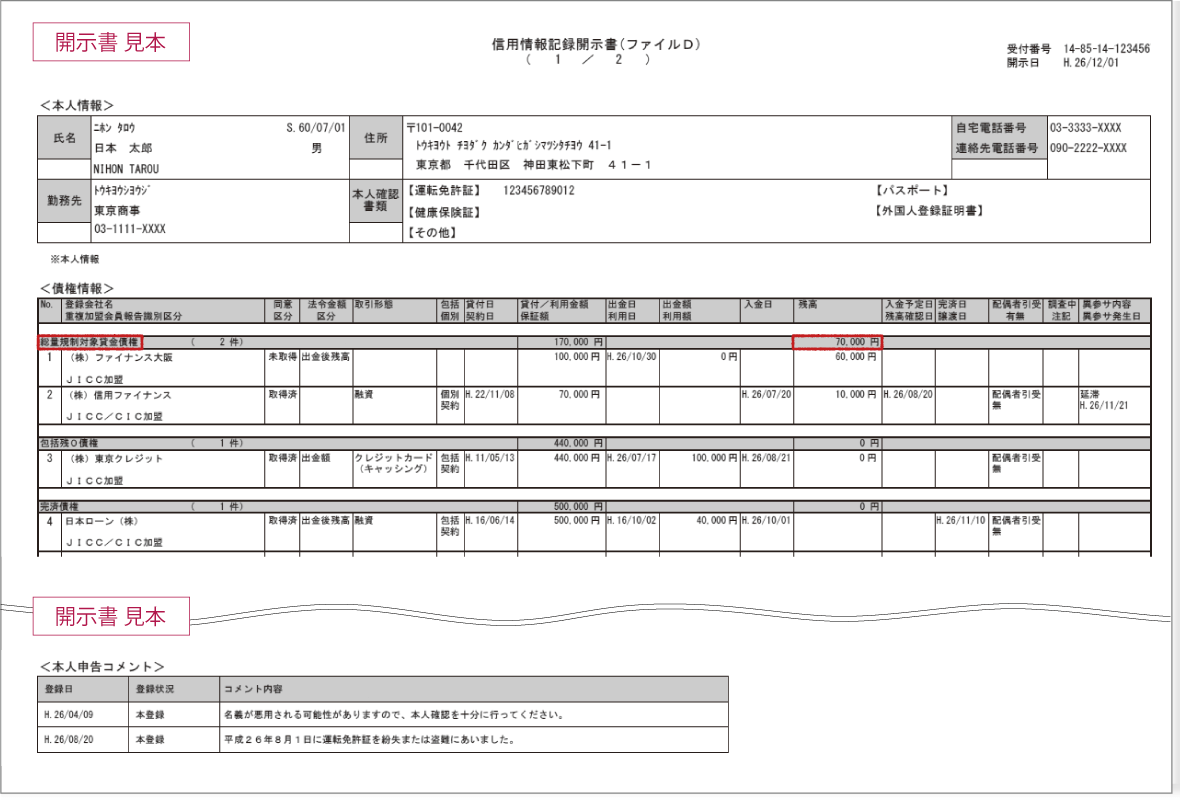

JICCの場合

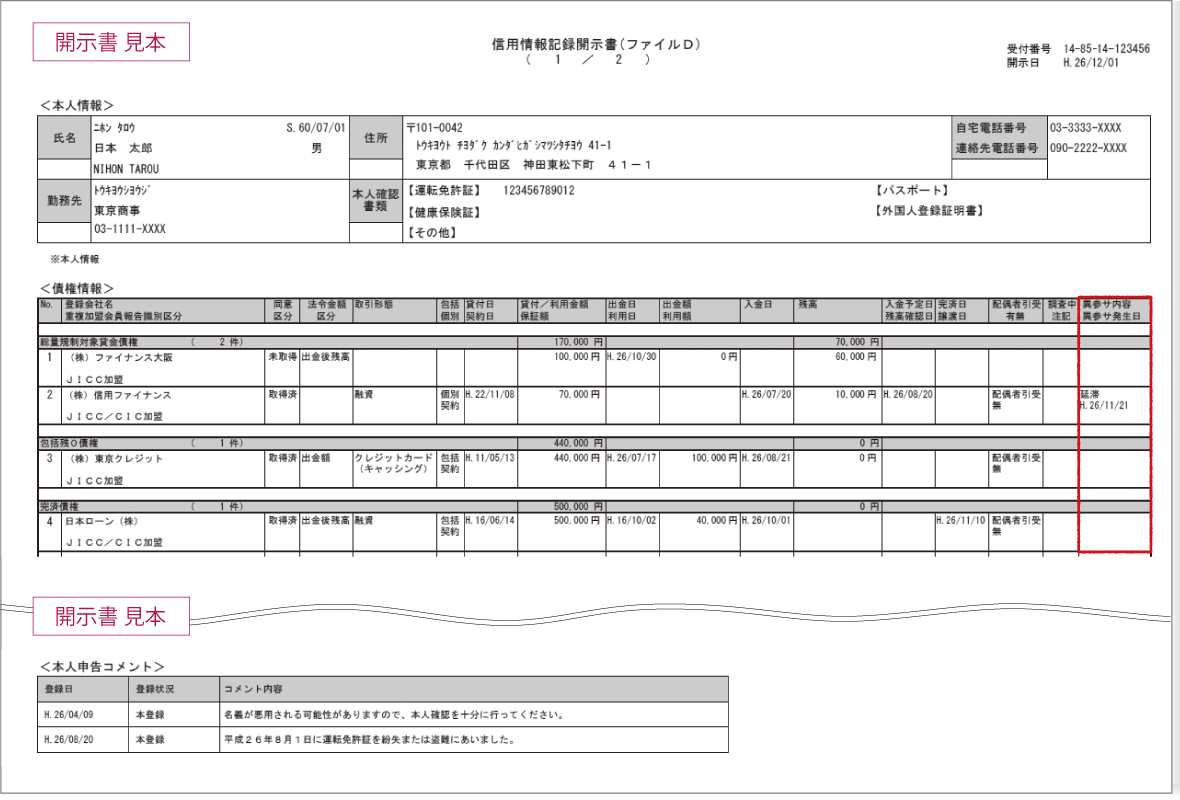

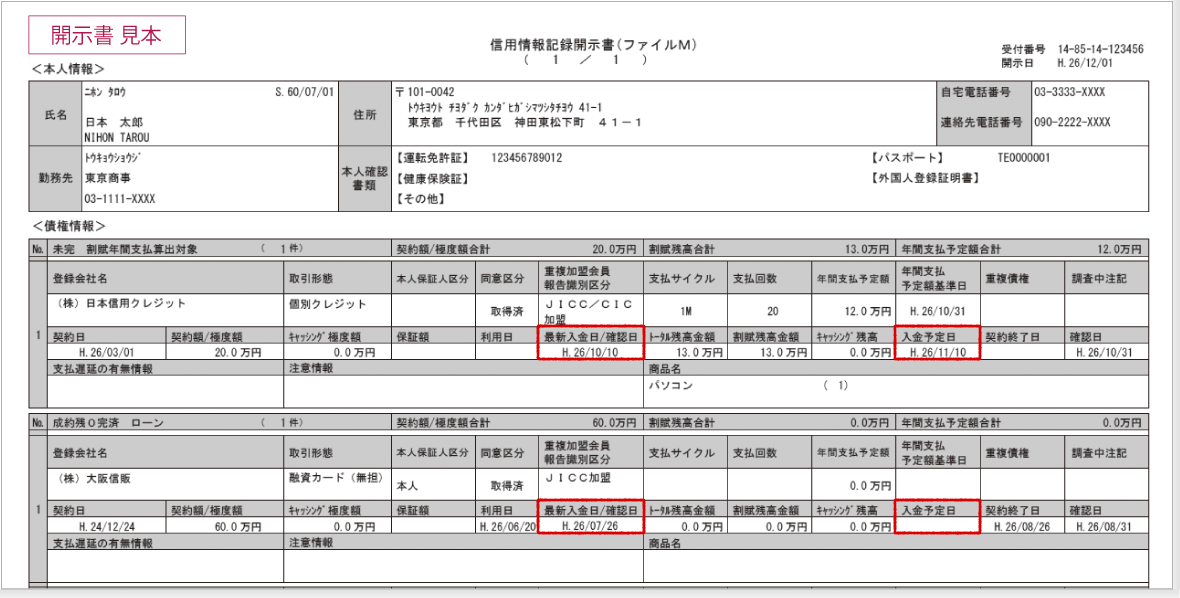

まずは「信用情報記録開示書(ファイルD)」をご覧ください。

※タップで大きくなります。

そのうち、<債権情報>の下にある表の、「異参サ内容・異参サ発生日」欄を確認してください。

こちらの欄に何か書かれている場合は、金融事故を起こしていることになります。

| 表示される用語 | 内容 |

|---|---|

| 延滞・元金延滞・利息延滞 | 3ヶ月以上、支払いが遅れている |

| 延滞解消 | 過去に延滞があったものの、現在は解消されている |

| 債権回収 | 金融業者側が支払督促や差し押さえなどの法的手続きを取った |

| 債務整理 | 利用者が任意整理を行った |

| 破産申立 | 利用者が裁判所に破産を申立てた |

| 特定調停 | 利用者が裁判所に特定調停を申立てた |

| 民事再生 | 利用者が裁判所に民事再生(個人再生)を申立てた |

| 保証履行・保証契約弁済 | 利用者に代わり保証会社等が代位弁済を行った |

| 連帯保証人弁済 | 利用者に代わり連帯保証人が支払った |

| カード強制解約 | 金融業者側から契約を打ち切られた |

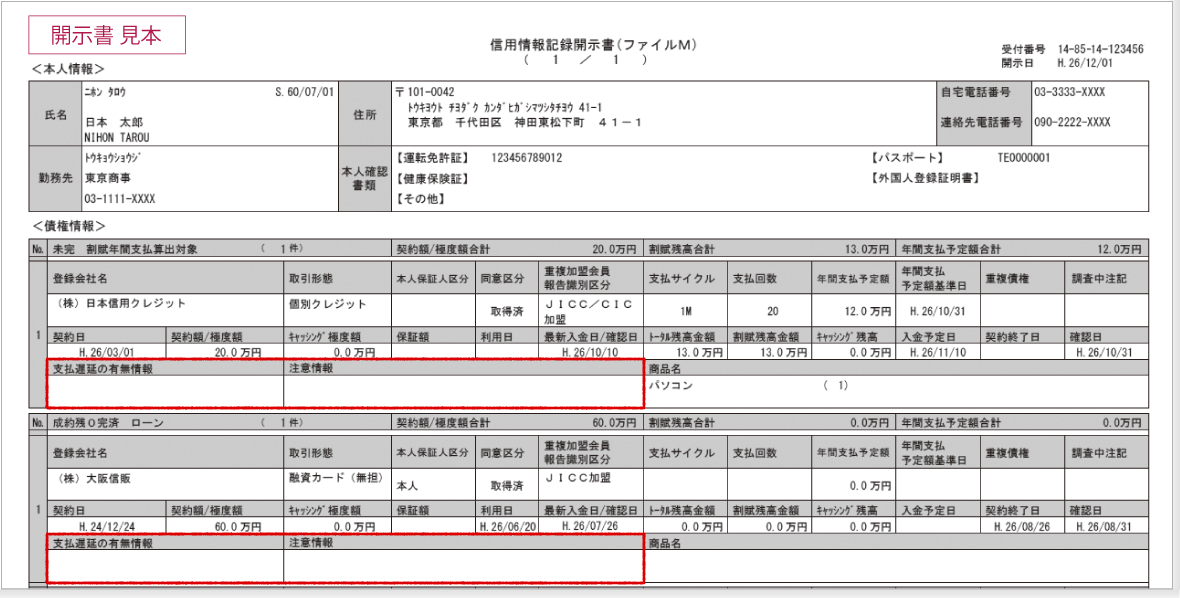

また、「信用情報記録開示書(ファイルM)」のほうもご覧ください。

※タップで大きくなります。

<債権情報>の下にある表の、「支払遅延の有無情報」「注意情報」には、主にクレジットカード利用に関する金融事故の情報が記載されています。

この2つの欄に何か書かれている場合、金融事故を起こしていることになります。

| 表示される用語 | 内容 |

|---|---|

| 元本・手数料遅延・元本遅延・手数料遅延 | 61日以上もしくは3ヶ月以上、支払いが遅れている |

| 遅延解消 | 過去に延滞があったものの、現在は解消されている |

| 保証履行、代位弁済 | 利用者に代わり保証会社等が代位弁済を行った |

| 強制解約 | 金融業者側から契約を打ち切られた |

| 返済条件変更、返済総額変更 | 返済条件や返済総額が変更された |

| 延滞後貸倒 | 返済される見込みがないので金融業者が貸倒れの処理をした |

| 債権回収 | 金融業者が支払督促や差し押さえなど法的手続きを取った |

| 破産申立 | 利用者が裁判所に破産を申立てた |

| 特定調停 | 利用者が裁判所に特定調停を申立てた |

| 民事再生 | 利用者が裁判所に民事再生(個人再生)を申立てた |

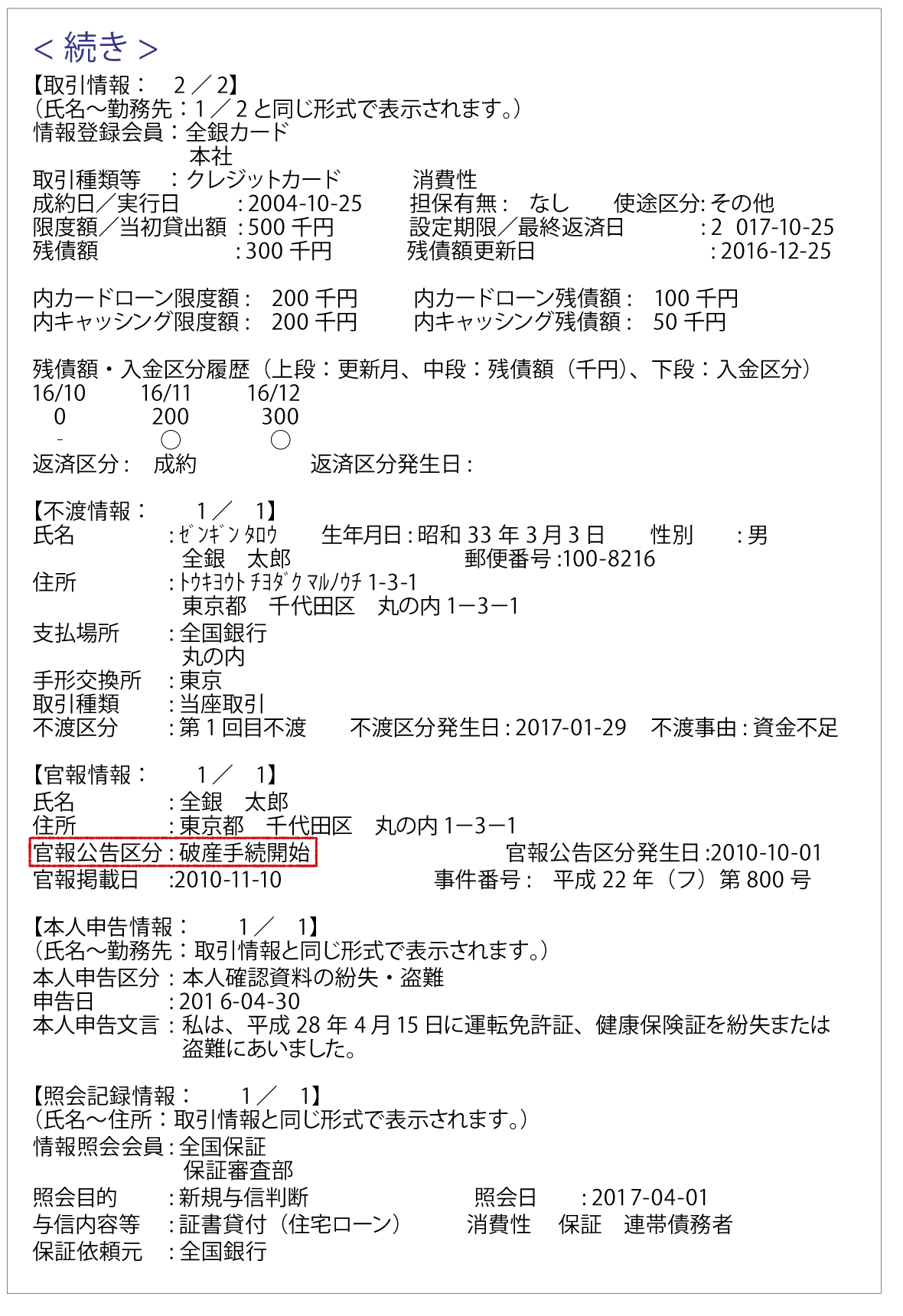

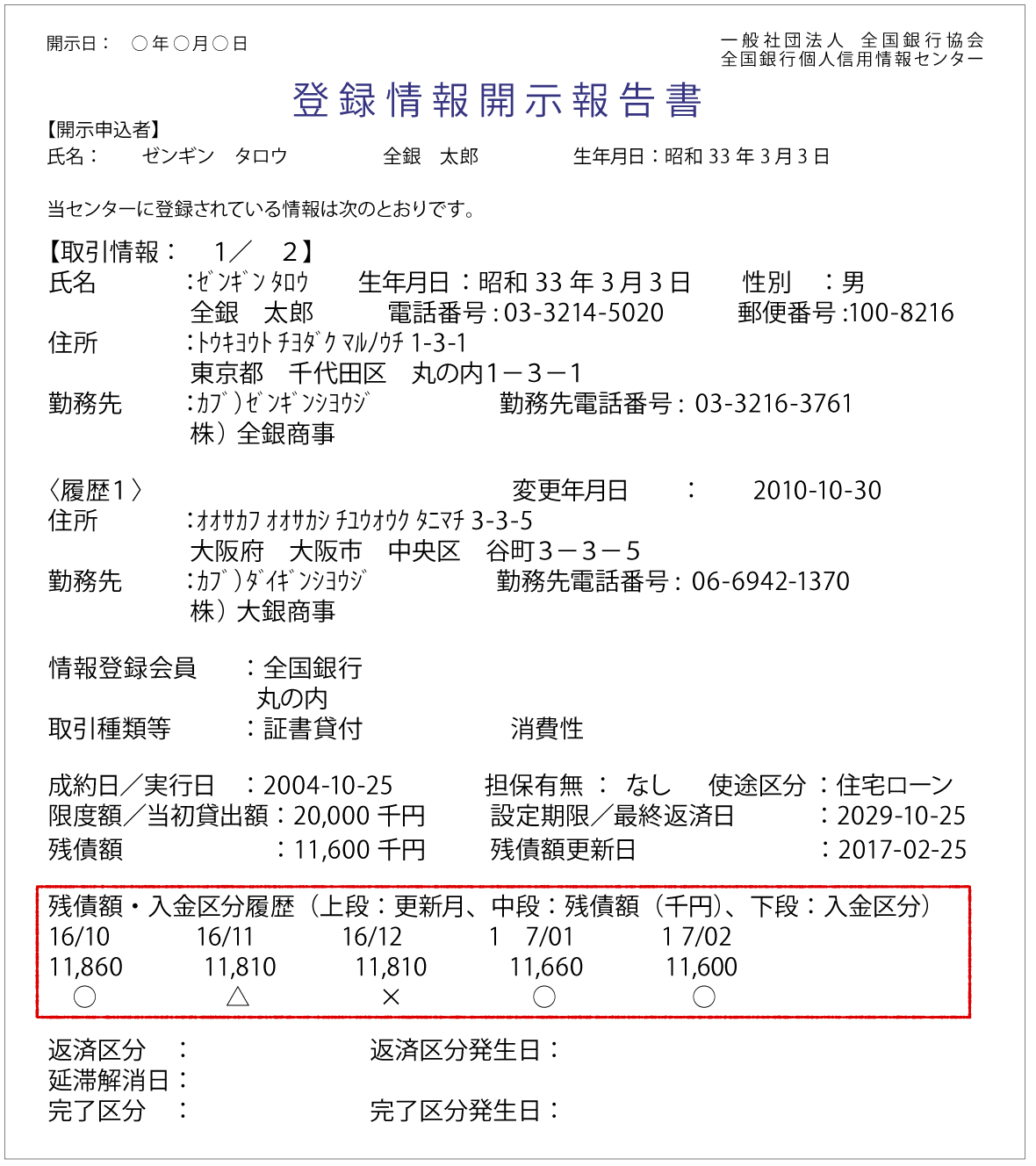

全銀協の場合

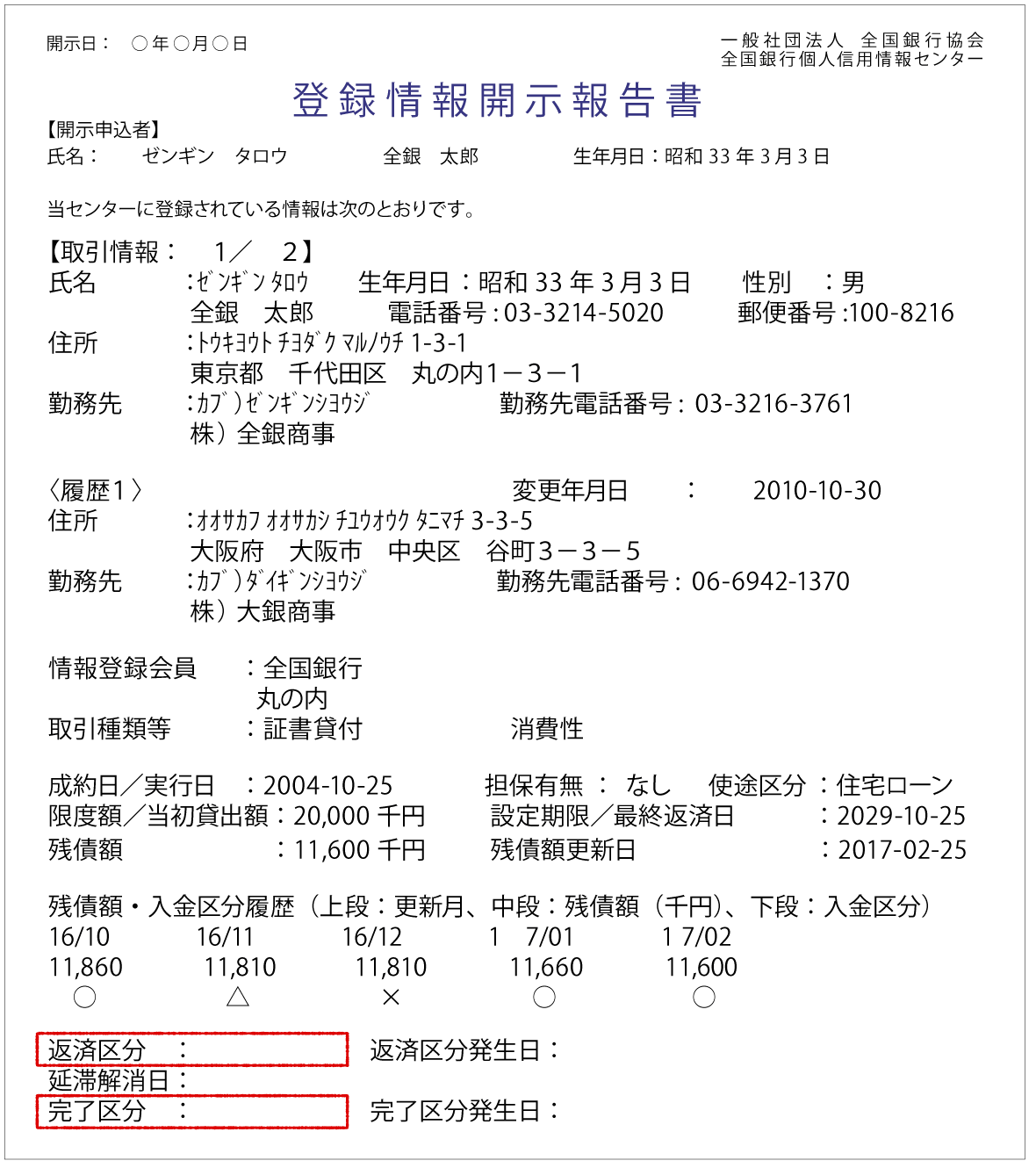

まずは、「登録情報開示報告書」の【取引情報】の「返済区分」をご覧ください(【取引情報】が複数ある場合は、いずれも確認してください)。

※タップで大きくなります。

このうち、「返済区分」に「延滞」と記載されていたら、延滞を起こしていることになります(ここでいう「延滞」とは、数日の延滞ではなく一定期間以上の延滞を指しますが、何日以上の延滞が記録されるかは公表されていません)。

ちなみに、すでに延滞を解消している場合は、「延滞解消日」の欄に日付が入ります。

次に、【取引情報】の「完了区分」をご覧ください(【取引情報】が複数ある場合は、いずれも確認してください)。

「完了区分」には、下記のような金融事故の情報が入ります。

| 表示される用語 | 内容 |

|---|---|

| 代位弁済・保障履行 | 利用者に代わり保証会社等が代位弁済を行った |

| 強制回収手続 | 金融業者側が支払督促や差し押さえなどの手続きを取った、もしくは強制解約となった |

また、【官報情報】という項目の、「官報公告区分」欄にも注目してください。

※タップで大きくなります。

こちらには下記のような金融事故の情報が掲載されます。

| 表示される用語 | 内容 |

|---|---|

| 破産手続開始 | 破産手続きが開始された |

| 民事再生手続開始決定 | 民事再生の手続きが開始された |

総量規制に抵触しているか

次に、総量規制に抵触しているかどうか確認する方法を説明します。

CICの場合

開示した信用情報のうち、「クレジット情報」をご覧ください(複数ある場合はいずれもチェックしてください)。

※タップで大きくなります。

借入先が貸金業者で、なおかつ借入残高がある場合は、《貸金業法の登録内容》の「36.残高(内キャッシング残高)」に金額が記載されているはずなので、その金額をメモしましょう。

「クレジット情報」は契約している金融業者ごとに分かれているので、各々のシートで「36.残高(内キャッシング残高)」の金額を確認し、合算してください。

その合計額が「他の貸金業者からの借入額」なので、自分の年収や次に申込むキャッシングの借入希望額と照らし合わせてみましょう。

JICCの場合

まずは、「信用情報記録開示書(ファイルD)」の<債権情報>のうち、「総量規制対象貸金債権」のところをご覧ください。

※タップで大きくなります。

そして、「総量規制対象貸金債権」に区分されている借入れの「残高」をすべて合算してください...(1)

また、「信用情報記録開示書(ファイルM)」の<債権情報>のうち、「割賦年間支払算出対象外」に区分されている「キャッシング残高」をすべて合算してください...(2)

上記の(1)と(2)を合算した金額が、「他の貸金業者からの借入額」なので、自分の年収や次に申込むキャッシングの借入希望額と照らし合わせてみましょう。

ただし、「ファイルM」と「ファイルD」で、同じ会社の同じキャッシングの情報が重複して登録されている場合もあるので注意してください。

他社への申込記録

他社への申込記録はどこに載っているのでしょうか?

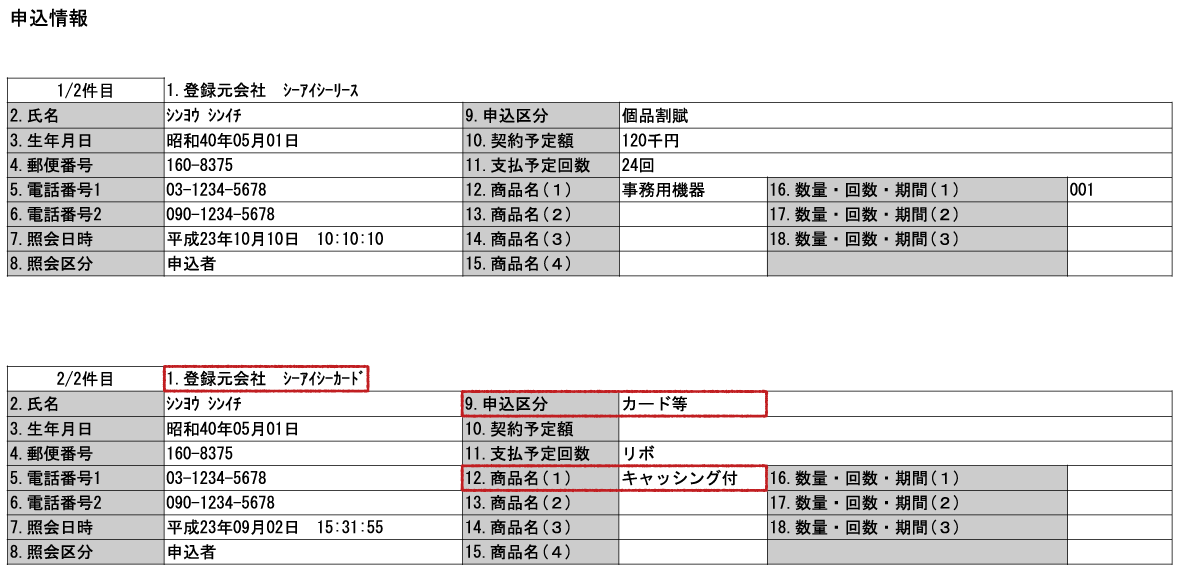

CICの場合

申込みに関する記録は「申込情報」という項目に個別に記載されています。

※タップで大きくなります。

「登録元会社」に申込先の金融業者名の記載があり、「9.申込区分」には種類が記載されています。

いわゆるキャッシング・カードローンへの申込記録なら、「9.申込区分」には「無保証融資」と表示されるはずです。

ただ、「9.申込区分」に「カード等」と記載されており、なおかつ「商品名」の項目で「キャッシング付」と表示されていたら、キャッシング機能付きのクレジットカードに申込みしたことになります。

また、「申込情報」に載っているのに「クレジット情報」に情報がない業者については、「審査に通らなかった」もしくは「申込みしたのに契約しなかった」ということがわかってしまいます。

JICCの場合

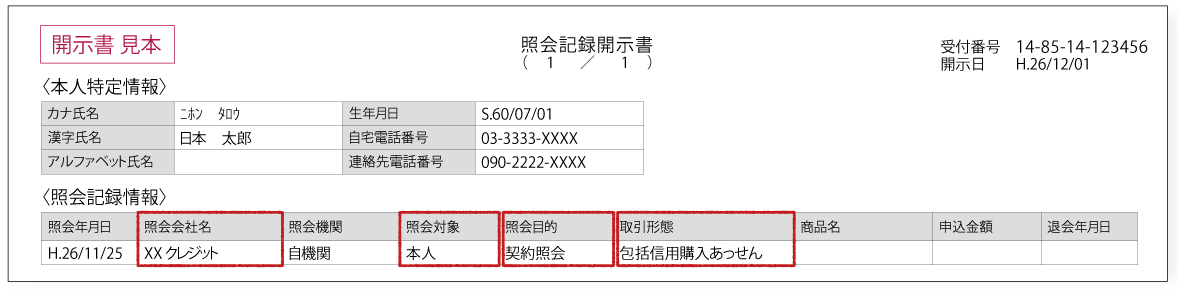

「照会記録開示書」の<照会記録情報>を確認します。

※タップで大きくなります。

このうち、「照会目的」に「契約照会」、「照会対象」に「本人」と記載されているものを確認しましょう。

申込先の業者名は「照会会社名」に、「クレジットカード(キャッシング)」や「融資」などの種類は「取引形態」に掲載されています。

また、審査に通ると、契約に関する情報が「ファイルD」か「ファイルM」にも登録されます。

そのため、「照会記録開示書」にあって、「ファイルD」「ファイルM」に情報がない業者については、「審査に落ちた」もしくは「申込みしたのに契約しなかった」ことがわかってしまうのです。

全銀協の場合

【照会記録情報】のうち、「照会目的」に「新規与信判断」と記載されているものを確認してください。

※タップで大きくなります。

申込先の社名は、「情報照会会員」の欄に載っています。

また、「カードローン」「キャッシング」などの種類については、「与信内容等」を確認してください。

審査に通って契約した案件は、【取引情報】にも登録されます。

つまり、【照会記録情報】に載っているのに【取引情報】に載っていないものがあったら、審査に落ちたのだとわかってしまうのです。

支払延滞の記録

支払延滞の記録は、どこに載っているのでしょうか?

CICの場合

「クレジット情報」の《入金状況》の欄に下記のような表記があった場合は、期日通りに支払いがされなかったことを示しています。

※タップで大きくなります。

| 表示される記号 | 意味 |

|---|---|

| A | 利用者都合の未入金 |

| B | システムエラーなど、利用者の過失ではない未入金 |

| C | 理由不明の未入金 |

| P | 一部未入金 |

《入金状況》は過去2年分確認できるので、2年以内で「いつ延滞したのか」がわかってしまうのです。

なお、契約通り支払いが行われた場合は、「$」と表示されます。

JICCの場合

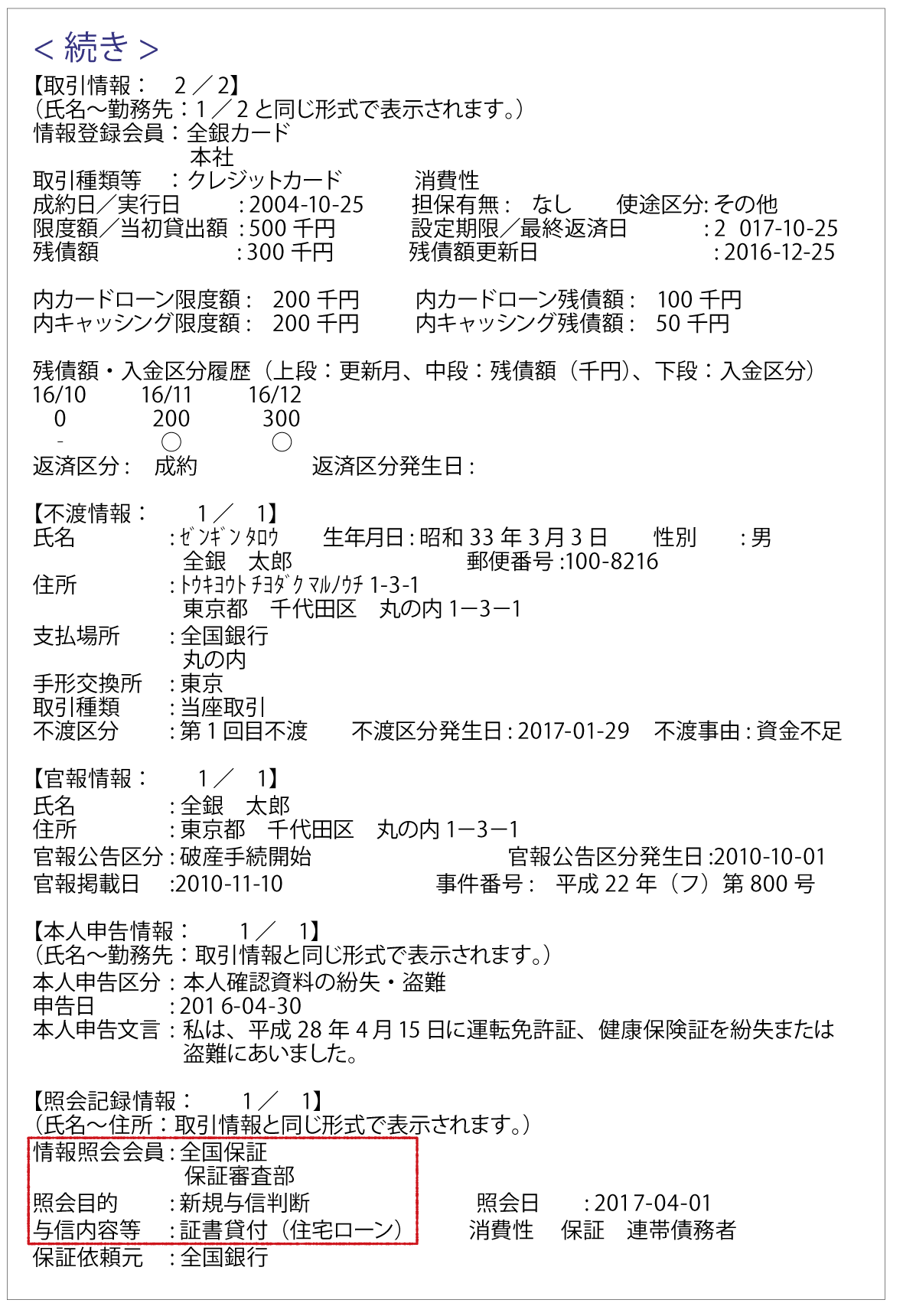

JICCでは、今現在も延滞中の情報しかわかりません(延滞解消済みの場合は詳細がわからない)。

まず、「信用情報記録開示書(ファイルD)」の<債権情報>で、「入金日」と「入金予定日」を確認しましょう。

※タップで大きくなります。

「入金日」には直近で入金のあった日付、「入金予定日」には次回の入金予定日が記されています。

たとえば、直近で入金したのが6月26日、次の入金予定日が7月26日のときは、

入金日:6月26日

入金予定日:7月26日

と記載されるのです。

この場合、7月26日を過ぎても入金されない場合は、

入金日:6月26日

入金予定日:7月26日

と表示されたまま変わりません。

このように、入金予定日を過ぎているのに入金日が更新されていない場合、「支払いが遅れている」と判断できます。

ちなみに、支払いの遅れと判断されるのは、入金額が利息に満たない場合です。

例)

発生している利息は2,000円なのに、入金額は2,000円未満だった

次に、「信用情報記録開示書(ファイルM)」では、<債権情報>の「最新入金日/確認日」と「入金予定日」を確認すれば、支払いの遅れがあるかどうかわかります。

※タップで大きくなります。

確認の仕方は、さきほどの「信用情報記録開示書(ファイルD)」と同様です。

全銀協の場合

【取引情報】の「入金区分履歴」に下記のような印が付いていたら、期日通りに支払われなかったことがわかります(【取引情報】が複数ある場合はいずれも確認してください)。

※タップで大きくなります。

| 表示される記号 | 意味 | |

|---|---|---|

| X | 未入金 | |

| △ | 一部未入金 | |

| P | システムエラーなど、利用者の過失ではない未入金 | |

問題なく支払いが行われた場合は、「O」と表示されます。

また、「入金区分履歴」は過去2年間記録が残ります。

審査に通りやすくする方法

キャッシングやカードローンの借入審査に通らない場合、何か対策はあるのでしょうか?

ここからは、審査に通りやすくするための対策を紹介していきます。

総量規制に抵触している場合

新たに貸金業者に申込む場合は、今回の借入希望額と、すでに貸金業者から借入れている残高の合計が、年収の3分の1を超えないようにしなければなりません。

金額がオーバーしている場合は、すでに借入れている分をできるだけ返済しましょう。

例)

貸金業者から100万円借りている年収300万円の方が別の貸金業者に申込みをした場合、審査に落ちる

すでに借りている100万円のうち、10万円返済すれば、貸金業者から最大10万円は借りられる

支払いを延滞している場合

現在進行形でローンやクレジットカード等の延滞しているなら、早急に延滞分を支払いましょう。

延滞を解消すれば、審査に通ることもあります。

ただし、長期延滞(2~3ヶ月以上の延滞)を起こした場合は、延滞解消後も審査通過が難しいでしょう。

返済負担比率が35~40%以上の場合

返済負担比率が35~40%以上と高い場合は、なるべく30%以下になるように月々の支払額を減らしましょう。

ただし、毎月の返済額を減らした場合は、返済期間が延びてトータルの利息が高くなってしまうので注意してくださいね。

他社借入件数が多い場合

他社借入件数が多い場合は、借入残高の少ないものを完済するか、複数の借入れをまとめて借入件数を減らしましょう。

たとえば、下記のA社・B社・C社から借入れがある場合、A社から10万円追加で借入れ、そのお金でC社を完済すれば、他社借入件数は2件に減ります。

| 借入先 | 借入残高 | 借入可能額 | 金利 |

|---|---|---|---|

| A社 | 20万円 | 10万円 | 18% |

| B社 | 15万円 | 0 | 18% |

| C社 | 10万円 | 0 | 18% |

ただし、この場合も返済期間が延びてトータルの利息が高くなってしまうことがあるので、注意しましょう。

すでに他社にも申込みをしてしまった場合

すでに複数のキャッシング・カードローンに申込みをしてしまった場合は、信用情報から申込記録が消えるのを待ちましょう。

申込みに関する記録は、半年経てば消えます。

まとめ

最後に今回のポイントをまとめます。

キャッシング・カードローンの審査の特徴は?(審査に通らないのはどんな人?)

- 信用情報に金融事故(長期延滞、債務整理、代位弁済、強制解約など)の情報が登録されている

- 他の貸金業者からの借入額が年収の3分の1以上ある(申込先が貸金業者の場合)

- 返済負担比率が35~40%以上(申込先が銀行の場合)

- 他の貸金業者からの借入れが複数ある(申込先が貸金業者の場合。具体的な期間、件数は金融業者によって異なる)

- 他の金融業者からの借入れが複数ある(申込先が貸金業者の場合。具体的な期間、件数は金融業者によって異なる)

- 半年以内に他社にも申込みをしている(具体的な期間、件数は金融業者によって異なる)

- 2年以内にローン・キャッシング・クレジットカードなどの支払いを延滞したことがある(件数など、細かい条件は金融業者によって異なる)

- 安定した収入(月1回の定期収入)がない

- 年金生活者もしくは専業主婦である(申込先が貸金業者の場合)

- 反社会的な組織、犯罪者に関わっている

- 水商売など不安定な職業に就いている

- 勤続期間が短い(期間の条件は金融業者によって異なる)

- 在籍確認が取れない

- 申込時にウソの申告をした

自分の信用情報は開示請求可能!信用情報からわかることは?

- 金融事故情報の有無や種類

- 総量規制に抵触していないか(現在の貸金業者からの借入総額)

- 半年以内の申込記録

- 2年以内の支払記録(延滞記録)

借入れの審査を有利に進めるためにできること

- 総量規制にひっかからないよう、貸金業者からの借入れを返済してから申込む(申込先が貸金業者の場合)

- 返済負担比率を30%以下に下げてから申込む(申込先が銀行の場合)

- 他社借入件数が多い場合は、借入額の少ないものを完済したり、複数の借入れをまとめて借入件数を減らしてから申込む

- すでに延滞している借入れがある場合は延滞を解消してから申込む

- 過去6ヶ月以内に複数の申込みをしている場合は、6ヶ月以上経ってから申込む

いかがでしたか。

今回の記事で、あなたが融資を受けられない理由や、お金を借りられない理由がわかったでしょうか。

少しでも参考になれば幸いです。

最後になりましたが、下記の記事でもキャッシングの審査基準について検証しています。あわせて読んでみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

- 返済遅れ・滞納前に知っておきたい元消費者金融社員の取立ての話(2018/07/20)

- はじめてお金を借りる時に読むべき元消費者金融社員の審査の話(2018/07/20)

- ローン審査に通らない人は何がいけないのか?原因は信用情報にある?(2018/09/04)

- 【徹底調査】未成年、主婦、年金受給者は借入れ審査に通るのか?(2019/11/07)

- キャッシングの審査で重要な「属性」とは?年収・勤務先が特に大切(2018/07/20)

- 年金受給者がお金を借りるには?年金担保融資、銀行ローン、悪質手口の解説(2019/06/18)

- 専業主婦も借りられるカードローン一覧。知らなきゃ損する配偶者貸付(2023/02/24)

- キャッシング業者の元審査担当に聞いた!こんな人は審査に落ちる!(2018/07/20)

- キャッシングの審査テクニック!通らない理由と対策(2018/07/20)

- キャッシングの審査に通る人、通らない人の特徴(2018/07/20)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

アコムのネット審査に落ちました。

携帯の未払いは信用情報機関に載っているからダメなんでしょうか?

信用情報機関には、現在支払い中としか載っていませんでした。家は持ち家でローンはありません。年収は450万円です。16歳の子供がいますが、高校には行ってません。なぜかローンに通りません。通らない原因が分かりません。