更新日:2023/08/20

アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた

(0)

この記事を評価する

評価を設定してください ×

「○○の審査に通ったけど、△△の審査は通らなかった」

こんなクチコミをよくネットで見かけますよね。

キャッシングなんて どこも同じ審査基準と思われがちですが、実は会社ごとに審査基準が違います。

アコムで借り入れしたいならアコムの、プロミスで借り入れしたいならプロミスの審査基準を知る必要があるのです。

ちょっとした審査基準の違いを知っているだけで、審査に通るとしたら、知っておいたほうが絶対に得ですよね。

そこで今回は、キャッシング アコムの審査基準に特化して調査することにしました。

実際にアコムの審査に通った人、審査に落ちた人のデータから、「どんな人が審査に落ちてしまうのか」を検証しています。

ぜひアコムに申込む前に読んでおいてくださいね。

この記事の編集者情報

-

ささき 英雄私が編集者です!

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

アコムの審査に落ちるのはどんな人?審査落ちの条件を紹介

アコムのホームページには、

「20歳以上の安定した収入と返済能力を有し、当社基準を満たすお客さまはお申込み可能」

と記載されています。

しかし、これはあくまでも申込資格なので、実際にはこの基準を満たしていても審査で落ちることがあります。

では、どのような条件を満たすと審査に落ちてしまうのでしょうか。

ここでは、審査落ちの条件を具体的に紹介していきます。

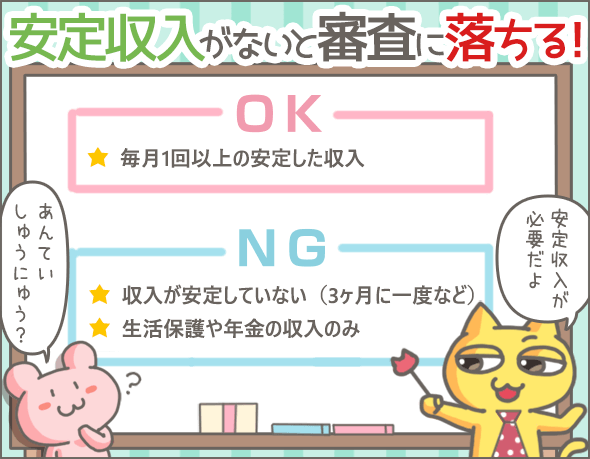

安定した収入がなければ審査落ち

申込資格にもあるとおり、安定した収入がないと審査に落ちてしまいます。

安定収入ってどんな収入?

安定収入とは、具体的にどのような収入のことをいうのでしょうか。

アコムが重視しているのは、毎月収入があるかどうかです。

3ヶ月に一度、あるいは半年に一度など、収入が入るまで時間が空く場合は、安定収入と認められず審査に落ちる可能性があります(※1)。

毎月収入があれば収入形態(固定給・歩合給・時給制)は問いません。

たとえ歩合給でも、月1回収入があれば問題ないのです。

※1

収入額が大きいと審査に通る場合もあります。たとえば、3ヶ月に一度、必ず高額の収入が入るのであれば、安定収入と認められて審査に通るでしょう。ただ、あくまでケース・バイ・ケースなので一概には言えません。

収入ならどんな収入でもOK?

労働による収入なら問題ありません。

たとえば、下記のような収入ならOKです。

- 給与収入

- 事業収入

- 不動産収入

- 投資による収入

また、年金や生活保護費など、国や地方公共団体から受給している給付金は収入とみなされません。

生活保護を受けている場合は、わかった時点で審査落ちとなるでしょう。

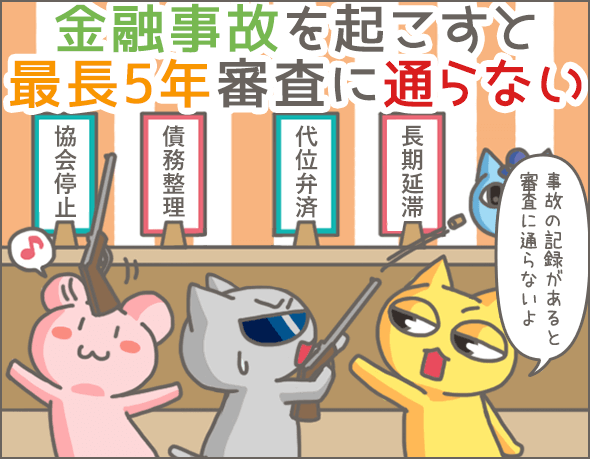

金融事故を起こしていたら審査落ち

アコムに限らず、キャッシングやローンの審査では必ず信用情報をチェックされます。

信用情報とは、個人のローン・クレジットカードの利用記録のこと。信用情報機関で管理されています。

アコムに申込みをすると、アコムは自社が加盟している信用情報機関(※2)を通じて、申込者の信用情報をチェックするのです。

そして、これまでの利用記録に不安要素がないか確認します。

たとえば、過去に金融事故を起こし、その記録が信用情報に残っている場合は、審査に落ちてしまうでしょう。

ここで、代表的な金融事故の種類をあげてみました。

| 種類 | 主な内容 | 信用情報機関への登録期間 (最長期間) |

|---|---|---|

| 長期延滞 | 債務(※3)を2~3ヶ月以上延滞すること | 5年間 (延滞解消から) |

| 代位弁済 | 債務(※3)を一定期間以上延滞した後、債務者(※3)の代わりに保証会社等が支払いを行うこと | 5年間 |

| 債務整理 | 法的に債務(※3)を減額する手続きのこと。破産・任意整理・特定調停・民事再生(個人再生)などがこれにあたります。 | 5年間 |

| 協会停止 | 日本貸金業協会の貸付自粛制度を利用すること(※4) | 5年間 |

上記のような金融事故が起こると、信用情報に最長5年間記録されます。

その間は、アコムの審査に通らないと思ったほうがいいでしょう。

ただ、長期延滞の場合、即審査落ちとならないケースもあります。

それは、すでに延滞が解消されている場合です(延滞を解消した場合も、信用情報に記録が残ります)。

アコムの場合、延滞解消の記録があれば即審査落ちとせず、審査を続行するケースがあるのです。

ちなみに、信用情報・信用情報機関・金融事故等については下記でくわしく説明していますので、あわせて読んでみてくださいね。

※2

現在、日本には、シー・アイ・シー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)という3つの信用情報機関があります。ちなみに、アコムはCICとJICCに加盟中です。

※3

債務は、ローン・キャッシング・分割払いなどの支払いを指します。また、債務者は契約者(支払義務を負う人)のことです。

※4

日本貸金業協会に貸付自粛制度を申請すると、CICとJICCの信用情報にその旨記録が残り、基本的にローンやキャッシングの審査に通らなくなります。

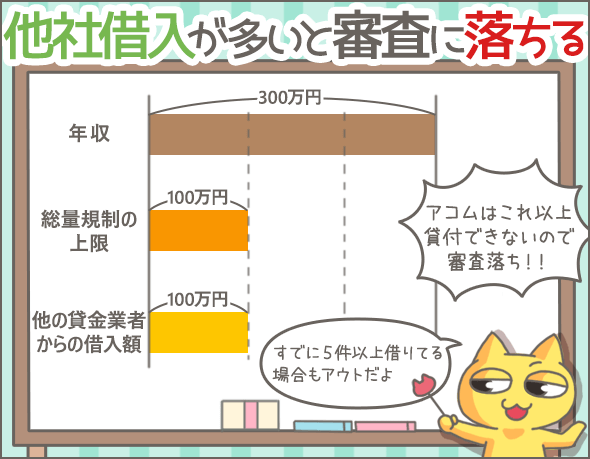

他社で借り過ぎていると審査落ち

信用情報には、ローンやキャッシング等の借入状況も記録されているので、審査のときは当然チェックされます。

他社で多くの借入れがある場合は審査に落ちてしまうでしょう。

具体的には、下記の条件のうちいずれかを満たすとアウトです。

- 貸金業者からの借入れ(※5)が5件以上ある

- 貸金業者からの借入れ(※5)が年収の3分の1以上

なお、後者はアコム独自の基準ではありません。

貸金業法で、「貸金業者は個人の年収の3分の1超を貸付けてはいけない」と定められているのです。

たとえば、年収300万円の場合、貸金業者から借りられるのは最大でも100万円。

この場合、すでにアコム以外の貸金業者から100万円借りている場合は審査に通りません。

この規制を総量規制といいます。

※5

貸金業者とは、消費者金融とクレジットカード会社のことです。つまり、「貸金業者からの借入れ」は、消費者金融やクレジットカード会社でのカードローン・キャッシングを指します。ただし、契約しているだけで実際に利用していない(借入れていない)ものは含まれません。また、クレジットカードのキャッシングは含まれますが、ショッピングは含まれません。

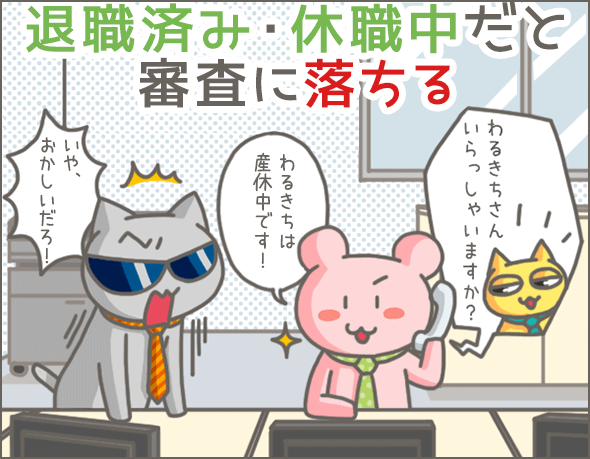

在籍確認で審査に落ちてしまうことも

在籍確認は、申込時に入力された勤務先が正しいかを調べるために行われます(審査の過程で必ず行われる)。

具体的には、アコムの担当者が勤務先に電話をかけ、「◯◯さん(申込者)いますか?」と確認するのです。

在籍確認の結果、下記の問題が発覚すると審査落ちとなります。

- 勤務先が実在しない

- 実際は勤めていない・退職済み

- 産休中や育休中など、休職状態である

ちなみに、在籍確認は電話以外の方法をお願いすることも可能です。

詳しくは、下記の記事で解説しています。

アコムの在籍確認の実例集と電話以外で在籍確認を済ます方法の紹介

アコムで問題を起こした場合は審査に落ちる

以前アコムを利用したときに問題を起こした場合は審査に落ちる可能性が高いです。

例)

- アコムでの借金を踏み倒したことがある

- アコムでの借金を、家族など第三者に返済してもらったことがある(自力では返済できなかった)

このようなことがアコムの社内記録に残っていたら、まず審査に通らないでしょう。

仮に、信用情報から記録が消えても、アコム社内の記録はずっと残り続けるので注意してください。

少額融資になってしまう人の条件とは?

審査に通ったからといって、必ずしも希望の金額を借りられるわけではありません。

利用者の利用限度額(※7)は審査で決まります。

その結果、非常に少額の利用限度額が設定されることがあるのです。

※7

カードローンやキャッシングを利用する場合、利用限度額の範囲内で借入れを行います。たとえば、利用限度額50万円の場合、最大50万円まで借入れ可能ということです。

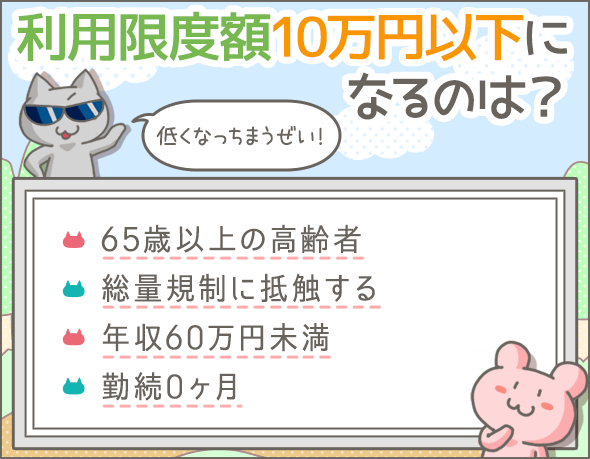

利用限度額は最低10万円

そもそも、アコムでの利用限度額は最低いくらなのでしょう?

アコムの場合、10万円単位で利用限度額が設定されるので、通常は最低10万円です。

利用限度額が10万円になるのはどんな人?

どんな条件を満たすと、利用限度額が10万円になってしまうのでしょうか?

65歳以上の高齢者

65歳以上の高齢者は利用限度額が10万円になる可能性が高いです。

65歳以上になると、収入がガクンと落ちる確率が高いですからね。

ただし、他社借入れがなく、年収が90万円以上ある場合は、30万円程度にアップする可能性もあります。

年収60万円未満

年収60万円未満の場合、利用限度額が10万円になる可能性が高いです。

勤続0ヶ月(当月入社)

仕事を始めてからひと月未満の場合、利用限度額が10万円になる可能性が高いです。

余裕があるなら、ひと月以上勤めてから申込むようにしましょう。

利用限度額はいくらになる?

ここまで、審査落ちの条件や、利用限度額が低く設定される条件をまとめてきました。

では、特に問題なく審査に通った場合、利用限度額はいくらに設定されるのでしょうか?

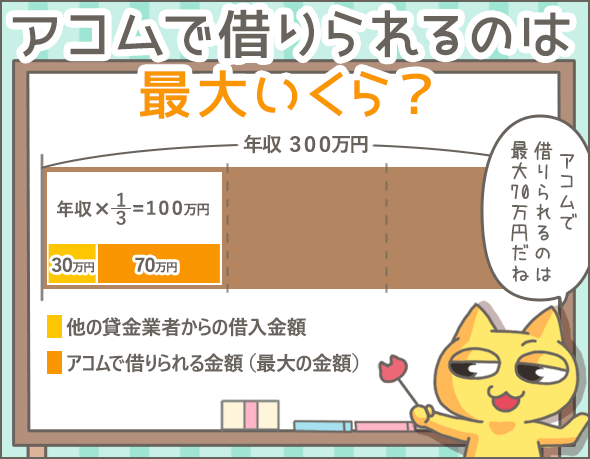

最大でも総量規制の範囲内

利用限度額は総量規制の範囲で設定されます。

たとえば、年収300万円で他の貸金業者から30万円借入れているAさんがアコムに申込むとしましょう。

この場合、貸金業者は、最大でも100万円(300万円の3分の1)しか貸付けできません。

Aさんはすでに他の貸金業者から30万円借入れているので、

(300万円÷3)-30万円=70万円

アコムでの利用限度額は最大でも70万円となります。

実際の利用限度額の相場は?

「利用限度額は総量規制の範囲内」と説明しましたが、実際 総量規制ギリギリまで借りられることは少ないです。

では、「審査に大きなマイナスポイントがなく、他社借入もない」と仮定した場合、利用限度額はいくらに設定されるのでしょうか。

アコム利用者へのアンケートをもとに、「利用限度額の目安」を下記の表にまとめてみました。

| 年収 | 利用限度額 |

|---|---|

| 50万円 | 5万~10万円程度 |

| 100万円 | 5万~30万円程度 |

| 150万円 | 10万~50万円程度 |

| 200万円 | 30万~60万円程度 |

| 250万円 | 30万~70万円程度 |

| 300万円 | 50万~90万円程度 |

| 350万円 | 50万~90万円程度 |

| 400万円 | 50万~120万円程度 |

| 450万円 | 50万~120万円程度 |

| 500万円 | 50万~150万円程度 |

なお、契約時の利用限度額が低めだったとしても、しばらく利用を続ければ増額のチャンスがあります。

アコムの増額手続き前に知っておきたい増額審査に落ちる理由と条件

正社員でないと審査に落ちる?ネットのうわさはウソが多い

アコムの審査基準に関しては、インターネット上でさまざまな情報が飛び交っています。

では、それらの情報は事実なのでしょうか?

ここでは、よくある情報や噂についてQ&A方式で説明していきます。

正社員でないと審査に落ちる?

パート・アルバイト、派遣社員、契約社員、自営業・個人事業主でも問題ありません。

しかし、自営業・個人事業主の場合、収入と事業の確認のため確定申告書(控え)の提出を求められることがあります。

低年収だと審査に落ちる?

アコムの場合、労働による安定収入があれば審査対象となります。

年収が低くても、それだけで審査に落ちることはありません。

たとえば、月収数万円程度でも審査通過の可能性はあるのです。

ただし、総量規制があるので、収入が少なければ利用限度額は低く設定されます。

勤続年数が短いと審査に落ちる?

アコムの場合、勤続0ヶ月でも審査に落ちることはありません。

極端な話、入社初日でも審査対象となります。

ただし、さきほども説明したとおり、勤続ひと月未満の場合は、利用限度額が10万円になる可能性が高いです。

外国人は審査に落ちる?

外国籍の方は、在留カード(旧外国人登録証)で永住権を証明できれば審査対象になりますが、証明できなければ即審査落ちとなります。

また、日本語での読み書き、日本語での会話ができない場合も審査に落ちるでしょう。

住宅ローンを組んでいると審査に落ちる?

銀行で住宅ローンや自動車ローンなどの高額ローンを組んでいても、それだけで審査に落ちることはありません。

ただし、借入額や返済額が大きく、「返済能力に不安がある」と判断された場合は、低めの利用限度額が設定されるようです。

クレジットカードのショッピング利用やショッピングローンについても同様です。

同じ日に複数のキャッシングへ申込むと審査に落ちる?

信用情報には、申込みに関する記録が残ります。

利用者が、いつ他社に申し込みしたか、アコムに知られているのです。

よって、同じ日に他社とアコムに申込みをした場合、アコムの審査に落ちる可能性があります。

ただし、実際に審査落ちとなることはまれです。

この場合、利用限度額を低く設定するものの、審査通過となるケースが多いようです(※8)。

※8

このケースでは、アコムが契約翌日に利用者の信用情報を再チェックします。そこで、総量規制に抵触する借入れが発覚したら、即刻解約手続きを行います。

申込内容にウソがあると審査に落ちる?

審査に通りたいと思うあまり、申込み時にウソをついてしまう人もいるでしょう。

例)

- 実際より高い年収を記入する

- 他社借入金額を実際より低く申告する

もし申込内容にウソがあると発覚しても、よほど悪質なウソでない限り、審査に落ちることはありません。

ただ、「審査で余計時間がかかる」などの悪影響が出る可能性はありますので、申込時にウソの情報を記入するのはやめておきましょう。

一度審査に落ちたらもう二度と審査に通らない?

過去にアコムへ申込み、審査に落ちた場合、そのことはアコムの社内情報に記録されています。

しかし、過去に審査落ちした記録が次回の審査に悪影響を与えることはありません。

審査は、申込みの度に改めて行われます。

ただ、前回審査に落ちた原因が解消されていない場合は、何度申込みをしても同じ結果になるでしょう。

審査への影響が少ない項目とは?

アコムに申込む際は、さまざまな個人情報を入力しますが、なかには審査にあまり影響しない項目もあります。

たとえば、下記のような項目です。

- 住居の種類(借家・持ち家・マンション・一軒家など)

- 住居の居住年数

- 保険の種類(社会保険・国民健康保険など)

- 家族構成

これらの項目は、審査通過の可否にはほとんど影響しません。

まとめ

最後に、「アコムの審査に落ちる主な条件」をおさらいしておきましょう。

- 安定した収入がない(月1回以上の収入がない)

- 収入が、年金や生活保護費のみ

- 過去に金融事故を起こしており、その情報が信用情報に残っている

- 他の貸金業者からの借入れが5件以上ある

- 他の貸金業者から、年収の3分の1以上の金額を借入れている

- 申込時に記入した勤務先が実在しない

- 申込時に記入した勤務先に勤めていない(すでに退職済みなど)

- 産休中や育休中など、休職状態である

- 過去にアコムでの借金を踏み倒したことがある

- 過去にアコムで借入れ、その返済を家族などに肩代わりしてもらったことがある

ただし、実際の審査は、個人情報や信用情報を総合的にみて判断されます。

上記の条件を満たしていなくとも審査に落ちる可能性はあるので注意してください。

最後になりましたが、アコムでの申込方法や必要書類についてもまとめていますので、こちらも参考にしてみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた

- これだけは抑えたい!アコムで延滞してしまったときの対処法

- アコムの増額手続き前に知っておきたい増額審査に落ちる理由と条件

- アコムで30万円借りると利息はいくら?出来るだけ利子を減らそう!

- アコムの返済時に知っておきたい、必ず得する5つのポイント

- アコムACマスターカードの注意点。利用でキャッシング記録が残る?

- これは怖い!アコムを長期延滞して差押え・裁判になるまでの流れ

- アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

- アコムは学生でも借りられる?収入証明、親バレ、学校バレの対策

- アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?

人気のログ(記事)ランキング

同じテーマの記事の一覧

- アコムの仮審査と本審査で結果が違うのはどうして?(2023/08/30)

- アコムの申込み方法をすべて試してわかった!即日融資でお金を借りるポイント(2020/05/09)

- アコムで即日融資!今日中にお金を借りるために必要なこと(2024/03/17)

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた(2023/08/20)

- アコムはアルバイトや派遣社員でも借りられるか?審査で有利な人の特徴(2018/12/20)

- アコムで必要な収入証明って実際どんなもの?【具体例】(2018/12/20)

- アコムは学生でも借りられる?収入証明、親バレ、学校バレの対策(2018/12/20)

- 審査を早く通したい人のための必要書類のまとめ(アコム編)(2018/12/20)

- アコムは主婦でも借りられる?専業主婦の借り入れは?(2018/12/20)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

アコムに通りませんでした。

過去に借りた事もありません。

引っ越しして7ヶ月しか経っていないのと、職場の勤務期間が半年と短いのが原因でしょうか?

もしくは、パソコンから申し込みをしたのですが、申し込み内容を復唱してくれと言われ、プリンターがなく、申し込み内容を思い出しながら返答したのがまずかったのでしょうか?

かかってきた電話にハキハキと返答できなかったのもまずかったなと思います。

今後、私はクレジットカードを作れないのでしょうか。