更新日:2018/07/20

これだけは抑えたい!アコムで延滞してしまったときの対処法

(0)

この記事を評価する

評価を設定してください ×

アコムのカードローンで返済日に間に合わず、延滞したらどうなるのでしょう。

「支払えるときに支払えばいいし、とりあえず放置でも大丈夫じゃないの?」

いえいえ、とんでもありません!

延滞すると、遅延損害金として何千円も余分にお金を取られることになります。

延滞が長期におよぶと、事態はさらに深刻です。

この先、何年もローンが組めなくなったり、借金のことを知られてしまう可能性もあります。

最悪の場合、裁判になって差し押さえを受けるかもしれません。

そこで今回は、アコムの返済を延滞してしまうとどうなるのか、そしてどのように対処すればいいかについて、延滞の段階別に詳しく解説していきます。

アコムのコールセンターに問い合わせた内容に加え、独自調査も行いました。

手遅れにならないうちに、しっかり対処しましょう。

この記事の編集者情報

-

田中 靖子私が編集者です!

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

アコムの返済日に間に合わないときの対処法

今月の返済期日に間に合わない場合、返済が遅れそうな場合は、アコムに電話等で連絡して『支払いの延期』か『支払額の減額』をお願いしましょう。

実際のところ、アコムはどのくらい譲歩してくれるのでしょうか?

次の給料日までは延期可能!

支払いを延期したいのなら、『お金が入る時期・理由』を伝えて交渉してみましょう。

ケースバイケースですが、次の給料日まで(最大30日程度)待ってもらえることが多いようです。

事前に連絡して支払日(以降、約束日とします)を決めておけば、その日までアコムから連絡が入ることはありません。

ただ、いずれにせよ延滞は延滞なので、もともとの返済日を過ぎたら年率20%の遅延損害金が発生します(※1)。

※1

アコムで返済期日を1日でも過ぎると、遅延損害金(延滞金)が発生します。

<遅延損害金は下記の式で計算されるのです。

遅延損害金=借入残高×20%÷365日×延滞日数

遅延損害金は日割りで発生するため、延滞が長引くほどかさんでいきます。

支払延期の手続き方法

支払延期の手続き方法は下記の3つです。

- アコムのコールセンターに連絡

- ホームページから設定

- アコムプッシュホンサービス24(音声自動応答)で設定

アコムのコールセンターに連絡

アコムのコールセンター(0120-629-215)に電話をかけ、オペレーターに支払いの延期をお願いしましょう。このとき、必ず約束日を設定してください。

ホームページから設定

アコムのホームページから会員ページにログインし、『お知らせ一覧』⇒『お支払期日について』を選び、約束日を設定します。

アコムプッシュホンサービス24(音声自動応答)で設定

アコムプッシュホンサービス24(0120-134-567)に電話をし、音声ガイダンスにしたがって操作し、約束日を設定してください。

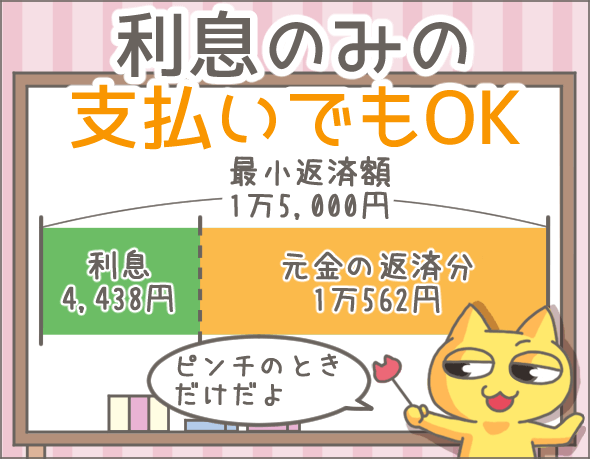

利息の支払いだけでもOK

アコムでは、毎月最少返済額(※2)以上の金額を支払う必要があります。

ただ、事情によりどうしても難しい場合は、減額してもらえる可能性があるのです。

この場合、下記の合算金額(1,000円単位で切り上げ)を支払うことになります。

- 前回返済日の翌日以降に発生した利息

- 支払時の手数料(ATMなど支払方法によって手数料が異なるため)

たとえば、金利18%、借入残高30万円の場合の最少返済額は9,000円です。

もし、『30日後の返済日に9,000円支払うのが難しい』なおかつ『アコムが利息のみの支払いを了承した』場合は、利息と手数料だけ支払うことになります。

30日間で発生する利息は、

30万円×18%÷365日×30日=4,438円

約4,438円です。

この場合、4,438円+支払時の手数料(1,000円単位で切り上げ)を支払うことになりますね。

※2

毎回の返済で支払わなければならない最低金額のこと。アコムの場合、利用限度額が30万円以下なら『借入残高×4.2%』、利用限度額が30万円超なら『借入残高×3%』となります。

なお、ここでいう借入残高とは『最後に借入れた直後の残高』を指すので、追加借入れしない限り最少返済額は変わりません。

減額の手続き方法

返済日より前にアコムのコールセンター(0120-629-215)に連絡し、「支払額を減額してほしい」と伝え、相談してみましょう。

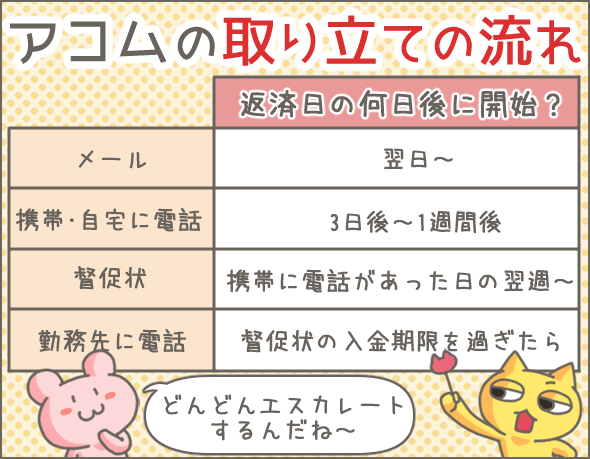

返済が遅れたらどうなる?取り立ての流れ

連絡せずに返済日を過ぎてしまったら、アコムから取り立てを受けることになります。

ここでは、取り立ての内容についてまとめてみました。

STEP1.メールが届く

返済日を過ぎると、まずメールで督促があります。

最短で翌日にはメールが届く

返済日の翌日以降に届きます。

メールを受取ってすぐに返済すれば以降の督促はありません。

すぐに返済できない場合は、下記いずれかの方法で約束日を設定しましょう(※3)。

- アコムのコールセンター(0120-07-1000)に電話

- アコムプッシュホンサービス24(0120-134-567)に電話して設定(音声自動応答)

- アコムのホームページの会員ページから設定

※3

アコムで延滞した場合、むじんくん(無人くん)では約束日設定の手続きができません。

メールの内容は?

「期日を過ぎたけれど返済されていないので、早めに返済してほしい」といった内容のメールです。

STEP2.携帯に電話がかかってくる

メールの次は、携帯に電話がかかってきます(※4)。

このときアコムの担当者は、アコムの名前を名乗らず担当者の個人名を名乗ります。

電話の相手が利用者本人であるとわかったら、そこではじめてアコムの名前を出すのです。

また、万が一、本人以外が電話に出た場合、担当者は決して用件を話しません。

用件を尋ねられても、「本人に直接伝えたい」などと言ってうまくかわします。

さらに、取り立ての際はアコムの番号ではなく、ACサービスセンターの番号が使用されます。

ACサービスセンターは、アコムが取り立て・案内を行うときに使用する屋号です。

このように、アコムが利用者に電話をかける際は『アコムからの電話である』と周囲にわからないよう、細部まで気を遣っているようです。

また、取り立てだからといって、厳しい口調で責められたり、怒鳴られたりすることはないので安心してください。

※4

正しくは、携帯電話ではなく『申込み時に指定した希望連絡先』にかかってきます。ただ、ほとんどの方が携帯電話の番号を希望連絡先として指定しているので、今回は『希望連絡先=携帯電話』として話を進めましょう。

最短で3日後には電話がかかってくる

最初の電話は、返済日の3日後~1週間を目安にかかってきます。

その後は、利用者が電話に出るまで何度もかかってくることになりますが、回数は最大でも1日3回まで。

それも連続でかかってくるわけではなく、朝1回、昼1回、夜1回など、時間帯をずらしてかかってきます(利用者の都合のいい時間を探るため)。

電話の内容は?

アコムの担当者から「今月のご返済がまだのようですが、どうされましたか?」と切りだされます。

「思わぬ出費が続いてしまい、すぐには払えない」など、こちらの状況を説明したら、「では、いつまでにお支払いいただけますか?」とたずねられるので、約束日と支払方法を申し出ましょう。

すると担当者が、以下の合算金額(1,000円単位で切り上げ)を教えてくれます。

- 最少返済額

- 遅延損害金

- 支払時の手数料

担当者から支払金額について教えてもらったら、通話は終了です。

電話に出れば取り立ては止まる

アコムからの電話に出て、ちゃんと対応すれば、取り立ては止みます。

正確にいうと、支払いを約束すれば、約束日を過ぎるまで再度電話がかかってくることはありません。

もちろん、約束日を過ぎても支払いがなかった場合は、再度 アコムから電話がかかってくることになります。

したがって、約束日を守れそうにない場合は、自分からアコムに連絡して約束日を変更しておきましょう。

STEP3.自宅に電話がかかってくる

希望連絡先が携帯電話の場合でも、担当者の判断次第で自宅に電話がかかってきます。

『本人以外にはアコムと名乗らない・用件を話さない』などのきまりは携帯電話のときと同じです。

「○○さんから電話があったよ」と知らない名前でことづけがあったら、それはアコムからの電話かもしれません。

早急にかけ直しましょう。

最短で3日後には電話がかかってくる

担当者の判断次第ですが、返済日の3日後~1週間を目安にかかってくる可能性があります。

はじめに希望連絡先である携帯にかけ、それでもつながらない場合は自宅にかけるパターンが多いようです。

本人が電話に出ない限り、何度でもかかってきます(電話の回数や時間帯などのルールは、携帯電話のときと同じです)。

電話の内容は?

携帯電話のときと同じです。

STEP4.督促状が届く

携帯や自宅への連絡を無視し続けると、今度はアコムから封書(督促状)が届きます。

封筒には『ACサービスセンター』と記名されているので、外見だけでは『アコムから』だとわかりません。

取り立て電話開始の翌週には届く

最初に取り立て電話があった週の翌週以降が目安です。

なお、督促状が送られてくる頻度は決まっておらず、月一度の場合もあれば二度の場合もあります。

アコムに登録した連絡先が携帯電話のみの場合、督促状が多めに届く傾向があるので注意してください。

督促状の内容は?

「はやめにお支払いをお願いします」などと書かれた催促の内容と、入金期限が記されています。

督促状が届いたら、内容を確認し、すみやかに対応しましょう。

すぐに支払うのが難しい場合は、アコムのコールセンターに電話して相談してください。

ちなみに、督促状が届く頃になると、もうアコムのホームページ(会員ページ)から約束日の設定をすることはできません。

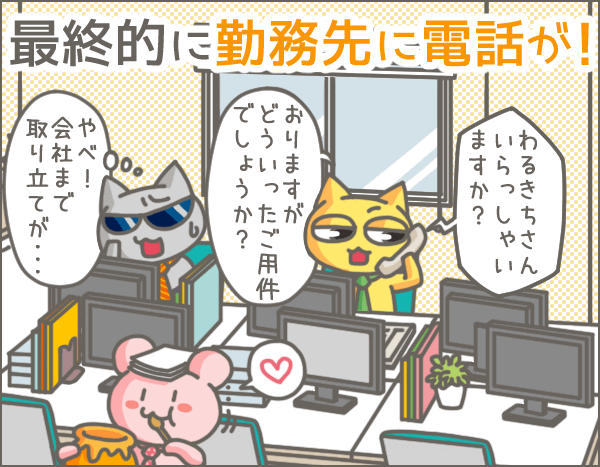

STEP5.勤務先に電話がかかってくる

携帯や自宅への電話、さらに督促状も無視をすると、勤務先に電話がかかってくる可能性があります(※5)。

もちろん、『本人以外にはアコムと名乗らない・用件を話さない』などのきまりは同じです。

※5

申込時に『勤務先への連絡を希望しない』と伝えていた場合も同様です。なお、以前にもアコムの支払いを滞納したことがある延滞者で、そのとき携帯電話への督促に対応しなかった場合は、最初から勤務先に電話がかかってることもあります。

携帯・自宅への電話や督促状を無視すると勤務先にかかってくる

督促状に記載された入金期限を過ぎても支払いがない、なおかつアコムへの連絡もない場合は勤務先にかかってくるでしょう(※6)。

なお、あらかじめ勤務先への連絡を希望していた場合は、自宅と同じタイミングで勤務先にもかかってくる可能性があります。

電話の回数や時間帯などのルールは、携帯電話のときと同じです。

※6

入金期限は、督促状の発送日から3営業日~1週間前後に設定されることが多いようです。

電話の内容は?

基本的には携帯電話のときと同じです。

自宅への訪問はない

アコムの取り立ては、電話か手紙でおこなわれます。

自宅に担当者が訪問し、直接取り立てるということはありません。

ACマスターカードでも督促の流れは同じ!

アコムにはACマスターカードというクレジットカードがあります。

このアコム ACマスターカードの支払いを延滞した場合、延滞者にはどのような督促があるのでしょうか?

基本的には、これまで説明した督促方法・流れと同じです。

ただし、ショッピング利用のみでキャッシングを利用していない場合は対応がゆっくりになります。

この場合、延滞して1週間経った頃からメールでの督促が始まるでしょう。

返済のための借入れは絶対にNG

返済のために新たな借入れをするのは絶対にやめておきましょう。

そもそもアコムで延滞中はアコムでの追加借入れはできません。

だからといって、他社で借りるのもやめておきましょう。

1社だけですでに返済できていないのに、増やしたら返済できるわけがありません。

返済のために借入れするようになると、負のスパイラルに陥ってしまいます。

では、そうならないためにはどうすればいいのでしょう?

返済が難しいならアコムに相談しよう

一時的ではなく、継続的に返済できないようならアコムのコールセンターに問い合わせ、相談しましょう。

場合によっては、利息が免除され、元金のみの返済で了承してもらえる可能性があります(未払いの利息と、この先発生する利息の支払いが免除される)。

自ら借金のスパイラルにはまってしまう前に、まずは相談してみましょう。

これだけは知っておきたい!お金の問題を相談できる8つの公共機関

この記事の続きはこちら

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた

- これだけは抑えたい!アコムで延滞してしまったときの対処法

- アコムの増額手続き前に知っておきたい増額審査に落ちる理由と条件

- アコムで30万円借りると利息はいくら?出来るだけ利子を減らそう!

- アコムの返済時に知っておきたい、必ず得する5つのポイント

- アコムACマスターカードの注意点。利用でキャッシング記録が残る?

- これは怖い!アコムを長期延滞して差押え・裁判になるまでの流れ

- アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

- アコムは学生でも借りられる?収入証明、親バレ、学校バレの対策

- アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!