更新日:2026/03/28

アコムで30万円借りると利息はいくら?出来るだけ利子を減らそう!

(0)

この記事を評価する

評価を設定してください ×

キャッシングの中吊り広告やテレビCMをみると、

「金利○○%!」

「業界トップクラスの低金利!」

よくこんなセールス文句が並んでいますよね?

しかし、金利○○%と書かれても、実際にいくら借りて、どのくらいの利息になるのかは、よくわからないという人が多いはず。

そこで今回はアコムから10万円・30万円・50万円・100万円を借りた場合、実際にいくらの利息が発生するのかを調査しました。

毎月の返済金額と返済期間によって、どのぐらいの差が生まれるのか徹底シミュレーションしています。

難しい言葉はなるべく使わず、みなさんが知りたいことをまとめましたので、これを読めば利息を少なくするにはどうすべきなのか?オトクな借金の返し方がわかると思います。

キャッシング業者から言われた通りの最低返済額で返済している人は、ぜひ読んでみてくださいね。

- 目次

- アコムでは「いつ」「いくら」返せばいいの?

- 利息総額はいくらになる?(借入額5万円~100万円の場合)

- 利息をおさえるにはとにかく多めに返すこと!

- カードローン4社を比較!アコムの利息は高い?安い?

アコムでは「いつ」「いくら」返せばいいの?

まずはアコムの返済について、基本的なルールを確認していきましょう。

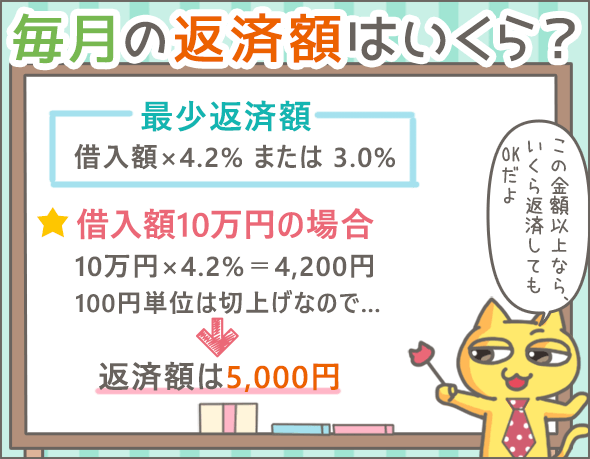

毎回の返済額はいくらになるの?

アコムの最少返済額は、下記の式で計算できます。

借入額×一定の割合=最少返済額(千円単位)

最少返済額とは、「最低でもこの金額以上は返済してくださいね」と決められている金額です。

また、この場合の「一定の割合」は、各々に設定された利用限度額によって下記のように設定されています。

| 利用限度額 | 一定の割合 |

|---|---|

| 30万円以下 | 4.2% |

| 30万円超~800万円 | 3.0% (※1) |

※1 利用限度額が100万円超の場合、審査結果によって一定の割合が2.5%または2.0%まで下げられることもあります。

それでは、利用限度額30万円の利用者が10万円を借入れた場合の返済額を計算してみましょう。

10万円×4.2%=4,200円

アコムの返済は千円単位(百円単位は切り上げ)となるので、この場合の返済額は5,000円です。

では、利用限度額50万円の利用者が50万円を借入れた場合はどうでしょうか。

この場合は、

50万円×3.0%=15,000円

返済額は1万5000円となります。

ちなみに、上記の返済額はいずれも最少返済額なので、この金額以上であればいくら返済してもOKです。

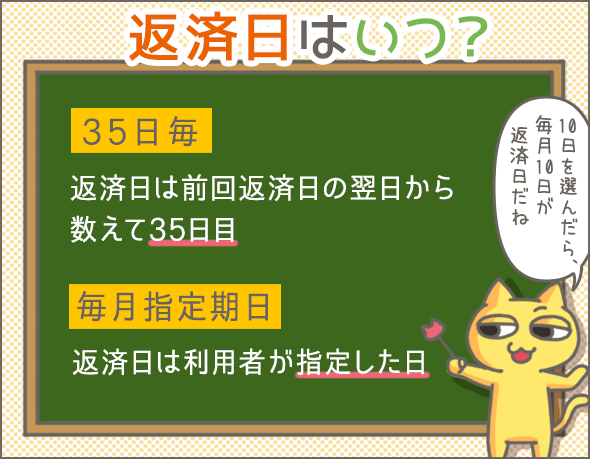

いつ返せばいいの?

返済期日は35日毎と毎月指定期日の2種類があり、どちらかを選びます。

35日毎

この場合、返済日と返済日の間隔が35日以内であればいつ返済してもOKです。

次回の返済日は、前回返済日の翌日から数えて35日目となります。

たとえば、前回の返済日が4月30日の場合、6月4日までに返済すればOKです。

毎月指定期日

利用者が都合のいい返済期日を指定し、毎月、その日に返済していきます(口座振替で返済する場合、返済期日は自動的に毎月6日に設定されます)。

例)

10日を返済期日に指定した場合、毎月10日までに返済することになる

ただし、返済期日より15日以上前に返済すると、前月分の追加入金扱いになってしまうので注意しましょう(この場合、今月分は改めて返済しなければならない)。

利息総額はいくらになる?(借入額5万円~100万円の場合)

アコムで5万円~100万円を借入れ、最少返済額を返済していくとすると、利息総額はいくらになるのでしょうか。

計算して表にまとめてみました。

| 借入額 | 毎回の返済額 | 金利 | 返済期日 | |||

|---|---|---|---|---|---|---|

| 35日ごと | 毎月指定期日 | |||||

| 返済回数 | 利息総額 | 返済回数 | 利息総額 | |||

| 5万円 | 3,000円 | 17.9% | 20 | 9,404 | 20 | 7,787 |

| 17% | 20 | 8,824 | 20 | 7,319 | ||

| 16% | 20 | 8,196 | 19 | 6,811 | ||

| 15% | 20 | 7,578 | 19 | 6,318 | ||

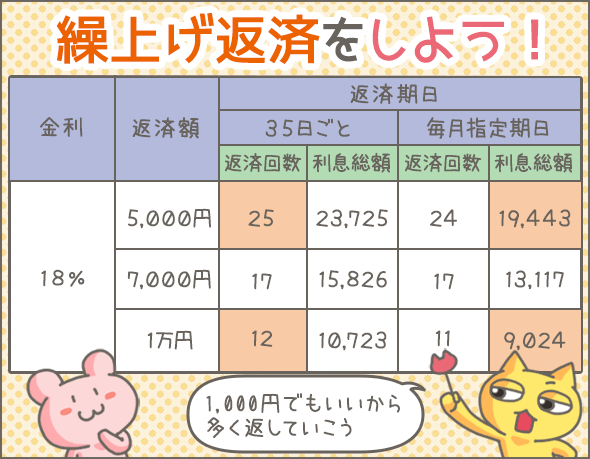

| 10万円 | 5,000円 | 17.9% | 25 | 23,551 | 24 | 19,307 |

| 17% | 25 | 22,016 | 24 | 18,106 | ||

| 16% | 25 | 20,359 | 24 | 16,803 | ||

| 15% | 24 | 18,771 | 24 | 15,533 | ||

| 30万円 | 1万3000円 | 17.9% | 30 | 85,278 | 29 | 69,216 |

| 17% | 30 | 79,407 | 29 | 64,697 | ||

| 16% | 29 | 73,171 | 28 | 59,875 | ||

| 15% | 29 | 67,193 | 28 | 55,204 | ||

| 50万円 | 1万5000円 | 17.9% | 51 | 248,300 | 47 | 192,400 |

| 17% | 49 | 227,215 | 46 | 177,699 | ||

| 16% | 48 | 205,618 | 45 | 162,342 | ||

| 15% | 46 | 185,760 | 44 | 147,908 | ||

| 100万円 | 3万円 | 15% | 46 | 371,520 | 44 | 295,816 |

この表からわかることは、主に3つです。

- 金利が低くなるにつれ、利息総額は安くなる

- 返済回数は、「35日毎」より「毎月指定期日」のほうが少ない

- 利息総額は、「35日毎」より「毎月指定期日」のほうが安い

毎月、返済期日ぴったりに返済すると仮定すると、当然、「35日毎」より「毎月指定期日」のほうが返済のピッチは速くなります。

そのため、返済回数も利息総額も少なくなるのです。

たとえば、30万円を金利17.9%で借入れた場合の利息総額は、「35日毎」の場合、8万5944円、「毎月指定期日」の場合は6万9729円です。

なんと、約1万6000円もの差が生まれます。

毎回、返済期日ぴったりに返済するなら、「毎月指定期日」のほうが利息を節約できるのです。

利息をおさえるにはとにかく多めに返すこと!

「毎月指定期日で返済する」以外にも、利息をおさえる方法があります。

たとえば、毎回少しでも多く返済することで、支払い利息はかなり抑えられます。

では、返済額を増やすと、どれだけ利息をおさえられるのか、こちらも表にまとめてみました。

借入額10万円の場合

| 金利 | 毎回の返済額 | 返済期日 | |||

|---|---|---|---|---|---|

| 35日ごと | 毎月指定期日 | ||||

| 返済回数 | 利息総額 | 返済回数 | 利息総額 | ||

| 17.9% | 5,000円 | 25 | 23,551 | 24 | 19,307 |

| 7,000円 | 17 | 15,716 | 17 | 13,090 | |

| 1万円 | 12 | 10,653 | 11 | 8,967 | |

| 1万5000円 | 8 | 7,121 | 8 | 6,029 | |

| 2万円 | 6 | 5,481 | 6 | 4,657 | |

| 17% | 5,000円 | 25 | 22,016 | 24 | 18,106 |

| 7,000円 | 17 | 14,779 | 17 | 12,325 | |

| 1万円 | 12 | 10,049 | 11 | 8,474 | |

| 1万5000円 | 8 | 6,736 | 8 | 5,705 | |

| 2万円 | 6 | 5,190 | 6 | 4,411 | |

| 16% | 5,000円 | 25 | 20,359 | 24 | 16,803 |

| 7,000円 | 17 | 13,754 | 16 | 11,495 | |

| 1万円 | 11 | 9,394 | 11 | 7,930 | |

| 1万5000円 | 8 | 6,308 | 8 | 5,347 | |

| 2万円 | 6 | 4,868 | 6 | 4,139 | |

| 15% | 5,000円 | 24 | 18,771 | 24 | 15,533 |

| 7,000円 | 17 | 12,749 | 16 | 10,683 | |

| 1万円 | 11 | 8,748 | 11 | 7,391 | |

| 1万5000円 | 8 | 5,885 | 7 | 4,992 | |

| 2万円 | 6 | 3,869 | 6 | 4,547 | |

毎回の返済額が大きいほど、利息総額が安くなっていますよね。

たとえば、金利17.9%で毎月指定期日に5,000円ずつ返済するときの利息総額は1万9307円です。

その返済額を1万円にすると、利息総額は8,967円。

5,000円ずつの返済に比べて、半分以下になります。

借入額30万円の場合

| 金利 | 毎回の返済額 | 返済期日 | |||

|---|---|---|---|---|---|

| 35日ごと | 毎月指定期日 | ||||

| 返済回数 | 利息総額 | 返済回数 | 利息総額 | ||

| 17.9% | 1万3000円 | 30 | 85,278 | 29 | 69,216 |

| 2万円 | 18 | 49,878 | 18 | 41,460 | |

| 3万円 | 12 | 31,962 | 11 | 26,906 | |

| 4万円 | 9 | 23,921 | 9 | 20,214 | |

| 5万円 | 7 | 19,406 | 7 | 16,462 | |

| 17% | 1万3000円 | 30 | 79,407 | 29 | 64,697 |

| 2万円 | 18 | 46,856 | 17 | 39,015 | |

| 3万円 | 12 | 30,147 | 11 | 25,421 | |

| 4万円 | 9 | 22,606 | 8 | 19,126 | |

| 5万円 | 7 | 18,364 | 7 | 15,584 | |

| 16% | 1万3000円 | 29 | 73,171 | 28 | 59,875 |

| 2万円 | 18 | 43,571 | 17 | 36,377 | |

| 3万円 | 11 | 28,182 | 11 | 23,789 | |

| 4万円 | 9 | 21,157 | 8 | 17,931 | |

| 5万円 | 7 | 17,213 | 7 | 14,615 | |

| 15% | 1万3000円 | 29 | 67,193 | 28 | 55,204 |

| 2万円 | 18 | 40,357 | 17 | 33,784 | |

| 3万円 | 11 | 26,244 | 11 | 22,174 | |

| 4万円 | 8 | 19,728 | 8 | 16,744 | |

| 5万円 | 7 | 16,071 | 7 | 13,653 | |

こちらは、返済額1万3000円と2万円で比較してみましょう。

金利17.9%で毎月指定期日に1万3000円ずつ返済する場合の利息総額は6万9216円です。

同じ条件で2万円ずつ返済すれば、利息総額は4万1460円になります。

なんと、約2万8000円もの利息を節約できるのです。

借入額50万円の場合

| 金利 | 毎回の返済額 | 返済期日 | |||

|---|---|---|---|---|---|

| 35日ごと | 毎月指定期日 | ||||

| 返済回数 | 利息総額 | 返済回数 | 利息総額 | ||

| 17.9% | 1万5000円 | 51 | 248,300 | 47 | 192,400 |

| 2万円 | 34 | 158,693 | 32 | 127,998 | |

| 3万円 | 20 | 94,042 | 20 | 77,867 | |

| 4万円 | 15 | 67,698 | 14 | 56,616 | |

| 5万円 | 12 | 53,267 | 11 | 44,849 | |

| 17% | 1万5000円 | 49 | 227,215 | 46 | 177,699 |

| 2万円 | 33 | 147,489 | 31 | 119,395 | |

| 3万円 | 20 | 88,238 | 20 | 73,189 | |

| 4万円 | 15 | 63,699 | 14 | 53,392 | |

| 5万円 | 12 | 50,244 | 11 | 42,368 | |

| 16% | 1万5000円 | 48 | 205,618 | 45 | 162,342 |

| 2万円 | 32 | 135,516 | 31 | 110,274 | |

| 3万円 | 20 | 81,932 | 19 | 68,115 | |

| 4万円 | 14 | 59,370 | 14 | 49,873 | |

| 5万円 | 11 | 46,969 | 11 | 39,648 | |

| 15% | 1万5000円 | 46 | 185,760 | 44 | 147,908 |

| 2万円 | 32 | 124,128 | 31 | 101,452 | |

| 3万円 | 20 | 75,780 | 19 | 63,182 | |

| 4万円 | 14 | 55,171 | 14 | 46,403 | |

| 5万円 | 11 | 43,740 | 11 | 36,957 | |

借入額が50万円になると、返済額の増減による利息の差は一段と広がります。

金利17.9%で、毎月指定期日に1万5000円ずつ返済する場合の利息総額は19万2400円です。

同じ条件で2万円ずつ返済すれば、利息総額は12万7998円となります。

利息総額の差は約6万5000円です。

借入額100万円の場合

| 金利 | 毎回の返済額 | 返済期日 | |||

|---|---|---|---|---|---|

| 35日ごと | 毎月指定期日 | ||||

| 返済回数 | 利息総額 | 返済回数 | 利息総額 | ||

| 15% | 3万円 | 46 | 371,520 | 44 | 295,816 |

| 4万円 | 32 | 248,256 | 31 | 202,904 | |

| 5万円 | 24 | 187,705 | 24 | 155,327 | |

| 7万円 | 17 | 127,492 | 16 | 106,827 | |

| 10万円 | 11 | 87,480 | 11 | 73,914 | |

参考までに、借入額100万円の表も載せておきます。

借入額が100万円以上になると、自動的に金利は15%以下に下がります(※2)。

そのため、表には金利15%の一覧のみ載せています。

※2

借入額100万円以上の場合、15%超の金利で貸し出すことは法律で禁じられています。

数千円でも多く返したほうがいい!

これまでの検証で、数千円でも多めに支払えば、利息を数万円節約することもできることがわかりました。

1,000円でも2,000円でもいいので、可能な限り、多めに支払いましょう。

なぜ返済額を増やすと利息を節約できるのか

では、なぜ返済額を増やすと、利息を節約できるのでしょうか(すでにご存知だったり、興味がない場合はここは読み飛ばしてください)。

毎回支払う利息は、下記の式で計算されます。

利息=元金(借入残高)×金利÷365日×借入日数(前回返済時からの日数)

では、金利17.9%で10万円を借り、35日後に初回の返済を行う場合の利息を計算してみましょう。

10万円×17.9%÷365日×35日=1,716円

このとき、1,716円より多く支払った分はすべて元金の返済にあてられます。

5,000円を返済した場合、

5,000円-1,716円=3,284円

3,284円が元金の返済にあてられ、

1万円を返済した場合は、

1万円-1,726円=8,284円

8,284円が元金の返済にあてられます。

つまり、多く返すほど元金も速く減っていきます。

そして、利息は元金に金利をかけて計算しますから、元金が少なければそれだけ利息も少なくなります。

毎回 多めに返済すればそれだけ元金の減りも速まり、結果的に利息も節約できるということです。

カードローン4社を比較!アコムの利息は高い?安い?

ここからは、アコムと他社の利息総額を比べ、「アコムの利息が高いのか安いのか」検証したいと思います。

比較対象3社の基本情報

比較対象として銀行のカードローンとJAのカードローン、計3社をピックアップしました。

まずは各社の基本情報を確認しましょう。

| 会社名・商品名 | 金利 | 返済方式 | 返済期日 |

|---|---|---|---|

| アコム カードローン | 2.4~17.9% | 元利定率リボルビング方式 (※4) |

|

| 三菱UFJ銀行カードローン バンクイック | 年1.4%~年14.6% | 残高スライド元利定額リボルビング方式 |

|

| 住信SBIネット銀行MR.カードローン(プレミアムコース) | 1.59~7.99% | 残高スライド元利定額リボルビング方式 (※5) |

|

| JAネットローン カードローン | 9.35~11.75% (※3) |

残高スライド元利定額リボルビング方式 |

|

※3 JAバンク千葉・JAとうかつ中央の2015年11月時点での金利

※4 ホームページでの表記は「定率リボルビング方式」

※5 ホームページでの表記は「残高スライドリボルビング返済」

各社の返済方式は?

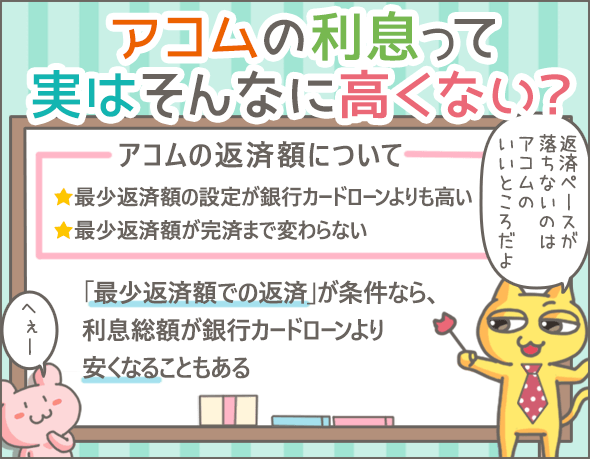

アコムの返済方式は、元利定率リボルビング方式なので、下記のような特徴があります。

- 返済額に利息が含まれる

- 最少返済額は「借入額×一定の割合」で決まる

- 途中で追加借入れしない限り、完済まで最少返済額が変わらない

一方、アコム以外の3社はすべて残高スライド元利定額リボルビング方式です。

残高スライド元利定額リボルビング方式の特徴は下記です。

- 返済額に利息が含まれる

- 最少返済額は、借入残高に応じて増減する

- 返済によって借入残高が減ると、それに応じて最少返済額も少なくなる

なお、こちらでは返済方式の基礎を解説しておりますので、 興味があれば読んでみてください。

各社の最少返済額は?

アコムの最少返済額については先ほど説明しましたので、その他3社の最少返済額を紹介します。

三菱UFJ銀行カードローンの最少返済額

| 借入残高 (※6) |

最少返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

| 30万円超~40万円以下 | 8,000円 |

| 40万円超~50万円以下 | 1万円 |

| 50万円超~60万円以下 | 1万2000円 |

| 60万円超~70万円以下 | 1万4000円 |

| 70万円超~80万円以下 | 1万6000円 |

| 80万円超~90万円以下 | 1万8000円 |

| 90万円超~100万円以下 | 2万円 |

※最初返済額2,000円は借入利率が年8.1%超の場合です。

たとえば、30万円を借入れた場合、返済が進み残高が減るにつれ、最少返済額は6,000円 ⇒ 4,000円⇒ 2,000円と下がっていきます。

※6

返済直前の借入残高に応じて最少返済額が決まります。

住信SBIネット銀行Mr.カードローンの最少返済額

| 借入残高 (※7) |

最少返済額 |

|---|---|

| 1万円以下 | 月末時点の借入残高 |

| 1万円超50万円以下 | 1万円 |

| 50万円超100万円以下 | 2万円 |

※7

前月末時点での借入残高に応じて最少返済額が決まります。

JAネットローンカードローンの最少返済額

| 借入残高 (※8) |

最少返済額 |

|---|---|

| 1万円未満 | 前月返済日時点での借入残高 |

| 1万円以上50万円以下 | 1万円 |

| 50万円超100万円以下 | 2万円 |

※8

返済直前の借入残高に応じて最少返済額が決まります。

借入額10万円で比較

それでは、各社の利息総額がいくらになるか、シミュレーションしていきましょう。

シミュレーションは、下記の条件で行います。

- 金利は4社それぞれの上限金利を適用する(たとえばアコムの場合は17.9%)

- 返済期日は「毎月1回」で統一する

まずは、10万円を借入れた場合の利息総額を比較してみましょう。

| 返済額 | 会社名 商品名 | 金利 | 最少返済額 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| 最少返済額 | アコム カードローン | 17.9% | 5,000円 | 24 | 19,307 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | 2,000円 | 77 | 53,631 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | 1万円 | 11 | 3,782 | |

| JAネットローン カードローン | 11.75% | 1万円 | 11 | 5,683 | |

| 1万円 | アコム カードローン | 17.9% | - | 11 | 8,967 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | - | 11 | 7,178 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | - | 11 | 3,782 | |

| JAネットローン カードローン | 11.75% | - | 11 | 5,683 | |

| 2万円 | アコム カードローン | 17.9% | - | 6 | 4,657 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | - | 6 | 3,761 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | - | 6 | 2,018 | |

| JAネットローン カードローン | 11.75% | - | 6 | 3,001 | |

| 3万円 | アコム カードローン | 17.9% | - | 4 | 3,342 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | - | 4 | 2,710 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | - | 4 | 1,466 | |

| JAネットローン カードローン | 11.75% | - | 4 | 2,170 |

ポイントを下記にまとめます。

- 返済額が同じなら、金利が低いほど利息も安くなる(借入額がいくらでも同じ)

- 最少返済額で返済する場合、アコムと三菱UFJ銀行の利息差は約3万4000円(アコムのほうが安い)

借入額30万円で比較

| 返済額 | 会社名 商品名 | 金利 | 最少返済額 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| 最少返済額 | アコム カードローン | 17.9% | 1万3000円 | 29 | 69,216 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | 6,000円 | 158 | 24,4891 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | 1万円 | 34 | 35,219 | |

| JAネットローン カードローン | 11.75% | 1万円 | 36 | 55,955 | |

| 2万円 | アコム カードローン | 17.9% | - | 18 | 41,460 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | - | 17 | 32,760 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | - | 16 | 16,869 | |

| JAネットローン カードローン | 11.75% | - | 17 | 25,668 | |

| 3万円 | アコム カードローン | 17.9% | - | 11 | 26,906 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | - | 11 | 21,533 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | - | 11 | 11,345 | |

| JAネットローン カードローン | 11.75% | - | 11 | 17,049 | |

| 4万円 | アコム カードローン | 17.9% | - | 9 | 20,214 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | - | 8 | 16,272 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | - | 8 | 8,676 | |

| JAネットローン カードローン | 11.75% | - | 8 | 12,949 |

ポイントは下記です。

- 最少返済額で返済する場合、アコムと三菱UFJ銀行の利息差は約17万5000円(アコムのほうが安い)

借入額50万円で比較

| 返済額 | 会社名 商品名 | 金利 | 最少返済額 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| 最少返済額 | アコム カードローン | 17.9% | 1万5000円 | 47 | 192,400 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | 1万円 | 205 | 474,948 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | 1万円 | 61 | 108,084 | |

| JAネットローン カードローン | 11.75% | 1万円 | 69 | 186,163 | |

| 3万円 | アコム カードローン | 17.9% | - | 20 | 77,867 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | - | 19 | 61,236 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | - | 18 | 31,296 | |

| JAネットローン カードローン | 11.75% | - | 19 | 47,812 | |

| 4万円 | アコム カードローン | 17.9% | - | 14 | 56,616 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | - | 14 | 45,030 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | - | 14 | 23,441 | |

| JAネットローン カードローン | 11.75% | - | 14 | 35,467 | |

| 5万円 | アコム カードローン | 17.9% | - | 11 | 44,849 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | - | 11 | 35,889 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | - | 11 | 18,909 | |

| JAネットローン カードローン | 11.75% | - | 11 | 28,414 |

ポイントは下記です。

- 最少返済額で返済する場合、アコムと三菱UFJ銀行の利息差は約28万円(アコムのほうが安い)

- 最少返済額で返済する場合、アコムとJAの利息差はたった8,000円(アコムのほうが高い)

借入額100万円で比較

| 返済額 | 会社名 商品名 | 金利 | 最少返済額 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| 最少返済額 | アコム カードローン | 15% | 3万円 | 44 | 295,816 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | 2万円 (※8) |

277 | 1,112,883 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | 2万円 ~1万円 (※9) |

94 | 273,432 | |

| JAネットローン カードローン | 11.75% | 109 | 482,181 | ||

| 4万円 | アコム カードローン | 15% | - | 31 | 202,904 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | - | 30 | 196,057 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | - | 28 | 95,963 | |

| JAネットローン カードローン | 11.75% | - | 29 | 150,074 | |

| 5万円 | アコム カードローン | 15% | - | 24 | 155,327 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | - | 24 | 150,336 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | - | 22 | 75,612 | |

| JAネットローン カードローン | 11.75% | - | 23 | 116,555 | |

| 10万円 | アコム カードローン | 15% | - | 11 | 73,914 |

| 三菱UFJ銀行カードローン バンクイック | 14.6% | - | 11 | 71,778 | |

| 住信SBIネット銀行Mr.カードローン(プレミアムコース) | 7.99% | - | 11 | 37,817 | |

| JAネットローン カードローン | 11.75% | - | 11 | 56,829 |

ポイントを下記にまとめます。

- 最少返済額で返済する場合、アコムと三菱UFJ銀行の利息差は約81万7000円(アコムのほうが安い)

- 最少返済額で返済する場合、アコムとJAの利息差は約18万6000円(アコムのほうが安い)

- 返済額4万円~10万円の場合、アコムと三菱UFJ銀行の利息差は約2,000円~6,000円とわずか

さきほど説明したように、借入額100万円以上の場合、金利は15%以下に下がります。

三菱UFJ銀行との金利差はわずか0.4%なので、返済額4~10万円のケースでも、利息総額はほとんど変わりません。

アコムの利息は高い?

最後に、アコムと他社の利息総額を比較してわかったことをまとめます。

まず返済額が同じ金額の場合。

当然ですが、金利が低いほど利息も安くなるので、もっとも金利の高いアコムが不利になってしまいます。

では、最少返済額で返済する場合はどうでしょう。

アコムは、最少返済額が比較的高く設定されているうえに、完済まで金額が変わらない(※9)ため、高金利のわりに利息をおさえることができました。

三菱UFJ銀行と比べると、借入額10万円・30万円・50万円・100万円すべてのケースでアコムに軍配が上がりました。

このように、アコムのような高金利のローンで借りてしまっても、返済方法次第で利息をおさえることができます。

できるだけ多めに返せば、そのぶん利息を減らすことができます。

早めの完済を目指しましょう。

※9

途中で追加借入れした場合は、「追加借入れ後の借入残高×一定の割合」で最少返済額が計算されます。

なお、一般的な利息節約方法についても紹介していますので、こちらもあわせてご覧になってみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた

- これだけは抑えたい!アコムで延滞してしまったときの対処法

- アコムの増額手続き前に知っておきたい増額審査に落ちる理由と条件

- アコムで30万円借りると利息はいくら?出来るだけ利子を減らそう!

- アコムの返済時に知っておきたい、必ず得する5つのポイント

- アコムACマスターカードの注意点。利用でキャッシング記録が残る?

- これは怖い!アコムを長期延滞して差押え・裁判になるまでの流れ

- アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

- アコムは学生でも借りられる?収入証明、親バレ、学校バレの対策

- アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

はじめは10万円のつもりが支払い出来ずに重ねて何回も借りていた結果、今では25万円程になってしまいました。一ヶ月一万円ずつは欠かさず返していますが・・・やっぱり利子は増えていくばかりでしょうか?不安です、、、