更新日:2023/08/30

アコムACマスターカードの注意点。審査落ち基準と忘れがちな高額手数料

(0)

この記事を評価する

評価を設定してください ×

ACマスターカードは、「はじめてのアコム♪」のキャッチフレーズで有名なアコムが運営するクレジットカードです。

一時期、積極的にテレビCMを流していて、知名度がグッと上がりました。

「アコムのクレジットカード?キャッシングではないの?」

そう思われる方も多いと思いますが、ACマスターカードはいわゆるキャッシングカードではありません。

つまり、普通のクレジットカードと同じ・・・といいたいところなんですが、実はそうともいい切れない微妙なクレジットカードなんです。ACマスターカードは。

というのも、普通のクレジットカードと比べると、だいぶデメリットが多いカードなんですよね・・・。

こんにちは。

当サイト、ファイグーの編集部でカードやキャッシングの記事を専門に手がけて早3年が経つ田中です。

この記事を読んでいるということは、あなたは今まさにACマスターカードに申し込もうとしているのかもしれません。

私はこれまで、あなたと同じようにACマスターカードの申込みを検討している方や実際の利用者にインタビューを実施してきました。

そうすると、みなさん同じような不安を抱えているんですね。

「たくさん手数料を取られるんじゃないの?」

「必ずキャッシング(借金)しないといけないの?」

「将来、別のローンを組むときに不利になったりするの?」

もしかすると、あなたも同じ不安をお持ちかもしれません。

たしかにACマスターカードはデメリットの多いカードでして、なかでも悪名高いのはリボ払い専用カードだという点。

なにも知らずに利用すると、自動的に手数料が発生してしまうんです!

しかも、この手数料がかなり高額なため、利用者のほとんどが知らないうちに損をしてしまうことに・・・。

これはちょっとひどいデメリットなので、今回の検証で深く掘り下げていきたいと思います。

また、ネットのクチコミには、「ACマスターカードは審査なし!」とか「審査に通りやすい!」といった嘘かホントかわからない書き込みがされています。

実際のところはどうなのでしょう?

ファイグーでは、私はもちろん、ほかの編集者も日々ACマスターカードの審査に通った方・落ちた方にインタビューを行っているので、今回はその審査結果から『本当に審査に落ちる人の特徴』を徹底して調べ上げました。

ネットのクチコミは出どころがはっきりしませんが、これを読めば、あなたが審査に通るかどうかが高確率でわかるはずです。

そのほかにも、即日でカードを発行する方法や支払方法など、ACマスターカードについてみなさんが不安に思うところはすべて詰め込みました。

ACマスターカードに申込む前に読んで損はない内容になっていますので、どうぞ少しだけお付き合いいただければと思います!

それではまいりましょう!

-

田中 靖子編集者

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

- 目次

- 3分でわかるACマスターカードのメリット・デメリット

- 『審査なし』はウソ!ACマスターカードの審査に落ちる人の特徴

- ACマスターカードを即日発行するために必要なこと

- ACマスターカードの使いかた(借入方法・支払方法・支払日・支払額)

- ACマスターカードを利用しても将来に悪影響はない

- まとめ

3分でわかるACマスターカードのメリット・デメリット

おい!にゃんきち!

ACマスターカードって知ってるか?

うん。

アコムが発行している、即日発行・年会費無料のリボ払い専用カードだよね。

リボ払い?

一括払いだと、次回の支払時に利用額を全額払うことになるよね。

でもリボ払いの場合は、毎月一定額の支払いで済むんだ。

たとえば10万円利用した場合は、毎月3,000円の支払いで済むんだよ~。

なにそれ・・・最高かよ。

でも、高い手数料がかかるから注意してね。

ACマスターカードのショッピング利用の場合、年14.6%の手数料を払うことになるよ!

なん・・・だと・・・!?

うまい話には裏があるな。

ACマスターカードは、消費者金融のアコムが発行するクレジットカードです。

まずはACマスターカードの基本情報を確認しましょう。

| 申込資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | MasterCard |

| 手数料 | ショッピング利用:年10.0%~14.6% キャッシング利用:年3.0%~18.0% |

| 限度額 | ショッピングの限度額:最高300万円 ショッピング+キャッシングの限度額:最高800万円 |

利用限度額と手数料は審査で決まるため、各々の利用者ごとに異なります(※1)。

ただ、手数料は基本的に上限が設定されると思っておきましょう。

つまり、ショッピングは14.6%、キャッシングは18.0%です。

※1

たとえば、利用者の年収が300万円の場合、設定される利用限度額(ショッピング+キャッシング)は50万円程度です。また、年収が500万円の場合、設定される利用限度額(ショッピング+キャッシング)は120万~150万円になります。いずれも、他の貸金業者(消費者金融やクレジットカード会社)で借入れをしていない前提です。

最大いくら使える?利用限度額のしくみを知っておこう

たとえば、ショッピングの利用限度額が50万円、キャッシングの利用限度額が50万円のカードが発行されたとしましょう(※2)。

この場合、合計で100万円まで使うことができる・・・わけではありません。

使えるのは最大でも50万円まで。

では、ショッピングとキャッシングをそれぞれ利用した場合、残りの利用限度額はいくらになるのでしょうか。

ショッピングの利用限度額が50万円、キャッシングの利用限度額が50万円のケースで比較してみましょう。

| ショッピング+キャッシングの 利用額(合計) |

ショッピング+キャッシングの 利用限度額(残り) |

|---|---|

| 10万円 | 40万円 |

| 20万円 | 30万円 |

| 30万円 | 20万円 |

| 40万円 | 10万円 |

| 50万円 | 0円 |

※2

基本的にショッピングとキャッシングの利用限度額は同額です。ただ、利用者が希望すればキャッシングの利用限度額を下げることができます。

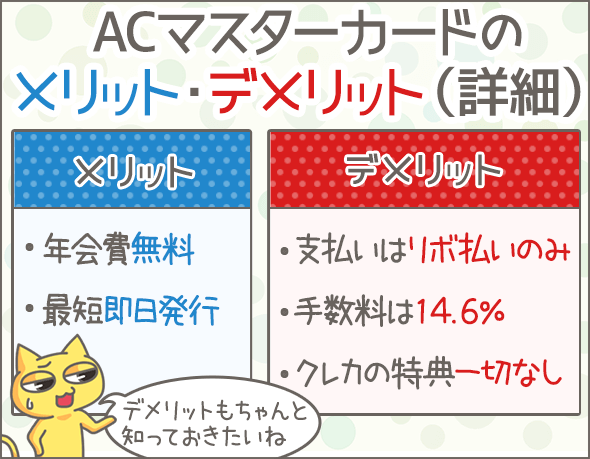

ACマスターカードのメリット

ACマスターカードには、どんなメリットがあるのでしょうか。

年会費無料

年会費はずっと無料です。

最短即日発行

アコムの自動契約機『むじんくん』に行けば、最短即日でカードを発行できます。

他社でもスピード発行を売りにしているカードはありますが、それでも『即日発行』は珍しいですね。

自動契約機(むじんくん)は夜21時まで営業しているので、急いでる方はぜひ活用してみてください(※3)。

なお、ACマスターカードを即日発行する方法はのちほど解説しています。

※3

設置箇所によって営業時間が異なるので注意してください。

ACマスターカードのデメリット

ACマスターカードはいいところばかりじゃありません。

むしろ、デメリットがかなりあるんです・・・。

支払方法はリボ払いのみ

ACマスターカードの支払いは、原則リボ払いのみです(※4)。

ショッピングの場合14.6%もの手数料が発生します。

具体的に、いくらの手数料が発生するのか計算してみましょう。

たとえば、10万円の利用残高の場合、毎月3,000円ずつ支払います。

そのまま支払いを続けると、支払回数は43回、支払額の合計は12万8,474円です。

実に、2万8,474円もの手数料を支払うことになってしまいました。

なお、一般的なカードなら、リボ払いの他に、一括払い・2回払い・分割払い・ ボーナス払いなどさまざま支払方法を選ぶことができます。

一括払い・2回払い・ボーナス払いは手数料無料なので、これらを選べないのは通常のクレジットカードじゃ考えられません。

※4

20日までの利用分を21日~翌月6日に支払えば、手数料はかかりません。実質一括払いと同じです。

クレジットカードらしい特典が一切ない

一般的なクレジットカードなら、おトクな特典が複数用意されています。

例)

- カードの利用に応じてポイントが貯まり、貯まったポイントを商品・マイル・電子マネーなどと交換できる

- 国内外の旅行中に遭遇した事故・病気・盗難などの補償

- カードで購入した商品が破損・盗難などの損害を受けた場合の補償

- カード会社の提携店舗や施設を利用するときに割引を受けられる

ところが、ACマスターカードにはこのような特典が一切付いていません。

特典目当てでカードを使う方には、まったく向かないカードですね。

キャッシング機能は外せない

クレジットカードユーザーのなかには、「お金を借りないからキャッシング機能を外したい(キャッシングの利用限度額をゼロにしたい)」と思う方もたくさんいらっしゃいます。

しかしACマスターカードの場合はキャッシング機能を外すことができません。

もちろん、キャッシングを利用するかどうかは個人の自由なので、利用したくない場合はショッピングのみの利用でOKです。

キャッシングを利用しないと利用限度額が上がらない

アコムのACマスターカードの場合、キャッシングでの利用実績がないと利用限度額が上がりません。

ただショッピングを利用しているだけでは利用限度額が上がらないんです。

「ショッピングしか利用しないけど、徐々に限度額をアップしたい!」と思っている方には不向きなカードですね。

『審査なし』はウソ!ACマスターカードの審査に落ちる人の特徴

ACマスターカードには、「審査なし」とか「100%審査に通る」ってウワサがあるけど、実際どうなんだよ?

そんなことないよ!

ほかのクレジットカードと同じで審査があるからね。

ちぇっ。そうなのか・・・。

ぶっちゃけ審査は厳しいほうなのか?

そんなに厳しくないよ!

でも、ほかの貸金業者での借入れが多かったり、過去に金融事故を起こしていたりすると不可になるかもね~。

ま、まあ、オレは余裕だろうな!

(ぜんぜん余裕じゃなさそう・・・・)

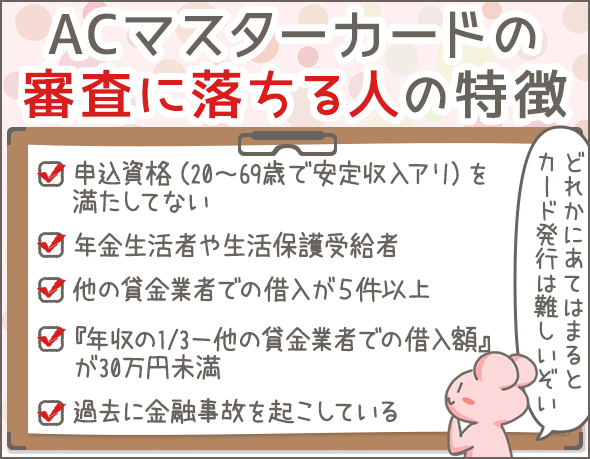

ACマスターカードに申込むと、カード発行可否や利用限度額を決めるための審査が行われます。

審査は、さまざまな要素をもとに判断されるため一概にいえませんが、いくつか『審査に落ちる人の特徴』があるので紹介しましょう。

- 申込資格を満たしていない

- 年金生活者や生活保護受給者

- 他の貸金業者からの借入件数が5件以上(※5)

- 『年収の3分の1-他の貸金業者からの借入額』が30万円未満

- 過去に金融事故を起こしている(※6)

このうち、いずれかにあてはまる場合は、審査に落ちる可能性が高いです。

また、ACマスターカードの審査基準は下記でくわしく解説しているので、ぜひこちらも参考にしてみてくださいね。

アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?

※5

貸金業者からの借入れとは、消費者金融やクレジットカード会社でのキャッシング・カードローンを指します。銀行カードローンやクレジットカードのショッピングは対象外です。

※6

金融事故とは、『ローンやクレジットカードの支払途中で問題や異常が起こった状態』を指します。代表的なのは以下の2つです。

・長期延滞・・・ローンやクレジットカードの支払いを2ヶ月以上延滞した

・債務整理・・・ローンやクレジットカードの支払額を減額したり、支払義務をなくすための手続き。代表例は任意整理や破産。

長期延滞の場合は延滞解消から最長5年間審査に通らないリスクがあります。また、債務整理の場合は債務整理後5年~10年間 審査に通らない可能性があります。なお、金融事故については下記でくわしく解説しているので、ぜひ一緒にご覧になってみてくださいね。

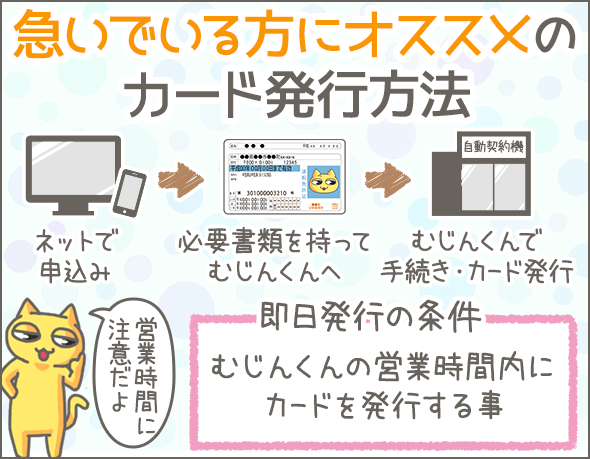

ACマスターカードを即日発行するために必要なこと

ACマスターカードは、申込みしたその日のうちにゲットできるんだよな?

そうだよ!

即日発行希望なら、アコムの自動契約機『むじんくん』に行く必要があるけどね。

おう!とにかくむじんくんに行けばいいんだな!

そうだね。

むじんくんで申込み手続きから始めてもいいし、ネットで申込みしてからむじんくんに行くのもアリだよ。

よっしゃ!行ってくんぜ!

ちょっとまって!

本人確認書類(免許証等)は必須だよ。

それと、場合によっては給与明細などの収入証明書も必要だから注意してね。

ここでは、ACマスターカードを即日発行するためのポイントや具体的な申込方法などを解説していきます。

ACマスターカード発行までの流れ

主な流れは下記の2パターンです。

むじんくんで申込む場合

- 1必要書類を用意してむじんくんに行く

- 2むじんくんにて、申込み、必要書類の提出、契約などの手続きを進める

- 3契約完了後、その場でカードが発行される

インターネットで申込む場合

- 1アコムホームページの『お申し込み』ボタンから申込み

- 2アコムからメールもしくは電話で本人確認の連絡が入る

- 3審査通過後、「書類提出のお願い」というメールが届く ➡ むじんくんでの提出を選択

- 4必要書類を用意してむじんくんに行く

- 5むじんくんにて、必要書類の提出、契約などの手続きを進める

- 6契約完了後、その場でカードが発行される

持っていくべき必要書類

本人確認書類は全員必要です。

本人確認書類の例)

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

また、50万円超の利用限度額を希望する場合や、他の貸金業者からの借入額と今回希望する利用限度額の合計が100万円を超える場合は、収入証明書が必要となります。

収入証明書の例)

- 源泉徴収票(最新年度のもの)

- 給与明細書(直近1~2ヶ月分)+賞与がある場合は賞与明細書(直近1年分)

- 市民税・県民税額決定通知書(最新年度のもの)

- 所得証明書(最新年度のもの)

即日発行を希望するならおさえておきたい注意点

ACマスターカードの即日発行を希望するならおさえておきたいポイントです。

一部のむじんくんはカード発行不可!

むじんくんは全国に1,000台以上設置されていますが、一部のむじんくんはACマスターカード発行に対応していないので注意してください。

アコムのホームページでは、ACマスターカード発行可能なむじんくんを検索できます。

ACマスターカードを発行できるむじんくんを探す方法

- 1アコムのホームページのメニューから『店舗・ATM検索』を選択 ➡ 『店舗・ATM検索』を選択

- 2『条件検索』で都道府県や市区町村を選択し、『マスターカード発行機あり』の項目にチェックを入れ、『検索』ボタンを押す

- 3条件にあてはまるむじんくんが表示される

むじんくんの営業時間に注意

むじんくんの営業時間は9時~21時ですが、一部異なる場合があるので事前にホームページの『店舗・ATM検索』で確認しておきましょう。

ネット申込み ➡ むじんくんに行くのがオススメ

カード発行までの手続きで、もっとも時間がかかるのは審査です。

混雑状況や、本人の属性によって審査時間は大きく異なります。

そのため、むじんくんの営業時間ギリギリに申込みをはじめても間に合わない可能性が高いです。

できれば、はやめの時間帯にネット申込みしておいて、審査に通ってからむじんくんに行くようにしましょう。

例)

朝、ネットで申込みをしておいて、就業後にむじんくんに行ってカード発行

この場合もむじんくんの営業時間に注意です。

営業時間ギリギリではなく、余裕をもって来店するようにしてくださいね。

ACマスターカードの使いかた(借入方法・支払方法・支払日・支払額)

無事にACマスターカードをつくれたら、どうやって使うんだ?

ショッピングなら、買い物のときにカードを出すだけでOKだよ。

キャッシングの場合は、ATMか振込キャッシングを利用しよう。

そ、そうだな。そうだったな・・・。

ちなみに支払いはどうすればいいんだ?

リボ払いだから、払えるときに払えるだけでいいんだよな?

コラ!ダメだよ!

毎月、利用残高の3%以上(千円未満切り上げ)を払う必要があるからね!

あと、支払日は最長でも35日ごとにやってくるよ。

ちっ。じゃあどうやって支払えばいいんだ?

方法はたくさんあるよ。

インターネット返済・ATM・口座振替あたりが主流かな。

どの方法でも同じなのか?

いや、方法によって手数料がかかるから注意してね!

ここからは、ACマスターカードの借入方法・支払方法・支払日・支払額について解説していきます。

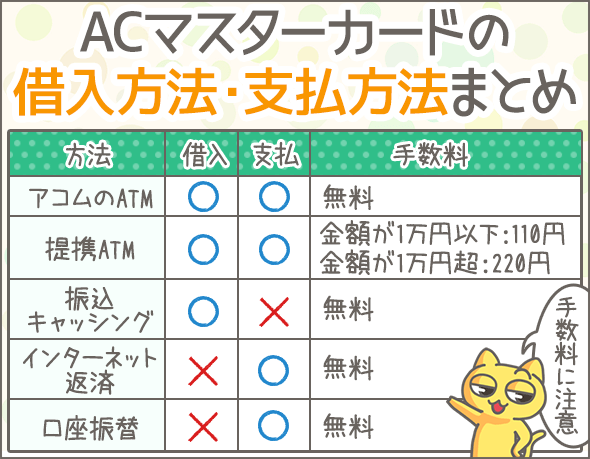

手数料に注意!借入方法・支払方法まとめ

借入方法・支払方法を一覧にまとめてみました。

方法によっては手数料がかかるので注意しましょう。

| 方法 | 借入れ (キャッシング) |

支払い | 手数料 |

|---|---|---|---|

| アコムのATM | ◯ | ◯ | 無料 |

| 提携ATM | ◯ | ◯ | 金額が1万円以下:110円 金額が1万円超:220円 |

| 振込キャッシング | ◯ | × | 無料 |

| インターネット返済 | × | ◯ | 無料 |

| 口座振替 | × | ◯ | 無料 |

| 銀行振込 | × | ◯ | 金融機関によって異なる |

- アコムのATM

アコムの専用ATMです。全国に1,000台以上あります。設置場所はアコムホームページの『店舗・ATM検索』で検索可能です。 - 提携ATM

主な提携ATMは、三菱UFJ銀行、セブン銀行、イオン銀行、E-net、ローソンATMです。ただし、E-netとローソンATMではショッピングの支払いができないので注意してください。 - 振込キャッシング

アコムの会員ページから振込依頼の手続きを行うと、指定口座に振込まれます。振込みが反映されるのは当日~翌営業日です(反映日時は振込先の金融機関によって異なります)。 - インターネット返済

インターネットバンキングを利用した支払方法です。ネット上の手続きだけで支払いが完了します。ただし、アコムが指定する金融機関の口座(インターネットバンキング)が必要です。 - 口座振替

口座振替への切り替え手続きが必要です。手続き完了まで2~3ヶ月かかります。また、一部アコムの口座振替に対応していない金融機関があるので注意してください。 - 銀行振込

振込先は三菱UFJ銀行の口座です。振込時の手数料は金融機関や振込方法によって異なります。

毎月の支払日は好きな日を選べる

毎月指定期日か35日ごとのうち、好きなほうを選択できます。

- 毎月指定期日・・・任意の日にちを決め、毎月その日までに支払う

- 35日ごと・・・前回支払日の翌日から35日目までに支払う

ただし、口座振替で支払う場合は支払日を選択できません。自動的に毎月6日に固定されます。

毎月の支払額は最低いくら?

毎月、利用残高の3% (※7)を支払っていきます(千円未満は切り上げで千円単位)。

たとえば、利用残高が3万円なら1,000円、利用残高が10万円なら3,000円です。

ただし、支払額を自分で計算する必要ありません。

アコムの会員ページで毎月の支払額や利用残高を確認できます。

※7

利用残高に応じて、2.0%や2.5%になる場合もあります。また、キャッシングの利用限度額が30万円以下の場合は、毎月、借入残高の4.2%を支払っていくことになります。いずれも、千円未満は切り上げで千円単位です。

手数料を節約したいなら多めに払うことが大事!

毎月 利用残高の3%を払うだけではなかなか残高が減っていきません。

完済まで長引き、手数料もかさんでしまいます。

ですから、少し余裕があるときはできるだけ多く支払い、はやく残高を減らすようにしましょう。

口座振替以外の方法なら、毎月の支払時に多めに払うことができます(※8)。

多めに払った分は、すべて利用残高にあてられるので、その分はやく残高が減り、手数料を節約できるんです。

※8

毎月の支払いが口座振替の場合は、口座振替以外の方法で別途追加支払いするしかありません。先ほど説明したとおり、支払方法によっては手数料が発生するので注意しましょう。

ACマスターカードを利用しても将来に悪影響はない

ACマスターカードってアコムのクレジットカードだよな。

本当に利用しても大丈夫なのか?

どういう意味?

たとえば、将来ローンやカードの審査に通らなくなったりしねえかな・・・。

なんだそのことか。

基本的に、ACマスターカードでショッピングをしても、何も問題ないよ!

もちろん、遅れずに支払うことが大前提だけどね。

なーんだ!だよな!そうだと思ってたんだよ~。

・・・。

ACマスターカードの契約や利用に関する情報は、すべてあなたの信用情報に記録されます。

これが将来的に組むローン(住宅ローンや自動車ローンなど)の審査に悪影響を与えることはあるのでしょうか?

そもそも信用情報とは?

まずは信用情報について簡単に確認しておきましょう。

信用情報とは、個人のローン・クレジットカードの利用記録のこと。信用情報機関で管理されています。

信用情報を確認すれば、「どの業者からいくら借りているか」「過去に支払いを延滞していないか」「金融事故歴」といった情報がわかります。

したがって、消費者金融・銀行・クレジットカード会社などの金融機関は、審査時に信用情報機関(※9)を通じて、必ず申込者の信用情報を確認しているんです。

信用情報についてくわしくはこちらの記事で解説しています。

【保存版】自分の借金総額を調べる方法。費用・方法・日数まとめ

※9

現在、日本には、シー・アイ・シー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)という3つの信用情報機関があります。ちなみに、アコムはCICとJICCに加盟中です。

ACマスターカードを利用しても信用情報にキズはつかない

ACマスターカードで買い物をした場合、信用情報にはあくまでも『クレジットカードのショッピング利用』として記録されます。

一方、キャッシングを利用した場合は、当然キャッシングの記録が残るので注意してください。

ただ、いずれの場合も支払いをすべて完了し、カードを解約してしまえば問題ありません。その後の審査に影響することはほとんどないでしょう。

まとめ

いかがでしたか。

最後に、今回のポイントをまとめてみましょう。

ACマスターカードのメリット

- 年会費無料

- 最短即日発行

ACマスターカードのデメリット

- 支払いは、原則リボ払いのみ(ショッピングの場合14.6%もの手数料が発生)

- クレジットカードらしい特典が一切ない

- キャッシング機能は外せない

- キャシングを利用しないと利用限度額が上がらない

ACマスターカードの審査に落ちる人の特徴

- 申込資格を満たしていない

- 年金生活者や生活保護受給者

- ほかの貸金業者からの借入件数が5件以上

- 『年収の3分の1-他の貸金業者からの借入額』が30万円未満

- 過去に金融事故を起こしている

ACマスターカードを即日発行する方法

- むじんくんの営業時間内にカードを発行できればOK

- むじんくんですべての手続きを済ませるパターンと、ネットで申込みをしてからむじんくんに行くパターンがある

- 一部のむじんくんはカード発行不可なので要注意

- むじんくんの営業時間は設置場所によって異なるので要注意

- 免許証、マイナンバーカード、パスポートなどの本人確認書類は必須

- 50万円超の利用限度額を希望する場合や、ほかの貸金業者からの借入額と今回希望する利用限度額の合計が100万円を超える場合は、収入証明書が必要

ACマスターカードの借入方法・支払方法・支払日・支払額

- 借入方法は、アコムのATM・提携ATM・振込キャッシング(提携ATMは手数料がかかる)

- 支払方法は、アコムのATM・提携ATM・インターネット返済・口座振替・銀行振込(提携ATMと銀行振込は手数料がかかる)

- 支払日は、『毎月指定期日』か『35日ごと』のうち、好きなほうを選択可能

- 毎月、利用残高の3%を支払っていく(千円未満は切り上げで千円単位)

- 手数料を節約したいならできるだけ多めに支払い、はやく残高を減らすこと

ACマスターカードには多くのデメリットや注意点がありますが、即日カード発行可能な点は魅力的ですね。

とにかく急いでいるなら検討する価値ありです。

最後になりましたが、ACマスターカードと他社のカードを比較した特集もありますので、よろしければ一緒にご覧になってみてくださいね。

アコムのクレジットカードは即日発行可。他社カードの違いやマイナス面

アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

acマスターカードの審査に通ったぜ!

よかったね!

でも手数料高くてもったいないからな。部屋に飾っておくんだ~

・・・

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた

- これだけは抑えたい!アコムで延滞してしまったときの対処法

- アコムの増額手続き前に知っておきたい増額審査に落ちる理由と条件

- アコムで30万円借りると利息はいくら?出来るだけ利子を減らそう!

- アコムの返済時に知っておきたい、必ず得する5つのポイント

- アコムACマスターカードの注意点。利用でキャッシング記録が残る?

- これは怖い!アコムを長期延滞して差押え・裁判になるまでの流れ

- アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

- アコムは学生でも借りられる?収入証明、親バレ、学校バレの対策

- アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

社内データーベースの話は大いに役立ちました。アコムは既に死んだ元会員の個人情報を残していると聞いていましたが、その場所は社内データーベースだったんですね。