更新日:2020/03/10

au料金滞納から強制解約までの流れ。住宅ローンを組めない人が急増する?

(0)

この記事を評価する

評価を設定してください ×

「今月はちょっと生活費が厳しくて・・・」

「口座に入金しておくのを忘れちゃって・・・」

あなたもこんな経験はありませんか?

スマホや携帯の料金をつい払い忘れたことって、多くの人が経験していると思います。

みなさん、悪気なく後回しにしてしまっただけなんですよね。

でも、そんな軽い気持ちで携帯電話の支払いを滞納したがために、

とんでもないことになっている人がいるというのが今日のお話です。

実は、スマホや携帯を強制解約になると、

将来的に、住宅ローンや自動車ローン、クレジットカードを契約できなくなる可能性があります。

さらには、auなどの携帯キャリア会社から訴えられてしまう危険もあるんです!

もちろん、それ以降、新しいスマホを一切契約できなくなるのはいうまでもありません。

たかが携帯料金の滞納とたかをくくっていると、取り返しのつかないことになるってことです。

そこで今回は、auを例に、『滞納 ➡ 回線停止 ➡ 強制解約』までの具体的な流れと携帯料金の延滞がおよぼす悪影響について調べました。

また、auを強制解約になった方にインタビューを行い、強制解約のリアルな実態もお話してもらっています。

今現在、auの支払いを滞納している方はもちろん、過去に滞納したことがある方にも役立つ内容になっているはずです!

ぜひ一度ご覧になってみてくださいね。

- 目次

- 2週間滞納するとスマホ・携帯を止められてしまう!

- 回線を再開させる方法と再開までの所要時間

- 延滞利息と手数料について

- 2ヶ月強滞納すると強制解約!

- 強制解約後、新しいスマホを契約したいなら完済が必要

- 強制解約後は一括請求される!裁判沙汰になることも・・・

- 61日以上機種代を滞納するとローンを組めなくなる

- まとめ

この記事の編集者情報

-

田中 靖子私が編集者です!

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

2週間滞納するとスマホ・携帯を止められてしまう!

auの携帯電話料金を滞納すると、いつ回線を止められてしまうのでしょうか?

まずは、auの回線停止(通話停止・利用停止)までの流れをみていきましょう。

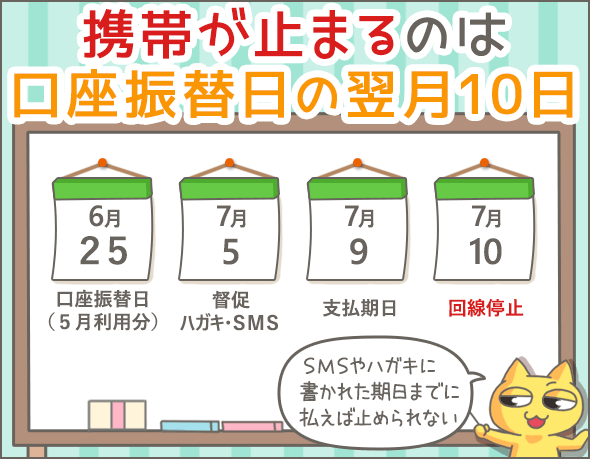

回線停止までのスケジュール(口座振替の場合)

おおむね下記の流れになっています。

月末締め

口座振替日は翌月25日だが、残高不足で引き落とし不可

翌月5日頃に『お支払いのお願い』のハガキかSMS(ショートメッセージ)が届く

『お支払いのお願い』に記載された支払期日(10日前後)までに支払いを行わなかった

順次回線停止

つまり、約2週間くらい滞納すると携帯を止められます。

ここで、auの元ユーザーの武田さん(仮名)のお話を聞きましょう。

auの元利用者 武田さん談

残高不足で6月25日の引き落としができず、7月5日頃にauから督促がありました。

内容は次のとおりです。

「7月5日現在、携帯料金のお支払いの確認ができておりません。7月9日までに携帯料金のお支払いをお願いいたします。お支払いが確認できない場合は回線を停止させていただきます」

SMSとメール、両方で督促がありましたね。

携帯料金を未払いのまま支払期日をすぎると、回線を止められてしまいます(回線停止が行われるのは平日なので、指定日が土日祝日の場合、よく営業日になることがあります)。

武田さんの場合、支払期日の翌日朝には止められてしまいました。

回線停止までのスケジュール(クレジットカード払いの場合)

クレジットカードの料金を支払えない場合、まずカード会社から督促を受けますが、そのままにしておくとカードも止められてしまいます。

督促方法やカードの停止時期はカード会社によって異なるので、一概にはいえません。

クレジットカードを止められたら、ようやくauからの督促が始まります。

その後は、口座振替の場合と同じです。

ハガキやSMSに記載されている期日までに支払いを済ませないと、回線を止められます。

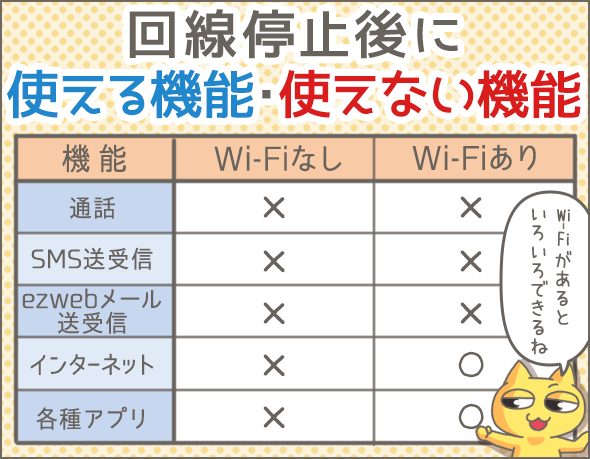

回線停止後も使える機能・使えない機能まとめ

auの回線停止中(通話停止中)に使える機能、使えない機能について確認しましょう。

Wi-Fi環境下なら利用できる機能も多いです。

| 機能 | Wi-Fiなし | Wi-Fiあり |

|---|---|---|

| 通話(※1) | × | × |

| SMS送受信 | × | × |

| ezwebメール送受信 | × | × |

| フリーメール送受信 (Yahoo!メール、Gmailほか) |

× | ○ |

| インターネット | × | ○ |

| 各種アプリ (LINE、Twitter、Instagramほか) |

× | ○ |

| auかんたん決済(※2) | × | × |

Wi-Fiがあればアプリやネットを使えるので、困らない人も多そうです。

しかし、困らないからといって滞納を放置してはいけませんよ!

滞納を放置すれば、いずれは強制解約となってしまうからです(強制解約のリスクについてはのちほど説明します)。

※1

157だけは発信可能です。157は、auの総合案内の電話番号です。現在、151(au料金センター)は利用できません。

※2

ネットショッピングの代金などを携帯料金と合算して支払うシステムです。滞納を続けると利用可能額を下げられることもあります。

回線を再開させる方法と再開までの所要時間

auの回線を再開するには、未払いの料金を一括で支払う必要があります。

支払方法

下記のうち、いずれかの方法で支払いましょう。

auショップ

振込用紙を持参してauショップで支払います。

au『auショップ検索』

https://www.au.com/aushop/

振込用紙がない場合はどうすればいい?

下記のいずれかの方法で支払可能です。

- 運転免許証・保険証・パスポートのうちいずれかを提示

- 契約時に登録した4ケタの暗証番号を伝える

コンビニ

振込用紙をコンビニのレジに持参して、支払いましょう。

振込用紙がない場合はどうすればいい?

auの会員ページ『My au』でQRコードや番号を取得し、コンビニで支払いできます。

具体的な手順は下記を参考にしてください。

au『【Myau】振込み用紙をなくしました。コンビニエンスストア支払いはできますか?』

https://www.au.com/support/faq/view.k1312523493/

クレジットカード

auの会員ページ『My au』から、クレジットカードで支払うことができます。

具体的な手順は下記を参考にしてください。

au『【My au】振込み用紙をなくしました。今月だけ携帯電話・パソコンからクレジットカードで支払いできますか?』

https://www.au.com/support/faq/view.k1312523495/

ATM(Pay-easy)

Pay-easy(※3)対応のATMで支払うことができます。

ATMで支払う場合は、下記が必要です。

- 収納機関番号

- お客様番号

- 確認番号

これらの番号は、いずれも振込用紙に記載されているので、確認してからATMに行きましょう。

実際の支払方法については、以下を参考にしてください。

Pay-easy『ペイジーの使い方』

http://www.pay-easy.jp/howto/index.html

Pay-easy『ペイジーが使える金融機関』

http://www.pay-easy.jp/where/list_atm.php

※3

Pay-easy(ペイジー)とは、インターネットバンキングやATMで税金・公共料金・各種料金を支払うサービスです。

インターネットバンキング(Pay-easy)

auの会員ページ『My au』から、インターネットバンキングで支払うことができます。

具体的な手順は下記を参考にしてください。

au『【My au】振込み用紙をなくしました。携帯電話・パソコンのモバイルバンキング「Pay-easy(ペイジー)」で支払いできますか?』

https://www.au.com/support/faq/view.k1312523494/

この場合、Pay-easy対応・インターネットバンキング対応の口座が必要です。

Pay-easy『ペイジーが使える金融機関』

http://www.pay-easy.jp/where/list_atm.php

回線再開までの所要時間は最短10分~30分程度

注意したいのは、料金を支払えばすぐにつながるわけではないということです。

各支払方法の回線再開までの最短時間を調べてみました。

| 支払方法 | 回線再開までの時間 | 受付時間 |

|---|---|---|

| auショップ | 最短20~30分 | auショップの営業時間内 |

| コンビニ(振込用紙あり) |

|

コンビニの営業時間内 |

| コンビニ(振込用紙なし) | 最短30分程度 | コンビニの営業時間内 |

| クレジットカード | 最短10分~30分 | 24時間 |

| ATM(Pay-easy) | 最短10分~30分 | 金融機関やATMの営業時間内 |

| インターネットバンキング(Pay-easy) | 最短10分~30分 | 24時間 |

いずれの方法も最短30分程度で再開ですね。

ただし、コンビニ払いの場合は、数時間以上かかることがあるので注意しましょう。

また、auショップで支払う場合は混雑時間帯にも注意ですね。(※4)。

※4

auの会員サービス『au STAR』で来店予約できます(予約できるのは翌日以降)。『au STAR』は、auの会員専用のサービス。利用には会員登録が必要です。

au STAR

http://star.auone.jp/austar/service_page.html

延滞利息と手数料について

回線停止後は延滞利息が発生します。

支払方法によっては別途手数料もかかりますね。

ここでは、延滞利息と支払時の手数料についてまとめて説明していきます。

延滞利息は年6%

回線停止後、翌月も支払いをしなかった場合は、延滞利息を支払わなければなりません。

auの延滞利率は、未納の利用料金に対して年率6%、機種代金(残高)に対して年率6%。それぞれ別々に発生します。

例)

利用料金3万円、延滞利息発生後の日数が180日間の場合、

3万円×6%÷365日×180日=約888円(※5)

延滞利息は888円

延滞利息は日割りで計算しますが、請求金額は1ヶ月ごとに確定するため、延滞利息も1ヶ月ごとに増えていきます。

タイミングが悪いと、実際の滞納期間よりひと月分多く延滞利息を支払うことになるので、注意してください。

※5

延滞利息は、

『未払いの利用料金(もしくは機種代金の残高)×6%÷365日×延滞利息が発生してからの日数』

で計算します。

支払手数料は最大400円

支払方法によっては、手数料が発生します。

| 支払方法 | 手数料(※6) |

|---|---|

| auショップ | 100円 |

| コンビニ(振込用紙あり) | 160~400円(※7) |

| コンビニ(振込用紙なし) | 無料 |

| クレジットカード | 無料 |

| ATM(Pay-easy) | 無料(※8) |

| インターネットバンキング(Pay-easy) | 無料 |

※6

手数料はいずれも税抜きです。

※7

手数料は支払う金額によって異なります。1万円未満なら160円、2万~3万円未満なら200円、3万円以上なら400円。

※8

金融機関やATMによっては時間外手数料が発生します。

紙の請求書の発行手数料は200円

督促ハガキ等の発行にも手数料がかかります。

金額は、1ヶ月ごとに200円です。

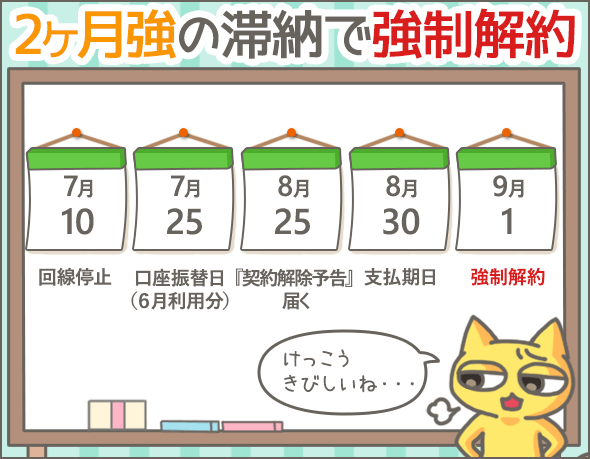

2ヶ月強滞納すると強制解約!

回線停止後もそのまま滞納を続けると、強制解約となってしまいます。

回線停止

翌月25日頃に『契約解除予告』が届く

『契約解除予告』に記載された支払期日(30日前後)までに支払いを行わなかった

順次、強制解約

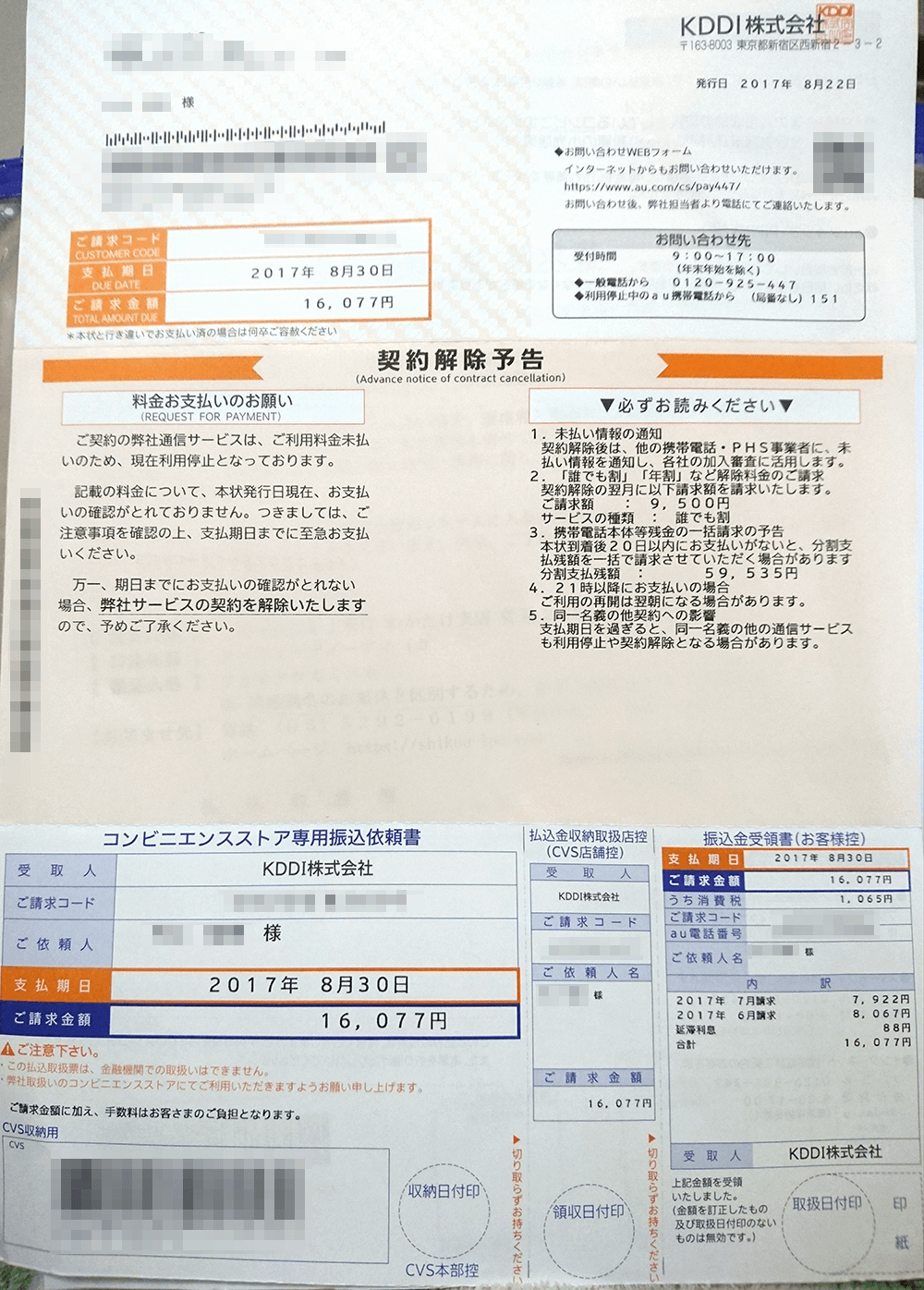

auの元利用者 武田さん談

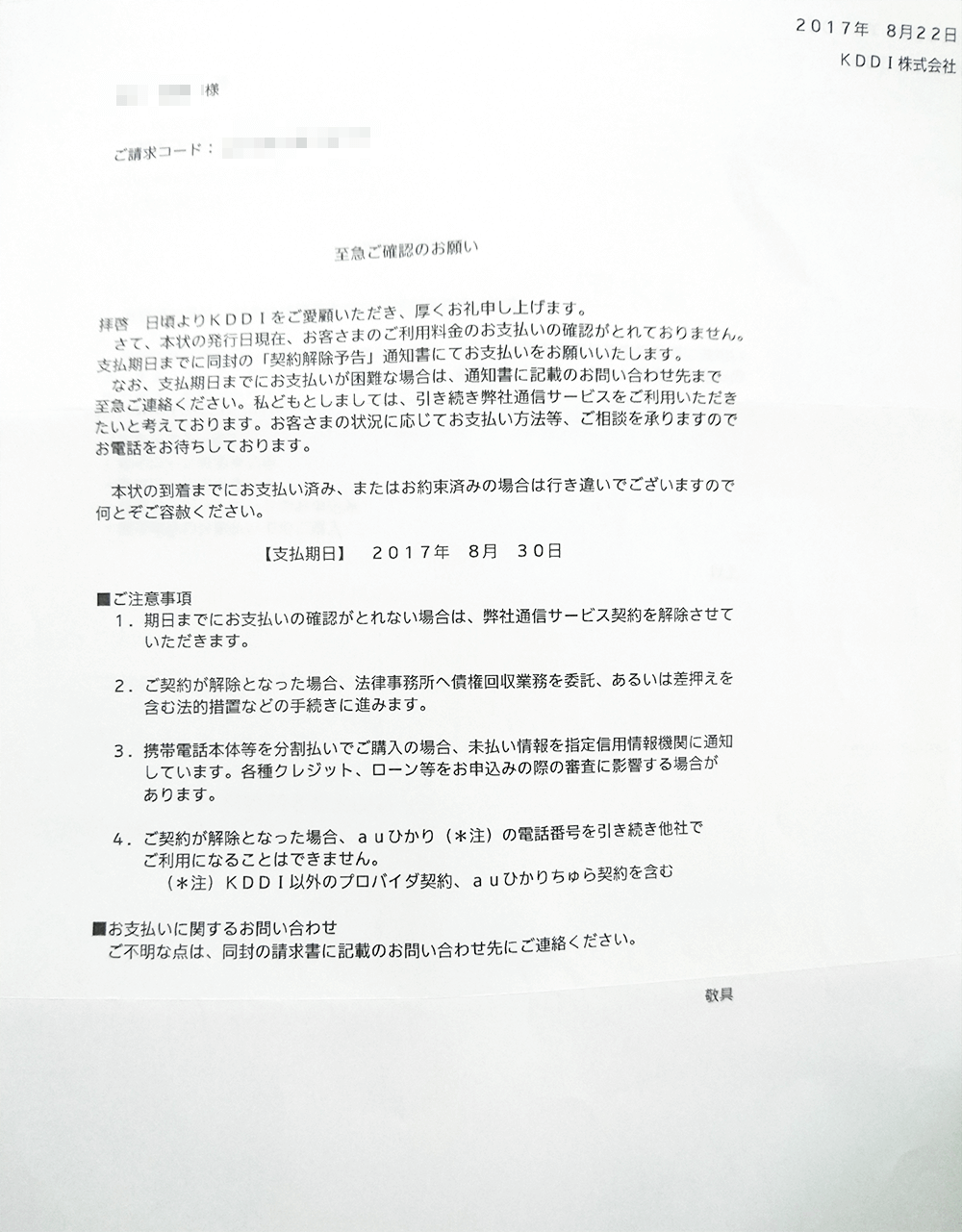

『契約解除予告』に記載された支払期日(8月30日)までに支払わなかったため、9月1日に強制解約となりました。

実際の『契約解除予告』を下記に提示します。

※下の画像はタップで大きくなります。

『契約解除予告』に記載された支払期日以降は、いつ強制解約されてもおかしくありません。

つまり、最短2ヶ月強の滞納で強制解約になるということですね。

強制解約を避けたいならダメ元でauに相談しよう

強制解約を避けたいなら、解約前にauに相談してみましょう。

未払いの料金の一括払いが難しいときは、こちらから解約を申込むのも手です。

分割払いへ変更してもらえるかもしれません。

解約を希望する場合は、auショップに行って手続きしましょう(※9)。

※9

運転免許証・保険証・パスポートのうちいずれかを持参してください。

強制解約後、新しいスマホを契約したいなら完済が必要

強制解約になると、その事実がすべての携帯電話会社で共有されます。

こうなると、もうどこの携帯電話も契約できません。

auの元利用者 武田さん談

auで強制解約された2ヶ月半後にワイモバイルで申込みしましたが、契約できませんでした。

強制解約後、新しい携帯を契約するには、未払いの料金を全額支払うほかありません。

また、機種を割賦で購入していた場合は、機種代の残高もすべて支払う必要があります。

強制解約後に待つのは未払い料金の一括請求

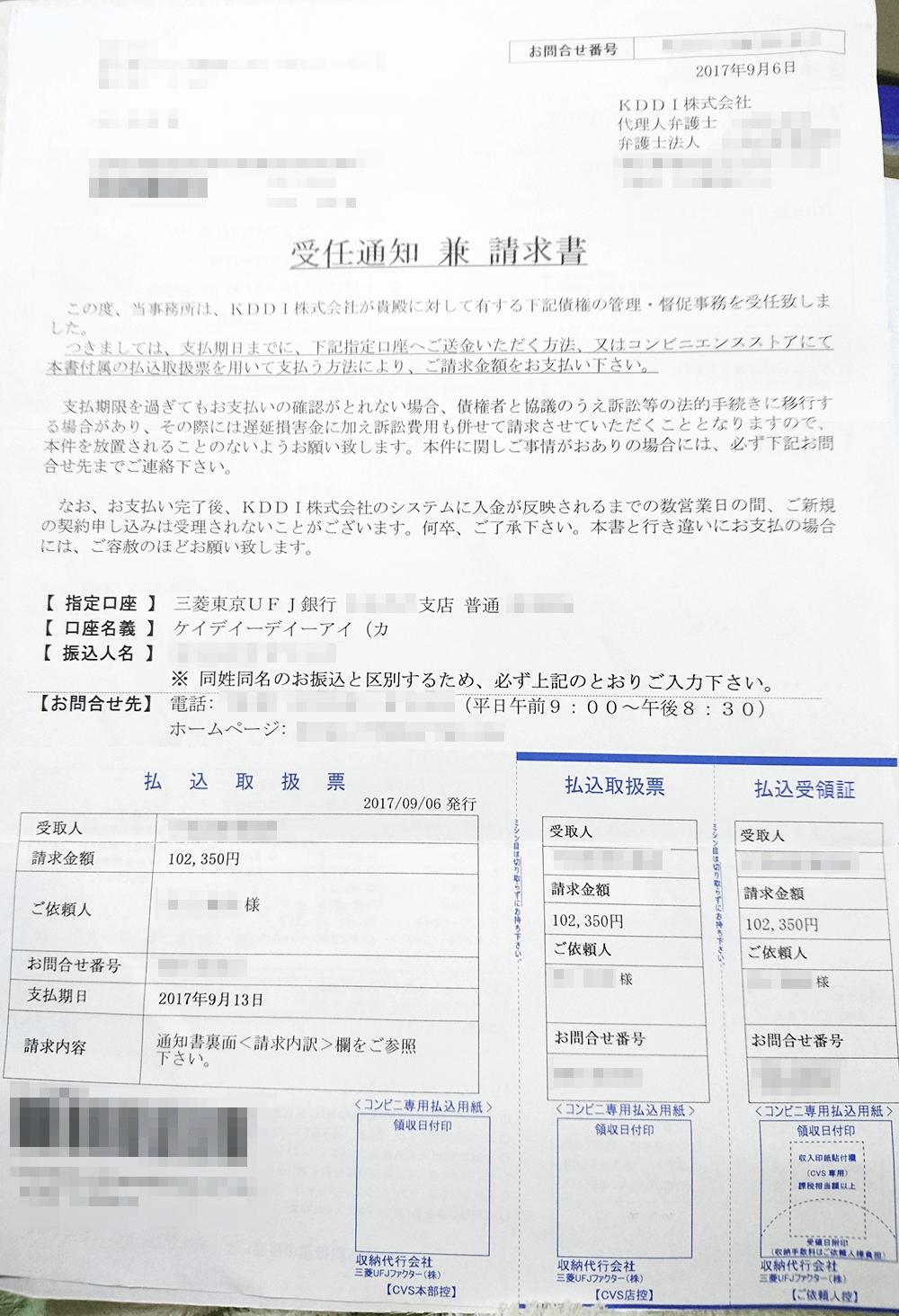

強制解約後に待つのは、auが委託した債権管理会社からの一括請求です。

未払い料金の一括支払いを求められます(回線停止後も基本料金は発生するので、その分も加算されています)。

また、機種代を割賦で支払っていた場合、その残高もあわせて支払わなければなりません。

auの元利用者 武田さん談

強制解約の5日後、2017年9月6日付でK弁護士事務所から受任通知兼請求書が届きました。

請求額は10万2,350円で、支払期日は2017年9月13日とのこと。

また、書面には、「支払期限を過ぎたら法的手続きに移行する場合がある」と書かれていました。

でも、病気療養中で無職だった私には、支払うあてがありません・・・。

かといって無視するわけにもいかず、私は思いきってK弁護士事務所に連絡しました。

ダメ元で相手方に事情を説明してみたのです。

その結果・・・相談して正解でした。

「月数千円から払える範囲で支払う」ことで同意してもらえたんです。

実際の受任通知兼請求書があるので、ここで紹介しますね。

債権管理会社からの請求を無視すると、最悪の場合、裁判になる可能性もあるので、絶対に無視しないようにしましょう。

支払いが難しい場合は、ひとまず相談してみることが大事です。

61日以上機種代を滞納するとローンを組めなくなる

端末代を割賦で支払っている場合、61日以上の滞納がひとつの境目です。

61日以上滞納すると、auが加盟している信用情報機関(※10)に、延滞の事実を記録されます(正確には異動として登録)。

一度 、異動が登録されたら、最長5年間は記録が消えません。

仮に支払完了しても同じです。最長5年は消えません。

この間、ずーっとクレジットカードやローンの審査に通らないと思ってください(※11)。

auの元利用者 武田さん談

強制解約後の9月20日、アコムに申込みをしましたが、審査に通りませんでした。

信用情報や信用情報機関に関しての詳しい解説は下記を参考にしてみてください。

※10

信用情報とは、個人のクレジットカードやローンの利用履歴のこと。信用情報機関とは、信用情報を管理している機関のことです。日本には、3つの信用情報機関があり、auはそのうちのひとつ、CIC(株式会社シー・アイ・シー)に加盟しています。auの携帯端末代を割賦で支払っている場合、その支払状況等はCICに記録されるわけですね。もちろん、延滞などの異動情報も登録されます。

※11

クレジットカードやローンの審査時、金融業者は加盟している信用情報機関を通じて申込者の情報を確認します。auが登録したあなたの異動情報も共有されるので、審査に落ちてしまうのです。

まとめ

いかがでしたか?

最後に、今回とくに重要だったポイントをまとめてみましょう。

- 口座振替の場合、月末締め翌月25日引き落とし ➡ 翌月5日頃に『お支払いのお願い』のハガキかSMS(ショートメッセージ)が届く ➡ 『お支払いのお願い』に記載された支払期日(10日前後)までに支払いを行わないと、順次回線停止

- 回線停止後、再開するには、未払いの料金を一括で支払う必要がある

- 未払い料金の支払後は、最短10分~30分で回線が再開

- 回線停止後、翌月25日頃に『契約解除予告』が届く ➡ 『契約解除予告』に記載された支払期日(30日前後)までに支払いを行わなかったら強制解約

- 強制解約を避けたいなら、解約前にauに相談すること(こちらから解約を申込めば、未払い料金の分割払いに応じてもらえる可能性もある)

- 強制解約後、auや他の会社の携帯を契約するには、『未払いの料金+機種代金(残高)』の全額を支払うしかない

- 強制解約後は、債権管理会社から『未払いの料金+機種代金(残高)』を一括で支払うように求められる

- 端末代を割賦で支払っていた場合、61日以上滞納すると信用情報機関に記録が残る ➡ 支払いをすべて終えても、最長5年間はクレジットカードやローンの審査に通らない

auの携帯代金を長期で滞納すると、ただスマホや携帯を止められるだけじゃありません。

将来的にあらゆるローンを組めなくなるリスクを抱えてしまうんですね。

最後になりましたが、ドコモ、ソフトバンク、ワイモバイルそれぞれで料金を滞納してしまったときの対処法を解説していますので、あわせて参考にしてくださいね。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 国民年金が全額免除に!私はこうやって年金事務所に交渉しました

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

- 電気料金滞納で送電停止!慌ててコンビニに支払いに走った私の体験談

- 各電力会社を聞取り調査。電気代を払えないといつ電気が止まる?

- 水道はいつ止まる?水道料金滞納から給水停止までの流れと延滞金

- 住民税の滞納者は必読。差し押さえにならない為にはどうすればいい?

- 給料・預金・車はどう差押えられるのか?強制執行を事例で解説

- 住民税滞納でも差し押さえにならない?ホントは教えたくない分割納付

- NHK受信料の滞納と差押えについて最低限知っておきたいことまとめ

- クレジットカード支払いを滞納すると、こんな結果になる【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

色々ぐぐりましたが、本当に知りたい情報がここにすべて載ってました。

本当にありがとうございますm(__)m

auの料金滞納で、明日22日、弁護士事務所へ移ると通知が届いたのですが、窓口に電話してもなかなか繋がらず困ってます。

仕事中なので時間内の電話はできないのですが、なんとかする方法はありますか?

支払おうにも生活的に余裕なく、1ヶ月分しか払えないです。

今月の支払いができておらず、口座振替2月27日、期日3月11日、3月15日停止となっていたのですが、19日にSMSで22日までに支払わないと契約解約になりますという通知が届きました。

この記事を見たら、もっと余裕がある風だったのでコメント残します。

auを2ヶ月滞納して強制解約になりました。

その時、支払えなかった金額は4万数千円。

その後、弁護士事務所から訴訟予告最終通知が届き、請求額を見たところ26,3093円うち遅延損害金が7,728円とありました。

余りの高額な請求にビックリしてしまいました。

私は精神障害2級で働く事もできず、障害手当10ほどで貯金もなく困惑しております。

どうしたらよいでしょうか?以前、自己破産もしております。

知り合いが滞納していましたが、au窓口にある自動支払い機みたいなやつで精算して手数料無料で額面通りの額だったようです。