更新日:2018/07/20

医療費・入院費が払えないときにすごく助かる便利な制度と利用法まとめ

(0)

この記事を評価する

評価を設定してください ×

「突然 大きなケガや病気にかかり、多額の医療費が必要になったらどうしよう・・・」

一度はあなたもこんな不安にかられたことがあると思います。

医療保険や生命保険など、民間の保険に入っていない方はなおさらですよね。

たしかに、大きな病気にかかったら、働けないうえに治療費がかかります。

でも、その医療費負担、もしかすると大幅に減らせるかもしれません!

今回ご紹介していく制度は、民間の保険に入っていなくても受けられる公的な支援制度ばかり。

もしあなたがこれから紹介する条件に当てはまっていれば、確実に医療費の負担を減らすことができるはずです!

医療費を貸してもらえる制度はもちろん、休んでいる間に給付を受けられる制度。

さらには、無料で診療を受けられる制度もあります!

知らないだけですごくありがたい制度が日本にはあるんですね。

今回はそのような制度をマルっとまとめて紹介していくことにしました。

制度・方法ごとに『どんな人にオススメか?』も説明しているので、ぜひ参考にしてください。

病院に行けないと諦めるのはまだ早いですよ!

-

田中 靖子編集者

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

- 目次

- 医療費が払えないときに使える制度・方法一覧

- 病院に相談して分割払いにしてもらおう!

- 医療費の払い戻しを受けられる!高額療養費制度

- 払い戻しの8割を借りられる!高額療養費貸付制度とは

- 病気やケガで会社を休むと給付金がもらえる!傷病手当金制度

- 中小企業勤務なら超低金利で医療費を借りられる!中小企業従業員生活資金融資

- 災害・失業で医療費が払えないなら一部負担金減免制度を利用しよう

- 低所得者を助ける無料低額診療事業

- まとめ

医療費が払えないときに使える制度・方法一覧

はじめに、これから紹介する制度や方法がどんな人に向いているかを簡単にまとめてみました。

| 制度・方法 | 主な内容 | どんな人にオススメ? (※1) |

|---|---|---|

| 病院に相談 | 病院に、分割払いで支払えないか相談をする | 全員 |

| 高額療養費制度 | 医療費のうち、自己負担限度額を超えた部分はあとから払い戻される | 全員 |

| 限度額適用認定証 (高額療養費制度の一環) |

病院での会計時、最大でも自己負担限度額の支払いで済む | 病院での支払いまで1週間以上余裕がある方 |

| 高額療養費受領委任払い制度 (高額療養費制度の一環) |

病院での会計時、最大でも自己負担限度額の支払いで済む | ・国保加入者 ・医療費を払うと生活が厳しくなる方 |

| 高額療養費貸付制度 (高額療養費制度の一環) |

高額療養費制度で払い戻されるお金の8~9割を先に借りられる(無利息) | 全員 |

| 傷病手当金制度 | 病気やケガで会社を休む間、一定の給付を受けられる | ・国保加入者以外 ・休んでいる間有給扱いにならない方 |

| 中小企業従業員生活資金融資 | 低金利でお金(医療費)を借りられる | 中小企業の従業員 |

| 一部負担金減免制度 | 災害で被害を受けた方や、失業した方の医療費を減額・免除・猶予する | ・国保加入者 ・災害で身体か財産に被害を受けた方、もしくは失業した方 |

| 無料低額診療事業 | お金がなくて医療費を払えない方に無料もしくは低額で診療を行う | 所得が著しく低い方、DV被害を受けている方、ホームレスなど |

ここから、それぞれの制度について、内容・利用条件・利用方法などを紹介していきます。

※1

複数の条件があがっている場合はすべて満たすこと。

病院に相談して分割払いにしてもらおう!

「もうすぐ退院だけど入院費用を払えない!」

「手術費用の支払いがせまってるけどお金がない!」

といったように、すでに切羽詰まっている場合は、まず病院に相談してみましょう。

病院によっては、分割払いに応じてもらえます。

ここで、実際に病院での勤務経験があるソーシャルワーカー3名にお話を聞いてみました。

ソーシャルワーカーAさん談

高額療養費制度などの制度を利用しても治療費を払えない場合、分割払いの相談に応じます。

この場合、連帯保証人を立てていただくことになりますね。

また、1回あたりの支払金額は、収入に応じて決定します。

ソーシャルワーカーBさん談

原則、6回以内の分割払いであれば認めます。

難しい場合は相談にのりますが、分割回数は極力少なく設定しますね。

医療費や入院費を払えない高齢者の場合は、年金の受け取り時(2ヶ月に1回)に支払ってもらうようにします。

ソーシャルワーカーCさん談

退院時、「入院費用が足りない」「病院代を払えない」という相談を受けたら、分割払いを前提に話し合います。

毎月の支払額はとくに決まってはいませんが、最低でも月1万円は払ってもらうことが多いですね。

とくに、医療費が高額なケースは分割払いに応じるようですね。

ちなみに、分割払いの場合、ローンではないので、利息はかかりません。

応じてくれるかは病院や状況次第ですが、ダメもとで相談してみてください。

相談に行くときは、事前に『必要なもの』を問い合わせてから出かけるようにしましょう。

例)

- 収入がわかるもの・・・給与明細など

- 支出がわかるもの・・・預金通帳、家計簿など

- 民間の保険証券(民間の保険に入っている場合のみ)

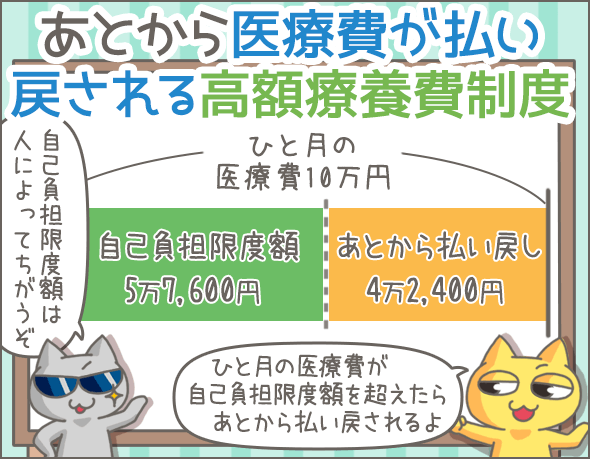

医療費の払い戻しを受けられる!高額療養費制度

医療費の自己負担割合は、通常3割です。

ただし、入院や手術などで医療費の負担が大きくなった場合、一定の金額を超えた部分について払い戻しを受けることができます。

これが高額療養費制度です。

具体的には、ひと月に支払った医療費が自己負担限度額を超えた場合、超えた分を払い戻されます。

意外に知られてない医療費の自己負担額を減らす高額療養費制度とは?

ほぼ全員が高額療養費制度を利用できる

下記のような公的医療保険に加入している方なら、高額療養費制度を利用できます。

- 健康保険組合

- 全国健康保険協会(協会けんぽ・船員保険)

- 国民健康保険

- 共済組合

つまり、ほとんどの方が利用できる制度ということですね。

いくら払い戻される?シミュレーションしよう

自己負担限度額は、年齢、所得、加入している保険などによって変わってきます。

高額療養費の自己負担限度額『高額療養費簡易シミュレーター』

http://hoken.kakaku.com/insurance/gma/select/high-cost/self-pay/

こちらのホームページで、自己負担限度額や払い戻される金額をシミュレーションできます。

ひとつ例をあげてみましょう。

例)

- 年齢・・・70歳未満

- 自己負担割合・・・3割負担

- ひと月に支払った医療費・・・10万円

- 世帯の所得区分・・・標準報酬月額26万円以下(めやす年収370万円以下)

上記の条件でシミュレーションした結果、自己負担限度額は5万7,600円です。

この方はひと月に10万円の医療費を支払っているので、後日、4万2,400円が戻ってきます。

高額療養費制度の対象となる医療費・対象外の医療費

高額療養費制度の対象となる医療費は、主に次のようなものです。

- 保険適用の診察費・入院費・手術費

- 薬代(病院が発行した処方箋によるもの)

入院時の食事代、差額ベッド代、保険適用外の費用は対象外となります。

高額療養費制度の申請方法

加入している保険の窓口に行くか、郵送で申請を行います。

主な必要書類は、申請書と医療費の領収書です。

ただし、申請方法や必要書類は、加入している保険・地域によって異なります。くわしいことは加入先に問い合わせてください。

払い戻しを受けたいなら2年以内に申請を

受診した月の翌月初日から2年以内に申請をおこなう必要があります。

払い戻しされるのは3ヶ月以上先

払い戻し(指定口座に振込み)を受けられるのは、病院を受診した月から3ヵ月以上先です。

場合によってはさらにかかることもあります。

すぐにお金が戻ってくるわけではないので、注意してくださいね。

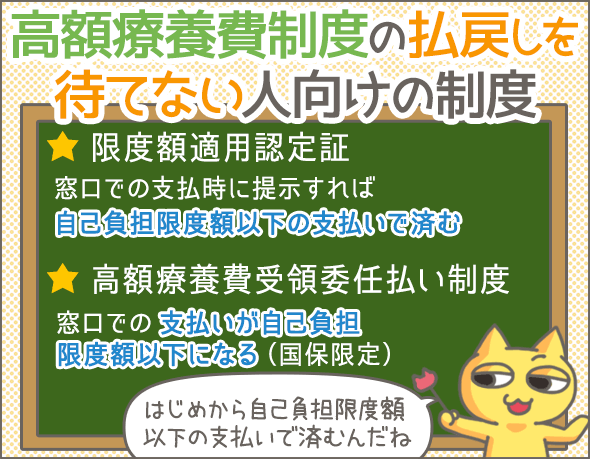

払い戻しを待つのがイヤなら限度額適用認定証を入手しよう!

あらかじめ限度額適用認定証を入手しておけば、窓口での支払い時から高額療養費制度が適用されます。

つまり、自己負担限度額以上の金額を支払わないで済むのです!

例)

自己負担限度額5万7,600円の方が入院

↓

退院時に、入院費として10万円を請求される(入院から退院まで同月内)

↓

窓口で限度額適用認定証を提示すれば、5万7,600円の支払いで済む

これは高額療養費制度の一環なので、公的医療保険に加入している方なら、限度額適用認定証を作成できます。

限度額適用認定証の入手方法

加入している保険の窓口に行くか、郵送で申請を行う必要があります。

主な必要書類は、申請書、本人確認書類、保険証です。

ただし、申請方法や必要書類は、加入している保険・地域によって異なります。くわしいことは加入先に問い合わせてください。

窓口なら当日受け取りも可能

郵送で申請した場合は1週間ほどかかりますが、窓口で申請した場合は当日交付も可能です。

国保なら認定証なしで支払額をおさえられる!高額療養費受領委任払い制度

高額療養費受領委任払い制度を利用すれば、限度額適用認定証がなくても、支払いを自己負担限度額までおさえることができます。

ただし、国民健康保険(国保)の制度なので、国保加入者が対象です。

高額療養費受領委任払い制度を利用できるのはこんな人

以下の条件を満たす国保加入者が対象となります。

- やむを得ない事情で限度額適用認定証を用意できなかった

- 医療費を支払うと生活できなくなってしまう

ただし、病院・自治体によっては未対応なので、その点は事前に確認しておきましょう。

高額療養費受領委任払い制度の申請方法

病院から請求を受けたら、「高額療養費受領委任払い制度を利用するので少し待ってほしい」と伝えましょう。

そして、請求書・保険証など必要書類を持参して、役所の担当部署(保険年金担当課など)に行き、申請の手続きを行ってください。

その後は、担当部署の指示にしたがって手続きを進めましょう(計2回は役所に行くことになります)。

手続きが進めば、病院への支払いは自己負担限度額までとなります。

ただ、申請方法や必要書類は自治体によって異なるので、くわしいことは役所に問い合わせてくださいね。

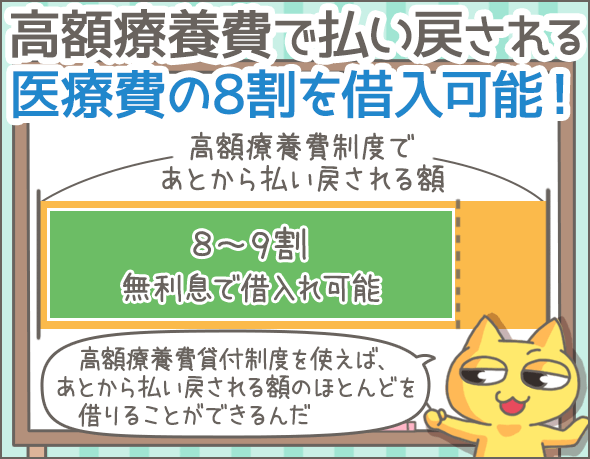

払い戻しの8割を借りられる!高額療養費貸付制度とは

高額療養費貸付制度(※2)とは、高額療養費制度で払い戻されるお金の約8割(国保では約9割)を無利息で借りられる制度です。

こちらも高額療養費制度の一環なので、公的医療保険に加入している方なら利用できます。

※2

高額医療費貸付制度といわれたりもしますが、正しくは高額療養費貸付制度です。

高額療養費貸付制度の申請方法

加入している保険の窓口に行くか、郵送で申請を行う必要があります。

主な必要書類は、申請書、医療費の領収書(請求書)、借用書です。

ただし、申請方法や必要書類は、加入している保険・地域によって異なります。くわしいことは加入先に問い合わせてください。

2~3週間後には借りられる

申請が済めば2~3週間後にお金を受け取れます(指定口座への振込み)。

高額療養費と相殺されるため返済不要

高額療養費が払い戻されたら相殺されるので、返済は不要です。

また、払い戻しのうち、残り2割(国保の場合1割)は、高額療養費貸付制度への申込みから3~4ヶ月後に振込まれます。

カードとの併用がオススメ

『病院からの請求をすべて払うのは難しい』という場合、高額療養費貸付制度とクレジットカードの併用がオススメです。

この場合、病院での支払いはクレジットカードで済ませ、高額療養費制度・高額療養費貸付制度の申請を行ってください。

2~3週間後、高額療養費貸付制度の借入金が振込まれたら、そのお金でクレジットカードの引き落としを乗り切る・・・というプランです。

ただし、この方法には3つの条件があります。

- 病院での支払いにクレジットカードを利用できる

- 『自己負担限度額+高額療養費制度で払い戻される額の1~2割』は自分で負担可能

- 請求額がクレジットカード利用可能枠の範囲内

また、カードで支払う際、分割払い(※3)やリボ払い(※3)にすると手数料が発生します。

一括払い、2回払い、ボーナス払い(※3)なら手数料無料なので、このへんをうまく活用したいですね。

※3

ボーナス払い・・・ボーナス支給月(例 6月、12月)に一括で支払う方法。手数料無料。

分割払い・・・3回以上に分けて支払う方法。手数料の相場は12~15%。

リボ払い・・・毎月決まった金額(比較的少額)を返済していく方法。手数料の相場は15%

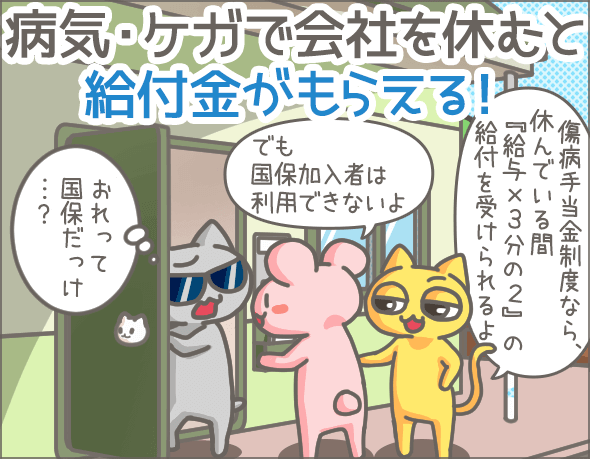

病気やケガで会社を休むと給付金がもらえる!傷病手当金制度

病気やケガで一定期間以上会社を休むことになったら、傷病手当金制度を利用しましょう。

この制度では、『普段の給与×3分の2程度』の給付を受けることができます。

給付を受けられるのは、病気やケガが治って復帰するまでの間です(最長1年6ヶ月)。

ただし、国保加入者は利用できない制度なので注意してくださいね。

傷病手当金制度を利用できるのはこんな人

傷病手当金制度を利用できるのは、以下の条件にあてはまる方です。

- 健康保険組合・全国健康保険協会(協会けんぽ・船員保険)・共済組合に加入している

- 仕事や通勤とは無関係の病気・ケガにより、4日以上(連続する3日含む)会社を休んだ

- 休んでいる間、給与を受け取っていない

ただし、給与が傷病手当金の給付額より少ない場合は、その差額が給付されることもあります。

傷病手当金制度を申請する方法

傷病手当金の申請は1ヶ月単位で行います。

最初の申請は、仕事を休み始めた翌月(傷病手当金の受給対象となった翌月)に行いましょう。

申請先は加盟している各保険ですが、在職中であれば会社を通して手続きしてください。

基本的な必要書類は申請書で、場合によっては年金証書のコピー、本人確認書類、負傷原因届などが必要になります。事前に確認しておきましょう。

また、申請書の一部を医師に記入してもらう必要があるので、病院の協力が必要となります。

申請できるのは2年間

傷病手当金の申請ができるのは2年間です。

2年を過ぎると申請できなくなってしまうので、注意しましょう。

給付まで2ヶ月ほどかかる

一概にいえませんが、初回は、申請から給付(申請者の口座に振込み)まで1ヵ月半~2ヵ月ほどかかるようです。

2回目以降は申請から2~3週間後に給付されます。

病気・怪我で働けない時は傷病手当金をもらおう!支給条件・申込方法

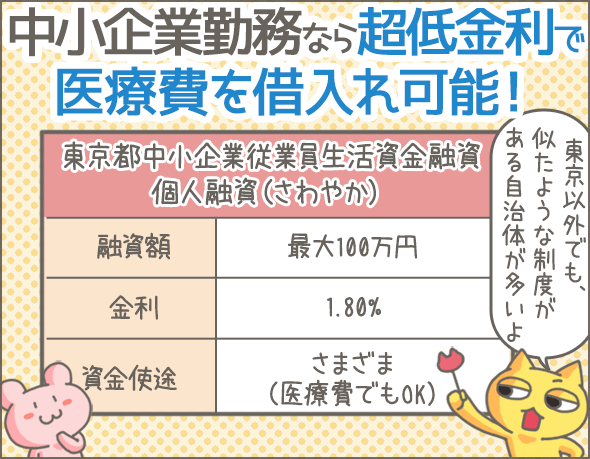

超低金利で医療費を借りられる!中小企業従業員生活資金融資

自治体によっては、中小企業の従業員を対象にした融資制度を実施しています。

たとえば東京都には、『東京都中小企業従業員生活資金融資 個人融資(さわやか)』という融資制度があり、この制度で医療費、入院費を借りることができます。

融資額は最大100万円、金利は年1.8%です。

東京都『個人融資(さわやか)』を利用できるのはこんな人

以下をすべて満たす必要があります。

- 中小企業勤務(※4)

- 都内に住んでいる、または勤務先が都内

- 現在の勤め先で半年以上働いている

- 現在の住所に3ヶ月以上住んでいる

- 住民税を滞納していない

- 税込み年収800万円以下

※4

中小企業の定義については下記を参考にしてください。

中小企業庁『中小企業の定義について』

http://www.chusho.meti.go.jp/pamflet/g_book/h21/teigi.html

東京都『個人融資(さわやか)』の申請方法

東京都内にある中央労働金庫 本支店かローンセンターに電話で問い合わせ、申込先の店舗や必要書類を確認しましょう。

申込みは、問い合わせ時に指定された店舗で行います。

主な必要書類は収入証明書、資金使途証明書類(病院の請求書など)、健康保険証などです。

審査結果がでたら、契約のために再度来店する必要があります。

融資までは2週間

申込み後、2週間程度で融資を受けられるでしょう。

融資額は、指定口座(ろうきんの口座)に振込みされます。

東京以外にも同様の制度がある!?

自治体によっては、同様の制度を実施しています。

ただし、名称、利用条件、制度の概要など細かい内容はそれぞれ異なるので、注意してください。

おどろくほどの超低金利で国や自治体から使途自由のお金を借りる方法

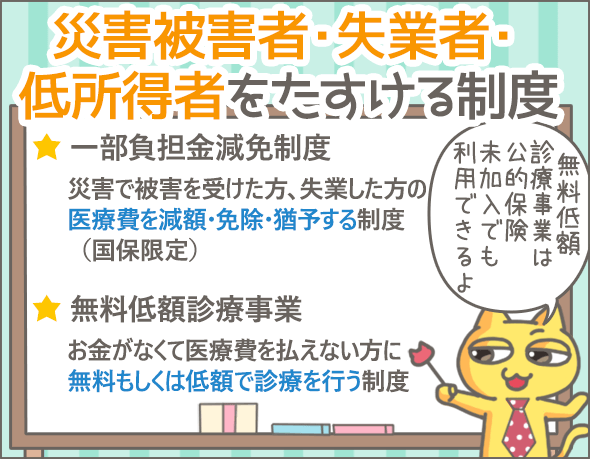

災害・失業で医療費が払えないなら一部負担金減免制度を利用しよう

一部負担金減免制度は、災害で被害を受けた方、失業した方の医療費を減額・免除・猶予する国保の制度です。

申請が認められると、医療費(自己負担部分)が減額されたり、支払いが免除されたり、一定期間支払いが猶予されます(※5)。

ただ、あくまでも一時的な救済制度なので、対象期間は3~6ヶ月程度です。

また、自治体によっては、一部負担金減免制度を実施していないので注意しましょう。

※5

『減額・免除・猶予のうちどれが適用されるか』や、『減額・猶予の詳細』については一律ではありません。自治体や本人の状況によって異なります。

一部負担金減免制度を利用できるのはこんな人

一部負担金減免制度は国保の制度なので、対象は国保加入者のみ。

くわえて、以下のいずれかの条件にあてはまる方が対象になります。

- 災害により、財産に大きな損害が発生した方

- 災害によりケガや病気をしたり、障害を負ったりした方

- 失業、事業の廃止により収入が大幅に減少した方

なお、細かい基準は自治体によって異なるので、くわしくは各自治体に問い合わせてみてください。

一部負担金減免制度の申請方法

自治体の担当窓口(国保年金課など)に申請が必要です。

このとき、申請書のほか、収入証明書、罹災証明書、離職票など状況に応じた証明書が必要になります(くわしくは自治体の担当窓口に問い合わせてみてください)。

申請が認められると、証明書が発行されます。

この証明書を病院での会計時に提示すると、医療費の減額・免除・猶予を受けられるのです。

低所得者を助ける無料低額診療事業

無料低額診療事業は、お金がなくて医療費を払えない方に無料もしくは低額で診療を行う制度です。

無料低額診療事業を受けられるのはこんな人

所得が著しく低い方、DV被害を受けている方、ホームレスなどが対象です。

なお、公的医療保険に加入していない場合でも利用できます。

無料低額診療事業の利用方法

管轄の社会福祉協議会や福祉事務所に相談に行きましょう(電話で必要なものを確認してからでかけましょう)。

無料低額診療事業の利用が認められたら、その場で無料診療券や低額診療券をわたされます。

診療券をもって病院を受診すると、無料もしくは低額で診療を受けられます(診療券の有効期間は6ヶ月程度)。

ただし、無料低額診療事業を実施していない病院もあるので注意しましょう。

まとめ

最後に、今回紹介した制度のポイントをまとめます。

| 制度・方法 | 主な内容 | 利用可能な人 (※6) |

給付や貸付を受けるまでの期間 |

|---|---|---|---|

| 病院に相談 | 病院に、分割払いで支払えないか相談をする | だれでも | - |

| 高額療養費制度 | 支払った医療費のうち、自己負担限度額を超えた部分について後から払い戻しを受ける | 公的な医療保険に加入している方ならだれでも | 受診した月から3ヵ月以上先 |

| 限度額適用認定証 | 病院の会計時に提示すると、最大でも自己負担限度額までの支払いで済む | 公的な医療保険に加入している方ならだれでも | 申請当日~1週間 (認定証の受け取りまで) |

| 高額療養費受領委任払い制度 | 病院での会計時、最大でも自己負担限度額の支払いで済む |

|

- |

| 高額療養費貸付制度 | 高額療養費制度で払い戻されるお金の8~9割を先に借入れできる(無利息) | 公的な医療保険に加入している方ならだれでも | 申請の2~3週間後 |

| 傷病手当金制度 | 病気やケガで会社を休む場合、『普段の給与×3分の2程度』の給付を受けられる |

|

申請の1ヵ月半~2ヵ月後 |

| 中小企業従業員生活資金融資 (東京都の場合) |

中小企業の従業員向け低金利融資(東京都の場合 融資額最大100万円、金利1.8%) |

|

申請から2週間後 |

| 一部負担金減免制度 | 災害で被害を受けた方、失業した方の医療費を減額・免除・猶予する制度 |

|

自治体によって異なる |

| 無料低額診療事業 | お金がなく、医療費を払えない方に無料もしくは低額で診療を行う制度 | 所得が著しく低い方、DV被害を受けている方、ホームレスなどが対象 | 即時~ |

いかがでしょうか?

民間の保険に加入していなくても、これだけさまざまな制度を利用できます。

とくに高額療養費制度は、医療費が高額になる場合必ず利用したい制度ですね。

ほかにも、『自分が利用できそうな制度・方法がないか』この機会に確認しておきましょう。

最後に、下記の記事(後半部分)でも『入院費を助ける制度と払えないときの対処法』を紹介していますので、あわせて参考にしてみてください。

夫が急病で入院!高額療養費制度を利用でも入院費が高額な理由【体験談】め

※6

複数の条件があがっている場合はすべて満たすこと。

それは仕方ないね

ちっ、ペット保険には入ってるんだけどな

ええ!?

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 失業保険受給中でもアルバイトでお金を稼いじゃう方法と注意点まとめ

- 失業保険の支給金額、受給資格、申請方法・手順、計算方法、注意点

- 生活保護が認められない事例まとめ。所有していいもの、ダメなもの

- 生活福祉資金貸付制度の基本。貸付条件、断られる理由、難易度、注意点

- 医療費・入院費が払えないときにすごく助かる便利な制度と利用法まとめ

- 学費が払えない時に読んで欲しい学費の免除・延納・分納のまとめ

- 生活保護を受けるには?申請の流れ・必要書類・申請時の注意点まとめ

- 生活保護費の計算方法を初心者向けに解説!あなたはいくらもらえる?

- 教育訓練給付制度とは?対象者、支給額、申請方法、マイナス面【徹底解説】

- これは便利!預金を担保にお金を借りる定期預金担保貸付とは?

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

高額療養費制度の申請したけど、保険料払ってないからダメだった・・・