更新日:2019/03/07

学費が払えない時に読んで欲しい学費の免除・延納・分納のまとめ

(0)

この記事を評価する

評価を設定してください ×

大学の学費に悩むご家庭って、実はすごく多いんです。

平成27年 文部科学省の調査によると、高校1年生の保護者のうち、3人に2人が『ゆとりがない』と回答しています。

大学では毎年100万円弱のお金を4年間支払っていくので、支払いが難しくなるのもムリないですよね。

また、お金の悩みは人に相談しづらいので、ひとりで抱え込んでしまいがちです。

なので、ドンドンと深みにはまっていく保護者が多いんですよ・・・。

でも、ひとりで悩むのはここらでやめにしませんか?

やめるといっても、学費の問題を放り投げるわけではないですよ。

お伝えしたいのは、ひとりで悩む必要はないということです。

というのも、実はみなさん意外と知らない便利な制度があるんです。

そういう制度を駆使すれば、もしかすると学費の問題を解決できるかもしれません。

学費を払えないことを理由に、安易に退学を選択するご家庭がありますが、これは非常にもったいない。

あなたの状況にもよりますが、まだまだできることがたくさんあるはずです。

ということで、今回は大学の学費の支払いが難しくなったときに使えるテクニックをまとめて紹介していきます。

おもに、以下の内容を中心に進めていきますね。

- 大学に学費の分納・延納・免除・減額などを申請

- 日本学生支援機構の奨学金を申込む

- 国の教育ローンに申込む

- しばらく休学し 働いて学費を稼ぐ

できるかぎりの手を尽くしてみましょう。

また、学費の滞納が続けば、最後は除籍になってしまうわけですが、そのタイミングはいつなのか?

一旦除籍されてしまうと、もう大学には戻れないのか?

除籍の条件についても調査しました。

ぜひ参考にしてみてください。

-

木村 澪子編集者

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ...」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

- 目次

- 大学に学費の延納・分納・免除・減額を申請しよう

- 日本学生支援機構の奨学金!超低金利で学費を借りよう

- 一度にまとまったお金を借りたいなら・・・国の教育ローンを利用しよう

- しばらく休学して学費を稼ぐのもひとつの手

- 学費の滞納を続けると・・・除籍になってしまう!

- まとめ

大学に学費の延納・分納・免除・減額を申請しよう

大学の学費(主に授業料)を払えないとわかったら、担当窓口である学生課・会計課・経理課・庶務課・財務課などに相談してください。

学費の払い方は、一括払いだけではありません。

多くの大学では、延納か分納に対応しています。

また、学費免除・学費減額・給付型奨学金などの救済制度を設けているところもあるので、まずは相談に行ってください。

ここで、学生数が多い主要大学20校について、

- 学費延納の可否

- 学費分納の可否

- 学費免除・学費減額・給付型奨学金(※1)の有無

を調査してみました(※2)。

| 大学名 | 学費延納 | 学費分納 | 学費免除・学費減額・給付型奨学金 |

|---|---|---|---|

| 日本大学 | × | ◯ | ◯ |

| 早稲田大学 | ◯ | × | ◯ |

| 立命館大学 | ◯ | × | ◯ |

| 慶應義塾大学 | ◯ | × | ◯ |

| 明治大学 | ◯ | × | ◯ |

| 近畿大学 | ◯ | ◯ | ◯ |

| 東洋大学 | ◯ | × | ◯ |

| 法政大学 | ◯ | × | ◯ |

| 関西大学 | ◯ | ◯ | ◯ |

| 東海大学 | ◯ | × | ◯ |

| 同志社大学 | ◯ | ◯ | ◯ |

| 東京大学 | ◯ | ◯ | ◯ |

| 中央大学 | ◯ | × | ◯ |

| 関西学院大学 | ◯ | ◯ | ◯ |

| 大阪大学 | ◯ | × | ◯ |

| 京都大学 | ◯ | × | ◯ |

| 帝京大学 | ◯ | × | ◯ |

| 立教大学 | ◯ | × | ◯ |

| 福岡大学 | ◯ | × | ◯ |

| 龍谷大学 | ◯ | ◯ | ◯ |

※1

今回、下記の2つは調査対象から除いています。

・ 貸与型奨学金

・ 成績優秀者対象の給付型奨学金

※2

平成29年度の情報です。学部・キャンパス、年度によって異なる場合があります。くわしくは大学の担当部署に問い合わせてみてください。

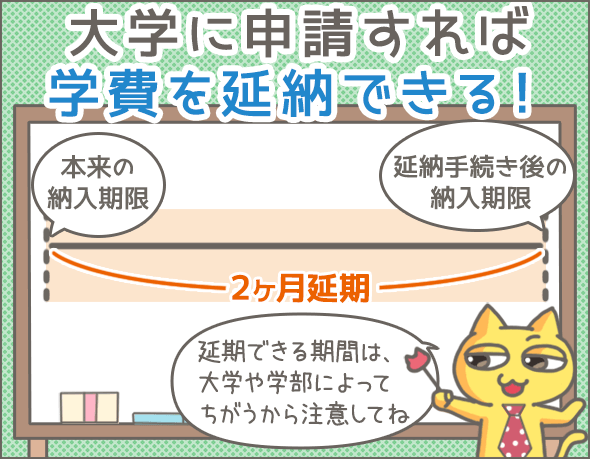

延期すれば支払える場合・・・延納を利用しよう

学費を払えない学生のため、延納に対応している大学もあります。

経済的な理由で、期限内に学費を払えない場合、延納できる(納入期限を延期できる)のです。

ただし、いつまで延ばせるかは大学次第なので、自分で指定することはできません。

2週間しか延期されない大学もあれば、半年ほど待ってくれる大学もあります。

また、延納を希望する場合は『延納願』などの書類提出が必要です。

延納願のひな型や例文は、大学の公式ホームページからダウンロードするか、大学で直接もらってください。

例 立教大学の場合(平成30年度)

立教大学の場合、秋季の学費の納入期限は、9月28日です(口座振替の場合は10月5日)。

経済的な理由により間に合わない場合は、9月21日までに担当の課に『学費延納願』を申請しましょう。

認められれば、納入期限は2ヶ月ほど延期されます。

延納の注意点

延納するうえで知っておきたい注意点をまとめてみました。

- 延納の期限は大学次第なので自分で決めることはできない

- 大学によっては、延納申請時に『延納の期限を守れない場合 除籍になってもかまわない』という約束をさせられる場合がある

- 大学によっては延滞金がかかる

- 延納をすると、次の学費納入までの間隔が短くなる

- 決められた期限までに延納の届けを出さないと認められない

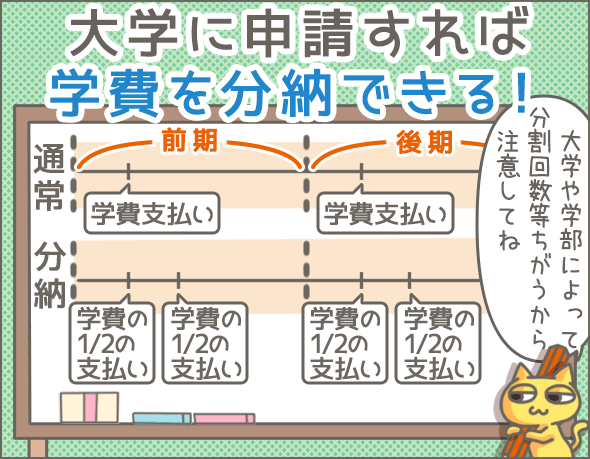

分割すれば支払える場合・・・分納を利用しよう

通常 大学の学費は、前期と後期(春季と秋季)の2回に分けて支払いますよね。

大学に分納制度がある場合、さらに2回~3回に分けて学費を支払うことができます。

もちろん、支払う総額は変わりません。

分納を希望する場合、『分納願』などの書類提出が必要です。

分納願のひな型や例文は、大学の公式ホームページからダウンロードするか、大学で直接もらってください。

例 日本大学藝術学部の場合(平成29年度)

日本大学藝術学部の場合、春季の学費納入期限は4月末です。

分納を希望するなら、納入期限までに担当課に『分納許可願』を提出しましょう。

認められれば、春季の学費は、5月末日・7月末日の2回に分けて支払うことになります。

分納の注意点

学費の分納にはどんな注意点があるのでしょうか?まとめてみました。

- 分納の期限・回数は大学次第なので自分では決められない

- 大学によっては、分納申請時に『分納の期限を守れない場合 除籍になってもかまわない』という約束をさせられる場合がある

- 支払回数が増える

- 決められた期限までに分納の届けを出さないと認められない

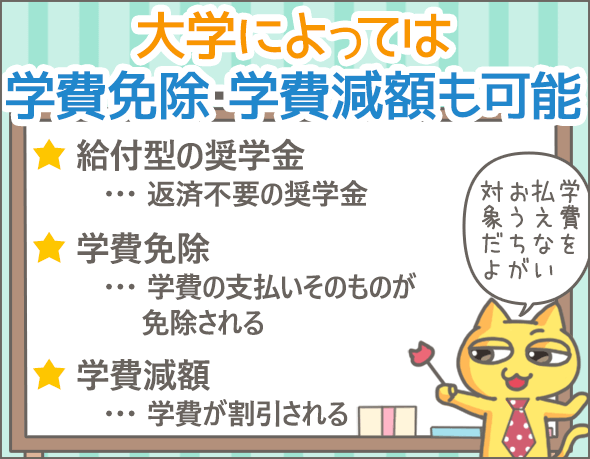

学費が免除されたり減額される制度もある!

多くの大学には、

『経済的な理由で学費の支払いが難しい学生を対象にした援助の制度』

が用意されています。

たとえば、下記のようなものです。

- 給付型の奨学金・・・返済不要の奨学金

- 学費免除・・・学費の支払いそのものが免除される

- 学費減額・・・学費が割引される

今回調査した20校だと、給付型奨学金を設けている大学が多かったですね。

給付型奨学金というと、『成績優秀な一部の学生のみ対象』というイメージがありませんか?

でも実際は、経済的に困っている家庭向けの制度もたくさんあるのです。

学内の奨学金制度は種類が多いため、学生課などで情報を集めてみてください。

例 早稲田大学の場合(平成29年度)

早稲田大学では、学費の支払いが困難な学生のために、緊急奨学金を設置しています(1年に2回募集)。

以下2つの条件を満たす学生に、40万円を支給する制度です。

- 過去1年以内に家計の急変(保護者の失業、減収、破産、病気、事故、死亡、被災など)があり、学費の支払いが難しくなった

- 日本学生支援機構の『緊急採用(第一種奨学金)』『応急採用(第二種奨学金)』を申請している、もしくはすでに日本学生支援機構から貸付を受けている

緊急奨学金を希望する場合、下記の必要書類を準備して、期限までに担当課に提出する必要があります。

- 大学指定の緊急奨学金願書

- 家計が同じ家族全員分の収入証明書

- 家計の急変を証明する公的書類

学費免除・学費減額・給付型奨学金の注意点

学費免除・学費減額・給付型奨学金に関する注意点をまとめてみました。

- 申請時期が決められていることが多い(年度途中では申請できないケースもある)

- 利用できる人数が限られている

- 一定以上の成績を求められることがある

- 収入証明書などの書類が必要な場合も多く、手続きが面倒

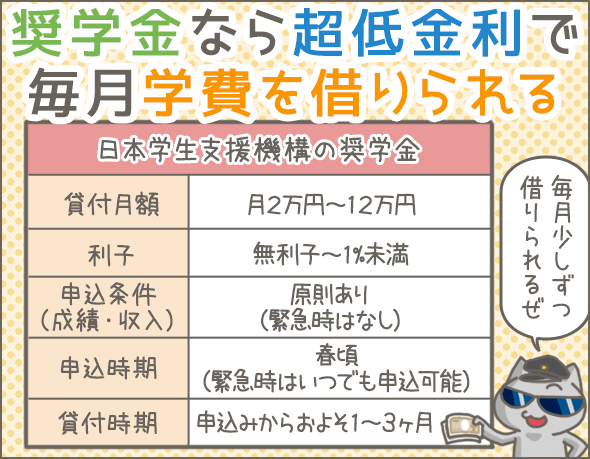

日本学生支援機構の奨学金!超低金利で学費を借りよう

奨学金で学費を借りるのもひとつの手ですね。

ここでは、もっとも利用者の多い日本学生支援機構の奨学金を紹介しましょう。

無利子で借りられる第一種奨学金、有利子の第二種奨学金があり、それぞれ利用条件や借りられる金額が異なります。

| 基本情報 | 第一種奨学金 | 第二種奨学金 |

|---|---|---|

| 貸付月額 | 国公立・自宅通学:2万~4万5,000円(選択可) 国公立・自宅外通学:2万~5万1,000円(選択可) 私立・自宅通学:2万~5万4,000円(選択可) 私立・自宅外通学:2万~6万4,000円(選択可) |

2万~12万円 (1万円刻みで選択可) |

| 利子 | 無利子 | 0.23~0.27% (平成29年度3月に卒業した場合) |

| 契約者 | 学生本人 | |

| 保証料 | なし (保証人と連帯保証人を設定しない場合は必要) |

|

| 保証人・連帯保証人 | 両方必要 (保証料を支払えば不要) |

|

| 主な申込方法 | 通っている大学を通じて申込む | |

| 返済開始時期 | 貸付終了月の翌月から数えて7ヶ月目 | |

| 他の奨学金や教育ローンとの併用 | 可 | |

無利子~1%以下の低金利で、毎月2万円~12万円程度を借りられるのは日本学生支援機構以外にありません。

在学中の申込方法は、定期採用と緊急採用・応急採用の2通りです。

- 定期採用・・・大学によって申込時期が決められていて、一定期間しか申込みできない

- 緊急採用・応急採用・・・保護者の失業、破産、病気、事故などの緊急事態が起こった世帯向けの申込方法。1年を通して申込み可能。

毎年春に申込み!定期採用

定期採用の場合、申込時期が限られるので、チャンスを逃さないようにしてくださいね。

また、だれでも利用できるわけではありません。

下記のように、収入・成績に関して条件があるので、そちらをクリアする必要があります。

| 基本情報 | 第一種奨学金 | 第二種奨学金 |

|---|---|---|

| 成績の申込条件 | 大学1年:高校2年~3年の成績が3.5以上 大学2年以上:大学の成績が、学部(学科)の上位3分の1に入っている |

大学1年:高校の成績が平均水準以上 大学2年以上:大学の成績が平均水準以上 |

| 世帯年収の申込条件 (※3) |

国公立・自宅通学:742万円以下 国公立・自宅外通学:800万円以下 私立・自宅通学:800万円以下 私立・自宅外通学:847万円以下 |

国公立・自宅通学:1,096万円以下 国公立・自宅外通学:1,143万円以下 私立・自宅通学:1,143万円以下 私立・自宅外通学:1,190万円以下 |

| 申込み可能な時期 | 原則として春頃 (大学ごとに決められた期間内) |

|

| 貸付開始時期 | 原則として4月~7月頃 | |

※3

表内に載せているのは、保護者が給与所得者で4人世帯という前提の条件です。世帯人数や『給与所得者か否か』によって基準が変わりますのでご注意ください。

緊急事態が起こったときに申込み可能!緊急採用・応急採用

1年以内に家計の急変(保護者の失業、破産、病気、事故、死亡、被災など)があり、学費の支払いが難しくなった場合は、緊急採用(第一種奨学金)、応急採用(第二種奨学金)へ申込みできます。

緊急採用の場合、成績・年収に関する条件がありますが、応急採用にはありません。

緊急事態におちいったらだれでも申込みできます。

| 基本情報 | 緊急採用 (第一種奨学金) |

応急採用 (第二種奨学金) |

|---|---|---|

| 成績の申込条件 | 大学の成績が平均水準以上 | とくになし |

| 世帯年収の申込条件 (※3) |

国公立・自宅通学:742万円以下 国公立・自宅外通学:800万円以下 私立・自宅通学:800万円以下 私立・自宅外通学:847万円以下 |

とくになし |

| 申込み可能な時期 | 家計が急変してから1年以内 | |

| 貸付開始時期 | 申込みからおよそ1~2ヶ月以内 (学校次第) |

|

※3

表内に載せているのは、保護者が給与所得者で4人世帯という前提の条件です。世帯人数や『給与所得者か否か』によって基準が変わりますのでご注意ください。

すでに貸付を受けている方は貸付額の変更も可能

すでに日本学生支援機構から奨学金を借りている場合は、毎月の貸付額を増額してピンチを乗り切る方法もありですね。

ただし、第一種奨学金の場合、自宅通学から自宅外通学に変更しないと増額できません。

一方、第二種奨学金の場合、毎月の貸付額を2万~12万円から1万円単位で選択できるので、最大12万円まで増額可能です。

金額の変更を希望する方は、在学中の学校を通じて『奨学金貸付月額変更願(届)』を受け取り、必要事項を記入して学校へ提出してください。

変更が反映されるまでは、1ヶ月程度かかります。

日本学生支援機構の奨学金の注意点

超低金利で学費を借りられる日本学生支援機構の奨学金ですが、下記のような注意点もあります。

- 原則として保証人と連帯保証人が必要

- 成績に関する条件、収入に関する条件をクリアしないと利用できない

- 申込み可能な時期が限られている(緊急採用・応急採用を除く)

- 一度にまとまった学費を借りられないので、奨学金だけでは足りないケースが多い

- 申込みから貸付開始まで1~3ヶ月かかる

- 卒業後は、学生本人が返済していかなければならない

- 第二種奨学金・応急採用の場合は利息の支払いも必要

日本学生支援機構の奨学金については、下記でより詳しく解説しています。

【保存版】奨学金制度を徹底解説。これだけは申込み前に知っておこう!

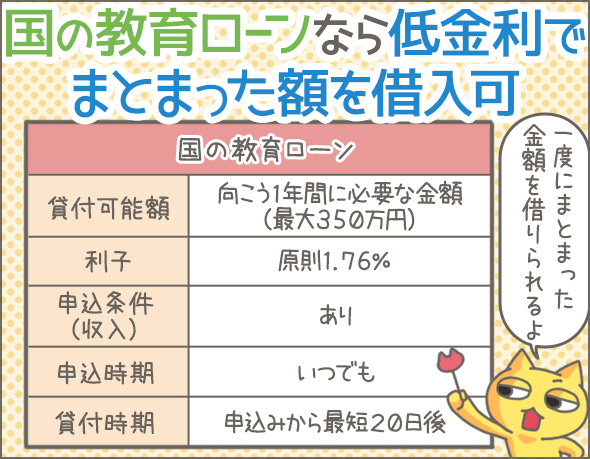

一度にまとまったお金を借りたいなら・・・国の教育ローンを利用しよう

まとまった金額を借りたい場合は、日本政策金融公庫の『国の教育ローン』を検討してください。

国の教育ローンなら、1%台の低金利で最大350万円を借入れることができます。

また、申込みは年中受け付けているので、いつでも必要なときに申込み可能です。

入学前でも申込みできるので、大学・短大の入学金、指定校推薦の入学金が払えないケースでも利用できます。

| 基本情報 | 国の教育ローン |

|---|---|

| 貸付可能額 | 向こう1年間に必要な金額 (最大350万円まで) |

| 利子 | 原則1.76% |

| 利用条件 (※4) |

世帯年収890万円以下 |

| 契約者 | 保護者 |

| 保証料 | 不要 (連帯保証人を設定しない場合は必要) |

| 連帯保証人 | 必要 (保証料を支払えば不要) |

| 申込先 | 日本政策金融公庫 |

| 申込時期 | いつでも可 (お金が必要な時期の2~3ヵ月前までに申込むと◎) |

| 貸付時期 | 申込みから最短20日後 |

| 返済開始時期 | 借入日の翌月または翌々月から |

| 他の奨学金や教育ローンとの併用 | 可 |

※4

保護者が給与所得者で子どもが2人という前提の基準です。子どもの人数や『給与所得者か否か』によって基準が変わりますのでご注意ください。

国の教育ローンの注意点

低金利でまとまった金額を借りられる国の教育ローンですが、以下のような注意点もあります。

- 日本学生支援機構の奨学金にくらべて金利が高い

- 原則として連帯保証人が必要

- 世帯年収に関する条件を満たさないと利用できない

- 在学中に返済がはじまる(在学中は元金据え置きも可能)

- 申込みから貸付まで最短でも20日かかる

国の教育ローンについては、下記でより詳しく解説しています。

【国と民間の教育ローン比較】国が頭一つ抜けてるから民間に申込む必要はない

教育ローンと奨学金、どちら選ぶべきか?借入金額や状況別に解説

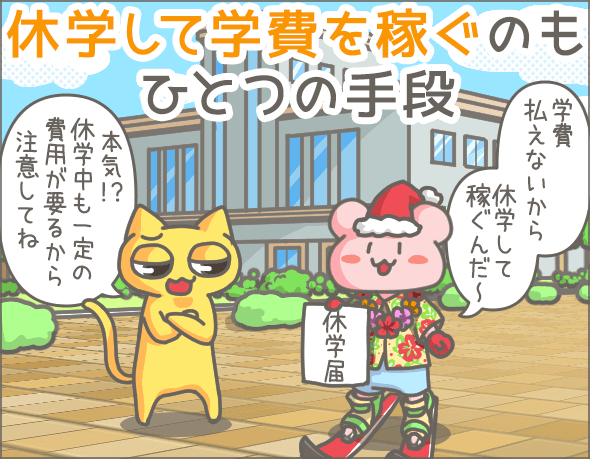

しばらく休学して学費を稼ぐのもひとつの手

一旦休学してアルバイトなどで稼ぎ、学費を自分で払う方法もあります。

休学とは、大学に籍を残したまま、大学をお休みすることです。

休学中は、学費全額を支払う必要はありません。

また、休学期間が終了すれば復学可能です。

それでは、学生数の多い主要大学の『休学可能な期間』『休学中に必要な費用』についてみていきましょう。

| 大学名 | 経済的な理由による休学は可能か? | 休学可能な期間 (※5) |

休学中に必要な費用 (※5) |

|---|---|---|---|

| 日本大学 | 〇 | 最大2年 | 休学在籍料:半期につき6万円 |

| 早稲田大学 | 〇 | 最大4年 |

|

| 立命館大学 | 〇 | 最大3年 |

|

| 慶應義塾大学 | 〇 | とくになし | 在籍費用:半期につき6万円 |

| 明治大学 | 〇 | 最大4年 |

|

| 近畿大学 | 〇 | 不明 |

|

| 東洋大学 | 〇 | 最大4年 (通算して8学期) |

|

| 法政大学 | 〇 | 連続して2年 通算して4年 |

|

| 関西大学 | 〇 | 通算して4学期 | 休学在籍料:半期につき6万円 |

| 東海大学 | 〇 | 通算して4年 | 授業料の半額 |

| 同志社大学 | 〇 | 通算して4年 | 休学在籍料:半期につき6万円+諸費 |

| 東京大学 | 〇 | 最大4年 (学部によっては6年) |

なし |

| 中央大学 | 〇 | 最大4年 |

|

| 関西学院大学 | 〇 | 通算して2年 | 所定の在籍料 |

| 大阪大学 | 〇 | 最大4年 (学部によっては6年) |

なし |

| 京都大学 | 〇 | 通算して4年 | なし |

| 帝京大学 | 〇 | 通算して2年 |

|

| 立教大学 | 〇 | 最大4年 | 在籍料:半期につき6万円 |

| 福岡大学 | 〇 | 通算して4年 |

|

| 龍谷大学 | 〇 | 連続して2年 通算して4年 |

休学在籍料:半期につき11万円 |

病気や経済的事情など、やむを得ない理由があると休学が認められます。

休学可能な期間は2~4年が多いですね。

ただし、『休学の理由を証明する書類』が必要だったり、教員や教授の許可が必要だったりしますので、詳しくは大学に問い合わせてみましょう。

また、休学中は一切の支払いが不要になるわけではありません。

在籍料(半期につき数万円)や、諸経費の支払いを求められます。

さらに、大学・学部によって決められた期限までに休学の申請をしないとなりません。

期限を過ぎると、通常の学費を請求されるので、注意してくださいね。

※5

平成29年度の情報です。学部・キャンパス、年度によって異なる場合があります。くわしくは大学の担当部署に問い合わせてみてください。

例 立命館大学法学部の場合(平成29年度)

『やむを得ない事情により、継続して2ヶ月以上就学できない』場合、最大3年間休学可能です。

ただし、年間休学を希望する場合は5月末まで、後期休学を希望する場合は11月末までに申請する必要があります。

また、所属する学部の教授会の許可が必要です。

休学期間中は、半期につき5,000円の在籍料を支払わなければなりません。

もちろん休学中は単位も取得できないので、結果的に留年することになってしまいます。

休学する場合の注意点

- 無条件に休学が認められるわけではなく、やむを得ない理由が必要

- 休学を申請できる時期は限られている(期限を過ぎると、通常の学費を支払うことになる)

- 休学中も一定の費用を納める必要がある(卒業までに支払うトータルの費用は高くなる)

- 休学期間には制限がある

- 結果的に留年となる(4年で卒業できない)

学費の滞納を続けると・・・除籍になってしまう!

どうしても大学の学費を払えない場合、自主的に退学しなければ、学費の納入遅れによる除籍(※6)となってしまいます。

大学を留年して学費を払えない場合も同様です。

なかには、学費の払い忘れで除籍になってしまう方もいますので、注意してくださいね。

※6

大学によって『除籍』『抹籍』『退学』など、呼び名が異なります。

除籍と退学のちがい

いずれも『大学中退』という意味では同じです。

ただ、発行される証明書が異なります。

自主退学の場合、大学中退証明書が発行されますが、除籍の場合は除籍証明書が発行されるのです。

後者の場合、就職試験などで大学に関する証明書を求められたら、除籍証明書を提出することになります。

でも、除籍証明書だと、やはり相手の印象が悪くなってしまいますよね・・・。

『なにか問題を起こしてやめさせられたのか』と思われてしまうからです。

どうしても学費を工面するのが難しく、大学にいられない場合は、自分から退学したほうがいいでしょう。

学費滞納で除籍になるまでの期間

学費滞納により除籍になるタイミングは、大学によって異なります。

主要大学の除籍の時期(※7)と、復籍の可否について調べてみました。

| 大学名 | 学費滞納による除籍の時期 (※8) |

復籍の可否 |

|---|---|---|

| 日本大学 | 本来の納入期限から3ヵ月後 | 可 |

| 早稲田大学 | 本来の納入期限からおよそ4~5ヶ月後 | 可 |

| 立命館大学 | 本来の納入期限からおよそ3ヶ月後 | 可 |

| 慶應義塾大学 | 4年生進級時点で未納の場合 | 可 |

| 明治大学 | 学期末 (卒業学期までは個別に相談可) |

可 |

| 近畿大学 | 前期:本来の納入期限からおよそ2ヶ月半後 後期:本来の納入期限からおよそ3ヶ月半後 |

可 |

| 東洋大学 | 本来の納入期限からおよそ5ヶ月後 | 可 |

| 法政大学 | 本来の納入期限からおよそ2ヶ月後 | 可 |

| 関西大学 | 前期:本来の納入期限からおよそ2ヶ月後 後期:本来の納入期限からおよそ3ヶ月後 |

可 |

| 東海大学 | 本来の納入期限からおよそ2ヶ月後 | 可 |

| 同志社大学 | 年度末 | 可 |

| 東京大学 | 督促状に書かれた納入期限から1年後 | 可 |

| 中央大学 | 督促状に書かれた納入期限の翌日 | 可 |

| 関西学院大学 | 本来の納入期限から6ヶ月後 | 可 |

| 大阪大学 | 年度末 | 可 |

| 京都大学 | 2期分滞納後 (平成28年度以前の入学者は4期分滞納後) |

可 |

| 帝京大学 | 本来の納入期限からおよそ1ヶ月後 | 可 |

| 立教大学 | 年度末 | 可 |

| 福岡大学 | 本来の納入期限からおよそ2ヶ月半後 | 可 |

| 龍谷大学 | 本来の納入期限からおよそ2ヶ月後 | 可 |

※7

学費延納・分納などの手続きを一切しなかったという前提で調査しています。

※8

平成29年度の情報です。学部・キャンパス、年度によって異なる場合があります。くわしくは大学の担当部署に問い合わせてみてください。

例 関西大学の場合(平成29年度)

関西大学(千里山キャンパス)では、本来の納入期限に学費が支払われなかった場合、その2ヶ月後~3ヶ月後に除籍となります。

当然ながら、除籍になった学期の在籍や単位は消滅です。

たとえば、2年生で除籍になった場合、1年次しか在学していないことになりますし、2年次に取得した単位もすべて無効になってしまいます。

除籍になっても復籍(再入学)できる!

一旦除籍になったあとで、復籍(再入学)可能な大学もあります。

たとえば中央大学の場合、除籍期間も含めた在学期間が8年以内に収まるなら再入学可能です。

滞納した学費をすべて支払い、再入学願を提出しましょう。

ただし出願できる期間は2月中に限られています。

復籍可能な期間や条件は、大学によって大きく異なりますので、よく確認してくださいね。

まとめ

今回のポイントをおさらいしましょう。

大学に学費の延納・分納・免除・減額を申請しよう

- 大学によっては、学費の延納・分納・免除・減額に対応している

- 延納・・・納入期限を一定期間延期できる

- 延期できる期間は大学に決められているため、自分で指定することはできない

- 決められた期限までに申請する必要がある

- 分納・・・前期・後期の支払いをさらに2~3回に分割することができる

- 分割回数などは大学に決められているため、自分で指定することはできない

- 決められた期限までに申請する必要がある

- 学費免除・学費減額・給付型奨学金・・・経済的な理由で学費の支払いが難しい学生を対象にした、学費負担を減らす制度

- 利用するためには、特定の条件を満たす必要がある

- 決められた期限までに申請する必要がある

日本学生支援機構の奨学金!超低金利で学費を借りよう

- 無利子~1%以下の低金利で、毎月2万円~12万円程度を借りられる

- 定期採用は申込時期が限られているので、緊急の場合は『緊急採用・応急採用』で申請すること

- 成績に関する条件、収入に関する条件を満たす必要がある(応急採用をのぞく)

- 一度にまとまった金額を借りられないので、必要な金額に満たないケースもある

- 申込みから貸付開始まで1~3ヶ月かかる

- 卒業後は、学生本人が返済していかなければならない(第二種奨学金・応急採用の場合は利息の支払いも必要)

一度にまとまったお金を借りたいなら・・・国の教育ローンを利用しよう

- 1%台の低金利で、最大350万円のまとまった金額を借りられる

- 申込みは年中受け付けているので、いつでも必要なときに申込み可能

- 収入に関する条件を満たす必要がある

- 在学中に返済がはじまる(在学中は元金据え置きも可能)

- 貸付時期によっては、学費の納入期限に間に合わない(申込みから貸付まで最短でも20日かかる)

しばらく休学するのもひとつの手

- 病気、経済的理由、その他やむを得ない理由があると休学が認められる

- 休学中は、学費を全額支払う必要がない(半期につき数万円の在籍料や、諸経費が徴収されることはある)

- 休学期間が終了すれば復学も可能

- 休学可能な期間は2~4年が多い

- 決められた期限までに休学の申請をしないとならない

- 休学すると事実上の留年となる(4年で卒業できない)

いかがでしたか?

学費が足りない方、大学の費用がない方、お金を払えなくて困っている方は、まず大学に相談してみてください。

はやまって、あやしいアルバイトに手を出したり、高金利のキャッシングを利用してはいけませんよ。

あせらず、冷静に判断してくださいね。

やべー、学費が払えねー

わるきちって、大学行ってたの?

くまお大学のクマオ学部で、Kumao学科だぞ

クックック

いや、そんな大学ないから・・・

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 失業保険受給中でもアルバイトでお金を稼いじゃう方法と注意点まとめ

- 失業保険の支給金額、受給資格、申請方法・手順、計算方法、注意点

- 生活保護が認められない事例まとめ。所有していいもの、ダメなもの

- 生活福祉資金貸付制度の基本。貸付条件、断られる理由、難易度、注意点

- 医療費・入院費が払えないときにすごく助かる便利な制度と利用法まとめ

- 学費が払えない時に読んで欲しい学費の免除・延納・分納のまとめ

- 生活保護を受けるには?申請の流れ・必要書類・申請時の注意点まとめ

- 生活保護費の計算方法を初心者向けに解説!あなたはいくらもらえる?

- 教育訓練給付制度とは?対象者、支給額、申請方法、マイナス面【徹底解説】

- これは便利!預金を担保にお金を借りる定期預金担保貸付とは?

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

中学・高校も奨学金。払い終わったのが30歳過ぎ。現在大学7年目。

大学の授業料免除の成績はクリアしていましたが、出席率が低いために該当せず。

地元の奨学金も地元在住人の保証人が必要。

若い子の援助はありますが、おじさんを援助するところは今のところ見たことも聞いたこともないです。

仕事もしながら、老人を世話しつつの学業はホントにしんどいです涙。