更新日:2023/02/24

ドコモの携帯料金滞納。強制解約より怖い『信用情報への記録』とは?

(0)

この記事を評価する

評価を設定してください ×

あなたは携帯電話やスマホの利用料金の滞納(延滞・遅延)をしたことがありますか?

お金に困ると、「一回ぐらいは払わなくても大丈夫かな?」と思っちゃいますよね。

気持ちはよくわかります。

でも、その考えが後々とんでもない結果を招いてしまうかもしれません!

「最悪でも強制解約になるだけでしょ?」

「ドコモの携帯料金なんて、踏み倒して他社で契約すればいいし・・・」

いえ、そんなことじゃ済まされないんです!

場合によっては強制解約になるだけでは済まず、裁判に発展することもあります。

さらに、自動車ローンの契約ができなくなったり、クレジットカードを作れなくなったりする可能性もあるんです!

そこで今回は「なぜ携帯電話の料金未納が原因で、こんなことになってしまうのか?」を徹底解説することにしました。

実際にドコモの元社員3名の方にインタビューを実施したので、回線停止までの流れや一番早く回線が復旧する支払方法なども一緒に紹介しています。

すでに滞納中の方はもちろん、これから滞納しそうな方も、ぜひ参考にしてみてくださいね。

ちなみに、auを滞納してしまったときの強制解約の流れや、ソフトバンクの流れ、そしてワイモバイルの流れは微妙に違いますので、お持ちのキャリアのページで確認してくださいね。

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

- 目次

- 支払日から20日以上滞納すると回線停止!

- 回線停止になると使えない機能

- 回線復旧までいちばん早い支払方法はドコモショップ

- 延滞利息や遅延損害金に注意

- 滞納が長引くとローンやクレジットカードを契約できなくなる

- 強制解約の目安は3ヶ月間の滞納

- まとめ

支払日から20日以上滞納すると回線停止!

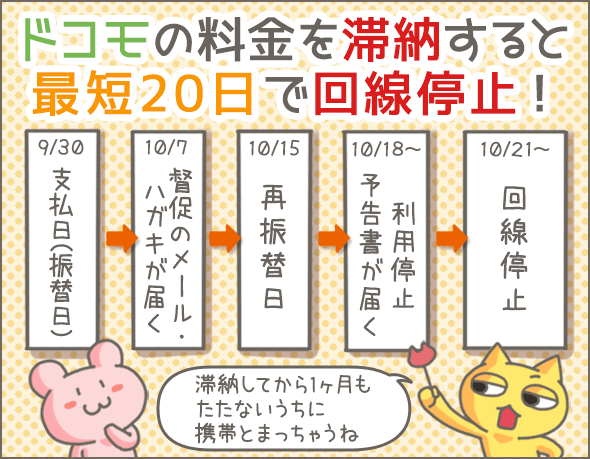

まず結論からいってしまうと、支払日から20日以上滞納すると回線が停止されるのですが、その前に料金滞納から回線停止までの流れとスケジュールについて確認していきましょう。

回線停止までの流れ(口座振替の場合)

口座振替の場合は、月末締めの翌月末日払い(末日が土日祝の場合は翌営業日)です。

今回は、8月利用分(9月末日払い)を前提に話を進めていきましょう。

支払いが遅れ、9月30日に口座の残高不足で引き落しできなかった場合、10月7日頃までにドコモからショートメールとハガキで「料金お支払いのお願い」が届きます。

ハガキに記載されているのは下記の内容です。

- 再振替日は10月15日

- 再振替日に引落しできなかった場合は回線停止となる

10月15日も残高不足で引き落としできなかった場合、18日頃に「利用停止予告書」と「振込用紙」が送られてきます(回線停止を避けたい場合は、こちらの振込用紙を使って、ドコモショップ・コンビニ・金融機関のいずれかで支払いを済ませてください)。

そのままドコモの携帯電話料金(携帯代)を未払いでいると、10月21日頃から順次回線が停止されていきます。

ここまでの流れを簡単な表にまとめてみました。

| 料金の締め日 | 8月31日 |

| 振替日(支払日) | 9月30日 |

| 「料金お支払いのお願い」がメールやハガキで届く | 10月7日頃 |

| 再振替日 | 10月15日頃 |

| 「利用停止予告書」と「振込用紙」が届く | 10月18日頃~ |

| 回線停止 | 10月21日頃~ |

もともとの支払日から20日以上経つと、順次回線が停止されるわけですね。

回線停止までの流れ(クレジットカード払いの場合)

クレジットカード払いの場合、回線停止までの流れは下記のようになっています。

- 1ドコモの料金を支払っていたクレジットカードの支払いを滞納する

- 2クレジットカード会社からメール・電話・郵便などで督促を受ける

- 3クレジットカードを止められる

- 4ドコモから「料金お支払いのお願い(メールやハガキ)」が届いたり、「利用停止予告書」と「振込用紙」が届きます

- 5回線停止

クレジットカード払いの場合は、カードによってスケジュールが異なりますが、多くはこのような流れになっています。

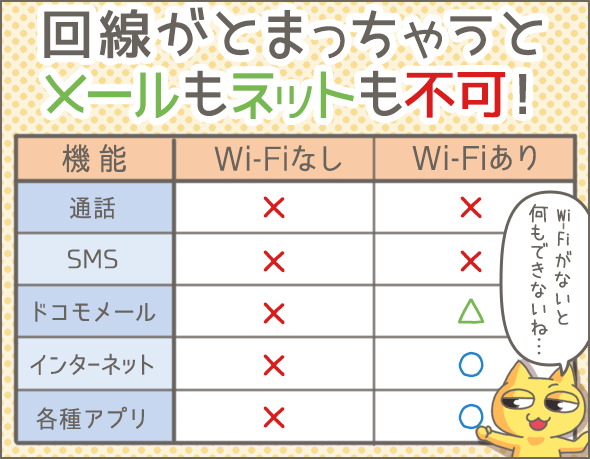

回線停止になると使えない機能

回線停止になると、具体的にどの機能が使えなくなるのでしょうか?

電話もメールもインターネットも使えなくなる

以下の機能は、基本的にすべて利用できなくなります。

- 通話(※1)

- メール(送受信)

- インターネット

- インターネット接続が必要なアプリ(LINEなど)

ただし、地震・津波・洪水などの緊急速報(エリアメール)は、回線停止中でも受信できます。

※1

ドコモのお客さまセンターへもかけられませんし、110や119などの緊急電話も不可です。発信だけでなく受信もできません。電話をかけてきた相手には、「こちらはNTTドコモです。おかけになった電話はお客様のご都合により通話ができません」という自動音声のアナウンスが流れます。

Wi-Fiでの利用は可能

自宅の無線LANやモバイルルーター、あるいは公衆無線LANなどのWi-Fiを拾えば、回線停止中でもインターネットが使えます。

検索もできますし、インターネット接続が必要なアプリ(LINEなど)も利用可能です。

ただし、以下の『ドコモの電波を使った通信』は原則できません(Wi-Fiがつながっていても)。

- 通話

- ドコモの電話番号を使ったショートメッセージ

- ドコモのキャリアアドレス(@docomo.ne.jp)メール

- ドコモの電波を使ったインターネット

ただし、ドコモのキャリアを使ったメールだけは例外です。

元ドコモ社員Aさん談

事前にdアカウントの設定をしておけば、回線停止中でもWi-Fiを経由してドコモのメールを利用可能です。

dアカウントは、『dメニュー ➡ お客様サポート ➡ メール設定 ➡ dアカウント利用設定』で設定できます。

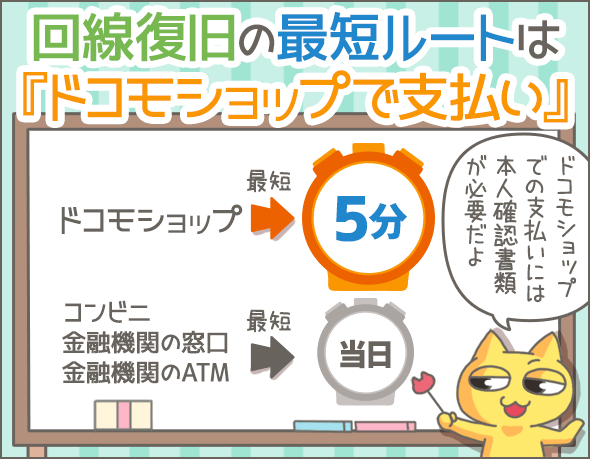

回線復旧までいちばん早い支払方法はドコモショップ

ドコモで滞納している料金を支払う場合、原則として一括で支払う必要があります。

もし、一括で支払うのが難しい場合は、ドコモのインフォメーションセンター(151または0120-800-000)へ問い合わせてみてください。

回線停止後の支払方法は、主に下記の4つです。

| ドコモ ショップ |

コンビニエンスストア (※3) |

金融機関の窓口 | 金融機関のATM (※4) |

|

|---|---|---|---|---|

| 営業時間 | 10時~19時(※2) | 店舗により異なる (24時間営業の場合が多い) |

金融機関や店舗により異なる (9時~15時の場合が多い) |

金融機関やATMにより異なる |

| 必要なもの | 本人確認書類 | 振込用紙 | 振込用紙 | 振込用紙 |

| 支払いの上限金額 | 30万円 | 30万円 | なし | 10万円 |

もっとも確実なのはドコモショップです。

支払ってから、最短5分程度で復旧します。

また、ショップの営業時間内に店舗に行けば、その日のうちに復旧可能です。

一方、コンビニや金融機関で支払う場合は、支払う時間帯によって復旧まで丸1日以上かかってしまうこともあります。

たとえば、金融機関の窓口で支払う場合、15時以降の支払いは翌営業日扱いなので、復旧も翌営業日以降です。

※2

一部、11時営業開始の店舗や、20時まで営業している店舗があります。

※3

セブンイレブン、ローソン、ファミリーマート、デイリーヤマザキ、ヤマザキデイリーストアー、サークルK、サンクス、ミニストップ、セイコーマート、スリーエフ、ポプラ、セーブオン、ココストア、エブリワン、コミュニティストア、スパー、生活彩家、NEWDAYS、ニューヤマザキデイリーストア、ハートインで支払いできます。ただし、滞納料金の支払いに対応していない店舗も一部ありますので、注意してください。

※4

Pay-easy機能を使って支払います。Pay-easyに対応したATMがある金融機関は、みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、埼玉りそな銀行、七十七銀行、群馬銀行、足利銀行、千葉銀行、横浜銀行、近畿大阪銀行、南都銀行、広島銀行、福岡銀行、十八親和銀行、東和銀行、京葉銀行、熊本銀行、ゆうちょ銀行です。ATMの操作方法等についてはこちらを参考にしてください。

支払時には手数料かかります

料金を滞納し、振込用紙が郵送されてきた場合は、その時点で請求書発行手数料(100円)が発生しています。

また、滞納料金をコンビニで支払う場合、請求書に記載された期限を過ぎて支払うと、各コンビニ所定の取扱手数料を負担しなければいけません。

金融機関で支払う場合も、金融機関ごとの手数料が発生します。

一方、ドコモショップで支払う場合は手数料無料です。

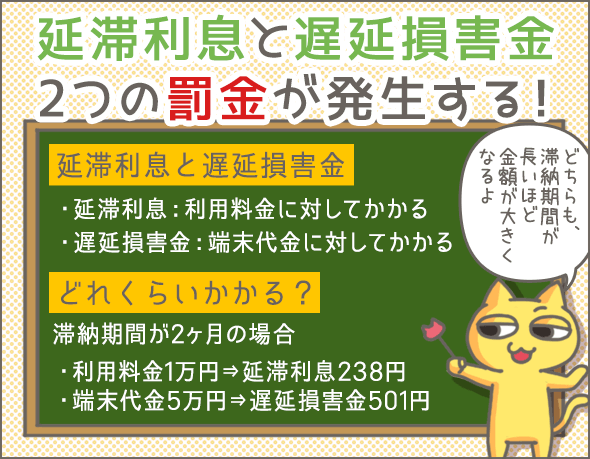

延滞利息や遅延損害金に注意

ドコモの料金を滞納すると、延滞利息や遅延損害金を支払わなければなりません。

延滞利息は利用料金に対して、

遅延損害金は端末代金の残高に対して発生します(※5)。

回線停止後は、延滞利息や遅延損害金も合わせて支払わないと回線が復旧しません。

※5

端末代金を分割払いにし、毎月の利用料金と一緒に支払っている方も多いでしょう。遅延損害金は、端末代金の残高に対して発生します。

延滞利息と遅延損害金の計算方法

| 金利 | 発生する期間 | |

|---|---|---|

| 延滞利息 | 年率14.5% | 再振替日の翌日から実際にお金を払った日の前日まで |

| 遅延損害金 | 年率6% | 従来の支払日の翌日から実際にお金を払った日まで |

たとえば、滞納している利用料が1万円で、端末代金(残高)が5万円の場合、2ヶ月延滞すると延滞利息と遅延損害金はいくらになるのでしょうか?

延滞利息は、

10,000円×14.5%÷365日×60日=238円(1円未満切り捨て)

遅延損害金は、

50,000円×6%÷365日×61日=501円(1円未満切り捨て)

合計で739円ということになります。

元ドコモ社員Cさん談

延滞利息が発生するのは再振替日の翌日からです。

それまでにドコモショップで入金するか、銀行での再振替ができれば発生しません。

元ドコモ社員のBさん談

ショップに来店されるお客様のなかには、何年も前の未払いが残っていて契約できない方がいらっしゃいます。

金額を確認すると、なんと未納分より延滞利息のほうが大きいことがあります!そのようなお客様は少なくないですね。

滞納が長引くとローンやクレジットカードを契約できなくなる

端末を分割払いで購入する人は非常に多いですよね。

でも、この分割払い、実はローンの一種なんです。

分割払いの代金は毎月の利用料金と合わせて支払っていくことになりますが、これを滞納すると大きな問題になります。

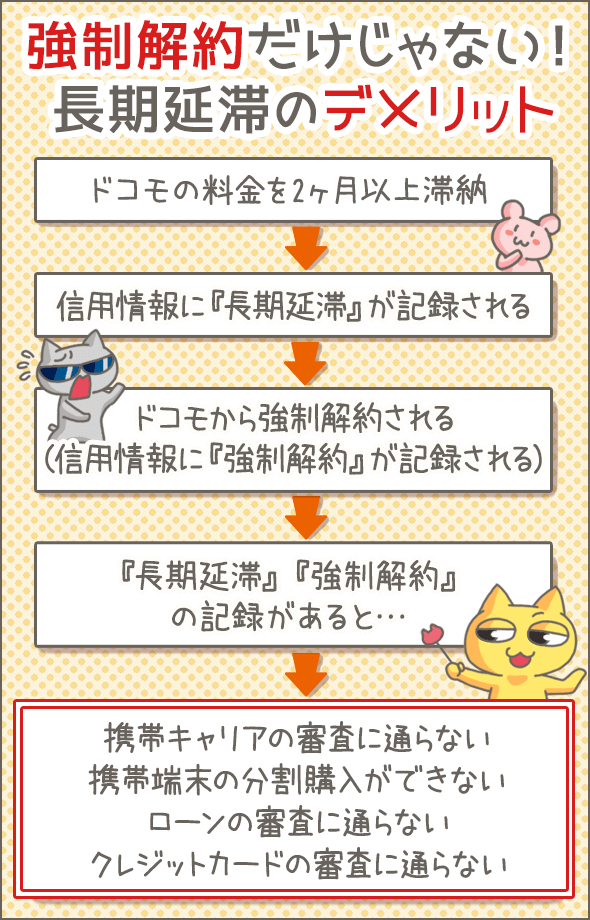

2ヶ月以上滞納すると、あなたの信用情報に「長期延滞」の記録がついてしまいます。

信用情報とは、あなたのローン・クレジットカード・分割払いの利用履歴(契約履歴・借入履歴・返済履歴など)のこと。

信用情報は、信用情報機関で保管されています。

銀行やクレジットカード会社などの金融機関、そしてドコモなどの携帯電話会社は、いずれも信用情報機関に加盟していて、信用情報機関と加盟会社は、お互いに個人の信用情報を共有しあっているのです。

たとえば、あなたがドコモとの契約時に端末の分割払いを希望するとします。

ドコモは信用情報機関からあなたの信用情報を取り寄せ、「分割払いの契約を結んでも問題ないか?」審査するわけですね。

そこで問題ありとなれば、審査には落ちます。

また、あなたがドコモの分割払いの代金を2ヶ月以上滞納すると、ドコモは信用情報機関に「長期延滞」の情報を申告するんです。

長期延滞の記録が残るとできなくなること

信用情報に長期延滞の記録が残っている間は、以下のことができなくなります。

- 新たにローンを契約

- 新たにクレジットカードを作る

- クレジットカードの更新(カードを使用できなくなる)

- 端末の分割購入(※6)

- ドコモ、ソフトバンク、auなどでの新規契約(※7)

長期延滞の記録は、滞納がなくなってからも最長5年間は信用情報に残ります。

携帯電話だけでなく、ローンやクレジットカードの利用にも大きく影響するので、ご注意ください。

※6

ドコモはもちろん、ほかの携帯電話会社でも同様です。ただし、滞納分の支払いをすべて済ませ、延滞が解消されている場合は、新たに端末の分割購入が可能なケースもあります。

※7

ここでいう契約とは、ドコモの場合、新規手続き全般のこと。もちろん、MNPも含みます。ソフトバンク、auは2年間の定期契約のこと。ソフトバンク、auと契約する場合、通常2年間の定期契約を結びます。この定期契約のおかげで利用料金が安くなりますよね。たとえばiPhoneをソフトバンクの『スマ放題』で『2年契約(フリープラン)』で契約すると月額3,000円、『2年契約なし』だと月額4,200円になります。

口座振替のワナ

「本来の振替日に引落しされなくても、再振替日に引落されていれば大丈夫。長期延滞をじゃないんだから」

ほとんどの人は、そう思うはずですよね?

ところが、元ドコモ社員に聞くと、そうでもないのです。

元ドコモ社員Aさん談

再振替日に引落しができた場合でも、結局は『支払いに遅れた』という結果が残ります。

そのため、直近の再振替日で引落しがあった場合、端末の分割支払審査に通らない、もしくは端末代金が10万円以下の端末でないと分割購入ができない可能性があります。

どうしても分割購入したい場合は、どうすればよいかというと、

元ドコモ社員Aさん談

再振替日の引落しになった場合は、数ヶ月間、本来の振替日での引落しを続けると、分割購入の契約が通りやすくなります。

わかりにくいので、例を挙げますね。

- 7月請求分が8月15日の再振替日の引落しになってしまった

- 8月25日、機種変更をしようとドコモショップへ

- しかし、「10万円を超える分割購入ができない」あるいは「分割購入の契約を組むこと自体できない」といわれた

- 本来の振替日での引落しが3ヶ月間続いた

- 11月10日にドコモショップに行ったら分割購入できた

強制解約の目安は3ヶ月間の滞納

強制解約とは、ドコモ側から一方的に契約を解除されることです。

回線停止後も滞納を続けた場合、いずれは強制解約されてしまいます。

強制解約後は、料金の支払義務は残るものの、滞納料金を全額支払っても、もう回線は復旧しません。

元ドコモ社員Cさん談

番号やアドレスも使えなくなり、新規での再取得は不可能になります。

元ドコモ社員のAさんによれば、解約金が発生することも。

元ドコモ社員Aさん談

強制解約の場合でも、2年間の定期契約中だった場合には、解約金10,260円が発生します。

強制解約までの流れ

ドコモの場合、3ヶ月分の料金を滞納すると強制解約となります。

8月の利用料金を3ヶ月滞納するケースを例として、強制解約までのスケジュールを下の表にまとめました(口座振替で支払いをしていたという前提)。

| 締め日 | 8月31日 |

| 振替日(支払日) | 9月30日 |

| 「料金お支払いのお願い」がメールやハガキで届く | 10月7日頃 |

| 再振替日 | 10月15日頃 |

| 「利用停止予告書」と「振込用紙」が届く | 10月18日頃~ |

| 回線停止 | 10月21日頃~ |

| 強制解約 | 12月1日頃~ |

もともとの支払日から2ヶ月以上経過すると、順次強制解約されるということですね。

強制解約後に起こること

回線が強制解約されるだけでなく、同一名義や一括請求でまとまっている回線すべてが強制解約になってしまう場合があります。

端末を分割で購入した方が強制解約されると、その事実が信用情報に記録され、最長5年間は消えません(※8)。

信用情報に強制解約の記録が残っている間は、以下のことができなくなります。

- 新たにローンを契約

- 新たにクレジットカードを作る

- クレジットカードの更新(カードを使用できなくなる)

- 端末の分割購入(ドコモはもちろん、ドコモ以外の携帯電話会社でも)

- ドコモ、ソフトバンク、auなどで新規契約ができない(※7)

強制解約されると、5年間は端末の分割購入ができないので、注意してください。

※8

携帯料金(端末代は含まない)の未払いにより強制解約になった場合、信用情報には記録されません。

放置を続けると最期は裁判

強制解約後は、ドコモではなく債権回収会社(NTTファイナンス)から督促を受けることになります。

それでも無視を続けていると、債権回収会社が裁判所に訴える可能性もあります(実際に携帯料金滞納で訴えられた事例もあります)。

裁判を避けたいなら、まずNTTファイナンス(0120-020-383)に相談してください。

この段階(強制解約後)になったら、分割払いにしてもらえることもあるので、とにかくはやめに相談しましょう。

まとめ

それでは最後に、今回のポイントをまとめてみます。

- 従来の支払日から20日以上経過すると順次回線が停止(口座振替の場合)

- 回線停止後は、通話(発信・受信)、メール(送受信)、インターネット、インターネット接続が必要なアプリ(LINEなど)が利用不可に

- 回線復旧までの時間が一番短いのはドコモショップ

- ドコモの料金を滞納したら、延滞利息や遅延損害金が発生する

- ドコモの料金(端末の分割払い含む)を2ヶ月以上滞納すると、信用情報に長期延滞と記録される

- 従来の支払日から2ヶ月以上経過すると、順次強制解約になる(口座振替の場合)

- 強制解約後も支払義務は残るが、滞納料金を支払っても回線は復旧しない

- 信用情報に長期延滞や強制解約の記録が残っていると以下のことができなくなる

- 新たにローンを契約

- 新たにクレジットカードを作る

- クレジットカードの更新(カードを使用できなくなる)

- 端末の分割購入(※7)

- ドコモ、ソフトバンク、auなどで新規契約(※8)

- 強制解約後の督促を放置していると訴えられる可能性がある

たかが携帯料金と思ってほうっておくと、最期は裁判になってしまうんですね。

ローンやクレジットカードへの影響もコワイことがわかりました。

実際に端末分割購入の長期延滞が原因でローンやクレジットカードの審査に落ちる人は多いです。

支払えないときは、なるべく早く相談するようにしましょう。

携帯料金の滞納のせいでローンが組めなくなることもあるんだねー

メープルシロップが買えなくなるな...

(ローンで買ってるんだ...)

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 国民年金が全額免除に!私はこうやって年金事務所に交渉しました

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

- 電気料金滞納で送電停止!慌ててコンビニに支払いに走った私の体験談

- 各電力会社を聞取り調査。電気代を払えないといつ電気が止まる?

- 水道はいつ止まる?水道料金滞納から給水停止までの流れと延滞金

- 住民税の滞納者は必読。差し押さえにならない為にはどうすればいい?

- 給料・預金・車はどう差押えられるのか?強制執行を事例で解説

- 住民税滞納でも差し押さえにならない?ホントは教えたくない分割納付

- NHK受信料の滞納と差押えについて最低限知っておきたいことまとめ

- クレジットカード支払いを滞納すると、こんな結果になる【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

西日本ドコモを強制解約になった場合、東日本ドコモの契約出来ないでしょうか。

強制解約前にあらかじめ解約していますが、2ヶ月の滞納があります。仕事を辞め、これ以上払えないから、迷惑をかけないために解約しました。

ちなみにこちら知人から借りてます。1月31日が期日です。滞納したまま解約した場合は、分割に応じて下さるのでしょうか?

携帯本体の割賦金以外の滞納は与信情報に載りませんよ。

いい加減な記事を書かないでくださいね。

かれこれ5年以上滞納してますが、裁判所からの通知など有りません!

半年過ぎた頃から弁護士を名乗る?電話が有りましたが、留守電には事務所の名前と担当者の名前と事務所の電話番号しか記録されておらず、番号を掛けて見ると弁護士の事務所でしたが!

私が誘導電話だと伝えると電話が来なくなりました!

それからは一切来なくなり、今も未払いのままです。

ちなみにドコモショップに行っても支払い拒否されるだけです。

消費者金融怖いよ。

支払えないと給料刺し押さえ。

自分の勤めている会社に給料差し押さえますの手紙来て社長がビックリ。

社長に呼ばれて会社か社長が第三者債務者にされます。悪夢です!

社長がいい人だったので心配してくれてました。

サラ金は払わないと怖い!

CICに開示請求をしたことがありますので、参考になればと思いコメントします。

記事の内容通り、携帯の機種代の滞納はCICにAがつきます。

注意してほしいのは、滞納1ヶ月目の支払通知が届いて、停止予定日より前に支払ってもAが付いてしまう点です。

停止期日より前に払えばいいやとなりがちですが、できるだけ早く払わないとAがつきます。

私が払ったのは期日の数日前でした。

これにより、支払後5年はAと付き合わなければいけなくなってしまいました。

クレカは2年で流れるので、携帯はホントに気をつけないといけませんね。

法人契約の携帯電話で12月28日に有料サイトに接続してしまいました。

会社に請求されるまでに何らか対応することは可能でしょうか?

郵送される請求書から有料サイトに関する記載を除外する方法を教えてください。

いろいろと、嘘やんけ。その利用停止日は口座じゃなく請求書だし、滞納の請求書は、無料。もう少し勉強しては?

私もドコモユーザーでして、月末に残高不足で翌月の15日に再度支払いになったのですが、そのことが原因で10万円を超える機種の変更ができなくなりました。

話を聞くと、過去半年以内に延滞ががあるとダメらしいです。

皆さん延滞には気を付けましょう。

ちなみに私は、ドコモ歴18年です。

自分自身のミスですが、ドコモ信者はもう辞めようと思います。

私も携帯電話料金を払えないため、ドコモショップへ行って相談してきました。これってデマ?

NTTドコモは、KDDIやソフトバンクと異なり、料金未払いで強制解約になった利用者の情報を「携帯本体の割賦を含む場合」「携帯本体の割賦を含まない場合(利用料金の未払いのみの場合)」に関わらず、CICに自主的に情報提供しています。

ただ、未払い金の内訳に「携帯本体の割賦金を含まない場合(利用料金の未払いのみの場合)」は、CIC側が「CICにおける取り扱い対象外の情報」として扱い、与信情報には載りません。

なお、JICCや全銀協にはドコモは直接情報提供はしていません。

CICに直接問い合わせて確認済です。

不正確な誤った情報の拡散は困りますので、訂正をお願いします。

年金生活者です。

支払不可能です。

ずっと1ヶ月遅れで支払いを続けています。今月分は月内で支払えそうですが、来月機種変を希望しています。分割払いはできますでしょうか。あるいは支払い後に今月分の料金の分割払いはできますでしょうか。

計算方式が違う気がするけど・・・。

携帯契約解除のCメールが届き、22日までに支払いをしないと解除といわれました。

お金がありませんので、どうしたらいいでしょうか。教えてください。

私は、7ヶ月間、ドコモ未払いで、法律事務所から電話が来ました。

かなりしつこくかかってきて、挙句の果てには手紙も来ました。

一括で19万円払わなかったら法的処置をとりますという内容の手紙。

旦那の分をあわせてと3回線契約していましたが、延滞金を入れても、そんなにいくはずありません。

払う気はあるんですが、どこで払えばいいのか分からず、困ってます。

9月支払いに間に合わず、10月で止まります。

11月に支払いしたらまた携帯電話使えますかね?

今、携帯代を滞納していて、債務整理に電話をして毎月定額支払っているのですが、全額支払いを終えて新規契約しようとした場合、審査で弾かれたりしますか?分割ではなく、一括で買おうと考えています。

なんと12万円以上の請求書が届いた。

分割払い交渉をしているが、うまくいかない。

dカードが審査落ちしたとき解約すべきだった。

詐欺商材詐欺に遭うわ散々。

今月支払いしないとヤバいですが、支払いできてなくて、強制解除までになってしまいました。裁判になるか心配で眠れません。

強制解除なんですが、支払いできてません。今月支払うんですが、docomoショップで、支払うことはできますか?