更新日:2019/05/15

生活費の足しにキャッシングを繰り返し、夫と離婚した私の話

(0)

この記事を評価する

評価を設定してください ×

「夫にカードローンの借金がバレて、離婚するといわれています・・・」

「旦那に隠れてお金を借りているのですが、もう返済できません。取立ての電話や郵便がきっかけで借金のことがバレてしまうのではと毎日不安です・・・」

「数年前に債務整理をしました。これから夫と一緒に住宅ローンを組む予定ですが、私の債務整理が原因で審査に落ちたりすることはありますか?」

夫に内緒の借金。

返済日が近づいてくるだけで頭痛がしてきますよね・・・。

もちろん、返済のことは心配だと思いますが、それ以上に夫に借金の事実を知られるほうがコワいかもしれません。

もし夫に見つかってしまったら・・・ そんなこと、想像しただけゾッとしますよね。

でも、このまま放置しても事態を悪化させるだけ・・・。なんとかしないと・・・。

頭ではそうわかっているんですよね。

でも、なかなか行動に移せないのが借金問題の根が深いところだと思います。

こんにちは。

当サイト、ファイグー編集部でキャッシング(カードローン)利用者や金融業者元社員にインタビューを続けて早4年が経つベテラン編集者の田中です。

私自身、結婚してから20年が経つ主婦でもあり、大学生の子を持つ親でもありますが、いまだに財布は別々。夫の収入もよく知りません。

夫婦とはいえ、互いに知らないことだってありますよね。

秘密にしたいことだってあるでしょう。

とはいえ、借金の問題は話が別。

一人で抱え込むのには限界があります。

もしかすると、あなたは今、パートで夜遅くまで働き、懸命に返済しようとしているのではありませんか?

または、借金の存在が明るみに出るのではないかと、毎日ビクビクしながら過ごしているのかもしれません。

先ほどもお伝えしたとおり、私はこれまで、借金を抱えて人生をさまよった経験のある方々に、これでもかというほど取材を行ってきました。

その経験を通じてわかったのは、多くの多重債務者は、けっして不真面目が原因で多重債務になったのではないということ。

むしろ、周りの環境によって苦しい状況に追い込まれてしまっている方も少なくありませんでした。

もしかすると、あなたもそうなのかもしれませんね。

しかし、借金の問題は、きちんと順を追って対処していけば、かならず解決できます。

この記事では、そのことをお伝えするために、私がこれまで取材してきた主婦のみなさんが、実際にどのようにして借金問題を解決したのかを紹介したいと思っています。

たとえば、夫に内緒で債務整理ができるって知っていましたか?

債務整理をするときはもちろん、借金のことは最後まで夫に隠しておきたいと思う方が多いはず。

そこで気になるのが、【主婦のみなさんがどのように借金を夫に隠し続けたのか】ですよね。

今回の取材では、最後まで隠し通せた方がいる一方で、残念ながら夫にバレてしまった方もいました。

しかし、なぜバレてしまったのかを知っておくことで、同じ轍を踏まずに済むはずです。

また、「夫が住宅ローンや自動車ローンに申込もうとしている・・・」という心配をお持ちの方も多いと思いますので、あなたの借金が夫のローン審査に影響するのかを元銀行員に聞いています。

この記事では、まず前半に夫へ借金の事実を打ち明けて離婚にいたってしまった佐藤さん(仮名)の体験談をご紹介。

その後、記事の後半で夫に借金がバレてしまった3名の主婦と、夫に内緒で借金を減額できた2名の主婦の方に、以下のことを中心にインタビューをしました。

- どんな理由で借金がバレてしまうのか

- 借金を隠すために、どんなことに気をつけたらいいのか

- 借金がバレたとき、夫の反応は?

借金のことがいつも頭から離れなくて精神的にキツい。

夫に内緒にしているけれど、いつバレてしまうか、バレたらどうなってしまうのか、不安で仕方ない。

そんな心に重くのしかかっているお悩みが、この記事を通して少しでも軽くなればうれしいです。

それではさっそく本編へ入っていきましょう。

-

田中 靖子編集者

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

- 目次

- 旦那に内緒の130万円の借金が原因で離婚に追い込まれる(体験談)

- 旦那に借金がバレるのはどんなとき?借金を隠し通す方法と債務整理する方法(編集より補足)

- 銀行員いわく妻の借金は住宅ローン審査に影響することがある(編集より補足)

- まとめ

旦那に内緒の130万円の借金が原因で離婚に追い込まれる(体験談)

私は以前、旦那に内緒で130万円もの借金を抱えていたことがあります。

あるとき、借金を思い切って打ち明けましたが、旦那の出した答えは離婚・・・。

妊娠中でさらにひとりの子供を抱えたまま返済を続けるのは難しく、最終的に自己破産することになりました。

今回は当時のことをお話していきたいと思います。

体験者の情報

名前:佐藤 綾子(仮名)

性別:女性

当時の職業:専業主婦

当時の年齢:26歳

当時の借金の合計額:130万円

借金をしていた時期:1997年7月~2000年12月

借入先:アコム、レイク他2社

債務整理の方法:自己破産

債務整理の費用:1万5,000円程度

「友人と買い物に行くため」軽い気持ちで借りたことがすべてのはじまり

最初に消費者金融からお金を借りたのは、自己破産をする数年前のこと。

友人と「ショッピングに行こう」ということになったのですが、旦那の収入だけでは生活が厳しく、ショッピングに行くお小遣いなんて到底ありませんでした。

パート勤めはしていたのですが、それでも生活は厳しい・・・。

でも、せっかくショッピングに行くのにお金がないなんて、あまりにさびしいですよね?

だから、軽い気持ちで10万円ほどキャッシングしてしまったんです。

そのときは、「借りても使わないだろうし、それならそっくり返済すればいい」と思いました。

しかし・・・ これが借金生活のはじまりだったのです。

カンタンにお金を借りることができたので、味をしめてしまったんですね。

それからは、「生活費やお金が足りないときはお金を借りる(キャッシングで借金する)」が当たり前になっていきました。

旦那にはいえない・・・内緒でキャッシングを繰り返す

旦那に借金のことは話せませんでした。

「俺の給料じゃ足りない?」といわれるのが怖かったからです。

もちろん、精一杯切り詰めれば借金なしで生活できたと思います。

でも、節約のことばかり気にしていたら、心がすり減ってしまいます。

心のどこかで、「私だって少しはほしいものを買いたい!」と思っていたために、借金生活をやめられませんでした。

返済できているうちは、「いつかどうにかなる!」と思っていたのです。

いつしか返済額がふくらんで自転車操業状態に

繰り返しキャッシングを利用するうちに返済額が高くなり、いつしか月々の返済額は3万~4万円に上っていました。

私は、旦那にはいえないまま、なにかに憑りつかれたかのように借金と返済を繰り返していたのです。

まさに自転車操業とはこのこと。

「どうしよう」と思いながらも、毎月なんとか払い続けていました。

ここまでくると、「どこからいくら借りていくら返しているのか」もわからなくなってくるのです。

とにかく次の返済を乗り切ることしか考えられませんでした。

旦那にすべてを打ち明けることに

返済額がふくらみ、いよいよ返せなくなってきた頃、仲のいい友人に思い切って借金のことを相談してみたんです。

すると、「黙って隠し通せるものではないから、旦那さんに話して謝ったほうがいい」とアドバイスされました。

たしかに、このままではいずれバレてしまうでしょう。

数日悩んだ結果、旦那にすべてを話すことにしました。

旦那の出した答えは『離婚』

意を決した私は、旦那にこれまでの経緯を打ち明けました。

旦那は動じることもなく、「わかった」とだけ返答。

今思うと、借金のことはうすうす感づいていたのだと思います・・・。

それから数日、私はひたすら旦那の言葉を待ちました。

本音をいえば、「大丈夫!なんとかなるよ」なんていってくれるかなと期待していたのです。

でも、現実はそんなに甘くありません。

旦那の出した答えは離婚でした。

「離婚・・・!?」

当時、私たちの間には娘がひとりおり、さらに2人目を妊娠中でした。

まさか離婚はしないだろうと思っていたのです。

最悪の結末に、私は返す言葉がありませんでした。

旦那の気持ちは変わらず離婚決定

その後、旦那には何度も話し合いを求め、何度も謝りましたが、彼の気持ちは変わりませんでした。

また、自分の母にも相談しましたが、借金の肩代わりはできないとのこと。

ツラいですが、もう離婚するしかありませんでした。

もとはといえば、私の軽い気持ちからつくった借金です。

旦那はこれまで、家族のために毎日必死で働き、遊びもほしいものもガマンしてきたはず。

「生活費やお小遣いが足りないから繰り返し借金していた」「130万円もの借金がある」なんていわれたら、どうしようもないですよね。

きっと、なにもかもイヤになったのだと思います。

私は離婚を承諾しました。

子どもには本当に申し訳ないことをしたと思っています。

離婚後も終わらない借金返済の日々

旦那と離婚した私は、娘をつれて再婚している実母のもとへ。

妊娠中で働くことはできないし、働いたとしても娘をみてくれる人がいないからです。

母・義父は、「寝るところや食べるものくらいは用意してあげる」といってくれたので、出産後、落ち着くまで家に置いてもらうことになりました。

こうして、どうにか生活は落ち着きましたが、借金問題はなにも解決していません。

すでに返済は3ヶ月ほど滞納しており、毎日借金のことで頭がいっぱいでした。

借金のことから解放されるのは夢の中だけ。

毎朝目覚めると、『借金』という文字が重くのしかかってきて、ものすごいストレスになっていたと思います。

「このままじゃいけない。なんとかしなければ!でもどうずれば・・・?」

離婚のとき、「借金をなんとかしてひとりで子どもを育てていこう」と決心したのに、不安と焦りでいっぱいでした。

そんなとき、義父から、「裁判所に行って相談してみたら?」と、アドバイスされたのです。

義父いわく、「弁護士に相談したら費用が高いだろうけど、裁判所なら無料で相談できるのでは?」とのことでした。

たしかに、無料で相談できるなら行かない手はありません。

さっそく私は裁判所へ行ってみることにしました。

裁判所で勧められたのは自己破産

生まれてはじめて入った裁判所はとても暗い印象でした。

不安を覚えつつ、受付で「借金の相談です」と伝えると、なかに案内してもらえました。

出てきた担当者には、借金の金額や借金をした経緯、返済の意思などを話したと思います。

担当者の返答はこうでした。

「返済の意思はあるようですが、今の状態をお聞きする限り、見通しは立たないですよね。簡単には決められないと思いますが、自己破産を選択したほうがいいのでは?」

たしかにそのとおりでした・・・。

今の私は妊娠中で働くことはほぼ不可能です。

小さい子どもがいて旦那はいませんし、出産後もいつから働けるのかわかりません。

出産費用にも困り、市役所から生活保護の申請をすすめられたくらいなのです。

「今の状態なら、自己破産しかないのかも・・・」

そう納得せざるを得ませんでした。

この体験談の続きはこちらからご覧ください

まとめ

最後に、今回のポイントをまとめていきます。

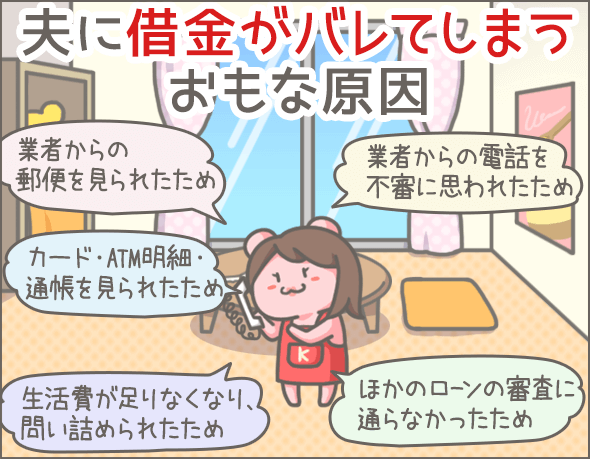

夫に借金がバレてしまうおもな原因

- 金融業者からの郵便物(中身)を見られてしまった

- 金融業者との電話を聞かれてしまった、もしくは見知らぬ人からの電話を不審に思われた

- キャッシング用のカード・ATMの利用明細書・通帳などを見られてしまった

- 住宅ローンなど、ほかのローンの審査を受けたときにバレてしまった

- 公共料金の滞納など、なにかのきっかけで「家計がおかしなことになっている」と気づかれてしまった

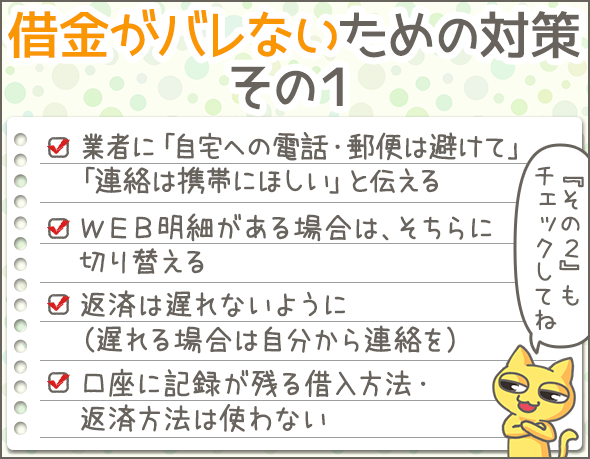

夫に借金を配偶者に知られないための対策(すでに借入れている前提)

- 業者側に「自宅への電話・郵便物は避けてほしい」「どうしても連絡が必要な場合は必ず携帯にかけてほしい」と伝えておく

- WEB明細(会員ページで明細を確認できるサービス)がある場合は、そちらに切り替える

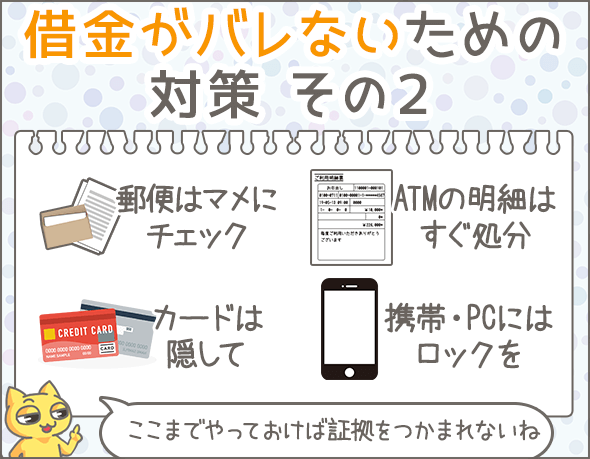

- マメに郵便物をチェックし、先を越されないようにする

- キャッシングのカードは財布に入れっぱなしにせず、見つからない場所に隠しておく

- ATMの利用明細書はすぐに破いて(もしくはシュレッダーなどにかけて)処分する

- 携帯電話やパソコンにはロックをかけておく

- 振込融資、および口座振替や銀行振込で返済するなど、口座に記録が残る方法は使わない

- 返済が遅れないようにする(どうしても遅れてしまう場合は、必ず自分から業者側に連絡すること)

夫に借金がバレるとこんなリスクがある

- 怒られる・責められる・無視される

- 夫婦仲が悪化する

- 両親や義両親に借金のことをバラされる

- 家計やお金の管理をまかせてもらえなくなる

- クレジットカードやキャッシュカードを持たせてもらえなくなる

- 夫に逆らいにくくなる

- 離婚

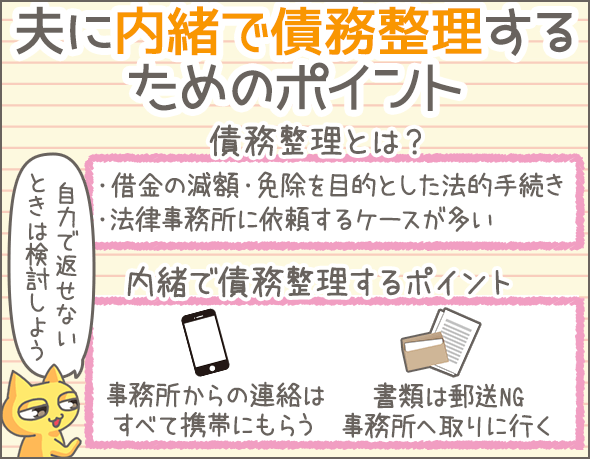

夫に内緒でも債務整理はできる

- 債務整理は、借金(債務)の支払いを減額してもらったり、免除してもらうための法的手続きのこと

- 専門的なノウハウが必要で時間も手間もかかるため、弁護士などの専門家に依頼するケースが多い(ただし数万円~数十万円の費用がかかる)

- 夫に内緒で債務整理するためのポイント

- 債務整理の過程で、依頼した法律事務所とのやりとり(電話・郵便物など)が発生するため、「電話は必ず携帯にかけてほしい」「郵便物の封筒には事務所名を載せないでほしい(差出人は個人名にしてほしい)」などを徹底してもらうとよい

- まずは法テラスや日本クレジットカウンセリング協会など、無料相談を行っている機関を活用しよう

妻が連帯債務者や連帯保証人になる場合は住宅ローンの審査に影響する

- キャッシングやカードローンを利用しているだけで、審査に悪影響をおよぼすこともある(完済してから住宅ローンに申込みするほうが無難)

- 返済比率が一定割合以上あると審査に悪影響をおよぼすこともある

- 今回の場合、「返済比率=夫婦の年間返済額÷夫婦の年収×100」

- 割合の基準は各金融機関によって異なる

- 2年以内に、ローン・キャッシング・クレジットカードなどを延滞したことがある場合、審査に悪影響がある

- 2ヶ月以上の長期延滞を起こしている場合は、その後完済しても5年間は審査通過が難しい

- 債務整理を行ったら、その後5年~10年は審査通過が難しい

- 連帯債務者や連帯保証人が原因で審査に通らないなら、保証人を変更して審査を受けなおすのもひとつの手

借金はあなただけの問題ではありません。

本来なら、家族と、解決に向けて話し合いをするべきです。

でも、「万が一、借金が原因で離婚することになってしまったら・・・」そう思うと、一歩踏み出せない気持ちもわかります。

ですから、今回紹介した実体験をもとに、これからどうするのかを慎重に考えてみてください。

このまま放っておいてもいいことはありませんよ。

債務整理の弁護士事務所を徹底比較。費用、対応地域、実績、顧客対応

同じテーマのログ(記事)ランキング

- 任意整理で無事完済!クレジットカードもローンもNGの厳しい現実

- 弁護士費用の高さにびっくり!自己破産は全て自分で行うことを決意

- パチンコが原因で月5万円の支払いへ。自転車操業からの自己破産体験

- 生活費の足しにキャッシングを繰り返し、夫と離婚した私の話

- ついに免責許可がおり、自己破産完了!さらなる試練のはじまり

- 小規模個人再生の流れと返済時に絶対守っておきたいこと(体験談)

- 信用調査の恐怖!自己破産が就職活動に影響しました【体験談】

- アコムの最低返済額は月額1,000円だが利息を含めた総支払額はすごい金額に!

- 家族に内緒の自己破産がいつの間にバレてしまう3つのパターン【体験談】

- 借金の肩代わりは絶対するな!私はそれが原因で自己破産した【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

- 競馬の借金であらゆる支払いを滞納し、退職金の差押えまで要求される【体験談】(2018/04/06)

- 住宅ローン延滞から任意売却。わずか3分の1で家を売り、最後は破産【体験談】(2018/07/20)

- 弁護士から「頑張ってください」と言われた時は涙が出そうに【体験談】(2023/08/31)

- 軽い気持ちのキャッシング。家族の為と思って借りたが...【体験談】(2016/05/01)

- 借金の肩代わりは絶対するな!私はそれが原因で自己破産した【体験談】(2025/12/13)

- 自営の建築業がバブル崩壊でピンチに。4,500万の債務を抱え...【体験談】(2015/04/09)

- 夫の逮捕、自己破産。壮絶な借金返済生活にピリオドをうつ【体験談】(2018/07/20)

- 夫の失業、出産、生活費が厳しくなり分割返済が難しくなる【体験談】(2018/07/20)

- 母の為に800万円の借金を抱えた私が自力で自己破産したときのお話(2018/07/20)

- 夫の失業、ギャンブル、クレジットから始まった300万円の借金体験(2018/07/20)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!