更新日:2018/07/20

生命保険の契約者貸付なら年利2%台の超低金利でお金を借りれる!

(0)

この記事を評価する

評価を設定してください ×

保険会社には、契約者貸付という制度があります。

実はこの制度、場合によっては超オトクにお金を借りれてしまう制度なんです。

たとえば、かんぽ生命の契約者貸付なら、金利はなんと2%台。

一般的なキャッシングやカードローンの金利が15~18%なことを考えると、すご~くお得ですよね。

しかし、契約者貸付はあまり馴染みのない仕組みなので、よくわからないという人が多いと思います。

いくら借りられるのか?

どうやって申込めばいいのか?

いつまでに返済すればいいのか?

今回は、そのあたりの疑問をかんぽ生命の元職員にうかがいました。

かんぽ生命の契約者貸付の金利、貸付可能額、申込方法、返済方法注意点などをくわしくまとめていますので、ぜひ参考にしてみてください。

- 目次

- 契約者貸付なら超低金利でお金を借りられる?

- 最大でいくら借りられるの?

- 申込方法や持ち物を教えて!

- いつまでにいくら返済すればいいの?

- 契約者貸付を利用中でも保険金は下りる?

- メリット・デメリット・注意点まとめ

- 参考資料:かんぽ生命の貸付可能額

今回インタビューにご協力いただいたのは...

名前:白居 文也(仮名)

お勤めの金融機関:郵便局

お仕事内容:かんぽ生命の受付業務

お勤めの時期:2012~2015年頃まで

この記事の編集者情報

-

木村 澪子私が編集者です!

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ…」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

※編集より補足

今回は、白居さんがお勤めだった郵便局での契約者貸付の内容をご紹介していきます。地域や店舗によって異なる点もありますので、あらかじめご了承ください。

契約者貸付なら超低金利でお金を借りられる?

― かんぽ生命の契約者貸付は、どのような制度ですか?

加入している保険の、解約返戻金の範囲内でお金を借りられる制度です。

解約返戻金については、後ほど詳しく説明しますね。

― かんぽ生命の契約者ならだれでも利用できますか?

厳密にいうと違います。

対象となるのは、主にこれらの保険です。

- 定額型終身保険

- 特別終身保険

- 普通養老保険

- 年金保険

- 学資保険

- 2倍型終身保険

- 5倍型終身保険

- 特別養老保険

これらのうちいずれかの保険に加入していれば、利用できますよ。

― 契約者貸付の金利は何%ですか?

年率2.25%です(2016年12月現在)。

ただし、2007年9月30日以前に加入した方は金利が異なりますので注意してください。

| 加入時期 | 金利(年率) |

|---|---|

| 1994年3月31日以前 | 6.0% |

| 1994年4月1日 ~1996年3月31日まで |

3.75% |

| 1996年4月1日 ~1998年8月31日まで |

2.75% |

| 1998年9月1日 ~1999年3月31日まで |

2.25%(一時払商品) 2.75%(一時払商品以外) |

| 1999年4月1日 ~2007年年9月30 日まで |

2.25% |

※2016年12月現在

ちなみに、一時払商品とは、契約時に保険料を一括で支払う保険のことです。

最大でいくら借りられるの?

― 契約者貸付では、最大でいくら借りられるのでしょうか?

一概に「いくら」と申し上げることはできません。

貸付可能額(契約者が借りられる金額の上限)の正確な計算方法は、私たち郵便局員も知らないのです。

ただ、私の経験から推察すると、最大でも解約返戻金の9割程度だと思います。

― 解約返戻金とは?

解約返戻金とは、保険を途中で解約するときに保険会社から受け取るお金のことです。

ただし、「解約返戻金=これまでに支払ってきた保険料の総額」ではないので、注意してください。

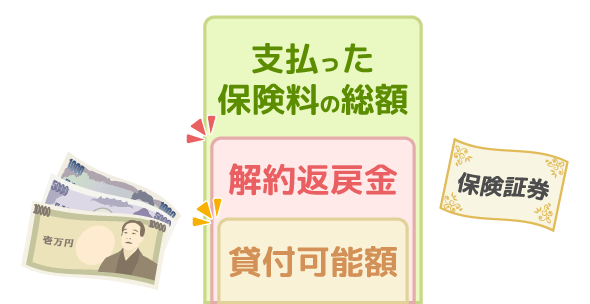

少しややこしいので、「貸付可能額」「解約返戻金」「支払った保険料の総額」の関係を図にしてみましょう。

― 解約返戻金はどうやって決まるのですか?

「支払った保険料の総額×返戻率」で計算されます。

返戻率とは、支払った保険料の総額のうち、返戻金として受け取る金額の割合を示すものです。

たとえば、これまでに支払った保険料の総額が8万円で、返戻率が20%の場合、解約返戻金は次のように計算されます。

8万円×20%=1万6,000円

この場合、保険を途中で解約したら1万6,000円が返ってくることになります。

なお、返戻率は、加入している保険会社、保険の種類、契約期間などによって変わるので注意してください。

― 返戻率が高いと、そのぶん貸付可能額も大きくなるということですよね?

そうです。

返戻率が高ければ、解約返戻金も多くなり、結果的に貸付可能額も大きくなります。

最大で、解約返戻金の9割程度の金額を借りられます。

― 貸付可能額が大きくなるのはどのようなケースですか?

次のような場合は、貸付可能額が大きくなるケースが多いです。

- 掛け捨て部分が少ない保険に加入している

- 契約年数が長い

― 貸付可能額が大きい保険商品を教えてください。

はい。

おおよそこのような感じです。

| 貸付可能額の違い | 終身保険 | 養老保険 | 学資保険 |

|---|---|---|---|

| 貸付可能額が大きい (掛け捨て部分が少ない) |

|

|

|

| 貸付可能額が小さい (掛け捨て部分が多い) |

|

|

- |

| 契約者貸付を利用できない (完全掛け捨ての商品) |

|

- | - |

掛け捨て部分が少ない保険は貸付可能額が大きく、掛け捨て部分が多い保険は貸付可能額が小さいです。

また、完全掛け捨ての場合は、契約者貸付自体利用できません。

― 貸付可能額が大きいケース(例)をあげていただけますか?

はい。

30歳男性が下記の条件の定額型終身保険に加入した場合、貸付可能額がいくらになるか予想してみました(2015年10月段階)。

- 死亡保険金:1,000万円(入院・災害特約付き)

死亡保険金とは、契約者の死亡時に家族へ支払われる保険金のことです。 - 保険料(月額):3万7,500円

- 60歳払い済み

60歳で保険料の支払いが完了します(その後の保険料の支払いは一切不要となります)。

この場合の、解約返戻金や返戻率、予想される貸付可能額は下記のようになります。

| 年齢 | 契約期間 | 支払済の保険料累計 (円) |

解約返戻金 (円) |

返戻率 (%) |

予想される貸付可能額 |

|---|---|---|---|---|---|

| 31 | 1 | 450,000 | 167,000 | 37.1 | 15万円程度 |

| 32 | 2 | 900,000 | 540,000 | 60 | 48万円程度 |

| 33 | 3 | 1,350,000 | 916,000 | 67.8 | 82万円程度 |

| 35 | 5 | 2,250,000 | 1,682,000 | 74.7 | 151万程度 |

| 40 | 10 | 4,500,000 | 3,667,000 | 81.4 | 330万円程度 |

| 50 | 20 | 9,000,000 | 7,750,000 | 86.1 | 697万円程度 |

| 60 | 30 | 13,500,000 | 12,281,000 | 90.9 | 1105万円程度 |

仮に、35歳のときに契約者貸付を利用するとしたら、最大で151万円まで借入れできます。

※編集より補足

今回の記事で紹介する貸付可能額はあくまでも目安です。貸付可能額を解約返戻金の9割程度と仮定して計算しているので、実際はもっと少ない場合もあります。

― 貸付可能額が小さいケース(例)もあげていただけますでしょうか?

では、30歳男性が下記の条件の5倍型終身保険に加入した場合、貸付可能額がいくらになるか予想してみましょう(2015年10月段階)。

- 死亡保険金:60歳までは1,000万円、60歳以降は200万円(入院・災害特約付き)

- 保険料(月額):2万3,600円

- 60歳払い済み

この場合、予想される貸付可能額は下記のようになります。

| 年齢 | 契約期間 | 支払済の保険料累計 (円) |

解約返戻金 (円) |

返戻率 (%) |

予想される貸付可能額 |

|---|---|---|---|---|---|

| 31 | 1 | 283,200 | 96,000 | 33.8 | 8万円程度 |

| 32 | 2 | 566,400 | 296,400 | 52.3 | 26万円程度 |

| 33 | 3 | 849,600 | 511,400 | 60.1 | 46万円程度 |

| 35 | 5 | 1,416,000 | 947,000 | 66.8 | 85万円程度 |

| 40 | 10 | 2,832,000 | 2,061,200 | 72.7 | 185万円程度 |

| 50 | 20 | 5,664,000 | 4,222,200 | 74.5 | 379万円程度 |

| 60 | 30 | 8,496,000 | 6,292,000 | 74 | 566万円程度 |

先ほどの定額終身保険に比べ、返戻率は平均で9%ほど低くなっていますね。

※編集より補足

この記事の最後で、さまざまな「貸付可能額(例)」を掲載しています。あくまで目安ですが、こちらも参考にしてみてください。

― 自分の貸付可能額がいくらかを知りたい時はどうすればいいですか?

郵便局の窓口に行って問い合わせてください。

どこの郵便局でもOKです。

― 貸付可能額のうち、一部だけ借入れることもできますか?

はい。もちろん可能です。

たとえば、貸付可能額が10万円の場合、5万円だけ借入れることもできます。

申込方法や持ち物を教えて!

― 契約者貸付を利用したい場合、どこで手続きすればいいですか?

基本的に、契約者本人が郵便局の窓口に行って申込みをしてください。

郵便局ならどこでも大丈夫です。

ちなみに、受付時間は平日の9時~16時です。

― 持っていくものはありますか?

保険証書・印鑑・身分証明書が必要です。

身分証明書は、名前・生年月日・現住所が確認できる公的機関発行の書類であればOKです。

たとえば、運転免許証、パスポート、マイナンバーカードですね。

ただし、顔写真なしの証明書しかない場合は、2つ以上提出する必要があります。

たとえば、健康保険証と年金手帳を両方提出すればOKです。

※編集より補足

「顔写真なしの証明書」と「公共料金の領収証」の二点で認められることがあります(公共料金の領収書は、現住所が記載されている必要があります)。身分証明書の種類について不安がある場合は、念のため、郵便局へ出かける前に電話で問い合わせてみましょう。

― 契約者貸付を受けるための審査はありますか?

審査はありません。

書類に不備がないか確かめるくらいです。

― 貸付までにどのくらい時間がかかりますか?

郵便局の窓口で申込みをしたら、その場でお金を受け取れます。

時間はほとんどかかりません。

ただし、銀行振込を希望する場合は、入金まで1週間程度かかりますね。

― 銀行振込を希望する場合、振込先はどこでもいいのでしょうか?

はい。契約者の名義であればどこの銀行でも構いません。

― 契約者貸付を受ける際に手数料はかかりますか?

いいえ。一切かかりません。

― 契約者本人以外でも申込みできますか?

契約者が第三者に申込み手続きを委任することもできます。

ただし、委任状など別の書類が必要です。

※編集より補足

くわしくは下記を参照してください。

かんぽ生命「契約者貸付のご請求 委任代理人によるお手続き」

http://www.jp-life.japanpost.jp/customer/tetuzuki/seikyu/ctm_tzk_sik_no205.html#tzkDairi

いつまでにいくら返済すればいいの?

― どこで返済できますか?

郵便局の窓口で直接ご返済ください(受付時間は平日の9時~16時)。

振込みや引落としなどには対応していません。

― 返済に行くのは契約者本人でなければいけませんか?

返済するのは契約者ご本人でなくても大丈夫です。

ご家族や代理人でも返済できます。

― 返済時の持ち物は?

保険証券だけでOKです。

― いつまでに返済しなければならないのでしょうか?

貸付を受けた日の翌日から1年後が返済期限です。

たとえば、2016年1月8日に貸付を受けた場合、返済期限は2017年1月8日になります。

― 返済期限を過ぎなければ、いつ・いくら返済してもいいということですか?

はい。

「毎月O日に△万円ずつ返済しなければならない」などの決まりはありません。

― 返済期限までに全額(借入れたお金+発生した利息)を返さなければならないのでしょうか?

いいえ。

少なくとも利息だけは支払ってください。

― 利息の計算方法を教えてください。

「借入額×金利÷365日×借入日数」です。

たとえば、10万円を180日間借入れた場合は、

10万円×2.25%÷365日×180日=約1,100円

約1,100円の利息を支払わなければなりません。

利息は日割計算なので、借入日数が長いほど利息も大きくなっていきます。

また、返済額から利息を引いた分が、借入額(元金)の返済にあてられます。

― 返済期限までに利息だけ支払った場合は、どうなるのでしょうか?

利息を支払うと、返済期限が1年延長されます。

たとえば、2016年1月8日に貸付を受けた後、6月1日に利息だけを支払ったとします。

この場合、返済期限は2017年6月1日に延びてしまいます。

利息だけ支払っていてはいつまでも完済できませんので、注意しましょう。

また、元金があるかぎり利息が発生し続けますので、できるだけ早い完済を目指しましょう。

― 返済期限を過ぎても利息を支払わなかった場合、どうなるのでしょうか?

金利が上がってしまいます。

たとえば、返済期限が2017年1月8日だった場合、利息を支払わないと、1月9日から金利が上がってしまうのです。

おおよそ0.01~0.3%ほど上昇します。

しかし、その後にきちんと利息を支払えば金利は元に戻るので、安心してください。

― 返済期限が近くなると、かんぽ生命からお知らせがあるのでしょうか?

返済期限の1ヶ月ほど前になったら封書が届きます。

「期限を過ぎると金利が上がりますよ」というお知らせです。

催促状ではありません。

契約者貸付を利用中でも保険金は下りる?

― 契約者貸付を受けている間に何かあった場合、保険金を受け取れるのでしょうか?

貸付期間が2年以内なら、保険金は全額受け取れます。

もちろん、毎月の保険料をきちんと支払っていることが前提ですけどね。

一方、貸付期間が2年を超えてしまうと、保険金から貸付額と利息が差し引かれてしまいます。

たとえば、2016年1月8日に貸付を受け、返済しないまま2年が経ってしまったとします。

この場合、2018年1月9日以降に受取る保険金からは、貸付額と利息の分が引かれてしまうのです。

― 「契約者貸付の利用」と「保険の解約」ならどちらをおすすめしますか?

今後も月々の保険料が支払えそうなら、契約者貸付の利用をおすすめします。

保険を解約したら、解約返戻金を受け取ることになりますが、返戻金は元本割れしているケースがほとんどです。

特に契約期間が短いほど、損をしてしまいます。

また、一度解約してしまうと、後から再加入するときに保険料が上ってしまいます(年齢が上がってしまうため)。

解約するより契約者貸付を利用したほうが良いと思いますよ。

契約者貸付のメリット・デメリット・注意点まとめ

今回のインタビューを踏まえて、かんぽ生命の契約者貸付のメリット・デメリット・注意点をまとめてみましょう。

メリット

まずはメリットについてです。

金利が低い

2~6%の金利で借りられるのは嬉しいですよね。

たとえば、消費者金融のキャッシングや銀行カードローンだと15~18%前後の金利が設定される場合が多いので、比べると差は歴然ですよね。

審査なし

貸付けを受けるにあたり、審査はありません。

消費者金融のキャッシングや銀行カードローンのように、「せっかく申込みしたのに審査に落ちた」ということがないのです。

すぐにお金を受け取れる

郵便局の窓口に申込みに行けば、その場でお金を受取ることができます。

好きなタイミングで返済可能

返済期限までの間なら、好きなときに好きな金額を返済することができます。

滞納しても催促されない

返済が滞っても、保険会社から催促されることはありません。

信用情報に影響しない

契約者貸付に関する情報が信用情報に記録されることはありません。

※編集より補足

信用情報とは、あなたのローン、キャッシング、クレジットカードの利用記録のことです。信用情報は、信用情報機関を通じて、あらゆる金融機関(銀行、消費者金融、クレジットカード会社など)で共有されています。そして、ローンやキャッシングの審査時にチェックされます。ただし、契約者貸付を利用しても信用情報には記録されません。つまり、利用の事実がローンやキャッシングの審査に影響することはないのです。

デメリット・注意点

デメリットや注意点もまとめていきましょう。

貸付可能額は少額

貸付可能額は、解約返戻金の9割程度です。

契約期間が短いと、そのぶん金額も減ってしまいます。

また、契約期間が短すぎる場合は、契約者貸付を利用できないこともあります(1年未満だと難しいそうです)。

郵便局に行かなければならない

契約者貸付の申込みや返済のために郵便局の窓口に行かなければなりません。

しかも、受付時間は、平日の9~16時に限られています。

保険金が減額されることも

「貸付期間が2年以上」なおかつ「満期(あるいは万一の時)に返済が終わっていない」場合は保険金から借入金額や利息分が減額されます。

利息がかさんでしまうことも

返済に関して、「毎月いくら返さなければならない」などの制約がありません。

そのため、負担は少ないですが、借入期間が延びるほど利息はかさんでいきます。

低金利だからといって、油断していると大きな損をしてしまいますよ。

いかがでしたか?

キャッシングやカードローンより金利が低いので、ちょっとお金が必要なときはぜひ検討してみてください。

もちろん、返済できなければ最終的に受取る保険金が減ってしまうので、そこはよく覚えておきましょう。

最後になりましたが、契約者貸付を利用者の体験談や、一般的な契約者貸付についての解説もありますので、あわせて読んでみてください。

また、今回ご協力いただいた、かんぽ生命の元職員白居さんには、 「かんぽ生命の保険料を滞納してから失効するまでの流れ」についても話を聞いています

よろしければあわせてご確認ください。

聞いたことのない保険会社だね...

くまお似のセールスレディにすすめられたんだ!

(イヤな予感...)保険料は月いくら?

メープルシロップ1ヶ月分!

...

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 借金の踏み倒し体験記。最後には請求書も来なくなる!?

- 口座には残り数十円。帰りの電車賃がなくて交番に頼み込んだところ・・

- ギャンブルをやめたい!依存症を完全に克服した4人の体験談

- 社長が知られたくない給料前借りのルール。一度は読んでおこう!

- 生活費が足りない?これだけ見直せば年間数十万円は簡単に節約できる!

- 本当にお金がない!困ったときにお金を用立てる10の方法

- 結婚資金が4万円からの貯金体験談。がんばって節約しました。

- 意外に簡単!個人経営の飲食店を廃業するときの必要書類まとめ

- 大手銀行の現役自動車ローン担当が漏らす、審査に落ちる人の共通点

- 株の負けを取り返そうと信用取引と追証にお金をつぎ込んだ結果【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

オレは怪我したときのために、くまくま保険に入っているんだぜ!