更新日:2018/09/11

介護保険料の未払い、滞納し続けるとどうなる?時系列で解説してみた

(0)

この記事を評価する

評価を設定してください ×今回は、

「介護保険料を滞納してしまっている・・・」

「介護保険料を払えないで困っている・・・」

そんな悩みをお抱えの方に、ぜひご覧になってほしい内容です。

介護保険料・・・お高いですよね。

ただでさえ生活がいっぱいいっぱいなのに、さらに介護保険なんてとんでもないと思うのは普通です。

でも、この介護保険料、滞納するとコワいペナルティが待っているんですよね。

携帯や自宅への電話督促にはじまり、

なんと滞納から最短1ヶ月で差し押さえが実行されてしまうこともあるんです!

さらにさらに、滞納中は延滞金と督促手数料がドンドンと増えていきます。

ほうっておくと、とんでもないことになってしまう可能性があるわけですね。

これは絶対に避けたいところだと思います。

ということで、今回は『介護保険料を滞納するとどうなってしまうのか?』時系列で解説してみました。

もちろん、払いたくても払えない人のための救済策(減額や分納)についてもお伝えしていきます!

どうしようもないと諦めてしまう前に、ぜひこの記事をご覧になってみてくださいね。

この記事の編集者情報

-

内田 恵子私が編集者です!

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄私が編集者です!

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

そもそも介護保険料って何?

まずは『介護保険料って何?』という人のために、介護保険料の基本的な説明をしていきますね。

日本では1997年に介護保険法が制定され、2000年4月から介護保険制度が導入されました。

介護保険制度は、介護が必要な人を社会として支援していく制度です。

介護を受けたときの利用者の負担額を介護サービス料の約1割に抑えることを目的としています。

介護保険料っていつから支払うの?

40歳以上は介護保険制度への加入と介護保険料の納付が義務づけられています。

強制加入なので、「介護保険制度に入らない」「介護保険料を払いたくない」などの言い訳・ワガママは通用しません。

介護保険料の納付がスタートするのは、40歳の誕生日の前日を含む月からです。

たとえば、2018年4月で40歳になる人の場合、誕生日が2日から30日のいずれかであれば、4月から介護保険料の納付が始まります。

誕生日が4月1日の場合は前日が3月31日ですから、介護保険料の納付スタートは3月です。

介護保険料の納付方法

介護保険料の納付方法を確認していきましょう。

年齢や保険の種類よって納付方法が異なりますので、整理してみました。

65歳以上の場合は年金の受給額によって納付方法が決まる

年齢が65歳以上の人を第1号被保険者といい、年金(※1)の受給額が年額18万円以上か、18万円未満かで、介護保険料の納付方法が異なります。

※1

ここでいう「年金」の対象となるのは、老齢基礎年金・退職共済年金・遺族年金・障害年金厚生年金です。

受給年額18万円以上は特別徴収(年金から天引き)

年金の受給額が年額18万円以上の場合、介護保険料は年金から天引きです。

介護保険料が差引かれた金額を年金として受給することになりますので、滞納はまずありません。

受給年額18万円未満は普通徴収(納付手続きが必要)

一方、年金の受給額が18万円未満の場合、年金から介護保険料は天引きされません。

そのため、口座振替または納付書で市区町村へ介護保険料を納付する必要があります。

40~64歳の場合は健康保険の種類によって納付方法が決まる

第1号被保険者(65歳以上)に対して、40~64歳の人を第2号被保険者といいます。

第2号被保険者の場合、介護保険料は健康保険料に上乗せされますので、納付方法は健康保険料と同じです。

勤務先の保険へ加入している場合は給与から天引き

勤務先の社会保険や組合保険の加入者の場合、介護保険料は健康保険料と合わせて給与・ボーナスから天引きです。

こちらも自動的に介護保険料は支払われていますから、滞納の心配はないでしょう。

国民健康保険へ加入している場合は納付手続きが必要

国民健康保険の加入者の場合、介護保険料は国民健康保険料に上乗せされます。

そのため、納付方法は口座振替または納付書のいずれかです。

なお、世帯主以外で40歳以上の同居家族がいる場合、同居家族の分の介護保険料も合わせて世帯主が納付することになります。

こんな人は介護保険料の滞納に要注意

ここまでの内容を整理すると、介護保険料の支払い義務がある人は『自動的に納付している人』と『自発的に納付しなければいけない人』の2種類に分けることができます。

介護保険料の滞納に注意しなければいけないのは、もちろん後者。

- 65歳以上で年金の受給額が年額18万円未満の人

- 40~64歳で国民健康保険へ加入している人

上記条件に当てはまる人は自分で納付の手続きをしなければいけないので、介護保険料を滞納する可能性があります。

国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

介護保険料を滞納すると最短1ヶ月で差し押さえをうける!

それでは、介護保険料を支払わないでいると、どうなってしまうのでしょうか?

ここでは、自治体の介護保険料の徴収担当者3名にアドバイスをいただきながら、介護保険料滞納のデメリットやペナルティについてまとめました。

介護保険料を滞納するとまず督促があり、未納状態が続くようなら財産を差し押さえられることもあります。

介護保険料の督促は原則的に書面で行われる

介護保険料を滞納すると、納付期限から数えて20日以内に督促状が届きます。

それでも介護保険料を納付しなかった場合、さらに書面による督促があるかは自治体の方針や担当者の判断次第です。

A市の介護保険料徴収担当者談

「滞納発生から20日以内に一度、督促状を発送する」ことはルールで決まっています。

以降の督促については担当者次第でしたね。

一度しか督促状を発送しないこともあれば、繰返し発送することもあります。

C市の介護保険料徴収担当者談

督促状を発送しても納付がなかった場合、催告書(※2)を年に2~3回のペースで発行していました。

※2

催告書は督促書類の一種です。滞納額・新たな納付期限に加え、「期日までに納付がなかった場合、財産を差し押さえる」という警告文も含まれています。

自治体によっては電話による督促もある

電話での督促は必須でないものの、自治体によっては行われます。

C市の介護保険料徴収担当者談

督促状と催告状で督促を行ったにもかかわらず納付がなかった場合、滞納者の携帯や自宅に電話をかけるケースはありますね。

A市の介護保険料徴収担当者談

自治体の職員が直に督促の電話をすることはありませんでした。

ただ、介護護保険料の督促・徴収を回収業者に委託している自治体の場合、回収業者が電話で督促を行うことはありますね。

滞納から1ヶ月以内に差し押さえが実行されるケースも

介護保険料を滞納した場合、預金や給与の差し押さえが行われる可能性もあります。

滞納額や滞納期間に具体的な基準はありません。

差し押さえ可能な財産がある限り、差し押さえリスクは常にありますので注意しましょう。

A市の介護保険料徴収担当者談

1回目の督促状の発送後、すぐに滞納者の財産調査を行います。

差し押さえ可能な財産がみつかれば、そのまま差し押さえの手続きに入りますね。

調査と手続きがスムーズに進み、滞納から約1ヶ月で差し押さえを実行したケースもありました。

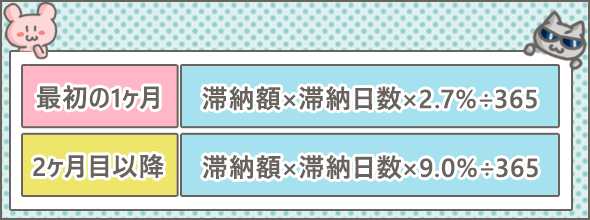

コワい延滞金と督促手数料

介護保険料を滞納すると、滞納期間に応じた延滞金と督促手数料を請求されます。

延滞金は滞納期間に応じて日割りで発生する

延滞金をひとことで説明すると、介護保険料の滞納に対する罰金です。

延滞金がいくらになるかは、以下の式で計算できます。

2015年~2017年の介護保険料の平均負担額「月額5,514円」で計算すると、滞納期間1ヶ月の延滞金は約12円、滞納期間2ヶ月の延滞金は約52円です。

たいした負担ではなさそうですが、以下の3点はきちんと頭に入れておきましょう。

- 介護保険料の負担額は右肩上がりで上昇し続けている

- 延滞金も年々増えていく

- 滞納期間が長いほど延滞金は高くなる

自治体ごとに定められた督促手数料が発生

延滞金に加えて督促手数料も発生します。

A市の介護保険料徴収担当者談

督促手数料は、自治体のルールや条例に応じて金額が決まっています。

金額は80円・82円・100円のいずれかが大半ですね。

原則的に、督促書類の発送1通につき上記の金額を請求されます。

そのため、滞納期間が長く、督促状や催告書を受取った回数が多いほど督促手数料は高くなりますので、注意してください。

介護保険制度の利用が制限される

最初にお伝えしたとおり、介護保険制度とは介護サービス料の負担額を約1割に抑えられる制度です。

しかし、介護保険料を支払っていない場合は、滞納期間に応じたペナルティがあります。

具体的にどのようなペナルティがあるのかをみていきましょう。

滞納期間が1年以上~1年6ヶ月未満の場合

滞納期間が1年以上~1年6ヶ月未満の場合、以下のペナルティがあります。

- 介護サービスの支払いはひとまず全額自己負担となる

- 介護保険給付を受けるためには別途申請が必要

- 申請しないと介護保険給付は受けられない

まず介護サービス料は全額自己負担で支払わなければいけません。

さらに、介護保険給付(介護サービス料の約9割の返還)を受けるためには、自治体へ介護サービス料の領収書を提出したうえで手続きをする必要があります。

滞納期間が1年6ヶ月以上~2年未満の場合

滞納期間が1年6ヶ月以上2年未満の場合のペナルティは以下です。

- 介護サービスの支払いはひとまず全額自己負担となる

- 介護保険給付を受けるためには別途申請が必要

- 介護保険給付の一部または全部が差し止めになる

介護サービス料を全額自己負担で支払う必要があるのは、先ほどと同じですね。

さらに、介護保険給付で返還される金額が減らされたり、返還を受けられないことがあります。

理由は、差し止められた介護保険給付がまず「滞納中の介護保険料の支払い」に充てられるからです。

B市の介護保険料徴収担当者談

差し止めた介護保険給付額は、滞納している介護保険料に充当します。

A市の介護保険料徴収担当者談

介護保険料の滞納額よりも介護保険給付額が多い場合、「給付額-滞納額」の差額分は返還されます。

滞納期間が2年以上の場合

滞納期間が2年以上になると、以下のペナルティが発生します。

- 「介護保険料の滞納2年分」が未納として確定する

- 時効となるため、納付ができなくなる

- 過去10年以内に介護保険料の未納がある場合

- 介護サービス料の負担額が3割に引き上げられる

- 高額介護サービス費の払い戻しを受けられない

滞納を解消できなくなり、介護保険給付が介護サービス料の約7割に制限されます。

高額介護サービス費とは、介護サービス料の利用者負担額が上限を超えた場合、上限を超えた分は全額払い戻される制度のことです。

| 種類 | 介護サービス料の負担上限額 (月額) |

|---|---|

| 同一生計家族の中に充分な収入が あると認められる人がいる世帯 |

世帯で4万4,000円 |

| 同一生計家族の中に住民税が課税 されている人がいる世帯 |

世帯で4万4,000円 |

| 同一生計家族の全員に住民税が 課税されていない世帯 |

世帯で2万4,600円 |

| 同一生計家族の全員に住民税が 課税されていない + 前年の「所得額+公的年金の受給額」が 年間80万円以下の世帯 |

世帯で2万4,600円 個人で1万5,000円 |

| 生活保護受給者 | 個人で1万5,000円 |

介護保険料をきちんと納付していれば、上の表の上限額を超える介護サービス料の支払いは実質免除されます。

しかし、過去10年以内に介護保険料の未納(滞納2年分の確定)がある場合、この高額介護サービス費の払い戻しを受けられません。

介護保険料を納付できない場合はどうすればいい?

介護保険制度への加入条件は「40歳以上」のみ。

たとえ無職であっても、原則的には介護保険料を納付しなければいけません。

でも、現実的には収入がないと支払えませんよね?

そんなときはどうすればいいのでしょうか?

正当な理由があれば減額や分納が認められることもある

B市の介護保険料徴収担当者談

介護保険料の納付が難しい場合、その理由によっては納付方法の見直しが認められることもあります。

介護保険料の減額や分納が認められるのは、たとえば以下のようなケースです。

- 災害を受けて日常生活が困難になった場合

- 世帯主の死亡・廃業・倒産などにより収入が大幅に減った場合

ここういった理由があればなにかしらの救済策を検討してもらえるかもしれません。

まずは自治体へ相談してみてください。

生活保護を受ける

A市の介護保険料徴収担当者談

生活保護を受給している人であれば、介護保険料の負担はなく、介護サービスも問題なく受けられます。

生活保護受給者の場合、以下のように生活保護費から介護保険ならびに介護サービスに関連する費用が支給されます。

- 介護保険料・・・生活扶助費として支給

- 介護サービス料・・・介護扶助費として支給

日常生活もままならない低収入が原因で、介護保険料を滞納している場合は、生活保護の受給要件を満たしているかをまず確認しましょう。

生活保護については以下の記事で詳しく解説しています。

生活保護が認められない事例まとめ。所有していいもの、ダメなもの

まとめ

いかがでしたか?

最後に、今回のポイントをおさらいしましょう。

介護保険制度と介護保険料

- 介護保険制度は介護が必要な人を、社会全体で支えていくための制度

- 介護サービス料の利用者負担額を約1割に抑えることができる

- 40歳以上は介護保険制度へ加入しなければならない

- 40歳以上は介護保険料を納付しなければならない

介護保険料の納付方法

- 65歳以上の場合

- 年金の受給年額18万円以上:年金から天引きされる

- 年金の受給年額18万円未満:口座振替または納付書で納付する

- 40~64歳の場合

- 勤務先の保険へ加入している:給与から天引きされる

- 国民健康保険へ加入している:口座振替または納付書で納付する

介護保険料滞納のデメリット

- 書面による督促がある

- 電話による督促が行われることもある

- 預金や給与が差し押さえられることもある

- 滞納期間に応じた延滞金が発生する

- 自治体ごとに定められた督促手数料が発生する

- 督促書類の発送1通につき80~100円

- 介護保険制度の利用が制限される

- 滞納期間が1年以上1年~6ヶ月未満の場合

- 介護サービスの支払いはひとまず全額自己負担となる

- 介護保険給付を受けるためには別途申請が必要

- 申請しないと介護保険給付は受けられない

- 滞納期間が1年6ヶ月以上~2年未満の場合

- 介護サービスの支払いはひとまず全額自己負担となる

- 介護保険給付を受けるためには別途申請が必要

- 介護保険給付の一部または全部が差し止めになる

- 差し止められた介護保険給付は、滞納している介護保険料の支払いに充てられる

- 滞納期間が2年以上の場合

- 「介護保険料の滞納2年分」が未納として確定する

- 時効となるため、納付ができなくなる

- 過去10年以内に介護保険料の未納がある場合

- 介護サービス料の負担額が3割に引き上げられる

- 高額介護サービス費の払い戻しを受けられない

- 「介護保険料の滞納2年分」が未納として確定する

- 滞納期間が1年以上1年~6ヶ月未満の場合

介護保険料を納付できない場合の対処法

- 自治体へ減額や分納の相談をする

- 生活保護を受ける

病気やケガを予期できないのと同じように、介護が必要となる時期を事前に予想できません。

いざ介護が必要になってから「納付しておけばよかった」では遅いので、将来のため着実に納付をしていきましょう。

ちなみに、40~64歳の国民健康保険加入者の場合、国民健康保険料の滞納がそのまま介護保険料の滞納に直結します。

国民健康保険料の滞納については以下の記事でも詳しく解説していますので、ぜひ読んでおいてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 国民年金が全額免除に!私はこうやって年金事務所に交渉しました

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

- 電気料金滞納で送電停止!慌ててコンビニに支払いに走った私の体験談

- 各電力会社を聞取り調査。電気代を払えないといつ電気が止まる?

- 水道はいつ止まる?水道料金滞納から給水停止までの流れと延滞金

- 住民税の滞納者は必読。差し押さえにならない為にはどうすればいい?

- 給料・預金・車はどう差押えられるのか?強制執行を事例で解説

- 住民税滞納でも差し押さえにならない?ホントは教えたくない分割納付

- NHK受信料の滞納と差押えについて最低限知っておきたいことまとめ

- クレジットカード支払いを滞納すると、こんな結果になる【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

納付できない場合の対処法って、生活保護を受けるんじゃなくて、生活保護受給の申請をしてみるじゃないの?

生活保護を受給できるかどうかは、行政の判断だと思うけど(笑)