更新日:2018/09/22

【保存版】法的に効力を持たせる借用書の書き方(個人間の場合)

(0)

この記事を評価する

評価を設定してください ×

お金の貸し借りは、『トラブルになりやすい約束ナンバー1』といっても大げさじゃありません!

家族や親友など、信頼しあう者同士であっても油断は禁物。

トラブルを防ぐためにも、お金を貸すときはきちんとした借用書を作っておきたいところです。

でも、個人間の借用書の作り方・書き方ってよくわかりませんよね?

インターネット上にはたくさんのテンプレートがありますが、それらをよくわからずに使ってしまうのはむしろ危険です。

いざというときに使えない内容になっている可能性があります。

そこで今回は、現役の行政書士が、借用書に必要な項目・費用・注意点まで、丁寧に解説しました。

また、かんたんな形式の借用書から、利息ありの借用書・連帯保証人ありの借用書・分割返済の借用書まで、さまざまなパターンの見本(サンプル)やテンプレートなどをまるっと紹介しています!

さらに、記事の後半では、公正証書の作り方・注意点・費用について詳しく解説しました!

借用書を公正証書にしておけば、返済が滞ったときにすぐ借主の財産を差し押さえることもできますよ!

借用書を作成するなら、必ず参考になると思います!

しっかりとした借用書を準備して、お金や人間関係のトラブルを回避してくださいね。

- 目次

- 借用書はお金の貸し借りを証明する書面

- コピペでOK!金銭消費貸借契約書の見本・テンプレート

- 金銭消費貸借契約書(債務承認弁済契約書)の書き方・注意点・費用まとめ

- 公正証書ならすぐに財産の差し押さえが可能!

- 行政書士費用の目安(行政書士に依頼した場合のみ)

- 公正証書の作成手順

- 行政書士などの専門家に依頼すべき?

- まとめ

この記事のアドバイザー・編集者情報

-

井上 通夫行政書士

福岡市内で行政書士事務所を開業しています。相続・遺言、民事法務(内容証明、契約書・離婚協議書作成等)、各種許認可から公益法人(財団・社団法人)業務まで、幅広く取り扱っています。

-

筌場 勇成行政書士

鹿児島県で行政書士事務所を開業しております。建設業法・農地法・消防法関連の許認可申請や契約書作成をはじめとする民事法務を中心に業務を行っております。

-

田中 靖子私が編集者です!

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

借用書はお金の貸し借りを証明する書面

借用書(※1)とは、借主(※2)と貸主(※3)の間にお金の貸し借りがあったことを証明する書面です。

お金の貸し借りは口約束でも成立しますが、トラブルを防ぐために、借用書を作成しておきましょう。

※1

借用書のことを借用証書、金銭借用書ということもあります。

※2

お金の借り手のこと。債務者ともいいます。ちなみに債務とは、借りたお金を返済する義務のことです。

※3

お金の貸し手のこと。債権者ともいいます。ちなみに債権とは、貸したお金を返してもらう権利のことです。

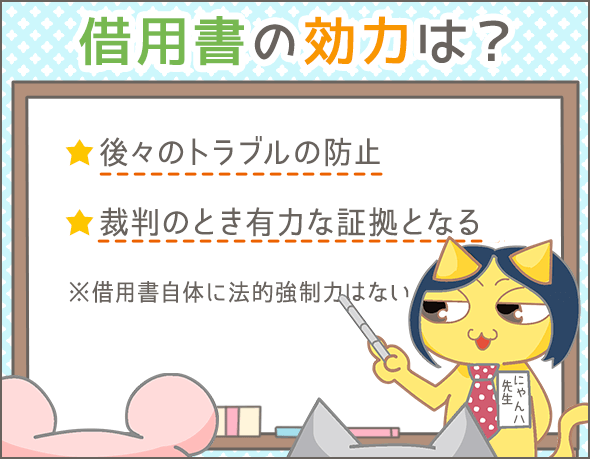

借用書に法的強制力はない!

そもそも借用書にはどんな効果があるのでしょうか?

「借用書をつくっても意味ないんじゃないの?」と思われる方も少なくと思います。

たしかに、借用書そのものに法的な強制力はありません。

基本的に、『貸し借りに関する約束を正確に記録しておくためのもの』『記憶違いによるトラブルを防ぐためのもの』と考えてください。

たとえば、借主が約束をやぶって返済しなかった場合、『借用書がある』だけではどうしようもありません(※4)。

借用書があるだけで、借り主の財産を差し押さえたりはできないわけです。

ただし、作成した借用書が公正証書の場合は例外です。

公正証書にしている場合は、借主が決められた返済に応じないとき、裁判をせずに借主の財産を差し押さえることが可能です(公正証書についてはのちほどくわしく説明)。

※4

どうしても返済させたいなら、裁判を起こすしかありません。裁判になった場合、借用書は借金の事実を示す有力な証拠になります。

借用書より金銭消費貸借契約書を作成したほうがいい理由

通称『借用書』と呼ばれるものには、借用書と金銭消費賃借契約書の2種類があります。

効果は同じですが、署名する人・保管する人に違いがあるのです。

- 借用書・・・借主のみが署名し、貸主が保管

- 金銭消費貸借契約書・・・借主・貸主双方が署名・押印し、双方が1通ずつ保管

なぜ金銭消費賃借契約書をつくるべきなのか?

借用書のほうが手軽で収入印紙も安く済みますが、可能なら金銭消費賃借契約書を作成すべきでしょう。

理由は下記の2つです。

- 借用書の場合、保管するのは貸主だけなので、紛失や改ざんのリスクがある

- 金銭消費貸借契約書なら借主・貸主の双方が納得する内容で作成できる

とくに、高額の貸し借りする場合や、細かな条件をつける分割返済の場合は、金銭消費貸借契約書を作成してください。

ということで、ここからは、金銭消費貸借契約書をベースに話を進めていきますね。

コピペでOK!金銭消費貸借契約書の見本・テンプレート

借用書や金銭消費貸借契約書(以降『契約書』とします)に、決まった書式やフォーマット・様式・雛形はありません。

あなたの事情に合わせて自由な文面にすることができます。

とはいえ、どういう文面にすればいいのか困る人も多いはず。

そこで、今回はパターン別に契約書の見本・例文を紹介していきます。

Wordのテンプレートもダウンロードできるので、ぜひ使ってみてくださいね。

なお、契約書の各項目については、次で詳しく解説していきます。

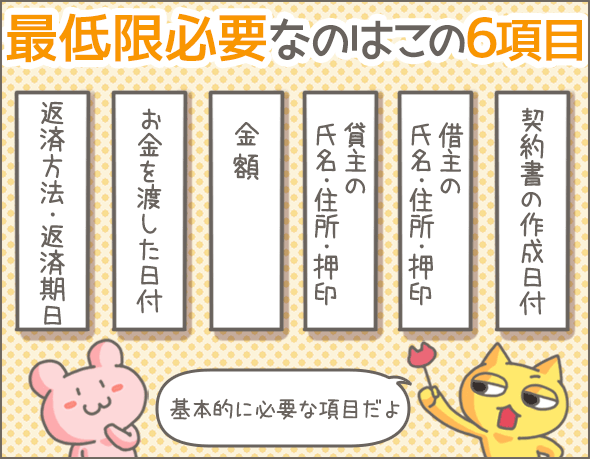

最低限必要なのはこの6項目

『お金の貸し借りを証明する』だけでよいのなら、以下の6項目を記した契約書を作成しましょう。

- 契約書の作成日付

- 借主の氏名・住所・押印

- 貸主の氏名・住所・押印

- 金額

- お金を渡した日付

- 返済方法・返済期日

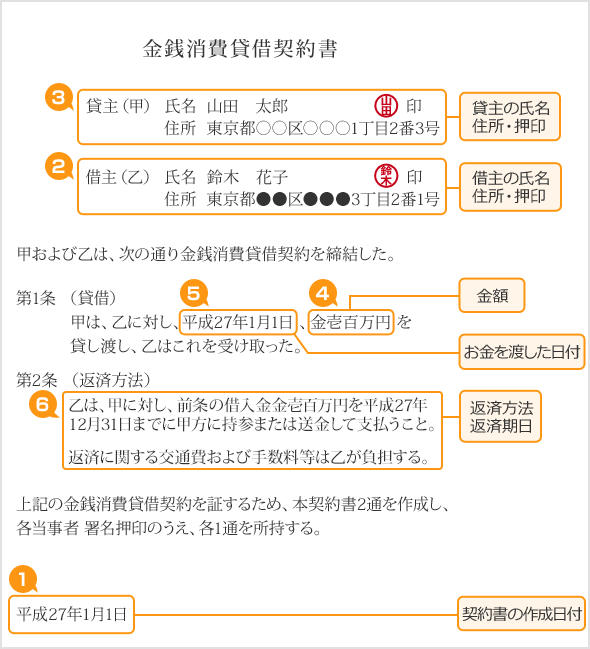

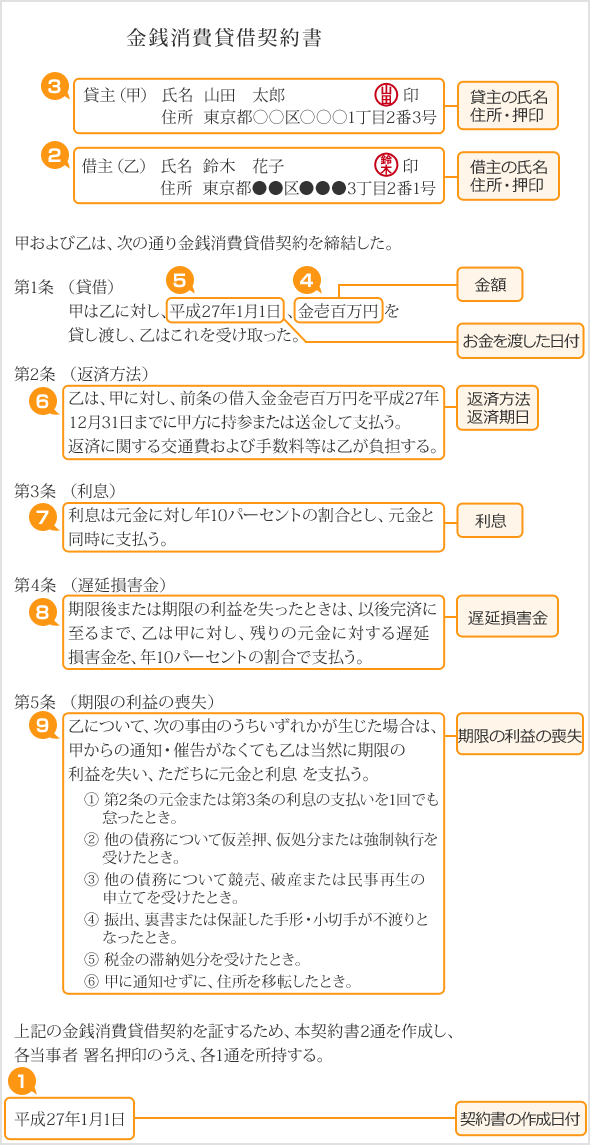

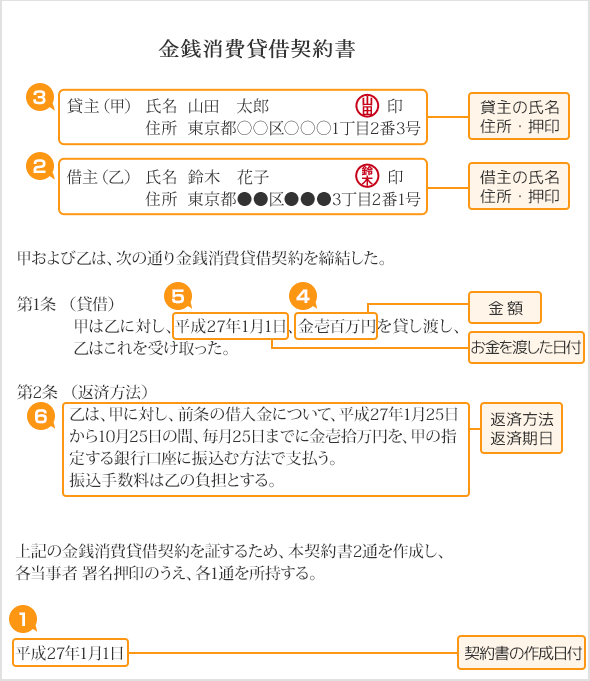

金銭消費貸借契約書の見本

上記見本のテンプレートは下記からダウンロードできます。

利息ありの場合

利息や遅延損害金を定めたい場合は、さきほどの6項目に加え、下記の3項目を盛り込んだ契約書を作成しましょう。

- 利息

- 遅延損害金(※5)

- 期限の利益喪失の条件(※6)

※5

借主が期限までに返済しなかった場合、利息に代わって発生する(借主が支払わなければならない)。

※6

契約書で『期限の利益喪失の条件』を定めておく ➡ 借主が条件に該当した場合、貸主は問答無用で『すぐ一括返済するよう』要求することができる。

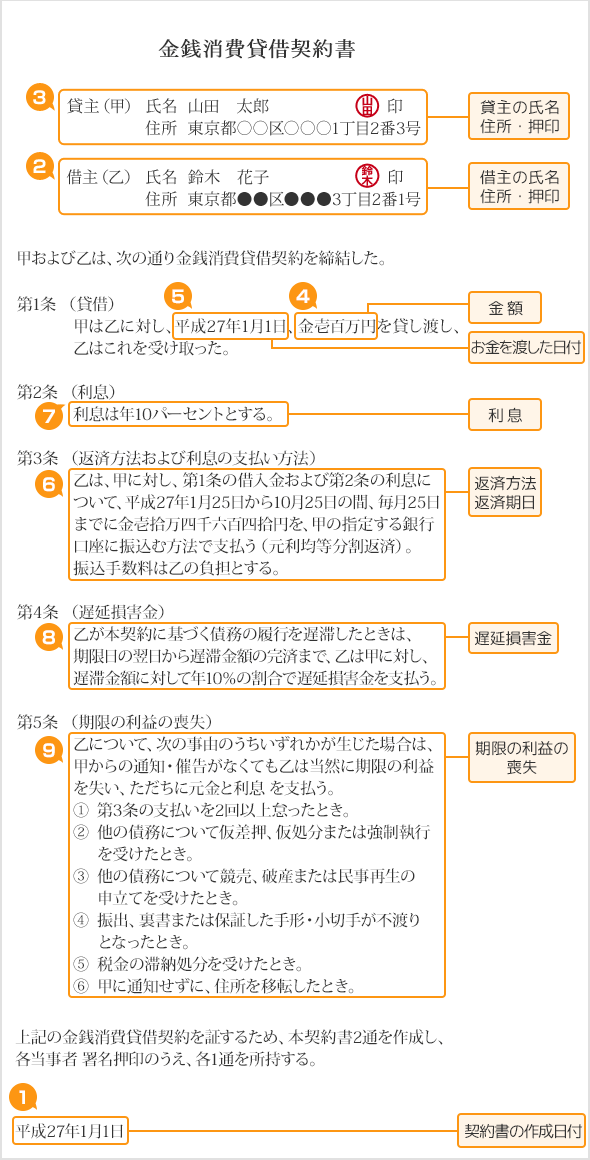

金銭消費貸借契約書(利息あり)の見本

上記見本のテンプレートは下記からダウンロードできます。

連帯保証人がいる場合

連帯保証人(※7)を設定する場合は、『連帯保証人の氏名・住所・押印』が必要です。

※7

借主と同等の返済義務を負います。

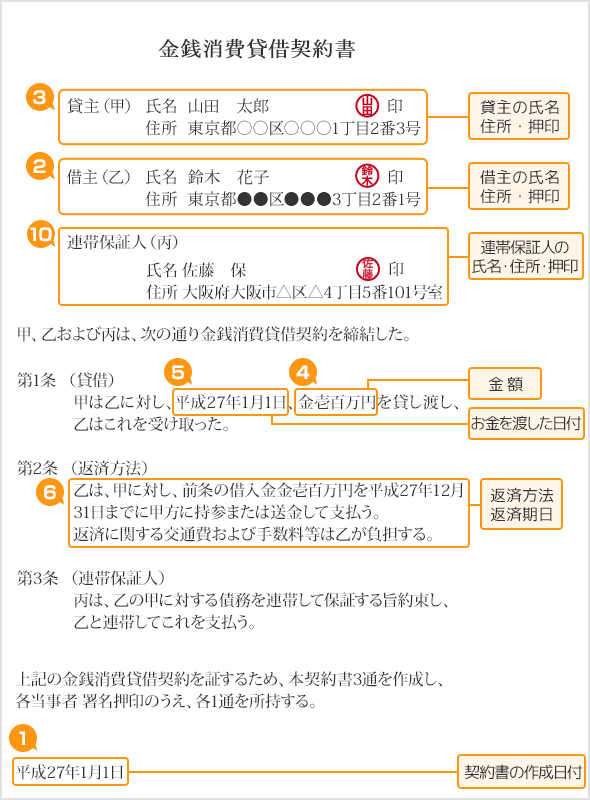

金銭消費貸借契約書(連帯保証人あり)の見本

上記見本のテンプレートは下記からダウンロードできます。

分割返済の場合

これまで紹介した見本は、いずれも一括返済を前提としていましたが、分割返済の場合はどうなのでしょうか?

まずは、利息をつけないシンプルな見本を紹介しましょう。

金銭消費貸借契約書(分割返済)の見本

上記見本のテンプレートは下記からダウンロードできます。

分割返済(元利均等払い)の場合

分割返済で利息をつける場合、返済方法は2種類あります(※8)。

ここでは、よりメジャーな元利均等払いの契約書を作成してみました。

※8

・元利均等払い・・・毎回、『(元金+完済までに発生する利息総額)÷返済回数』を返済していく方法

・元金均等払い・・・毎回、『(元金÷返済回数)+元金の残高に応じて発生した利息』を返済していく方法

ネット上にたくさんの計算ツールがあるので、利用してみましょう。

例)

高精度計算サイト『ローン返済(毎月払い)』

http://keisan.casio.jp/exec/system/1256183644

金銭消費貸借契約書(元利均等払い)の見本

ここでは、遅延損害金・期限の利益喪失条件もありという前提で見本を作成しました。

上記見本のテンプレートは下記からダウンロードできます。

お金を貸した後に契約書を作成する場合

契約書を作成するタイミングは3通りあります。

- お金の受け渡し日に契約書を作成する

- 先に契約書を作成し、後日、お金を受け渡す

- 先にお金を受け渡し、後日、契約書を作成する

このうち、3番目の『後日契約書を作成する場合』は、金銭消費貸借契約書ではなく、債務承認弁済契約書を作成することになります。

債務承認弁済契約書は、借主が、すでにある借金の存在を認め、あらためて返済を約束する契約書です。

合意すべき項目や、署名者・押印者・保管者は金銭消費貸借契約書と同じですが、文言が少しだけ異なります。

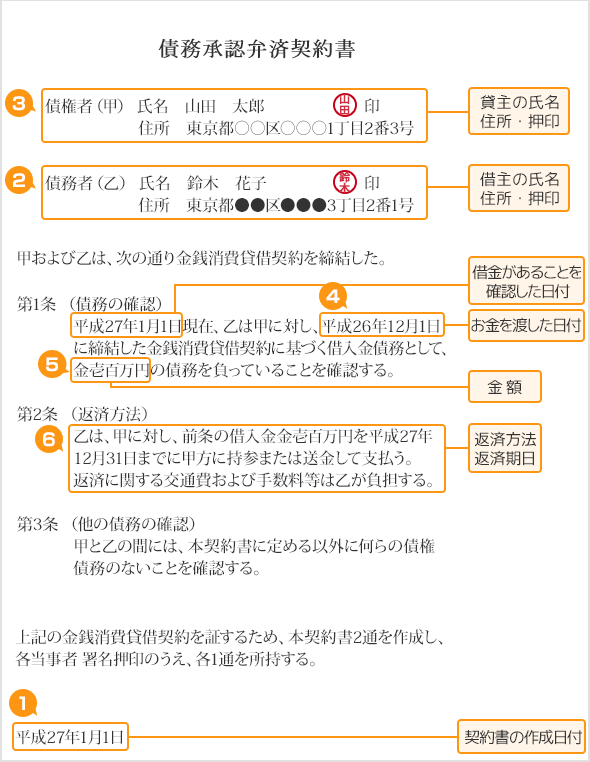

債務承認弁済契約書の見本

上記見本のテンプレートは下記からダウンロードできます。

コピペでOK!契約書のテンプレート一覧

人によって、「利息をつけたい」「連帯保証人をつけたい」「すでにお金を貸してしまった」などの条件は異なりますよね。

そこで、状況別に契約書のテンプレートを作成したので、ぜひ活用してみてください!

金銭消費貸借契約書のテンプレート

| 返済方法 | 利息 (※9) |

連帯保証人 | テンプレートのダウンロード | |

|---|---|---|---|---|

| 1 | 一括返済 | × | × | ダウンロードはこちらから |

| 2 | 一括返済 | ◯ | × | ダウンロードはこちらから |

| 3 | 一括返済 | × | ◯ | ダウンロードはこちらから |

| 4 | 一括返済 | ◯ | ◯ | ダウンロードはこちらから |

| 5 | 分割返済 | × | × | ダウンロードはこちらから |

| 6 | 分割返済 | × | ◯ | ダウンロードはこちらから |

| 7 | 分割返済 (元利均等払い) |

◯ | × | ダウンロードはこちらから |

| 8 | 分割返済 (元利均等払い) |

◯ | ◯ | ダウンロードはこちらから |

たとえば、返済方法は一括返済で、利息と連帯保証人を設定する場合は、4番のテンプレートが参考になると思います。

※9

遅延損害金や期限の利益喪失条件も含まれます。

債務承認弁済契約書のテンプレート

お金を貸した後に契約書を作成する場合は、債務承認弁済契約書を作成しましょう。

| 返済方法 | 利息 (※9) |

連帯保証人 | テンプレートのダウンロード | |

|---|---|---|---|---|

| 1 | 一括返済 | × | × | ダウンロードはこちらから |

| 2 | 一括返済 | ◯ | × | ダウンロードはこちらから |

| 3 | 一括返済 | × | ◯ | ダウンロードはこちらから |

| 4 | 一括返済 | ◯ | ◯ | ダウンロードはこちらから |

| 5 | 分割返済 | × | × | ダウンロードはこちらから |

| 6 | 分割返済 | × | ◯ | ダウンロードはこちらから |

| 7 | 分割返済 (元利均等払い) |

◯ | × | ダウンロードはこちらから |

| 8 | 分割返済 (元利均等払い) |

◯ | ◯ | ダウンロードはこちらから |

たとえば、返済方法は分割返済で、連帯保証人を設定する場合は、6番のテンプレートを参考にしてください。

※9

遅延損害金や、期限の利益喪失条件も含まれます。

不要な項目は削除・必要な項目は追加可能

場合によって、不要な項目は削除しましょう。

例)

- 遅延損害金を設定しない場合・・・『遅延損害金』の項目を削除

- 期限の利益喪失条件を設定しない場合・・・『期限の利益の喪失』の項目を削除

また、条件を追加したい場合は、双方合意のもと追加してください。

条件が曖昧にならないよう、できるだけ具体的に記載するようにしてくださいね。

金銭消費貸借契約書(債務承認弁済契約書)の書き方・注意点・費用まとめ

前章で紹介した契約書の項目について、詳しく解説していきましょう。

1 契約書の作成日付

いつ作られた契約書なのかがわかるように、年・月・日をしっかり記載しましょう。

西暦でも和暦でもかまいませんが、契約書内では共通の表記を使ってください(一般的には和暦を使うことが多いです)。

2・3・10 借主・貸主・連帯保証人の氏名・住所・押印

個人を特定するため、氏名や住所は必須です。

念のため、本人確認書類(運転免許証、パスポート等)で、お互いの名前と住所を確認しておきましょう。

氏名は直筆サインがのぞましい

『自分の意思で契約した』証明になるため、直筆サインのほうがのぞましいです。

直筆サイン(署名)がある場合押印は不要ですが、ハンコ社会の日本では、署名と押印が一般的です。

印鑑は三文判でもOK

印鑑は三文判(※10)やシャチハタでも問題ありません。

しかし、実印(※11)のほうが信頼度が高いので、可能なら、実印と印鑑証明書(※12)を使用しましょう。

拇印は、押し具合によって不鮮明になることがあるため、避けたほうが無難です。

ちなみに、直筆ではなくパソコンやゴム印で記名する場合は、必ず実印が必要となります。

※10

100円ショップなどで販売されている安価な印鑑のこと。

※11

印鑑登録してある印鑑。印鑑登録とは、オリジナルの印鑑を自治体に登録すること。

※12

印鑑登録済みであることを証明する書類。登録された印鑑の印影と登録者の住所・氏名・生年月日・性別が記載されている。

契約書作成後に住所や姓が変わったらどうなるの?

契約書作成後に結婚(離婚)したり、引っ越したりした場合、姓や住所が変わってしまいますよね。

その場合でも、契約書の効力は変わらないので、安心してください。

ただし、姓や住所を変更した場合は、速やかに相手に知らせましょう。

借主が貸主に住所の変更を知らせなかった場合、期限の利益を喪失する可能性があります(期限の利益についてはのちほど説明しています)。

4 金額

数字は漢数字でも算用数字でもかまいませんが、どちらも金額を改ざんできてしまいます。

例)

- 『一』を『十』に書き換えられる

- 『12』の間に一本足されて『112』とされる

改ざんを防ぎたいなら、漢数字の大字を使用しましょう。

| 1 | 壱 |

|---|---|

| 2 | 弐 |

| 3 | 参 |

| 4 | 四 |

| 5 | 五 |

| 6 | 六 |

| 7 | 七 |

| 8 | 八 |

| 9 | 九 |

| 10 | 拾 |

| 100 | 百 |

| 1,000 | 千 |

| 10,000 | 万 |

※一般的に大字が使われていない数字に関しては、通常の漢数字となっています。

また、金額の前に『金』、金額の後に『円』を記載してください。

あとからけた数を増やせないように、空白をあけないで記載しましょう。

以上の注意点をふまえて、いくつか例をあげてみました。

| 10万円 | 金壱拾万円 |

|---|---|

| 120万円 | 金壱百弐拾万円 |

| 358万円 | 金参百五拾八万円 |

| 1234万円 | 金壱千弐百参拾四万円 |

| 123万4,567円 | 金壱百弐拾参万四千五百六拾七円 |

金額は、このように記載するのがベストです。

1万円以上なら収入印紙が必要

金額が1万円以上の場合、各契約書に収入印紙を貼付けなければなりません。

貸主が契約書の原本を保管して、借主と連帯保証人が副本を所持する場合は、原本にだけ貼っていればOKです。

収入印紙の金額一覧表

| 契約書に記載された金額 | 収入印紙の額 |

|---|---|

| 1万円未満 | 0円(非課税) |

| 1万円以上 10万円以下 | 200円 |

| 10万円超 50万円以下 | 400円 |

| 50万円超 100万円以下 | 1,000円 |

| 100万円超 500万円以下 | 2,000円 |

| 500万円超 1000万円以下 | 1万円 |

| 1000万円超 5000万円以下 | 2万円 |

| 5000万円超 1億円以下 | 6万円 |

| 1億円超 5億円以下 | 10万円 |

| 5億円超 10億円以下 | 20万円 |

| 10億円超 50億円以下 | 40万円 |

| 50億円超 | 60万円 |

印紙代をだれが負担するかは、当事者同士の話し合いで決めましょう。

ちなみに、収入印紙が貼付けられていなかったとしても、契約書の効力に違いはありません。

税務署の調査で、収入印紙を貼っていない、もしくは収入印紙の金額が足りないことが発覚した場合、『本来の印紙代+本来の印紙代の2倍に相当する金額(※13)』を税務署に納付しなければいけませんが、貼らずとも効果は同じです。

※13

本来の印紙代が1,000円なら、1,000円+(1,000円×2)=3,000円を収める必要があります。

5 お金を渡した日付

契約は、お金の受け渡しによって成立します。

そのため、『お金を渡した日付』はとても重要です。

できれば、銀行振込などの記録が残る方法で受け渡すことをオススメします。

もし、正確な日付がわからない場合は、おおよその時期でもいいので記入しておきましょう。

また、どうしても覚えていない場合は、とりあえず、『借主・貸主双方が債務の存在を確認した日』を記載しておけば問題ありません。

いずれにせよ、借主・貸主双方の認識が合っていることが大事です。

時期や回数について思い違いがないようにしましょう。

6 返済方法

手渡し・振込みなど、返済方法についてあらかじめ決めておく必要があります。

トラブル防止のため、返済時の手数料負担についても決めておきましょう。

一般的には、借主が返済時の費用・手数料を負担するケースが多いです。

6 返済期日

返済期日を定めていなくても契約は有効です。

しかし、トラブル防止のため必ず定めておきましょう(※14)。

親子や親族間の貸し借りで返済期限を定めていない場合、贈与とみなされ贈与税を課せられる可能性があります。注意してください。

※14

返済期日を定めなかった場合、『相当の期間(借主がお金を工面するのに必要な期間)』を過ぎたら、返済を求めることができます。また、『相当の期間』は貸主が設定できます。相場は明確に決まっていませんが、5日~2週間前後の場合が多いです。

分割で返済する場合

一括返済の場合は返済期日を定めるだけですが、分割返済の場合は下記の5つを定める必要があります。

- 返済間隔(月に○回、年に○回など)

- 返済額(1回にいくら返済するのか)

- 返済期間(いつからいつまでの間に返済するのか)

- 返済期日(毎月○日など)

- 返済回数(何回にわたって返済するのか)

7 利息

民法上、お金の貸し借りは原則無利息ですが、当事者間の話し合い次第で利息を設定できます。

そして、利息を設定する場合は下記のことを定めなければなりません。

- 利率(年率)

- 利息の支払方法

利率を設定する際の注意点

お金を貸し出す際の利率の上限は、利息制限法で決められています。

| 元金の金額 | 利率の上限 |

|---|---|

| 10万円未満 | 年20%まで |

| 10万円以上100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

したがって、上記を超える利率を設定しても無効です。

なお、利率を定めなかった場合は、自動的に年5%に設定されてしまいます(民法第404条により)。

利息の計算方法

利息を求める式は、下記の通りです。

利息=残高(元金)×利率÷365日×借入期間

ここで、100万円を年5%で借り、180日後に一括返済するケースの利息を計算してみましょう。

100万円×5%÷365日×180日=約2万4658円

利息の計算方法の詳しい解説はこちらです。利息のことがよくわからないときにお読みください。

『金利って何?』利息、利子との違いを解説【今さら聞けないシリーズ】

利息の支払方法

一括返済か分割返済かによって異なります。

一括返済

一括返済の場合は、下記の支払方法が一般的です。

- 返済期日に元金と利息を合わせて一括で支払う

- 元金は返済期日に一括で支払うが、利息は分割して毎月支払う

分割返済

分割返済の場合は、次のうちいずれかの方法で支払うことが多いです。

- 元金均等払い

- 元利均等払い

元利均等払いは、『元金+完済までに発生する利息総額』を返済回数で均等に割る方法。

よって、毎月の返済額は一律です。

一方、元金均等払いは、元金を返済回数で均等に割り、毎回『分割した元金+元金の残高に応じて発生した利息』を支払っていく方法。

こちらは返済するたびに返済額が変わっていきます。

両者の大まかな違いを表にまとめてみました。

| 元利均等払い | 元金均等払い | |

|---|---|---|

| 毎月の返済額 | 一定 | 一定でない |

| 利息 | 元金均等払いより若干高くつく(※15) | 元利均等払いより若干安く済む(※15) |

一般的には、元利均等払いを採用することが多いです。

ただ、分割返済の場合、利息や毎回の返済額を計算するのが大変ですよね・・・。

そんなときは、下記のような計算ツールを使ってみましょう。

高精度計算サイト『ローン返済(毎月払い)』

http://keisan.casio.jp/exec/system/1256183644

入力欄の『当初金利』『それ以降の金利』にはそれぞれ同じ利率を入力します。

※15

金額にもよりますが、そこまで大きな差にはなりません。たとえば、100万円を年10%で借り、10回(月1回)で返済する場合、元金均等払いの利息総額は4万5,830円、元利均等払いの利息総額は4万6,399円です。この場合、元金均等払いのほうが約570円安くなりました。

8 遅延損害金

遅延損害金は、返済が遅れた場合に発生します。

遅延損害金 設定時の注意点

遅延損害金も、利率(年率)で決めます。

そして、遅延損害金の上限利率も、利息制限法で定められているので、下記を超える利率を設定しても無効です。

| 元金の金額 | 利率の上限 |

|---|---|

| 10万円未満 | 年29.2%まで |

| 10万円以上100万円未満 | 年26.28%まで |

| 100万円以上 | 年21.9%まで |

遅延損害金の利率を定めなかった場合

遅延損害金の利率を定めなかった場合はどうなるのでしょうか。

| 遅延損害金の利率 | 利息の利率 | |

|---|---|---|

| (1) | 定めていない | 定めていない もしくは 年5%以下 |

| (2) | 定めていない | 年5%超 |

(1)の場合、遅延損害金の利率は自動的に年5%となります(民法第404条より)。

一方、(2)の場合は、利息と同じ利率で遅延損害金を請求できます。

たとえば、利息の利率を年15%に設定していた場合は、遅延損害金も年15%で請求することができるのです。

遅延損害金の計算方法

遅延損害金は、下記の式で求めます。

遅延損害金=延滞額(※16)×遅延損害金の利率÷365日×延滞日数

たとえば、遅延損害金の利率が年15%の場合、10万円の返済が10日間遅れると、遅延損害金はいくらになるのでしょうか。

10万円×15%÷365日×10日=約411円

延滞が長引くほど遅延損害金が高くなるので、注意しましょう。

※16

契約書のなかに、下記が記載されていた場合は、『延滞額』ではなく『残りの元金』に対して遅延損害金が発生します。

・期限の利益喪失の条件に、『元金または利息の支払いを1回でも怠ったとき』という項目がある

・遅延損害金の項目に、『残りの元金に対して遅延損害金が発生する』という内容が入っている

9 期限の利益喪失の条件

そもそも、期限の利益とは何でしょうか?

わかりやすく説明するため、簡単な例をあげます。

たとえば、借主が『来年の1月1日に返す』という約束で貸主から10万円を借りたとします。

つまり、借主は、来年の1月1日まで返済の義務はありません。

このように、『返済期日まで返済しなくてもよい(返済を猶予される)』というのが、期限の利益です。

期限の利益が消失してしまうと、借主はすぐに一括返済しなければなりません。

貸主は、万一の場合にそなえて、期限の利益喪失の条件を定めておきましょう。

もし借主がその条件を満たしたら、貸主は、残りの元金・利息・遅延損害金を一括で支払うよう要求できるのです。

期限の利益喪失の条件 基本の6項目

期限の利益喪失の条件は、下記の6項目が一般的です。

(1)借主が元金または利息の支払いを1回でも怠ったとき

このように定めておけば、借主もしっかり返済してくれますよね。

ただし、回数は『1回』に限りません。貸主と借主で相談して決めましょう。

(2)借主が他の債権者によって仮差押え・仮処分・強制執行を受けたとき(※17)

いずれも借主が自分の財産を失う(かもしれない)事態です。

貸主はすぐに一括返済を求めるべきですね。

※17

仮差押え・・・仮差押えを受けると、給与や預貯金などの金銭的な財産を使用できなくなります。

仮処分・・・仮処分を受けると、家や車など、金銭以外の財産を現状のままにしておかなければなりません(売却などができなくなる)。

強制執行・・・裁判所の判決に従わない者の財産を強制的に差押えること。または、立ち退きなどの命令に強制的に従わせること。

(3)借主が他の債権者によって競売・破産・民事再生の申立てを受けたとき(※18)

2と同様、いずれも借主が財産を失う事態です。

このような事態に陥ったら、少しでも多くのお金を回収できるよう、一括返済を求めましょう。

※18

競売・・・債権回収のため、裁判所が借主の担保不動産などの財産を競売にかけること。

破産・・・裁判所が借主の財産を換金して債権者に分配すること。それでも債務が残った場合、裁判所が免責を認めれば支払義務がなくなる。

民事再生(個人再生)・・・裁判所が借主の債務(住宅ローン以外)を整理し、借金を大幅に減額する手続きのこと。

(4)借主が振出・裏書・保証した手形・小切手が不渡りとなったとき(※19)

この場合、もう借主の手元にお金が残っていない可能性が高いです(単なる不注意で不渡りを出している可能性もゼロではありませんが)。

こうなったら、すぐ一括返済を求められるようにしておきましょう。

※19

手形・小切手・・・現金の代わりに用いられる支払手段。金融機関に提出することで換金可。

振出・・・手形や小切手を発行すること。

裏書・・・手形や小切手を現金の代わりとして他人に渡すこと。

保証・・・手形や小切手が『たしかに現金化可能である』ことを保証すること。

不渡り・・・手形や小切手を金融機関に提出しても換金できないこと。小切手・手形を振出した人の当座預金口座の残高が、小切手・手形記載の金額より少ない場合は換金不可となる。

(5)借主が税金の滞納処分を受けたとき

税金を滞納したままにすると、いずれは財産を差押えられてしまいます(税金滞納の場合、裁判なしで滞納者の財産を差押えることができます)。

そのため、借主が税金を滞納し、行政に財産を差押えられたときは、一括返済を求められるようにしておきましょう。

(6)借主が貸主に通知せず、住所を移転したとき

いくら契約書があっても、借主がどこにいるのかわからなければ返済を請求できません。

借主が貸主に知らせず引越した場合は、一括返済を求められるようにしておきましょう。

なお、法律に反しない範囲なら、さらに項目を追加することもできます。

たとえば、借主がお金にルーズな場合は、『ほかで新たな借金をしたとき』などの条件を加えるといいでしょう。

期限の利益喪失条件 設定時の注意点

期限の利益喪失には、請求喪失と当然喪失があります。

- 請求喪失・・・条件を満たし、かつ貸主が返済の請求した場合に期限の利益が喪失します。

- 当然喪失・・・貸主が返済の請求をしなくても、条件を満たしただけで期限の利益が喪失します。

一般的に、上述の6項目は当然喪失とし、その他の条件は請求喪失とすることが多いです。

このあたりの条件については、当事者同士でよく話し合っておきましょう。

期限の利益喪失条件を満たしてしまったら

万が一、借主が期限の利益喪失条件を満たしてしまったら、すみやかに貸主に連絡しましょう。

自ら連絡すれば、『返済期日を延ばす』『分割返済に応じる』などの案に応じてくれるかもしれません。

また、貸主は『借主が期限の利益喪失の条件を満たしていないか』常にチェックする必要があります(※20)。

返済完了までは、借主とこまめに連絡を取り、『きちんと働いているか』『財産を処分していないか』『新たな借金をしていないか』などを確認するべきです。

※20

借主が上述の6項目のような事態に陥った場合、裁判所やほかの債権者の弁護士から連絡を受けることがありますが、基本的に貸主は自分で情報を集めなければなりません。

10 連帯保証人

連帯保証人は、借主と同じ返済義務を負います。

連帯保証人付き契約書の強い効力

連帯保証人は借主と同列に扱われるため、貸主が返済を求めたら連帯保証人が代わりに返済しなければなりません。

連帯保証人が、催告の抗弁や検索の抗弁をしても認められないわけです(※21)。

貸主としては、

連帯保証人(候補者)がきちんと責任を理解しているのか?

連帯保証人(候補者)に返済能力があるのか?

といったことをしっかり判断しましょう。

※21

催告の抗弁とは、簡単にいうと『借主に請求してください』と主張すること。また、検索の抗弁とは、『まず借主の財産を返済にあててください』と要求すること。連帯保証人は借主と同等の義務を負うので、このような主張は認められません。

契約書を作成するときの注意点

その他、契約書を作成するうえでの注意点をまとめてみました。

感熱紙はNG

契約書をパソコンやワープロで作成してもOKです。

ただし、感熱紙だと文字が消える恐れがあるので、普通紙に印刷しましょう。

鉛筆書きはNG

借用書・契約書の文面や署名は手書きでもOKです。

ただし、鉛筆書きは消えたり薄れたりする可能性があるので避けましょう。

また、消えるボールペンも同様の理由でNGです。

捨印は押さないでおく

捨印(※22)があると、意図せず訂正されてしまう恐れがあるので、できるかぎり押さないでおきましょう。

誤字・脱字があった場合は、あらためて正確な契約書を作成するか、訂正印(※23)を押せばOKです。

※22

文書の訂正が必要になった場合に備え、契約書の上部などに前もって押しておく印。

※23

訂正したことを示す印。訂正箇所に二重線を引き、そこに印を押す。

押印は文字と重ならないように

押印する際は、『印』などの文字と重ならないように注意しましょう。

文字と重なってしまうと、印影が不鮮明になります。

テンプレートを利用する場合よく内容を確認すること

契約書のテンプレートを利用する場合は、書かれている内容・意味をきちんと理解してから使うようにしてください。

ろくに読まないまま流用するのは言語道断です。

仕上げの契印・割印・消印

契約書を作成できたら、仕上げに契印・割印・消印をする必要があります。

いずれも、署名・押印時に使用したものと同じ印を使用してください。

ここから、簡単に手順を説明します。

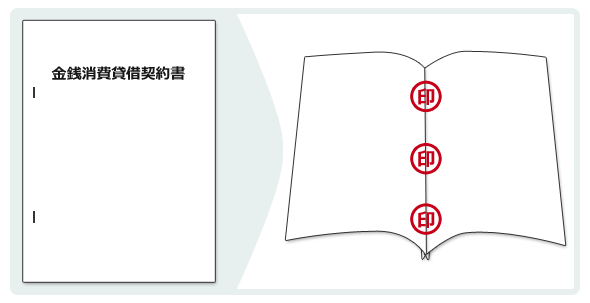

契約書を綴じて契印

契約書が複数枚にわたる場合は、内容を内側にして重ね、左端を2か所ホチキスでとめましょう。

そして、見開きページの境目に、借主・貸主・連帯保証人が押印してください。

これを契印(※24)といいます。

※24

複数ページがひとつの契約書であることを証明する印。

契印の例

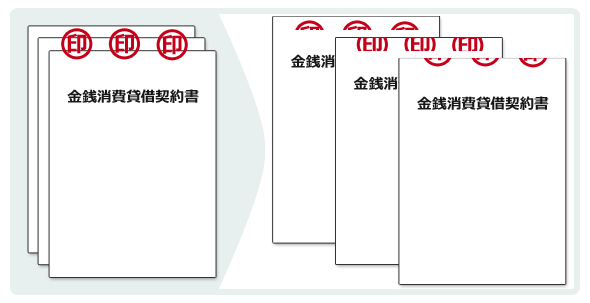

割印

契約書同士を少しずらして重ね、またがるように借主・貸主・連帯保証人全員が押印します。

これを割印(※25)といいます。

※25

複数部数の契約書が同時に作成された同じ内容の契約書であることを証明する印。

割印の例

消印

契約書に収入印紙を貼り、印紙と文書にまたがるように押印します。

これを消印(※26)といいます。

これは、だれか1人の印鑑でかまいません。

※26

印紙の再使用を防ぐための印。

公正証書ならすぐに財産の差し押さえが可能!

公正証書は、法律の専門家である公証人(※27)が、法律にしたがって作成する公文書(※28)です。

公正証書は、貸主と借主が公証役場(※29)に出向き、公証人に契約内容を伝えて作成します(すでに作成済みの契約書があれば、それをもとに作成します)。

契約内容については双方の合意が必要なので、貸主あるいは借主だけで公正証書を作成することはできません。

※27

公正証書を作成する人。法律の専門家です。法務大臣によって選ばれます。

※28

国や地方自治体の機関または公務員が作成する文書のこと。

※29

公証人が仕事をしている役場のことです。全国にあります。

公正証書にしておくメリット

契約書を公正証書にすると、下記のような効力があります。

紛失・改ざんの可能性をゼロに

契約書の原本は公証役場に保管されるため、紛失・改ざんの可能性はなくなります。

裁判なしで差押えに移行できる

借主が約束通り返済しない場合、裁判なしで差押え手続きに移行できます。

ただし、公正証書作成のときに執行認諾約款を付けなければなりません。

執行認諾約款とは、『約束通り返済できなかった場合は差押えを受けてもしかたない』と認めるものです。

有力な証拠となる

公正証書は非常に信頼性の高い書類なので、裁判では有力な証拠となります。

どんな場合に公正証書を作成すればいいの?

とくに決まりはありませんが、最低1万円の費用がかかり、公正役場に出向く手間もかかるので、それらを踏まえたうえで検討してください。

公正証書をつくるタイミングはお金の受渡日

お金を受け渡す日がベストですが、お金を受け渡したあとでもOKです。

というのも、お金を受け渡し前は対応しない公証役場が多いからです。

公証役場に行く必要のある人

公正証書を作成する際は、以下のすべての人が公証役場に行って手続きしなければなりません。

- 借主本人もしくはその代理人

- 貸主本人もしくはその代理人

- 連帯保証人本人もしくはその代理人(連帯保証人を付けない場合はなしでOK)

借主と貸主は利害が対立するので、同一人物が双方の代理人を兼任することはできません。

一方、連帯保証人の代理人は、借主もしくは貸主の代理人と兼任できます。

公正証書作成に必要な費用

公正証書作成にはいくらの費用がかかるのでしょう?

公証人に支払う手数料

公証人には、金額に応じて下記の手数料を支払う必要があります。

| 貸し借りの金額 | 手数料 |

|---|---|

| 100万円以下 | 5,000円 |

| 100万円超 200万円以下 | 7,000円 |

| 200万円超 500万円以下 | 11,000円 |

| 500万円超 1000万円以下 | 17,000円 |

| 1000万円超 3000万円以下 | 23,000円 |

| 3000万円超 5000万円以下 | 29,000円 |

| 5000万円超 1億円以下 | 43,000円 |

正本・謄本代

公正証書の原本は公証役場で保存しますが、正本は貸主、謄本は借主と連帯保証人に渡されます(※30)。

その正本・謄本の代金として、1ページあたり250円が必要です。

※30

正本・謄本は、いずれも原本のコピーです。原本と同様の効力を持ちます。なお、正本と謄本に優劣はありません。

送達費用

送達費用として、1,400円+郵便料金がかかります。

公正証書を手渡しで受け取る場合は無料です。

収入印紙代

公正証書の原本には、収入印紙を貼付けなければなりません。

金額に応じて、下記の印紙代が必要となります。

| 契約書に記載された金額 | 収入印紙の額 |

|---|---|

| 1万円未満 | 0円(非課税) |

| 1万円以上 10万円以下 | 200円 |

| 10万円超 50万円以下 | 400円 |

| 50万円超 100万円以下 | 1,000円 |

| 100万円超 500万円以下 | 2,000円 |

| 500万円超 1000万円以下 | 1万円 |

| 1000万円超 5000万円以下 | 2万円 |

| 5000万円超 1億円以下 | 6万円 |

行政書士費用の目安

公正証書の作成を行政書士に依頼することもできます。

費用はケース・バイ・ケースなものの、公正証書作成手続き代行のみで5万円程度と考えてください。

契約書の作成から公正証書作成手続きの代行まで依頼する場合は、10万円程度かかることが多いです。

公正証書の作成手順

公正証書作成の手順について、簡単に説明していきます(実際の手順は公証役場によって異なるので、各公証役場の指示にしたがって進めてください)。

1.内容を決める

公正証書に記載する内容を当事者間で話し合いましょう。

どんなことを決めておけばいいの?

最低限、以下の項目について合意しておく必要があります。

- 金額

- お金を渡す日付

- 返済方法・返済期日

- 利息

- 遅延損害金

- 期限の利益喪失の条件

合意が必要な項目をもれなく知りたい場合は、公証役場に連絡し、前もって公証人に相談してみましょう。

相談は無料です。

ただし、公証人はあくまで中立の立場です。

合意すべき内容や法律上の間違い、誤字・脱字などは指摘しますが、どちらかが有利になる(不利になる)アドバイスはしません。

あなたにとって有利なアドバイスがほしいなら、弁護士や行政書士に相談してください。

合意内容はすべて残しておく

話し合いによって合意した内容はすべてメモに残しておきましょう。

条件をつけない場合も同様です。

例)

利息をつけない場合、『利息は付けないと合意した』とメモを残しておいてください。

すでに契約書を交わしている場合は、そちらを公正証書の原案として使用できます。

2.面談の予約をとる

公証役場に連絡し、面談を予約します(予約不要な公証役場もあります)。

公証役場に管轄はないので、当事者が行きやすい公証役場を選びましょう。

全国公証役場所在地一覧

http://www.koshonin.gr.jp/sho.html

予約の際、面談時に持参する資料や費用などを確認してください。

わからないことは遠慮せず、なんでも聞いておきましょう。

また、事前に公正証書の原案(メモでも可)と、当事者の本人確認書類をFAXするよう指示されることが多いです。

その結果、公証人が『書面や電話だけで問題ない』と判断した場合、面談が省略されることもあります。

3.面談

公証役場で公正証書の作成を申込み、公証人と内容についての打ち合わせを行います。

公証人は、この面談で確認したことをもとに公正証書を作成するのです。

したがって、借主・貸主・連帯保証人全員の参加が必須となります(※31)。

とはいえ、いずれも代理人の出席でかまいませんので、弁護士や行政書士などに依頼することもできます(行政書士は相手方と交渉することはできません。あくまでも立会人となるだけです)。

※31

場合によっては、借主・貸主・連帯保証人のうち、だれか1人が参加すればよい場合もあります(代理人でも可)。たとえば、当事者のうち、どなたかが遠方の場合や、ほかの方法で合意確認がとれる場合は公証人が配慮します。また、公証人が許可すれば、事情をよく知る第三者(当事者の子どもや親など)が面談に参加することもできます。

持参するもの

面談に持参するものは、本人確認書類と公正証書原案(もしくは合意内容のメモ)です。

本人確認書類

借主・貸主・連帯保証人本人が出向く場合は、下記のセットのうちいずれかを持参すればOKです。

- 運転免許証+認印

- パスポート+認印

- 住民基本台帳カード(顔写真付き)+認印

- 印鑑証明書(発行から3か月以内のもの)+実印

一方、代理人が出向く場合は、次の3つが必要となります。

- 代理人の本人確認書類として、下記のセットのうちいずれかひとつ

- 運転免許証+認印

- パスポート+認印

- 住民基本台帳カード(顔写真付き)+認印

- 印鑑証明書(発行から3か月以内のもの)+実印

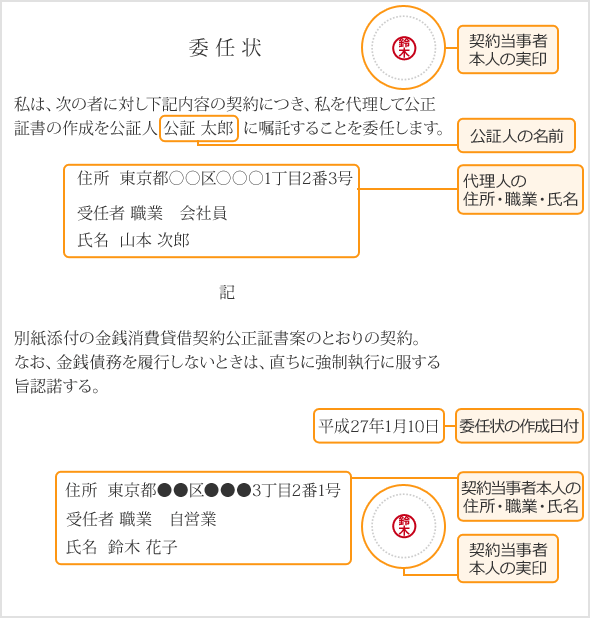

- 契約当事者本人からの委任状(契約当事者の実印が押してあるもの)

- 契約当事者の印鑑証明書

本人確認書類はいずれも原本を用意してください。

認印はシャチハタなどのスタンプ印鑑ではなく、朱肉をつけて押すタイプの印鑑を用意しましょう。

委任状の見本

公正証書原案(もしくは合意内容のメモ)

公正証書原案か合意内容のメモを持参しましょう(事前にFAX等で提出済みの場合は不要なこともあり)。

すでに契約書を交わしていれば、それを公正証書原案として使用できます。

4.日程調整

面談後の公正証書原案を借主・貸主・連帯保証人全員で確認し、公正証書受取日を調整します。

5.最終確認と公正証書の受け取り

借主・貸主・連帯保証人全員(いずれも代理人で可)で公証役場に出向き、内容の最終確認と署名・押印を行って公正証書を受け取ります。

持参するもの

面談時と同様です。

ただし、公正証書原案(もしくは合意内容のメモ)は必要ありません。

また、このとき、以下の費用を現金で納付する必要があります。

- 公証人に支払う手数料

- 正本・謄本代

- 送達費用

- 収入印紙代

行政書士などの専門家に依頼すべき?

自分で契約書を作成するのが不安だったり、複雑な条件を定めたい場合は、行政書士などの専門家に依頼することをオススメします。

専門家に依頼すれば、手間なく正確な契約書を作成できますし、少なからず借主にプレッシャーをかけられるからです。

行政書士の場合、契約書作成の相場は約3万円です(メールによる納品なら1万円前後で済むことも)。

また、公正証書を作成する場合は、行政書士のアドバイスをもらうべきでしょう。

ただし、行政書士は相手方と交渉することができません。

相手との交渉までお願いしたいなら、弁護士に依頼する必要があるので注意してくださいね。

まとめ

長くなってしまいましたが、今回のポイントをおさらいしましょう。

- 借用書は、『貸し借りに関する約束を正確に記録しておくためのもの』で、それ自体に法的な強制力はない(裁判になった場合、有力な証拠にはなる)

- 借用書は、主に以下の3種類

- 借用書・・・借主のみが署名し、貸主が保管

- 金銭消費貸借契約書・・・借主・貸主双方が署名・押印し、双方が1通ずつ保管

- 債務承認弁済契約書・・・内容はほとんど金銭消費貸借契約書と同じだが、すでにお金を貸したあとならこちらを作成する

- 紛失や改ざんのリスクを防ぐためにも、借用書より金銭消費貸借契約書がオススメ

- 契約書に決まったフォーマットはないので、当事者同士の事情に合わせて変更可能

- 契約書を公正証書にして、公正証書に執行認諾約款を付けておけば、返済が滞ったとき、裁判なしで借主の財産差押えに移行できる

お金を貸したり借りたりするなら、契約書を作成しておくに越したことはありません。

相手が家族であっても同じです。

しかし、契約書を作成すれば100%お金を返してもらえるわけではないので、そのことは肝に銘じておきましょう。

相手に返済能力がなければ、貸した分を取り返すことはできません。

貸し借りを行う際は、慎重に相手を見極めましょうね。

借用書のテンプレート

| 返済方法 | 利息 | 連帯保証人 | テンプレートのダウンロード | |

|---|---|---|---|---|

| 1 | 一括返済 | × | × | ダウンロードはこちらから |

金銭消費貸借契約書のテンプレート

| 返済方法 | 利息 (※9) |

連帯保証人 | テンプレートのダウンロード | |

|---|---|---|---|---|

| 1 | 一括返済 | × | × | ダウンロードはこちらから |

| 2 | 一括返済 | ◯ | × | ダウンロードはこちらから |

| 3 | 一括返済 | × | ◯ | ダウンロードはこちらから |

| 4 | 一括返済 | ◯ | ◯ | ダウンロードはこちらから |

| 5 | 分割返済 | × | × | ダウンロードはこちらから |

| 6 | 分割返済 | × | ◯ | ダウンロードはこちらから |

| 7 | 分割返済 (元利均等払い) |

◯ | × | ダウンロードはこちらから |

| 8 | 分割返済 (元利均等払い) |

◯ | ◯ | ダウンロードはこちらから |

※9

遅延損害金や、期限の利益喪失条件も含まれます。

債務承認弁済契約書のテンプレート

お金を貸した後に契約書を作成する場合は、債務承認弁済契約書を利用しましょう。

| 返済方法 | 利息 (※9) |

連帯保証人 | テンプレートのダウンロード | |

|---|---|---|---|---|

| 1 | 一括返済 | × | × | ダウンロードはこちらから |

| 2 | 一括返済 | ◯ | × | ダウンロードはこちらから |

| 3 | 一括返済 | × | ◯ | ダウンロードはこちらから |

| 4 | 一括返済 | ◯ | ◯ | ダウンロードはこちらから |

| 5 | 分割返済 | × | × | ダウンロードはこちらから |

| 6 | 分割返済 | × | ◯ | ダウンロードはこちらから |

| 7 | 分割返済 (元利均等払い) |

◯ | × | ダウンロードはこちらから |

| 8 | 分割返済 (元利均等払い) |

◯ | ◯ | ダウンロードはこちらから |

※9

遅延損害金や、期限の利益喪失条件も含まれます。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 【保存版】法的に効力を持たせる借用書の書き方(個人間の場合)

- 友達に貸したお金が返ってこない!個人間の貸し借りに要注意【体験談】

- アルバイトの給料未払い体験談。給与を踏み倒された時の正しい催促の仕方

- 妻が勝手に自分名義のローンで借金!500万の負債を抱えることに【体験談】

- 友だちから55万円借入れできた理由は心理的効果にあり

- 男友達にお金を貸した結果、友達を失い、最後はうつ病になりました【体験談】

- パチンコの借金が原因で友人と殴り合いの喧嘩に。逮捕され全てを失う

- 騙された!他人の携帯電話を自分名義で契約したため料金滞納【体験談】

- 私のキャッシングカードを不正利用して18万の借金を作っていた母【体験談】

- 金銭トラブル。大切な友人を失った私の取り立てから集金までの体験談

人気のログ(記事)ランキング

同じテーマの記事の一覧

- 【保存版】法的に効力を持たせる借用書の書き方(個人間の場合)(2018/09/22)

- 男友達にお金を貸した結果、友達を失い、最後はうつ病になりました【体験談】(2017/08/21)

- 夢を追う若者のパトロンになって大失敗。見る目の無さを痛感【体験談】(2015/07/08)

- お金にだらしのない彼。最後は彼女も友達も失い残ったのは借金だけ【体験談】(2015/09/20)

- モバイルSNSで出会った友人とのお金の貸し借りは要注意【体験談】(2015/07/08)

- 金銭トラブル。大切な友人を失った私の取り立てから集金までの体験談(2015/10/18)

- 親友の為に武富士とアコムで30万円の代理キャッシング【体験談】(2014/08/06)

- チャットで出会った友人はパチンコ依存症。貸した30万は結局返らず(2015/07/14)

- 友達に貸したお金が返ってこない!個人間の貸し借りに要注意【体験談】(2019/11/09)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

参考にします。

とてもわかりやすかったです。

貸した日にちが不明な場合はどのようにすればいいですか?

利息は必ず必要ですか?

友人に貸すときの参考にさせていただきます。

細かな説明感謝です!

借用書、金銭消費貸借契約書ともに法的な効力を持ち、明確な分類はありません。

参考にします。とても分かりやすかったです。

まじっすか

参考になりました。ありがとうございました。

ここを参考にして作成できました。

わかりやすい解説ありがとうございました。

大変助かりました。深く感謝いたします。

複数回に渡ってお金を貸しました。

計数十回で日付は覚えてません。

その場合はどうすればよいですか?

ダメだよ。人にお金貸したら。もう返って来ないと思って諦めるしかない。

貸した日にちがはっきりしません。貸した金額が大きいので、今さらですが、キチンと証書に残したいと思います。

旧姓の時に作った借用書がありますが、結婚して姓が変わりました。

どうしたら宜しいでしょうか?

とても参考になりました。保存版として活用します。

質問があります。

「ただし、『先にお金を受け渡し、後日、契約書を作成する』場合は、債務承認弁済契約書という別の契約書を作成することになります。」とあり、債務弁済契約書の第1条(債務の確認)には「金銭消費貸借契約書に基づく」とありますが、事前に取り交されていないため、いつ金銭消費貸借契約書を取り交わせばよいのでしょうか?

連帯保証人あり、利息なし、分割返済の場合の文面の作り方を教えてください!

質問があります。

「ただし、『先にお金を受け渡し、後日、契約書を作成する』場合は、債務承認弁済契約書という別の契約書を作成することになります。」とあり、債務弁済契約書の第1条(債務の確認)には「金銭消費貸借契約書に基づく」とありますが、事前に取り交されていないため、いつ金銭消費貸借契約書を取り交わせばよいのでしょうか?

参考にさせていただき、現在作成中です。

そこで質問なのですが、お金を貸した後に債務弁済契約書を作りました。

分割での返済の場合はどのようにしたらよいのでしょうか?

また、借用書と違い、貸した日にちと金額は記入しなくてよいのでしょうか?

現在の総額の記入はしましたが。

そして、今後お金を借りさせないために、誓約書を作りたいのですが、どのようにしたらよいのでしょうか?

回答よろしくお願いします。