更新日:2019/11/13

クレジットカードローンがこんなに高金利とは知りませんでした【体験談】

(0)

この記事を評価する

評価を設定してください ×

お小遣いが足りない時に、手軽で便利なクレジットカードのキャッシング。

しかし、サービスの内容をよく知らずに利用してしまうと、後で大変なことになってしまうかもしれません。

今回お話を聞いたのは、クレジットカードの金利を気にせずにキャッシングを利用し、結果的に多くの損をしてしまったという女性。

では、彼女のように損しないためにはどうすればいいのか、金利を低く抑える方法なども紹介していきます。

体験者の情報

名前:田中 好美(仮名)

性別:女

当時の職業:会社員

当時の年齢:24歳

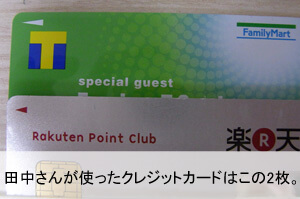

借入件数:クレジットカード2件

会社名(借入先):楽天カード、ファミマカード

利用時期:2008年10月~

借金の合計額:25万

なんとなくクレジットカードを使って大損

お話をうかがったのは、田中好美さん(仮名)、29歳。ハツラツとした明るい雰囲気の女性で、現在はご主人とお子さんと3人暮らしです。

一見、借金とは縁のなさそうな彼女ですが、独身時代にクレジットカードのキャッシングを利用していたそうです。

しかも、支払いの滞納を繰り返したせいで、カードを止められてしまった経験もお持ちだとか。

今回は、キャッシングを利用した経緯と滞納のトラブルについて詳しく語っていただきました。

今日中に25万円が必要と言われて...

― キャッシングをすることになったきっかけは?

今から5年ほど前、私はまだ独身で会社員として働いていました。

ある時、姉と一緒に住むことになり、部屋の賃貸契約の手続きのために一人で不動産屋さんに行ったんです。

すると、「今日中に敷金礼金として合計25万円を支払ってほしい」と言われてしまって。

でも私にはそんなお金なかったんです。

その時、自分の持っているファミマカードと楽天カードに、キャッシング機能が付いていることを思い出しました。

それでキャッシングをすることにしたんです。

― 貯金はなかったのですか?

勤務先で財形貯蓄をしていて、それが50万円くらい貯まっていました。

でも解約するには、2週間近くかかるんです。

だからキャッシングのほうが手っ取り早いと思いました。

― キャッシングをする前に、家族に頼ることはできなかったのでしょうか?

「すぐに支払って」と言われなければ姉に相談したかもしれませんが、そんな暇はありません。

両親には迷惑をかけたくないので、最初から頼るつもりはありませんでした。

社会人として独立しているので、自分たちでなんとかすべきだと思っていましたから。

実は高い利息を払っていた

― クレジットカードにキャッシング枠を付けていたのはなぜですか?

ファミマカードは親族がファミリーマートに勤めていたので、その付き合いで作りました。

楽天カードはネットショッピング用に作ったカードです。

どちらも申込時に「キャッシング機能の有無」を選ぶことができましたが、あまり深く考えずに付けたと思います。

使うつもりはありませんでした。

それぞれの限度額と金利は以下の通りです。

- ファミマカード...限度額20万円、金利15%

- 楽天カード...限度額10万円、金利15%

― キャッシングすることに抵抗はありませんでしたか?

もちろん、ものすごく抵抗がありましたよ。

でもすぐにお金を払わなければいけないため、慌ててコンビニATMまで走り、ファミマカードから限度額いっぱいの20万円、そして楽天カードから5万円を引き出しました。

おかげですぐに敷金礼金を支払うことができたんです。

後から、姉にはキャッシングで支払ったことを話しました。

そして数ヶ月分の家賃を多めに出してもらって、立て替えた分を返してもらうことにしたんです。

― 「キャッシングをすると、利息がもったいない」とは思いませんでしたか?

今はもったいないと思いますね。

ATMで引き出す時に、「最終的な利息は合計2万円くらい」と表示されましたから。

でもその時は「まぁ、これくらいかかっても仕方ない」と納得してしまったんです。

なぜ「繰上げ返済」をしなかったのか?

― 借りる前に返済計画は立てましたか?

急いでいたので、返済計画は立てませんでした。

そもそも月々の返済額は、あらかじめ決められていたんです。ファミマカードが4万円、楽天カードが1万円です。

合わせて5万円ずつを、半年かけて返済することになりました。

― 「繰上げ返済」もできると思いますが、そうはされなかったのですか?

え?そうなんですか?!繰上げ返済をすれば、その分、利息も安くなったかもしれませんね。

でも当時は「繰上げ返済しよう」なんて全然考えませんでした。

― 返済は順調でしたか?

キャッシングの返済は、銀行引き落としにしていたので、遅延もなく半年かけて無事に払い終えました。

毎月送られてくる明細で、あとどれくらい返済しなければならないかも確認できたので、よかったです。

借金をしている感覚がなかった

― キャッシングを利用した感想は?

すぐに借りることができるし、ショッピング枠と一緒に引き落とされるので、「借金している」という感覚がないところがよかったですね。

ただし簡単に頼れるので、使い過ぎてしまうとコワいかもしれません。

― その後もキャッシングを利用しましたか?

一度も利用していません。

ただし自分の結婚式のためにお金が足りなくて、使おうか迷ったことはあります。

でも両親が援助をしてくれたので、使わずに済みました。

― 今後、キャッシングを利用することはありますか?

カードでショッピングすることはありますが、キャッシングを利用することはないと思います。

ただ、ファミマカードはカード自体が失効してしまったので、使えなくなっているんです。

カードの支払いが遅れるととんでもないことに!

― なぜファミマカードは失効したのですか?

ファミマカードはショッピングによく利用していました。

ショッピングの支払いは銀行引き落としだったのですが、それを途中でコンビニ振込みに変えたせいで、支払いを忘れてしまったんです。

お金がなくて払えなかった訳ではないのですが、振り込み用紙をカバンに入れたまま、支払いを忘れることが何度かありました。

それも2~3日ではなく、1~2ヶ月もの遅れだったんです。

― ファミマカードからの催促はありませんでしたか?

ありました。

「○日までに支払ってください」という督促状が届きましたね。

もちろん督促状が来たら無視せずに、すぐに支払うようにしていましたよ。

でも1年ほど滞納を繰り返すことが続いて、すっかり信用を失ってしまったようです。

ついにカード使用を止められてしまいました。

ですから今は楽天カード1枚しか持っていません。

― また新しいカードを作りたいと思いますか?

ポイントが貯まるようなクレジットカードなら作りたいと思っています。

― 田中さんの「信用情報」に滞納の記録が残っているかもしれないので、新しいカードは作れないかもしれませんよ!

え!そうなんですか?

信用情報って初めて聞きました!

嫌だぁ...もっと真面目に払っておけば良かったですね...。

インタビューを終えて

信用情報だけでなく、クレジットカードやキャッシングのルールをきちんと把握していない様子の田中さん。

彼女のように、クレジットカードのしくみを知らずに利用すると、あとで大きな損をしてしまうかもしれませんよ。

支払う利息を節約する方法は?

クレジットカードのキャッシングを利用し、結果的に多くの利息を支払うことになった田中さん。

彼女が利息の支払いで損しないためには、どうすればよかったのでしょうか?

業者を比較しよう

田中さんは、「今日中にお金が必要だった」ため、迷わずクレジットカードのキャッシングを利用しましたが、本当はここで他のローンも検討すべきでした。

田中さんが利用された楽天カードとファミマカードの金利は15%でしたが、クレジットカードのキャッシング利用時の金利は18%程度のところが多く、この金利は消費者金融並みの高金利です。

そこで、消費者金融と比べ金利が低めのローンを利用したいなら、銀行のカードローンを検討しましょう。

たとえば、三井住友銀行カードローンは金利15%以下ですし、銀行内に設置されているローン契約機に出向けば早い対応も可能です。

さらに低金利のローンを希望するなら、ろうきんやしんきんのカードローン(金利10%以下)等を利用する手もありますが、こちらは融資まで最低でも数日はかかってしまうので、急いでいる時にはおすすめできません。

また、すぐに返せるアテがある方は、「初回利用者に限り◯日間無利息」のような無利息サービスを利用するという手もあります。

たとえば、プロミスとアコムは初回利用者に限り30日間無利息のサービスを設けています。

このように、キャッシングを利用する際はさまざまな条件で比較し、より自分に有利なローンを選ぶ必要があります。

なるべく繰上げ返済しよう

田中さんは繰上げ返済をするなんて考えもしなかったようですが、生活に余裕があったなら「繰上げ返済」をすべきでした。

田中さんは、「月々の返済額は決められていた(ファミマカードは4万円、楽天カードは1万円)」と話していましたが、この支払い方法は「リボルビング払い」です。

リボルビング払いだと、月々の返済額を抑えられるぶん、返済期間が長引き、結果的に多くの利息を支払うことになります。

そこで繰上げ返済の出番です。

繰上げ返済をすればするほど元金が減っていくので、結果的に完済まで早くたどり着きますし、支払う利息を抑えることができます。

余裕があれば、できるだけ繰上げ返済してはやく完済してしまいましょう。

なお、リボルビング払い特集や利息を節約するための方法の特集もありますので、よかったら読んでみてください。

支払いを滞納すると信用情報に悪影響が...

田中さんは、たいして気にすることもなくカード(ショッピング)の支払い滞納を繰り返し、最終的にファミマカードを失効させてしまいましたね。

支払いの滞納を繰り返すと、カード会社がその情報を信用情報機関に申告します。

つまり、田中さんの「信用情報」に滞納の記録が残ってしまうのです。

滞納の記録は、一度残ってしまうと最長5年間は消えません。

信用情報はあらゆる金融機関で共有されているので、滞納の記録が消えないうちはローンやクレジットカードの審査に通らないかもしれません(自動車ローンや住宅ローン、教育ローンなど、目的別のローンも例外ではありません)。

支払いを滞納する人にお金を貸したい金融機関はありませんからね。

なお、信用情報特集もありますので、ぜひこちらも参考にしてください。

同じテーマのログ(記事)ランキング

- リボ払いは怖いですよ。こんな年まで返済することになるなんて【体験談】

- 母子福祉資金貸付金は母子家庭の強い味方。お金に困ったら相談すべし【体験談】

- 高報酬!パチンコの打ち子!こんな勧誘にご用心。打ち子詐欺の実態【体験談】

- まさか学費が払えないで自己破産するなんて思ってもみませんでした【体験談】

- なぜ、個人事業主の私が日本政策金融公庫でお金を借り続けるのか?【体験談】

- 現金化は絶対NG!手を出すと大変なことに!【体験談】

- うつ病が原因で休職。元気な時に組んだローンに追い詰められました【体験談】

- 病気で休職してお金に困ったら、まず公的機関に相談を【体験談】

- ろうきんはブライダルローンより断然金利が低くてお得でした【体験談】

- 借金整理後、再びお金を借りてしまいました。後悔しかありません【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

- 既婚ウソつき男の正体は赤ちゃん言葉のモラハラ男(2018/07/25)

- 贅沢はいっていられない!70代男性の誘いもOKするシングルマザーの婚活(2022/01/26)

- ろうきんはブライダルローンより断然金利が低くてお得でした【体験談】(2018/07/20)

- ボーナス払いの穴埋めにカードローンを利用したのが間違いでした【体験談】(2018/07/20)

- 金利を比較してからカードローンに申込めばよかったと後悔しました【体験談】(2023/02/24)

- 申込みでポイントゲット!そんなクレジットカードの広告に要注意【体験談】(2019/02/15)

- 借金整理後、再びお金を借りてしまいました。後悔しかありません【体験談】(2019/11/05)

- クレジットカードローンがこんなに高金利とは知りませんでした【体験談】(2019/11/13)

- 借金の整理には抵抗がありました。でも実際は特に不便はしません【体験談】(2018/07/20)

- 借り換えで借金は減ると思ってました。でも逆に増えてしまったんです【体験談】(2020/02/12)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!