更新日:2020/08/06

アコムのおまとめローン利用者への調査でわかった実際の審査ハードル

(0)

この記事を評価する

評価を設定してください ×

「消費者金融2社から、借りては返してのくり返しの状態です。これをまとめたいのですが、審査に通るのか不安。おまとめの審査って何をみられるの?」

「アコムから電話がかかってきて、おまとめローンを提案されました。金利も下げてくれるらしいんですけど、この提案にのっても大丈夫なんでしょうか?」

「消費者金融4社から約150万円の借入れがあります。返済をはじめてから3年経ちますが、元金が減らなくて。このまま返済していっていいものですか?」

いくつもの借金をバラバラに返済するより、ひとつにまとめたほうが楽。

借金のことで悩んでいるときにネットで調べてみると、おまとめローンを宣伝するこんな記事を見かけますよね。

たしかに、借り換えをすることで、利息は節約できますし、返済も毎月1回にまとめられるので、経済的にも精神的にも楽になる方は多いです。

でも、これはあくまでおまとめローンのメリットだけを紹介しているに過ぎないんですよね。

おまとめローンは、多重債務の問題を解決する特効薬ではありません。

なぜなら、おまとめローンを利用することで、かえって損をしてしまうことも人も少なくないからです・・・。

こんにちは。

今回、アコムのおまとめローンの利用者視点で評価するために、実際の利用者から寄せられたクチコミや評判を徹底分析しました、当サイト・ファイグー編集者の内田です。

この記事をご覧になっているあなたは、まさに今、アコムのおまとめローンに関する情報を探しているのではないでしょうか。

あるいは、すでに申込みを済ませたものの、審査に落ちてしまい、審査落ちの理由や審査通過のポイントを知りたいと思っているのかもしれませんね。

「アコムのおまとめローンって、実際のところどうなの?」

そのお気持ち、とてもよくわかります。

今回、私たちファイグー編集部がアコムのおまとめローンの説明記事を執筆するにあたり、まずアコムの公式ホームページをみてみましたが、おまとめローンに関する説明はほんのわずかしかありませんでした。

『商品案内』と『貸付条件』の計2ページだけです。

これじゃまったくもって私が知りたいことがわかりません。

「自分が申込んだ場合、金利は何%になるんだろう?」

「どんな人が審査に落ちるのか、具体的な条件が知りたいんだけど・・・」

少なくとも私が知りたいのはこういう情報です。

それなら、アコムのおまとめローンの実際の利用者が【申込み後に思ったこと】や【審査のハードル】をお伝えすれば、多くの方に必要とされる記事になるのでは?

私はそう考えました。

実は、私たちファイグー編集部では、日々、カードローンやキャッシングの利用者に電話インタビューを実施しています。

今回は、そのなかからアコムのおまとめローンに関するインタビューのみを抽出し、徹底的に分析してわかった事実のみをお伝えしていきたいと思います。

たとえば、おまとめローンっていうくらいだから、借入先が何件あってもひとつにまとめられそうですよね?

たしかに、そのようなおまとめローンもあるにはあるのですが、アコムのおまとめローンの場合、貸金業者から5件以上の借入れがあると、審査には通りません。

いくらおまとめローンといえど、借入件数が多すぎると審査落ちしてしまうんですね。

また、今回はその他にも以下のような申込み前に気になることをリアルなデータをもとに解説しています。

- 実際に金利は何%になるのか?

- 限度額はいくらになるのか?

- 審査に落ちる人の特徴

公式ホームページにはない情報ばかりになっているはずです。

さらに、記事の後半では、意外と知られていない【おまとめローンの注意点】についてもお伝えしていきます。

先ほどもお伝えしたとおり、おまとめローンで借金を一本化すると、おまとめ以前より毎月の返済額が下がりますが、最終的にはおまとめする前より利息が増えてしまうんです・・・。

そんなことになっては元も子もありませんから、【おまとめローンで損をしないようにするための方法】も一緒にお伝えしていきますね。

情報のリアリティにとことんこだわり、アコムのおまとめローンをかなり深いところまで掘り下げて調べた内容になっているはずです。

アコムのおまとめローンの申込み前にご覧いただければ、必ず役立つ内容になっているはずですので、ぜひ最後までお付き合いください。

それではまいりましょう!

100万円~200万円を借りたい方向け。必ず知っておきたい業者の選び方

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

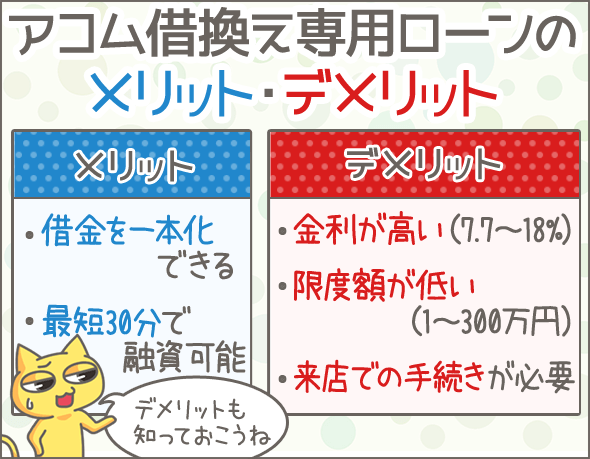

金利や限度額などアコム借換え専用ローンの基本スペックを解説

アコムって、あの消費者金融のアコムだよな?

そうだよ。

今日紹介していくのは、アコムの借換え専用ローンだけどね。

通常のキャッシングと借換え専用ローンって、なにが違うんだ?

まずはその説明をしなきゃだよね。

じゃあ、金利や限度額といったアコム借換え専用ローンのスペックから解説していくよ。

たのむぜ。

まずは、アコムの借換え専用ローンの基本的な情報を表にまとめてみました。

| 申込資格 | 20歳以上で安定した収入と返済能力があり、アコムの基準を満たす人 | |

|---|---|---|

| 借換えの対象となる借入れ | 貸金業者からの借入れ(※1) | |

| 金利 | 7.7~18.0%(借入額が100~300万円の場合は7.7~15.0%) | |

| 限度額 | 1~300万円 | |

| 申込方法 | 店頭窓口または自動契約機(むじんくん) | |

| 審査時間 | 店頭窓口 | 最短30分 |

| 自動契約機 | 最短30分 | |

| 融資までの時間 | 店頭窓口 | 最短20分 |

| 自動契約機 | 最短20分 | |

| 返済代行(※2) | 可 | |

| 追加借入れ(※3) | 不可 | |

| 返済方法 | 口座振替(アコムATM、提携ATM、銀行振込、店頭窓口による返済も可) | |

| 返済期日 | 毎月1回 | |

※1

貸金業者とは、主に消費者金融とクレジットカード会社のことです。銀行は含まれません。また、クレジットカードのショッピング利用も含まれないので注意してください(キャッシング利用は含まれます)。

※2

アコムの借換え専用ローンの場合、契約後、他社への返済はすべてアコムが代行します。

※3

アコムの借換え専用ローンは、名前の通り借換え専用ですから、契約後はひたすら返済していくのみです。追加借入れはできません。

それでは、アコムの借換え専用ローンについて、くわしくみていきましょう。

お伝えしていくのは。私たちの独自調査でわかった事実なので、一般的に広まっている内容と異なる部分があるかもしれません。

金利は『加重平均金利-1%』が基本ルール

アコムの借換え専用(おまとめ)ローンの金利は、7.7~18.0%と幅がありますよね。

ただ、上限の18%が適用されるケースは少なく、金利は高くても【加重平均金利-1%】となることが多いです。

『加重平均金利』は借入額も考慮したおまとめ前の平均金利

加重平均金利とは、カンタンにいうと【条件の異なるローンの平均金利】のことです。

仮に、以下のような借入れ状況だった場合の加重平均金利を計算してみましょう。

- アコム・・・20万円(金利18%)

- B社・・・30万円(金利16%)

- C社・・・40万円(金利15%)

まずは、下記のように3社の年間利息総額を計算します。

- (20万円×18%)+(30万円×16%)+(40万円×15%)=14万4000円

そして、3社の年間利息総額を、3社の借入総額で割ります。

- 14万4000円÷90万円=16%

このケースでは、16%が加重平均金利となります。

アコムの借換え専用ローンの利率は【加重平均金利-1%】となるので、

- 16%-1%=15%

つまり、この3社の借入れをアコムの借換え専用ローンでまとめた場合、金利は15%に設定されるというわけですね。

交渉によって金利がもっと下がることもある

交渉次第では、さらに金利を下げてもらえることもあります。

下記は実際に借換え専用ローン利用者のおまとめ以前の借入状況を表にしたものです。

| 借入先 | 借入額 | 金利 |

|---|---|---|

| アコム | 30万円 | 18% |

| 楽天カード | 40万円 | 18% |

| セゾンカード | 30万円 | 18% |

「加重平均金利は18%だから金利は17%になるんだよね?」

そう思うかもしれません。

しかし、おまとめ以後は下の表のようになりました。

| 借入先 | 借入額 | 金利 |

|---|---|---|

| アコム借換え専用ローン | 100万円 | 12% |

おまとめ以前と比べると、6%ダウンの12%です。

金利が低いに越したことはありませんので、利用を検討しているなら、金利引き下げの交渉は忘れずにしておきましょう。

ちなみに、おまとめ後の借入総額が100万円を超えるケースでは、金利はかならず15%以下になります。

なぜなら、アコムなどの金融業者が設定できる金利は、利息制限法によって以下のように決められているからです。

- 借入額10万円未満・・・上限金利20%

- 借入額10万円以上100万円未満・・・上限金利18%

- 借入額100万円以上・・・上限金利15%

くわしくは以下の記事で解説していますので、金利についてわからないことがあるときは、ぜひご覧になってみてください。

「金利って何?」利息、利子との違いを解説【今さら聞けないシリーズ】

限度額は『年収の2分の1-貸金業者からの借入総額』

アコムの借換え専用ローンの限度額は1~300万円です。

もちろん、希望すればだれでも300万円まで借りられるわけではありません。

利用限度額は、【年収の2分の1-貸金業者からの借入総額】が上限になります。

たとえば、年収300万円の人がアコムから30万円、D社から20万円を借入れている場合、

- 年収の2分の1=300万円÷2=150万円

- 貸金業者からの借入総額=30万円+20万円=50万円

つまり、【年収の2分の1-貸金業者からの借入総額】は、

- 150万円-50万円=100万円

この場合、借換え専用ローンでの利用限度額は、最高でも100万円です。

ちなみに、以下のようなマイナス要素がある場合、ここからさらに利用限度額が下がることもありますので、注意してください。

- 信用情報に長期延滞の記録があった場合(延滞は解消済み)

- 仕事を始めてからひと月未満の場合(勤続0ヶ月)

- アルバイトなど正社員に比べて安定していない場合

ちなみに、申込時の年齢が60歳以上の場合、利用限度額は50万円以下になります。

限度額重視なら他社のローンを利用しよう

借金の総額によりますが、アコムの借換え専用ローンの限度額は大きくありません。

借金総額が300万を超えるのなら、銀行や信用金庫、信用組合、労働金庫などの利用も検討してみてください。

アコムの借換え専用ローンは最短1時間で融資が可能

申込みから融資まではスピード感があります。

店頭窓口なら最短20分、自動契約機でも最短1時間で融資を受けられます。

| 申込方法 | 審査時間 | 融資までの時間 |

|---|---|---|

| 店頭窓口 | 最短30分 | 最短20分 |

| 自動契約機(むじんくん) | 最短30分 | 最短20分 |

申込みから契約までの流れ

それでは、申込みから契約までの流れも確認しておきましょう。

1.電話で連絡する

アコムの借換え専用(おまとめ)ローンに申込む場合、まずはアコムのコールセンター(0120-07-1000)に電話しましょう。

担当者から手続きの説明や必要書類の案内があります。

2.必要書類を準備する

申込みには以下のような書類が必要なので、準備しておきましょう。

- 本人確認書類・・・運転免許証・個人番号カード・パスポートなど

- 収入証明書・・・給与明細書(直近2ヵ月分)・確定申告書など

- 通帳やカードなど口座番号がわかるもの

- 銀行印

3.契約手続きは店頭窓口か自動契約機(むじんくん)

契約手続きは、店頭窓口か自動契約機(むじんくん)でおこないます。

最寄りの店舗や自動契約機は、アコムのホームページから検索可能です。

実際に自動契約機を検索してみましょう。

まずは、トップページ右上の『メニュー』をタップします。

そして、『店舗・ATM案内』の中にある『店舗・ATM検索』を選択してください。

すると、検索条件の入力画面が表示されます。

『条件検索』で都道府県・市区町村を選択し、さらに『施設情報』のなかの『自動契約機で申し込みができる』にチェックを入れて検索してください。

このように、選択したエリアの自動契約機が一覧で表示されます。

なお、店頭窓口と自動契約機の営業時間は、それぞれ以下のとおりです。

- 店頭窓口・・・平日9時30分~18時

- 自動契約機(むじんくん)・・・9時~21時(一部営業時間が異なることがあるので注意してください)

郵送契約では借金をまとめられないことがある

どうしても店舗や自動契約機への来店が難しい場合は、郵送でも契約可能です。

ただし、郵送手続きの場合は下記のデメリットがあります。

- 契約完了までに最短1週間かかる

- (アコムからの借入れがある場合)アコムの借入れをまとめて借換えることができない

たとえば、あなたがアコムから50万円、A社から30万円、B社から20万円を借りているとします。

この場合、A社とB社からの借入れ、計50万円は借換え専用ローンでおまとめ可能です。

しかし、郵送の場合は、アコムからの借入れ50万円をまとめることができません。

アコムのカードローンで50万円、借換え専用ローンで50万円を別々に借入れる状態になります。

毎月の返済も別々に行わなければいけないのは、管理が面倒ですよね・・・。

できるだけ、店頭または自動契約機(むじんくん)での契約をオススメします。

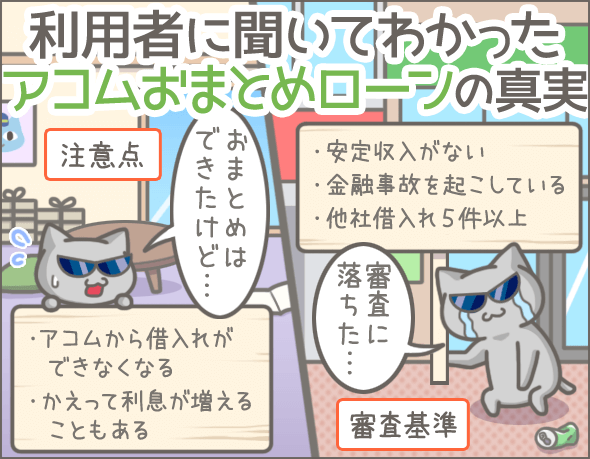

こんな人はおまとめNG!審査に落ちる人の条件

なるほど!借金がひとつにまとまるのは便利だな。

では、さっそく申込みに・・・。

ちょっと待って!まだ説明は終わってないよ!

借換え専用ローンもローンであることに変わりはないから、もちろん審査もあるし、審査で落ちることもあるんだ。

たとえば、安定収入がないと審査には通らないからね。

そりゃそうだろ。ローンの基本だぜ。

ほかにも、金融事故を起こしていたらダメだよ!

(ギクッ・・・)

借入件数が5件以上の人も審査には通らないんだ。

(ギクッギクッ・・・)

も、もう少し話を聞いてからにするかな・・・。

次は、借換え専用(おまとめ)ローンの審査基準(主に審査に落ちる人の条件)について説明していきます。

月1回以上の収入がないと審査落ち

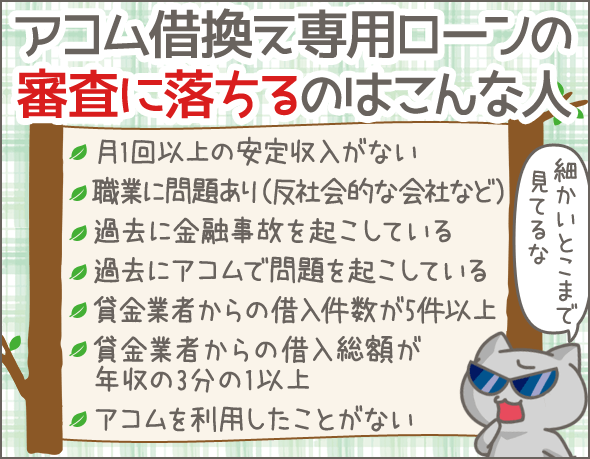

月1回以上の安定・継続した収入がない場合、審査に落ちる可能性が高いです。

給与収入・事業収入・投資収入など、自分自身で稼いだお金であれば収入として認められます。

ただし、休職中の場合は、給料を一部受け取っている状態であっても審査に落ちる可能性が高いので注意してください。

また、年金や失業給付金など、国や自治体からの給付金は収入に含まれないので、審査には通りません。

特定の職業に就いていると審査落ち

下記の職業や会社に勤めている場合は、審査に落ちる可能性が高いです。

- 過去に犯罪に荷担した会社

- 反社会的な団体と関係がある会社

- 水商売(女性)

ただし、水商売の女性の場合は、給与明細書(直近数ヶ月分)を提出すれば契約できる可能性があります。

信用情報に事故情報が登録されていると審査落ち

信用情報とは、カンタンにいうとローンやクレジットカードの取引履歴のことです。

現在、日本には次の3つの信用情報機関があります。

- シー・アイ・シー(CIC)・・・クレジットカード会社・銀行・消費者金融が加盟

- 日本信用情報機構(JICC)・・・クレジットカード会社・銀行・消費者金融が加盟

- 全国銀行個人信用情報センター(KSC)・・・銀行が加盟

そして、信用情報機関は主に以下のような情報を管理しています。

- 申込情報・・・申込者の氏名、電話番号、申込日など

- 契約情報・・・契約者の氏名、電話番号、勤務先名など

- 返済情報・・・返済日、返済額、延滞の有無など

アコムなどの金融業者は、3つのうちいずれかの信用情報機関に必ず加盟し、信用情報機関と金融業者は互いに利用者情報を共有しているのです。

そして、審査の際、加盟する信用情報機関から申込みした方の信用情報を持ってきて、「過去の返済に問題がないか」を確認しているわけですね。

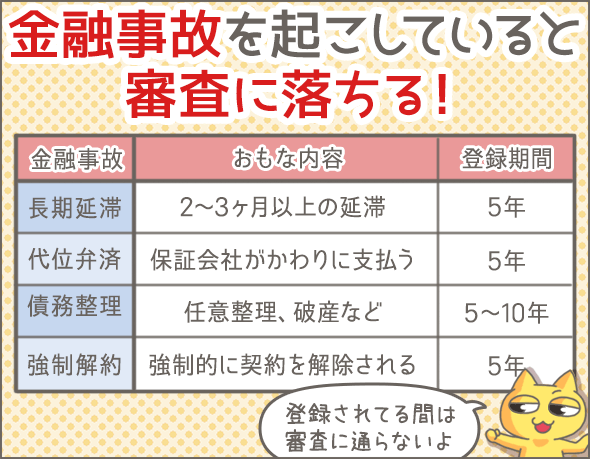

仮に申込者の信用情報に以下のような金融事故の記録があった場合、まず審査には通りません。

- 長期延滞・・・返済を2~3ヶ月以上延滞すること

- 代位弁済・・・返済ができなくなり、保証会社に肩代わりしてもらうこと

- 債務整理・・・合法的に借金を減額または帳消しにする手続きのこと

- 強制解約・・・利用状況に問題があり、強制的に契約を解除されること

信用情報や金融事故については以下の記事で特集していますので、こちらも一緒にご覧になってみてくださいね。

過去にアコムで問題を起こしたことがあると審査落ち

過去にアコムで問題を起こしたことがある場合も審査落ちの可能性が高いです。

- アコムへの返済を家族など第三者に肩代わりしてもらったことがある

- アコムの返済を延滞し、それ以降返済していない

このような情報はアコムの社内データに記録されており、半永久的に消えることはありません。

新規の場合は他の貸金業者からの借入件数が5件以上あると審査落ち

これまでにアコムを利用したことがなく、新規で借換え専用ローンに申込む場合、貸金業者(消費者金融やクレジットカード会社)からの借入れが5件以上あると審査落ちの対象になります。

ちなみに、銀行のローンやクレジットカードのショッピングは『貸金業者からの借入れ』に含まれません。

新規の場合は貸金業者からの借入総額が年収の3分の1以上だと審査落ち

これまでにアコムを利用したことがなく、新規で借換専用ローンに申込む場合、貸金業者からの借入総額が年収の3分の1以上あると、審査落ちの可能性が高いです。

アコムを利用したことがないと審査落ち

過去にアコムを利用したことがない方は、審査に落ちる可能性が高いです。

申込資格には書かれていませんが、実際にはアコムの利用経験者でないと審査に通りません。

申込み前に知っておきたい!借換え専用ローンの注意点

なるほど・・・。

借金に困っている人を助けてくれるイメージだったけど、普通のキャッシングと同じで審査に落ちることもあるんだな。

そうだね。

ただ、実は他にも頭に入れておかなきゃいけないことがあるんだ。

たとえば、アコムの借換え専用ローンを利用すると、アコムからキャッシングができなくなっちゃうんだよね。

なにっ!まだそんなワナがあったのか。

それに、おまとめをしたことで、かえって利息が増えてしまうこともあるんだよね。

最後に、借換え専用ローンを利用するうえでの注意点をまとめてみたよ。

それでは、アコムの借換え専用ローンへ申込む前に知っておきたい注意点を紹介していきます。

返済専用ローンのため追加の借入れができない

借換え専用ローンを契約すると、アコムがあなた名義で他社への返済を代行します。

そこから先は、通常のアコムのキャッシングのように、利用限度額の範囲内で追加借入れすることはできません。

ただただ返済していくだけです。

借換え専用ローンは総量規制の例外

次は、アコムの借換え専用(おまとめ)ローンと総量規制の関係です。

ここは非常にややこしいので、順を追って説明していきますね。

そもそも総量規制とは、「貸金業者は個人の年収の3分の1超を貸付けてはならない」という法律上の決まりです。

しかし、おまとめローンは総量規制の例外ですから、年収の3分の1を超える借入れも可能です。

例を挙げて説明すると、年収300万円の人に、アコムとE社から50万円ずつの借入れがあるとします。

借入れの合計が100万円(つまり年収の3分の1)に達しているので、本来はこれ以上のお金を貸金業者から借りることはできません。

しかし、アコムの借換え専用ローンは総量規制の例外ですから、総量規制に制限されずに借入れできるのです。

アコムの借換え専用ローンで借入れた分は総量規制の対象

ここが非常に複雑なんですが、アコムの借換え専用ローンで借入れた分は総量規制の対象になります。

年収300万円の人が、アコムとF社から50万円ずつの借入れがある場合、以下の2つはアコムの借換え専用ローンで完済できますよね?

- アコムのキャッシングでの借入れ・・・50万円

- F社からの借入れ・・・50万円

これはつまり、100万円を完済した代わりに「アコムから借換え専用ローンで100万円を借りた」ことになります。

この『借換え専用ローンで借りた100万円』は総量規制の対象です。

言い換えると、借換えが完了した段階で【貸金業者から100万円(=年収の3分の1)の借入れがある状態】になります。

そのため、他の貸金業者から新たに借入れることはできません。

本当にややこしいポイントですよね・・・。

総量規制については以下の記事で特集していますので、こちらもご覧になってみてください。

借換えで返済回数が増えると利息負担も増大

おまとめは本来、返済の負担を減らすために行なうものです。

でも、場合によってはトータルで支払う利息が大きくなってしまうこともあるので、注意してください。

実際にシミュレーションしてみましょう。

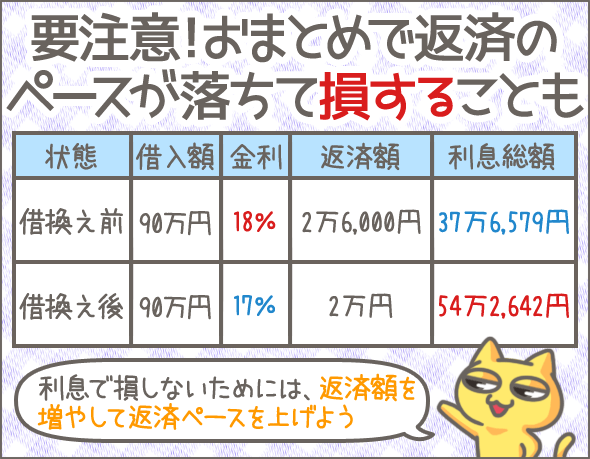

たとえば、アコムから50万円(金利18.0%)、アイフルから40万円(金利18.0%)、合計90万円の借入れがある場合です。

通常通り返済していくと、利息総額は下の表のようになります。

| 業者 | 借入額 | 金利 | 毎月の返済額 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| アコム | 50万円 | 18.0% | 1万5,000円(※4) | 47回 | 19万4,085円 |

| アイフル | 40万円 | 18.0% | 1万1,000円(※5) | 53回 | 18万2,494円 |

| 合計 | 90万円 | - | 2万6,000円 | 53回 | 37万6,579円 |

※4

アコムのカードローンで50万円を借入れた場合の最少返済額

※5

アイフルのカードローンで40万円を借入れた場合の最少返済額

この場合、利息総額は2社合わせて37万6,579円です。

では、この2社からの借入れをアコムの借り換え専用ローンでまとめた場合、利息総額はいくらになるのでしょうか。

| 業者 | 借入額 | 金利 | 毎月の返済額 | 返済回数 | 利息総額 | |

|---|---|---|---|---|---|---|

| 借換え前 | アコム アイフル |

90万円 | 18.00% | 2万6,000円 | 53回 | 37万6,579円 |

| 借換え後 | アコムの借換え専用ローン | 90万円 | 17.00% | 2万円 | 73回 | 54万2,642円 |

このケースでは、金利は1%下がり、毎月の返済負担も6,000円減ります。

しかし、返済回数は20回増え、利息総額は借換え前より16万円以上も多くなってしまいました。

これではおまとめの意味がありませんよね・・・。

利息負担の合計額を増やさないための解決策

では、借換え後の利息総額を増やさないためにはどうすればいいのでしょうか?

金利の引下げ交渉をする

まずは金利の引下げの交渉をしてみましょう。

仮に金利を13%まで下げてもらえた場合は、この表のようになります。

| 業者 | 借入額 | 金利 | 毎月の返済額 | 返済回数 | 利息総額 | |

|---|---|---|---|---|---|---|

| 借換え前 | アコムアイフル | 90万円 | 18.00% | 2万6,000円 | 53回 | 37万6,579円 |

| 借換え後 | アコムの借換え専用ローン | 90万円 | 13.00% | 2万円 | 63回 | 34万703円 |

これなら、毎月の返済負担を軽くしたうえで、利息総額も3万円以上安くなりますね。

毎月の返済額を増やす

金利の引下げ交渉に失敗しても、毎月の返済額を上げれば利息を節約できます。

| 業者 | 借入額 | 金利 | 毎月の返済額 | 返済回数 | 利息総額 | |

|---|---|---|---|---|---|---|

| 借換え前 | アコムアイフル | 90万円 | 18.00% | 2万6,000円 | 53回 | 37万6,579円 |

| 借換え後 | アコムの借換え専用ローン | 100万円 | 17.00% | 2万5,000円 | 51回 | 36万7,748円 |

この場合、毎月の返済額は1,000円しか下がりませんが、利息は2万円以上節約できます。

返済回数も2回減りますね。

毎月の返済額を増やす方法

アコムの借換え専用ローンの返済方法は、基本的に口座振替です。

自動的に最少返済額が引落されてしまいますので、返済ペースを上げたい場合は引落金額変更の相談をしてみてください。

ちなみに、引落金額の変更に応じてもらえなかった場合は、アコムのATMやインターネット返済(インターネットバンキング)を使って積極的に繰上げ返済をしましょう。

いずれも手数料はかかりません。

一方、提携ATMや銀行振込で繰上げ返済する場合は、その都度手数料が発生するので注意してください。

まとめ

それでは最後に、アコムの借換え専用ローンのポイントをおさらいしましょう。

アコム借換え専用ローンの基本情報

- 金利

- 7.7~18.0%

- 適用される金利は『加重平均金利-1%』が基本

- ただし、交渉で金利が下がることもある

- おまとめ後の借入総額が100万円を超えるケースでは、金利は15%以下になる(利息制限法)

- 利用限度額

- 1~300万円

- 最大でも『年収の2分の1-貸金業者からの借入総額』

- 申込情報にマイナス要素がある場合はさらに利用限度額が下がることもある

- 信用情報に長期延滞の記録があった場合(延滞は解消済み)

- 仕事を始めてからひと月未満の場合(勤続0ヶ月)

- アルバイトなど正社員に比べて安定していない場合

- 申込時の年齢が60歳以上の場合、利用限度額は50万円以下

- 融資までの時間・申込方法

- 店頭窓口なら最短20分、自動契約機なら最短20分で融資可能

- 申込みから契約までの流れ

- 1電話で連絡する(0120-07-1000)

- 2必要書類を準備する

- 本人確認書類・・・運転免許証・個人番号カード・パスポートなど

- 収入証明書・・・給与明細書(直近2ヵ月分)・確定申告書など

- 通帳やカードなど口座番号がわかるもの

- 銀行印

- 3店頭窓口か自動契約機(むじんくん)で契約する

- 郵送契約の注意点

- 契約完了までに最短1週間かかる

- (アコムからの借入れがある場合)アコムの借入れをまとめて借換えることができない

アコム借換え専用ローンの審査基準

- 月1回以上の収入がないと審査落ち

- 過去に犯罪に荷担した会社・反社会的な団体と関係がある会社に勤めていたら審査落ち

- 信用情報に事故情報の記録があったら審査落ち

- 返済の踏み倒し、第三者の肩代わりなど、過去にアコムで問題を起こしたことがある場合は審査落ち

- 貸金業者からの借入れが5件以上あると審査落ち

- 貸金業者からの借入総額が年収の3分の1以上あると審査落ち

- アコムを利用したことがないと審査落ち

アコム借換え専用ローン利用の注意点・その他

- 借換えの対象となるのは貸金業者からの借入れのみ

- 返済専用ローンのため追加の借入れができない

- アコムの借り換え専用ローンは総量規制の例外だが、アコムの借り換え専用ローンで借入れ分は総量規制の対象

- 借換え前より借換え後の利息総額が大きくなってしまうことがある。

- 対策

- 金利の引下げ交渉をする

- 毎月の返済額を増やす(繰上げ返済する)

- 対策

こうして調べてみると、アコムの借換え専用ローンには多くの制約や注意すべき点がありますね。

おまとめや借換えを検討するなら、自分の借入状況を見直したうえで、複数の業者を比較・検討してみましょう。

せっかく借換えに成功したのに、さらに借金を増やしてしまう人は少なくありません。

毎月の返済負担が減ると、「借金(元金)が減った」ような錯覚に陥りますが、そんなことはないですよ。

おまとめ・借換えを利用するなら、「今後は返済だけしていく」という覚悟をすることが大切です。

最後になりますが、おまとめ・借換えのコツについては以下の記事でも解説していますので、こちらもぜひ参考にしてみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた

- これだけは抑えたい!アコムで延滞してしまったときの対処法

- アコムの増額手続き前に知っておきたい増額審査に落ちる理由と条件

- アコムで30万円借りると利息はいくら?出来るだけ利子を減らそう!

- アコムの返済時に知っておきたい、必ず得する5つのポイント

- アコムACマスターカードの注意点。利用でキャッシング記録が残る?

- これは怖い!アコムを長期延滞して差押え・裁判になるまでの流れ

- アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

- アコムは学生でも借りられる?収入証明、親バレ、学校バレの対策

- アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?

人気のログ(記事)ランキング

同じテーマの記事の一覧

- アコムの仮審査と本審査で結果が違うのはどうして?(2023/08/30)

- アコムのおまとめローン利用者への調査でわかった実際の審査ハードル(2020/08/06)

- アコムの申込み方法をすべて試してわかった!即日融資でお金を借りるポイント(2020/05/09)

- アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?(2023/08/30)

- アコムで即日融資!今日中にお金を借りるために必要なこと(2024/03/17)

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた(2023/08/20)

- アコムはアルバイトや派遣社員でも借りられるか?審査で有利な人の特徴(2018/12/20)

- アコムで必要な収入証明って実際どんなもの?【具体例】(2018/12/20)

- アコムは学生でも借りられる?収入証明、親バレ、学校バレの対策(2018/12/20)

- 審査を早く通したい人のための必要書類のまとめ(アコム編)(2018/12/20)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

月々43000円なんて、まだまだ借金ビギナーですな。

私?聞かないでください。。。

家庭崩壊という無限大の支払いをせねばならいない状況・・(--;)

まあ消費者金融の場合はほとんど元金が減らないという状況と思いますが、とりあえず、自分が何%の利子で借りているかぐらいは知っておいた方がいいですよ。世の中、お金を貸してくれるところはいろいろありますから、その時の判断ポイントはもちろん利子ですね。

まー偉そうに言える身分じゃありませんけど。。。

でっかい釣り針のただのクズ話