更新日:2018/07/20

クレジットカードの支払い滞納⇒強制解約⇒裁判までの流れまとめ

(0)

この記事を評価する

評価を設定してください ×

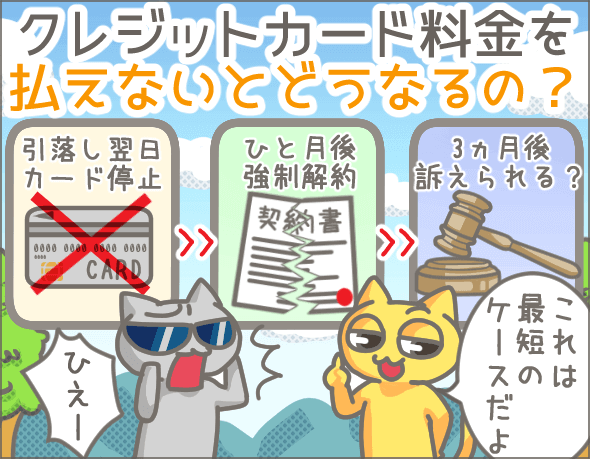

今回は、クレジットカードの支払い滞納から強制解約、裁判、差し押さえにいたるまでの流れを解説していきます。

まず最初に、おおまかな流れを説明していきますね。

口座の残高不足でクレジットカードの料金を引き落とせないと、

最短翌日にはカードが止まります。

その後、最短1ヶ月で強制解約。

3ヶ月以上経つと、裁判へ移行する可能性もあるんです!。

たかがカードの料金滞納ですが、最期は裁判になる可能性がある・・・。

ちょっとコワイですよね。

でも、ほとんどの方は好き好んで滞納しているわけじゃないはずです。

払いたくても払えない事情のある方がほとんどではないでしょうか?

そこで今回は、

クレジットカード会社の元担当者5名にお話をうかがい、

料金を滞納してしまったときの対処法

を聞いてみました!

さらに、以下のことも一緒にインタビュー取材しています!

- いつカードを止められてしまうのか

- 強制解約になるのはいつごろか

- いつまで滞納すると裁判になってしまうのか

クレジットカード会社の公式ホームページには載っていないことを中心にインタビューしましたので、料金滞納で困っている方のお役に立てるはずです!

知っておいて損はないことばかりを詰め込みましたので、ぜひこの機会にご覧になってみてくださいね。

-

東藤 匠編集者

日野市在住の30代男性。妻と息子と娘が各1名ずつおります。これまで家計管理は妻に任せきりでしたが、2016年の独立を機に収支意識を持つようになりました。お金という切り口で物事を見ると、知っているはずの情報にまったく違った側面があることに気が付きます。ファイグーでは、正確な情報を的確に提供することで「かゆいところに手が届く記事」を第一にしていますが、欲を言えば、かゆいところに留まらず「好奇心をくすぐる」ところにまで手を伸ばそうと企んでいます。

- 目次

- 引き落とし日の翌日にカードを止められることも!

- 滞納すると遅延損害金がかかります!

- 1ヶ月以上滞納すると強制解約もありうる

- 強制解約or滞納2ヶ月でクレジットカードやローンの審査に通らなくなる!

- 裁判になることもある!

- 料金を払えない場合の対処法

- 督促(電話・書面・訪問)の流れ

- まとめ

引き落とし日の翌日にカードを止められることも!

クレジットカードの料金を支払えないと、どうなるのでしょうか?

まず結論からいってしまうと、最短で引き落とし日の翌日にはカードを止められます。

そこは問答無用ですね・・・。

では、ここでさっそくクレジットカード会社の元担当者5名に質問してみました!

「引き落とし不可だった場合 いつカードが停止となるの?」

| カード停止のタイミング (引き落とし日から数えて) |

|

|---|---|

| A社 | 21日後~ |

| B社 | 翌日 |

| C社 | 翌日 |

| D社 | 60日後~ |

| E社 | 翌日 |

最短で引き落とし日の翌日ですが、意外にバラツキがありますね。

くれぐれも支払い忘れ、振り込み忘れ、口座残高の不足には注意しましょう。

カードを止められた後に再開する方法は?

クレジットカードを止められた後も、未払い分を全額払えば再び利用できるようになります。

急いでいる場合は、「どの方法で支払えばよいか」をカード会社に問い合わせましょう。

カード会社や支払方法によって、再開までの日数が異なります。

C社の元担当者談

銀行振込みで支払った場合は振込日の2~3営業日後に再開、コンビニ用紙で支払った場合は支払日の4~5営業日後に再開します。

E社の元担当者談

振込用紙による支払いか、指定口座への振込みで支払いましょう。

支払い後、カード会社に連絡すれば、確認が取れ次第、利用できるようになります。

ただし、入金時間が15時以降の場合、翌日の入金扱いになるため、再開まで1日以上かかることもあります。

また、コンビニで振込用紙を使って支払った場合は、すぐに入金確認ができないため、再開まで数日かかるかもしれません。

急いでいるなら、支払い後にカード会社に連絡してみましょう。

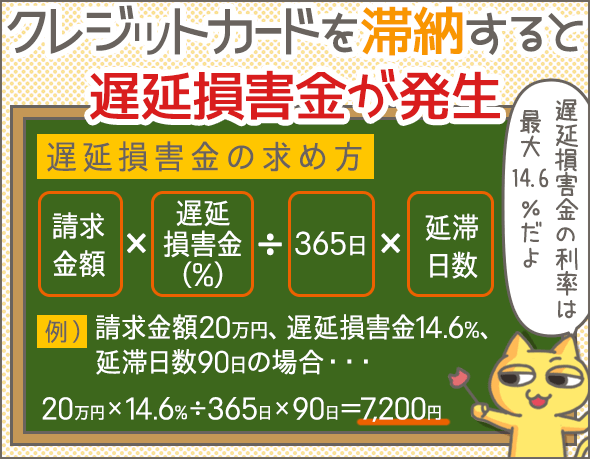

滞納すると遅延損害金がかかります!

クレジットカードの支払いを滞納すると、遅延損害金(延滞金)が発生します。

遅延損害金の計算方法は、下記です。

請求金額×遅延損害金の利率(年率)÷365日×延滞日数

遅延損害金の利率(年率)は最大14.6%。

カードローン並の高利ですね。

また、延滞日数は、引き落とし日翌日から、支払いが済むまでの日数のこと。

滞納が長引くほど余計なお金を支払うことになるわけです。

例)

請求金額20万円、遅延損害金の利率14.6%、延滞日数90日の場合・・・

20万円×14.6%÷365日×90日=7,200円

この場合、7,200円もの遅延損害金を支払うことになります。

1ヶ月以上滞納すると強制解約もありうる

滞納が長引けば、クレジットカード会社のほうから強制解約(契約解除)されることもあります。

では、どのくらい滞納すると強制解約となるのでしょうか?

| 強制解約のタイミング (引き落とし日から数えて) |

|

|---|---|

| A社 | 2ヶ月後 |

| B社 | 1ヶ月後 |

| C社 | 80~90日後 |

| D社 | 2~3ヶ月後 |

| E社 | 1ヶ月後 |

最短1ヶ月で強制解約の可能性があるんですね。

E社の元担当者談

まったく連絡がつかない滞納者の場合は、おおむね1ヶ月で強制解約の対象になっていましたね。

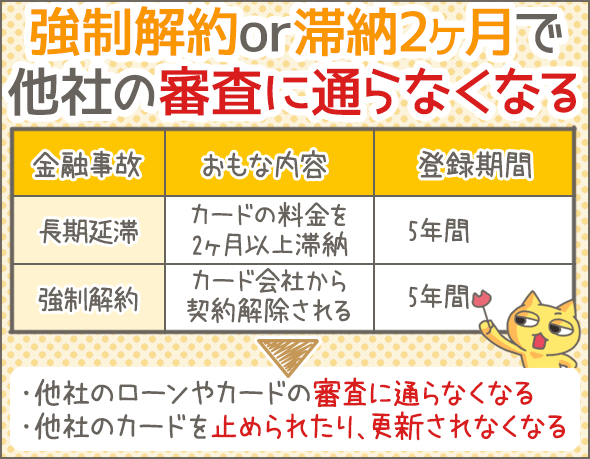

強制解約or滞納2ヶ月でクレジットカードやローンの審査に通らなくなる!

クレジットカードの契約が強制解約になると、あなたの信用情報に、『強制解約』の記録が残ります。

また、クレジットカードの支払いを一定期間以上滞納すると、あなたの信用情報に、『長期延滞』の記録が残ります。

信用情報とは?

信用情報とは、あなたが利用したローンやクレジットカードに関する情報(契約記録、利用記録、返済記録など)をまとめたものです。

あなたの信用情報は信用情報機関に蓄積されており、カード会社、銀行、消費者金融などの金融業者は、信用情報機関を通じて『利用者の信用情報』を交換しあっているのです。

くわしくは下記をご覧ください。

もし、信用情報に『長期延滞』『強制解約』が記録されると、しばらくはローンやクレジットカードの審査に通らないと思っておきましょう(※1)。

それだけでなく、他社のクレジットカードを止められたり、更新時期に更新されなくなったりする可能性もあります。

※1

『長期延滞』の記録は、延滞解消から数えて最長5年間残ります。また、『強制解約』の記録は、強制解約があってから最長5年間は残ります。金融事故については下記でくわしく解説しているのであわせて読んでみてください。

2ヶ月以上滞納すると『長期延滞』の記録が残る

では、どのくらい滞納するとあなたの信用情報に『長期延滞』が記録されてしまうのでしょうか?

こちらもクレジットカード会社の元担当者5名に聞いてみました。

| 信用情報に『長期延滞』を登録するタイミング (引き落とし日から数えて) |

|

|---|---|

| A社 | 2ヶ月後 |

| B社 | 90日後 |

| C社 | 約2ヶ月後 |

| D社 | 3ヶ月後 |

| E社 | 61日後 |

業者によって異なりますが、2ヶ月以上滞納するとまず登録されてしまうと思っておきましょう

A社の元担当者談

連絡がまったくとれない場合は、もっと早い段階で『長期延滞』をつけることもありますね。

裁判になることもある!

クレジットカードの強制解約後も支払義務は残ります。

基本的に督促が止むことはありません。

さらにコワイのは、裁判になる可能性があることですね。

D社の元担当者談

強制解約後は、利用者に内容証明を送り、一括請求します。また、この時点から裁判の準備が始まります。

裁判になる滞納者の特徴

それでは、カード会社が訴えるのは、どんな滞納者なんでしょう?

| カード会社が訴える滞納者の特徴 | ||

|---|---|---|

| 滞納金額 | 滞納期間 | |

| A社 | 数万円~100万円程度 | 2ヶ月弱以上~3ヶ月以上 |

| B社 | 30万円以上 | 3ヵ月以上 |

| C社 | 10万円以上 | 3ヶ月以上 |

| D社 | とくに決まっていない | 3ヶ月以上 |

たとえば、B社の場合、30万円以上の支払いを3ヶ月以上滞納すると、訴訟対象になります。

金額基準はさまざまですが、3ヶ月以上滞納すると危険水域というのはどのカード会社も共通です。

ただし、E社の元担当者いわく「裁判になった事例を見たことがない」とのことでした。

裁判になったら財産を差し押さえられることも!

カード会社が裁判所に申立てを行うと、未払い料金の一括払いを求める訴状が届きます。

一括払いが難しい場合は、同封の異議申立書を郵送で提出しましょう(※2)。

その後は、指定された日時に裁判所に出廷します。

そこから、クレジットカード会社と滞納分の分割払いについての交渉です。

多くは交渉の末に和解になりますが、一部、和解に至らないケースもあります。

C社の元担当者談

分割払いの内容を双方が受け入れられない場合は、判決に移行することもあります。

※2

訴状を受け取ってから2週間以内にアクションを起こさないと、そのまま給与や預金を差し押さえられてしまう可能性もあります。必ず期限内に異議申立書を提出してください。

料金を払えない場合の対処法

先ほどの説明のとおり、クレジットカードの滞納を放置すると、最悪の場合、裁判になります。

でも、「払えないものは払えない・・・」そんなピンチもありますよね。

そういうときは、自分からクレジットカード会社に相談してみましょう。

分割払いに変更できることも!

カード会社のコールセンターに電話して、分割払いの相談をしてみましょう。

場合によっては、分割払いに変更してもらえることがあります。

B社の元担当者談

分割払いにする場合は、最長5年間で支払ってもらいます。

C社の元担当者談

残高にもよりますが、最大60回以内の分割であれば対応可能です。

D社の元担当者談

最大6回での分割を目指します。

分割払いにするときの注意点は、別途、金利手数料が必要になるかもしれないこと(※3)。

また、支払いが終わるまで、遅延損害金が発生する点にも注意です。

※3

手数料はカード会社によって異なりますが、多くは8~18%におさまることが多いです。基本的に分割回数が少ないほど料率は下がります。分割払いの手数料については下記でも解説しているので、あわせて読んでみてください。

リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

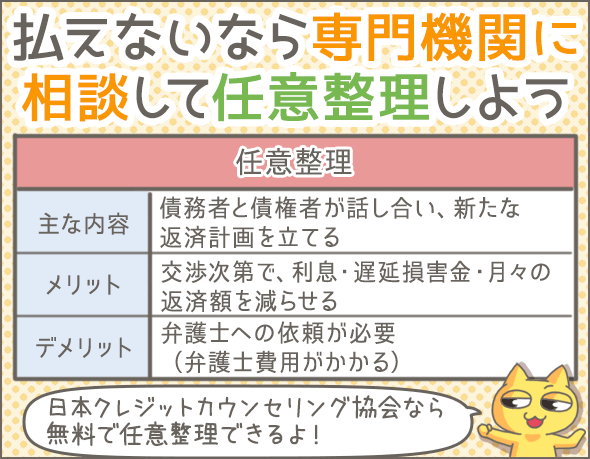

どうしても支払えないなら専門機関へ相談しよう

どうしても自力でクレジットカードを返済できない場合は、日本クレジットカウンセリング協会などの専門機関へ相談しましょう。

日本クレジットカウンセリング協会は、多重債務者の生活再建を支援する団体で、相談料は無料です。

相談の流れ

多重債務ホットライン(0570-031640)へ電話しましょう

電話相談で問題が解決する場合は、この段階で相談終了です

解決しない場合は、そのままカウンセリングの予約へと進みます

カウンセリングでは、弁護士資格をもつ弁護士カウンセラーなどと話し合い、任意整理を進めていきます(※4)

任意整理とは、債務者と債権者が話し合い、新たな返済計画を立てる手続きです。

基本的に、利息・遅延損害金をカットしたり、月々の返済額を減らす目的で行われます。

通常、任意整理を行う場合、弁護士に依頼するため弁護士費用がかかりますが、日本クレジットカウンセリング協会に依頼すれば無料です。

詳しくは、日本クレジットカウンセリング協会のホームページをご確認ください。

JCCO 日本クレジットカウンセリング協会

http://www.jcco.or.jp/

※4

借金の状況によっては、任意整理より破産や個人再生が望ましい場合もあります。この場合は日本クレジットカウンセリング協会で手続きできないので、弁護士会などの機関を紹介されます。

督促(電話・書面・訪問)の流れ

最後にクレジットカード会社が行う督促の内容を説明しますね。

督促は、『電話 ➡ 書面 ➡ 訪問』の流れで進んでいくケースが多いです。

それでは、それぞれの督促はいつから始まるのでしょうか?

これもカード会社の元担当者5名にインタビューして聞いてみました。

| 電話による督促 | 書面による督促 | 訪問による督促 | |

|---|---|---|---|

| A社 | 5日後 | 10~15日後 | 30日後(最短) |

| B社 | 3営業日後 | 5営業日後 | 15営業日後 |

| C社 | 2日後 | 3~4日後 | 2ヶ月後(最短) |

| D社 | 当日もしくは翌日から | 翌日~2日後 | なし |

| E社 | 7~10日後 | 7日後 | 2ヶ月後(最短) |

電話での督促

残高不足で引き落としができなかった場合、数日以内にカード会社から電話がかかってきます。

このときの電話の内容は以下です。

- 引き落としができなかったこと

- 支払うべき金額(元金、利息、遅延損害金)

- 支払期日もしくは再引き落とし日

- 支払方法・振込先など

支払期日を延ばしてほしい場合は、このときに相談しましょう。

勤務先に電話がかかってくることも!

多くの場合、事前に登録した携帯電話か自宅(固定電話)に電話がかかってきます。

| A社 | B社 | C社 | D社 | E社 | |

|---|---|---|---|---|---|

| 督促電話は どこにかける? |

自宅 | 自宅 | 携帯 | 携帯 | 自宅もしくは携帯 |

ただし、A社とE社の場合「勤務先に連絡することもある」とのことです。

A社・E社の元担当者談

自宅や携帯に電話しても連絡が取れなかった場合、勤務先に電話することがあります。

自宅や携帯に連絡があったら、無視せずにすぐ対応するようにしましょう。

督促電話の頻度

督促の電話をかける頻度は、業者によって異なります。

A社の元担当者談

最初の1週間は、原則として毎日電話します。朝かけて出なかった場合は、日中、夕方、夜など時間をずらして電話します。

C社の元担当者談

電話による督促は1~2日に1回くらいだったと思います。

E社の元担当者談

最初の1ヶ月は、本人につながるまで1日3回以内で毎日電話していました。

本人以外に用件を話すことはない

基本的に、本人以外に用件を話すことはありません。

また、社名は名乗らず、担当者が個人名を名乗って電話をかけることが多いです。

E社の元担当者談

基本的には個人名を名乗ります。でも、「どちらの◯◯さんなの?」と聞かれた場合は社名を名乗っていました。

書面での督促

督促ハガキには下記の内容が書かれています。

- 引き落としができなかったこと

- 支払うべき金額(元金、利息、遅延損害金)

- 支払期日もしくは再引き落とし日

- 支払方法、振込先など

また、電話やハガキで督促しても連絡が取れない場合、封書が届きます。

主な内容は、「このまま支払いがない場合は裁判になる」「信用情報機関に登録する」といったものです。

A社の元担当者談

最初の1週間を過ぎたら、「裁判になる恐れがある」という内容の書面を段階的に送付します。

訪問での督促

自宅に訪問して督促する会社もあります。

今回お話を聞いたなかでは、D社以外「訪問するケースがある」とのことでした。

訪問後の対応は業者によってさまざまです。

「とにかく連絡がほしい」と伝えて去る会社もあれば、その場で支払日について話し合う会社もあります。

A社の元担当者談

訪問時は、「このまま支払いがない場合は裁判になり、最終的に差し押さえの可能性もある」と伝えていました。

督促を無視すると自宅訪問される

訪問するかどうかの基準は、各社異なります。

A社の元担当者談

まったく電話に出ない方や、支払いの約束を何度も破っている方、多重債務者など、悪質な場合は最初の引き落とし日から30日後に自宅を訪ねます。

本人以外に用件を話すことはない

基本的に、本人以外に用件を話すことはありません。

C社の元担当者談

相手が同居家族であると確認できた場合、社名を名乗ります。

用件については、契約しているクレジットカードの件であることは伝えますが、具体的な内容ついては話しません。

ちなみに、クレジットカード督促の流れについては担当者に単独インタビューしていますので、こちらもあわせて読んでみてください。

危険度&時系列で解説!クレジットカード支払い延滞後の督促の流れ

まとめ

今回のポイントをまとめていきましょう。

クレジットカード滞納によるペナルティ

- はやければ引き落とし日の翌日にはカードが利用停止となる

- 引き落とし日の翌日から日割りで遅延損害金が発生する

- はやければ、引き落とし日から1ヶ月ほどで強制解約される

- 強制解約されたら信用情報に『強制解約』と登録され、2ヵ月以上滞納したら信用情報に『長期延滞』と登録される

- ローンやクレジットカードの審査に通らなくなる

- 他社のクレジットカードを止められたり、更新時期に更新されなくなる可能性もある

- 3ヶ月以上滞納すると、裁判沙汰になる可能性がある

- 訴状を無視すると、預金・給与などの財産を差し押さえられる可能性がある

すぐに支払えない場合はどうすればいい?

- カード会社に相談して分割払いに変更してもらう(金利手数料および遅延損害金が発生する可能性あり)

- 自力での支払いが難しい場合は、日本クレジットカウンセリング協会などの専門機関へ相談する

いかがでしたか。

「たかがクレジットカードの支払いだ」と甘く見るのはやめましょう。

滞納を放置してもいいことはありませんので、はやめの対処が重要です。

また、支払いが難しいからといって、別のクレジットカードでキャッシングしたり、カードローンを組んだりするのは絶対やめてください。

支払いのために新たな借金を増やすのは、愚の骨頂です。

無料でお金の問題を相談できる機関はたくさんありますので、まずは気軽に相談してみましょう。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 国民年金が全額免除に!私はこうやって年金事務所に交渉しました

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

- 電気料金滞納で送電停止!慌ててコンビニに支払いに走った私の体験談

- 各電力会社を聞取り調査。電気代を払えないといつ電気が止まる?

- 水道はいつ止まる?水道料金滞納から給水停止までの流れと延滞金

- 住民税の滞納者は必読。差し押さえにならない為にはどうすればいい?

- 給料・預金・車はどう差押えられるのか?強制執行を事例で解説

- 住民税滞納でも差し押さえにならない?ホントは教えたくない分割納付

- NHK受信料の滞納と差押えについて最低限知っておきたいことまとめ

- クレジットカード支払いを滞納すると、こんな結果になる【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!