更新日:2019/07/20

元消費者金融社員に聞く!キャッシング限度額を増枠されやすい人の条件

(0)

この記事を評価する

評価を設定してください ×

消費者金融でお金を借りていると、「増枠しませんか?」という勧誘を受けることがあります。

『増枠』とは、あなたが借りられる金額の限度が上がること(利用限度額が増額すること)です。

キャッシングやカードローンを利用していると、

「もうちょっとだけお金がほしい・・・。キャッシングの限度額を上げられないかな?」

こんなふうに思うことがありますよね。

そんなときに便利なのが増枠です。

新しくキャッシングに申し込む場合、審査には30分から1時間程度の時間がかかります。

しかし、なんと増枠なら10分、業者によっては1~2分の審査で追加のお金を借りることができちゃうんです。

「でも、もう一度審査があるんだよね? その審査って厳しいんじゃないの?」

たしかにそこは気になるところですよね。

そこで今回は、元大手消費者金融社員4名に増額や増額審査について徹底取材を行いました。

主に以下のことを中心に話を聞いています。

- 増額審査に通過するための条件

- どんな人が増枠審査に通りやすいのか?

- 平均するといくらぐらい増枠されるのか?

- 増額の申込方法・審査にかかる時間・必要なもの・在籍確認の有無

実は、銀行カードローンや消費者金融の公式ホームページをみても、詳しい増額の説明は載っていません。

そのため、申込み方法や審査のことなどがよくわからないんです・・・

今回の取材ではそのあたりも余すところなくうかがっていますので、もしよければご覧になってくださいね。

この記事を通じて、キャッシングの増枠の正しい知識が広まっていけばと願っています!

それではいきましょう!

-

田中 靖子編集者

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

増額(増枠)とは?利用限度額を増額すること

そもそもなんですけど、増額(増枠)ってなんですか?

Dさん(某消費者金融元社員)

消費者金融のキャッシングやカードローンを契約している場合、それぞれ利用限度額(利用可能額)が決まっていますよね。

それを上げるのが増額(増枠)です。

平たくいうと、追加で融資してくれるということですね。

希望すればだれでも増額できるのですか?

Dさん(某消費者金融元社員)

いいえ。

契約時と同様に、増額時にも審査があります。

その審査に通らないと増額できないです。

なるほど。

でも、キャッシングやカードローンの業者側から増額の案内があった場合は、確実に増額できますよね?

Dさん(某消費者金融元社員)

そうですね・・・

増額される可能性は高いですが、確実ではありません。

業者が電話などで増額の案内をする場合、お客さまが増額を希望されたらあらためて審査を行います。

その審査で増額不可になってしまうケースもゼロではありません。

えー!そうなんですね。

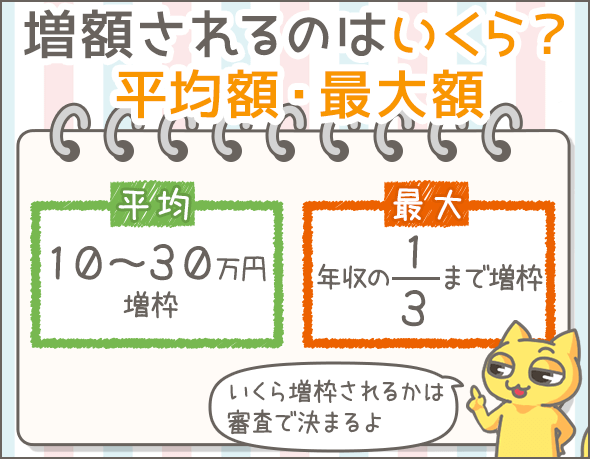

増額されるのは10万~30万円程度

増額審査に通ったら、いくらくらい増額されるのですか?

Aさん(某消費者金融元社員)

一概にいえませんが、10万~30万円くらいです。

Cさん(某消費者金融元社員)

うちもそのくらいですね。

Dさん(某消費者金融元社員)

10万円増額のケースが多かったです。

Bさん(某消費者金融元社員)

うちは、20万~40万円くらいは増額されてましたよ。

10万円以上は増額されるケースが多いんですね。

最大でも年収の3分の1までしか増額されない

では、最大でいくらまで増額されるのでしょうか?

Aさん(某消費者金融元社員)

消費者金融には総量規制がありますので、最大でもお客さまの年収の3分の1までです。

たとえば、『年収450万円、現在の利用限度額は100万円、他社借入なし』というお客さまなら、さらに50万円増額することができますね。

もちろん最大という前提ですが。

Cさん(某消費者金融元社員)

うちも同じですね。

Bさん(某消費者金融元社員)

うちも同じです。

大幅増額でいうと、利用限度額が50万円から300万円にアップした例を見たことがありますね。

もちろん、その方の年収は900万円以上です。

Dさん(某消費者金融元社員)

はっきりした基準はわかりませんが、総量規制の範囲内であることはたしかです。

規制があるので、ここは一律の基準なんですね。

総量規制とは?

貸金業法の総量規制により、消費者金融やカード会社が利用者に貸し出せる金額は制限されています。

具体的には、利用者の年収の3分の1以下しか貸付できません。

たとえば、年収450万円で、すでに消費者金融から50万円借り入れている方がいるとしましょう。

この場合、

(450÷3)-50万円=100万円

最大でも100万円しか借入れできません。

増額も、総量規制の範囲内でしかできないので注意してください。

ただし、銀行カードローンなど銀行からの借入れや、クレジットカードのショッピング利用はそもそも総量規制の対象外となります。

対象となるのは、あくまでも消費者金融やカード会社のカードローン、キャッシングです。

なお、総量規制については下記でくわしく説明していますので、よかったら参考にしてください。

独自の増額基準がある場合も・・・

ほかにも、増額金額についてなにか決まりがありますか?

Bさん(某消費者金融元社員)

うちは、増額後も、すべてのローンの借入総額が年収未満にならないとダメですね。

すべてのローンというと、消費者金融や銀行などのローン・キャッシング、クレジットカードのキャッシングはすべて含みますか?

Bさん(某消費者金融元社員)

はい。

ただ、住宅ローンやマイカーローンなど、目的がはっきりしているものは除外することがありますね。

一方、キャッシングやカードローンは実際の借入額ではなく利用限度額を『借入額』とみなします。

や、ややこしいですね・・・。

すべてのローンの借入額(キャッシングやカードローンの場合は利用限度額)の合計が、年収未満にならないとダメということですね。

Bさん(某消費者金融元社員)

はい。

たとえば、年収300万円の方が、すでにフリーローンで200万円借りている場合、当社で設定できる利用限度額は最大100万円まで、となります。

なるほど。

Aさん(某消費者金融元社員)

うちは借入件数や借入額よりも、返済額をチェックします。

増額後も、返済負担比率(年間返済額÷年収×100)は50%未満が望ましいですね~。

年間返済額には、何の返済額を含みますか?

Aさん(某消費者金融元社員)

消費者金融や銀行などのローン・キャッシング、クレジットカードのキャッシングはすべて含みます。

住宅ローン、自動車ローン、フリーローンなんかも含めますね。

ややこしいのですが、キャッシングやカードローンは実際の返済額ではなく「利用限度額をすべて借入れている」という前提で返済額を計算します。

ややこしい~!

ざっくりいうと、「年収の半分以上の金額を返済にあててはダメ。半分におさまる範囲でしか増額できない」ということですね。

Aさん(某消費者金融元社員)

まあ、そうですね。

Cさん、Dさんはいかがでしょうか?

Cさん(某消費者金融元社員)

うちは、Aさん、Bさんがおっしゃったような基準はなかったように思います。

Dさん(某消費者金融元社員)

うちもそうですね。

このへんの基準はけっこうバラバラなんですね~。

増額審査に通るために必要な条件

では、「こういう人は増額審査に通る」という条件はありますか?

Dさん(某消費者金融元社員)

代表してお答えします。

審査はさまざまな要素から総合的に判断するので一概にいえません。

ただ、「少なくともこれは満たしてほしい」という条件は各社あると思います。

なるほど。

じゃあ、ここではその条件について聞かせてください!

全員

わかりました!

審査通過に必要な前提条件とは?

あたりまえですが、増額審査を受ける方は、契約時の審査に通過しています。

そのため、『契約時の審査で満たすべき最低条件』は、ここからの説明でも割愛しますね。

例)

- 安定・継続した収入がある

- 金融事故(※1)を起こしていない

これらは契約時の審査でパスする必要がある条件なので、「パスしている」という前提で話を進めていきます。

※1

キャッシング、ローン、クレジットカード、分割払い等の支払いで問題を起こした状態を俗に金融事故といいます。主な金融事故としては、長期延滞(2ヶ月以上の延滞)や債務整理があげられます。金融事故についてくわしくは下記を参考にしてみてください。

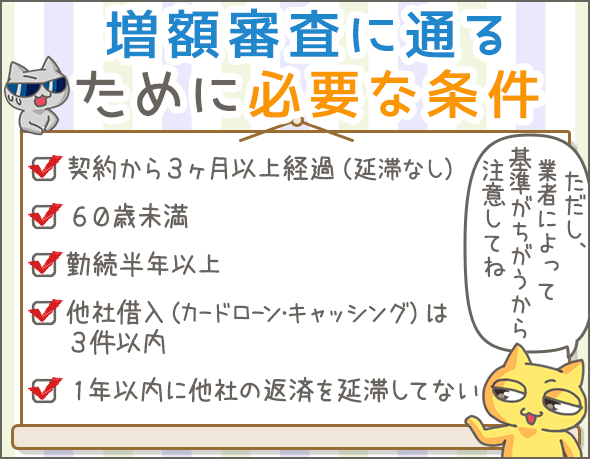

契約から3ヶ月以上経っている

Aさん(某消費者金融元社員)

基本的に、契約してから3ヶ月以上経っている方でないと増額対象になりませんでしたね。

もちろん、借入れ、返済の実績も必要です。

Cさん(某消費者金融元社員)

うちもそうです!

Bさん(某消費者金融元社員)

うちも似たような感じです。

契約して3ヶ月目以降から増額されやすくなります。

Dさん(某消費者金融元社員)

うちは3ヶ月じゃちょっと足りないです。

半年以上必要ですね。

少なくとも3ヶ月以上、ちゃんと利用している方が増額対象になるんですね。

60歳未満である

利用者本人に関して、なにか条件はありますか?

Aさん(某消費者金融元社員)

年齢については、65歳未満の方が増額対象ですね。

Bさん(某消費者金融元社員)

年齢ですか・・・

うちの場合、70歳未満なら増額対象になりますが、利用限度額が高額になってくると別です。

利用限度額200万円以上を希望する場合は、60歳未満に限定されますね。

Cさん(某消費者金融元社員)

うちは、60歳未満でないと厳しいかもしれません。

Dさん(某消費者金融元社員)

利用限度額30万円超に増額したいなら65歳未満、利用限度額90万円以上に増額したいなら60歳未満が対象です。

60歳未満なら、金額や業者にかかわらず対象になるみたいですね。

勤続期間半年以上

本人のお仕事については、なにか条件はありますか?

Aさん(某消費者金融元社員)

今の勤務先で半年以上勤めている方がいいですね。

Dさん(某消費者金融元社員)

勤続期間でいうと、利用限度額50万円超を希望するなら7ヶ月以上勤続している方がいいです。

Bさん(某消費者金融元社員)

とくに条件はないですね~。

Cさん(某消費者金融元社員)

同じくです。

けっこうまちまちなんですね~。

他社借入は3件以内

他社での借入れについて、なにか条件はありますか?

「総量規制の範囲内でしか増額できない」といった金額のことは先ほどうかがったので、それ以外のことを教えてください!

Dさん(某消費者金融元社員)

うちは、他社の消費者金融やクレジットカードでのカードローン・キャッシングが3件以内でないと厳しいです。

Bさん(某消費者金融元社員)

他社借入れでいうと、他の消費者金融からの借入れが4件以内でないと厳しいですね!

Cさん(某消費者金融元社員)

うちは、借入件数については条件ないですね~。

Aさん(某消費者金融元社員)

うちもです。

厳しめにみて、他社のキャッシング・カードローンの件数が3件以内なら大丈夫そうですね。

延滞していない

契約から増額審査を受けるまでの間に、返済を延滞していたらアウトですよね?

全員

はい!延滞がないことが前提です。

では、利用者が他社のローン、キャッシング、クレジットカード等を利用していた場合、それらを延滞していたらアウトでしょうか? (※2)

Aさん(某消費者金融元社員)

場合によります。

直近1年以内に延滞していないことが条件です。

Bさん(某消費者金融元社員)

直近2ヶ月以内に延滞していないことが大事ですね。

Cさん(某消費者金融元社員)

他社の延滞ですか?

とくにチェックしていないですね~

Dさん(某消費者金融元社員)

うちもです。

延滞してないに越したことないですね。

借金の支払い延滞・滞納を放っておくと、最悪の場合どうなるのか?

※2

利用者の信用情報を確認すれば、他社での延滞状況もわかります。信用情報とは、各種ローンやクレジットカードの契約・利用・返済状況が登録されているデータベースです。消費者金融・銀行などの金融業者は、審査時に必ず利用者の信用情報を確認します。信用情報について、くわしくは下記を参考にしてください。

増額に有利なのはこんな人

では、ここからは『増額に有利な人の条件』を教えてください!

Aさん(某消費者金融元社員)

わかりました。挙げていきます。

おおよそ以下のような方は有利だと思いますね。

- 正社員

- 契約時より年収がアップしている

- 勤続1年以上

- 他社借入なし

- 延滞なし

- 繰上げ返済をしている

- 利用実績が1年以上

Bさん(某消費者金融元社員)

うちでは、下記のような方が有利です。

- 正社員

- 勤続期間が長い(長いほど有利)

- 居住期間が長い(長いほど有利)

- 既婚者

- 過去にローンやキャッシングの完済歴がある

- 他の消費者金融からの借入れなし

- 延滞なし

Cさん(某消費者金融元社員)

下記のような方が有利です。

- 正社員

- 他の消費者金融からの借入れなし

- 延滞なし

Dさん(某消費者金融元社員)

下記のような方が有利です。

- 高年収(高いほど有利)

- 公務員、もしくは大手で働いている

- 他社(消費者金融、クレジットカード会社)でカードローン・キャッシングを利用していない

こちらもバラつきはありますが、『正社員』『他社借入なし』『延滞なし』あたりは共通の条件みたいですね。

増額の申込方法・審査にかかる時間・必要なもの

ここからは、増額の申込方法や審査時間、必要書類についておうかがいします。

利用者自らが申込みできる

冒頭でも少しお聞きしましたが、増額の可能性がある利用者には、業者側から増額の案内を送りますよね?

全員

はい。

Dさん(某消費者金融元社員)

業者によって異なりますが、電話、メール、郵便、ATMの画面などで増額の案内があると思います。

では、「キャッシングで利用限度額いっぱいまで使ってしまったけど追加でお金が必要・・・」という場合、利用者自ら申込むこともできますか?

全員

はい。

どうやって申込むのでしょうか?

Dさん(某消費者金融元社員)

代表してお答えします。

増額は、コールセンター、会員ページ、自動契約機からお申込みいただきます。

もちろん、このへんの方法は各社微妙に違うと思いますが・・・。

なるほど。

審査はその日のうちに終わる

増額審査にはどのくらいの時間がかかるのでしょうか?

Aさん(某消費者金融元社員)

1~2時間ですね。

Bさん(某消費者金融元社員)

うちもそのくらいです。

Cさん(某消費者金融元社員)

最短だと10分くらいですね。

Dさん(某消費者金融元社員)

最短1~2分です。

けっこうすぐ終わるイメージなんですね~。

全員

はい。

Bさん(某消費者金融元社員)

でも、混んでいると翌営業日に持ち越すこともありますよ。

ふむふむ。

金額によっては収入証明書が必要

増額審査に必要なものってありますか?

Bさん(某消費者金融元社員)

代表してお答えします。

基本的に必要なものはありませんが、以下のどちらかの場合は収入証明書の提出が必要です。

- 増額後の利用限度額が50万円超

- 増額後の利用限度額と、他社借入額(消費者金融やクレジットカードでのキャッシング・カードローン)の合計が100万円超

これは消費者金融なら共通の条件ですね。

ふむふむ。

他になにか必要なものとかはありませんか?

Bさん(某消費者金融元社員)

ほかにも、大幅に増額できそうな場合や、契約時にくらべて年収が大幅に増えている場合は、収入証明書の提出をお願いしていますね。

なるほど。

そういうケースもあるんですね~。

収入証明書とは?

収入証明書としてみとめられるのは、以下です。

例)

- 源泉徴収票(最新年度のもの)

- 確定申告書(最新年度のもの)

- 給与明細書(直近1ヶ月~2ヶ月分)+賞与がある場合は賞与明細書(直近1年分)

勤務先が変わったら在籍確認が必要

増額審査のときに在籍確認を行いますか?

Cさん(某消費者金融元社員)

代表してお答えします。

契約時と勤務先が変わっている場合は在籍確認を行いますね。

なるほど~。

Cさん(某消費者金融元社員)

また、うちの場合、利用限度額50万円以上に増額する場合は在籍確認を行うことがありますね。

POINT 在籍確認とは?

業者スタッフが勤務先に電話をかけて、「◯◯さんが本当にいるのか」を確認する作業です。

もちろん、業者スタッフが、本人以外に社名や用件を話すことはありません。

あくまでも個人名で、個人的な用事のフリをして電話をかけます。

また、本人が勤務先にいなくても問題ありません。

電話に出た人から、「本人が在籍している」とわかるような返答があればOKなのです。

例)

「今席を外しています」「本日はすでに退社済です」

在籍確認については下記でくわしく解説しています。

増額で金利が下がることもある!

最後に、増額と金利の関係について教えてください。

利息制限法で、「借入額100万円以上は金利15%以下」と定められていますよね。

増額で利用限度額が100万円以上になった場合、金利は15%以下に下がりますか?

全員

はい。下がりますね。

では、利息制限法関係なしに金利を引き下げることはありますか?

Bさん(某消費者金融元社員)

はい。

お客さまから申し出があれば0.1%から引き下げることがあります。

Dさん(某消費者金融元社員)

金利引き下げ交渉には応じますので、ぜひ相談してください。

Aさん(某消費者金融元社員)

うちも交渉には応じますよ。

Cさん(某消費者金融元社員)

利用限度額50万円以上の場合は金利が下がるケースが多いですね。

増額とセットで金利引き下げを希望すると、応じてもらえるケースもあるんですね。

これはダメ元で相談してみる価値がありますね~。

まとめ

最後に今回のポイントをまとめてみよう!

いくら増額されるの?

- 増額されるのは10万~30万円程度のケースが多い

- 最大でも年収の3分の1までしか増額されない

増額審査に通るために必要な条件

- 契約から3ヶ月以上経っていて、遅れずに返済している

- 60歳未満である

- 勤続期間半年以上

- 他の消費者金融やクレジットカードでのカードローン・キャッシングが3件以内

- 直近1年以内に他社で延滞していない

増額に有利なのはこんな人

- 正社員

- 年収が高い(高いほど有利)

- 契約時より年収が上がった

- 公務員、もしくは大手で働いている

- 勤続1年以上

- 他社借入なし

- 延滞なし

- 契約から1年以上

- 繰り上げ返済している

- 過去にローンやキャッシングの完済歴がある

増額の申込方法・審査にかかる時間・必要なもの

- 増額の可能性が高い利用者には、メール・電話・郵便などで増額の案内が届く

- 利用者が増額を希望する場合は、コールセンター・会員ページ・自動契約機から申込み可能

- 審査はその日のうちに終わることが多い

- 以下の場合は収入証明書の提出が必要

- 増額後の利用限度額が50万円超

- 増額後の利用限度額と、他社借入額(消費者金融やクレジットカードでのキャッシング・カードローン)の合計が100万円超

- 契約時と勤務先が変わっている場合は在籍確認がある

増額して借入れを増やしたら、そのぶん返済も大変になってしまうからね。

安易に増額しないほうがいいよ。

増額するのは、どうしてもやむを得ない事情があるとき、なおかつ、増額しても返済できるメドが立つときだけにしたいね。

「なにかあったときのためにとりあえずカードローンの枠だけ増やしておこう」という考えはよくないよ~。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

- 借金の支払い延滞・滞納を放っておくと、最悪の場合どうなるのか?(2020/01/21)

- 元消費者金融社員に聞く!キャッシング限度額を増枠されやすい人の条件(2019/07/20)

- 独占インタビュー、キャッシング会社の元社員に聞く審査の裏側(2018/07/20)

- 休職中でもキャッシングの審査に通る?実際に電話で問い合わせてみた!(2020/10/22)

- キャッシング利用中の転職・退職は業者へ報告が必要?大手21社を徹底調査!(2020/10/22)

- 【大手3社に電話】キャッシング審査通るには?収入編(主婦、バイト)(2017/05/30)

- 就職前の内定者でもカードローン審査に通るのか?銀行員に聞いた(2018/07/20)

- 大手キャッシング各社に電話取材。海外在住でもOK?外国人は?住所不定は?(2018/07/20)

- 【大手C社に電話】海外で借りれる?外国人は?固定電話なしはNG?(2018/07/20)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

アコムで新規契約から7ヶ月で10万円の枠から50万に上がりました。

二度目の増枠失敗した翌月にメールが届いて、いきなり40万増枠できました。