更新日:2025/12/13

意外と知られていないおまとめローンの落とし穴(デメリット)

(0)

この記事を評価する

評価を設定してください ×

借金のことが頭から離れない。

そんな悩みを抱えている人にとって、おまとめローンという響きはとても魅力的に聞こえます。

電車の中吊り広告でもよく見かけますよね。

しかし、広告をしているということは、つまり業者が儲かるということであり、おまとめローンですべての悩みが解消するわけではありません。

おまとめローンは、うまく使えば返済が楽になります。

これはたしかです。

しかし、おまとめローンに関する情報は宣伝を目的としたものが多いので、あまり欠点や注意点について触れられていないんです。

事実、借金のおまとめをしたがために、借金が増えてしまった人もいます。

返済を楽にしようとおまとめローンをしたのに、かえって苦しくなってしまっては元も子もないですよね。

そこで、今回はあえておまとめローンのデメリットをまとめてみました。

どんなおまとめローンだと失敗してしまうのか?おまとめローンを検討中の方には、ぜひ読んでいただきたい内容になっていると思います。

-

田中 準監修者

大学卒業後に6年間勤務していた地方金融機関では、カードローン・自動車ローン・教育ローンなど、幅広いローンの貸付業務を担当。業者独自のルールなど、なかなか表には出てこない金融業者の内情にも詳しいです。私の知識がみなさんのお役に立てば幸いです。現在は中小企業経営者を支援する経営コンサルタント。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

そもそもおまとめローンとは?

おまとめとは、現在抱えている複数の借金を完済するために、新たに借入れを行うことです。

例)

Aローンでの借金20万円、Bローンでの借金30万円を完済するため、新たにCローンで50万円を借入れ、そのお金でAローン・Bローンを完済する。

借り換え、もしくは一本化とも呼ばれます。

おまとめ専用ローンや借り換え専用ローンを利用する手もありますし、通常のカードローンを利用して借金を一本化することもできます。

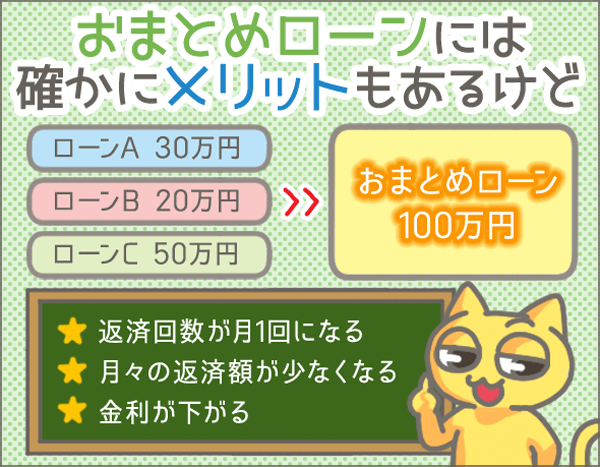

では、借金をまとめると、どのようなメリットがあるのでしょうか?

デメリットの前に、まずはよくいわれる「おまとめローンのメリット」から解説していきますね。

返済回数が月1回になる

借入先が多いほど、毎月の返済回数が多くなります。

返済日を同じ日に設定しても、複数回返済しなければならない手間は同じです。

複数の借入れをまとめれば、月1回の返済で済むようになります。

月々の返済額が少なくなる

借金をひとつにまとめれば、月々の返済負担を減らすこともできます。

たとえば、今現在、下記の3社から借入れがあるとしましょう。

| 業者名 | 借入残高 | 最少返済額(※1) |

|---|---|---|

| アコム | 20万円 | 9,000円 |

| プロミス | 20万円 | 8,000円 |

| アイフル | 10万円 | 4,000円 |

| 合計 | 50万円 | 2万1,000円 |

※1 最少返済額は、毎月返済しなければならない金額です。利用している金融業者や借入残高によって異なります。

この場合、毎月最低2万1,000円は返済しなければなりません。

では、上記3つのキャッシングをまとめた場合、月々の返済額はどうなるのでしょうか?

複数のローンで借り換えたケースを想定してみました。

| 業者名 | 借入残高 | 最少返済額 |

|---|---|---|

| アコム 「貸金業法に基づく借り替え専用ローン」 |

50万円 | 5,000円 |

| ノーローン 「おまとめローン(貸金業法に基づくお借換え)」 |

1万5,000円 | |

| ソニー銀行カードローン | 8,000円 |

アコムの「貸金業法に基づく借り替え専用ローン」で借り換えれば、毎月最低5,000円の支払いで済みますし、ソニー銀行カードローンで借り換えれば、最低8,000円の支払いで済みます。

いずれにせよ、借り換え前より返済の負担を減らすことができました。

金利が下がることも

金利が下がるケースもあります。

主なものは、下記の2つです。

- 現在借りているローンより低金利のローンに乗り換える

- 合計100万円以上の借入れ(複数社からの借入れ)を、1つにまとめる

利息制限法により、100万円以上を貸出す場合の上限金利は15%までと決められています。

そのため、「複数社から合計100万円以上借りていて、いずれも金利が15%超」の場合、一本化に成功すれば、金利は確実に15%以下まで下がるのです。

ちなみに、こちらではおまとめのメリットについて詳しく検証していますので、一緒に読んでみてください。

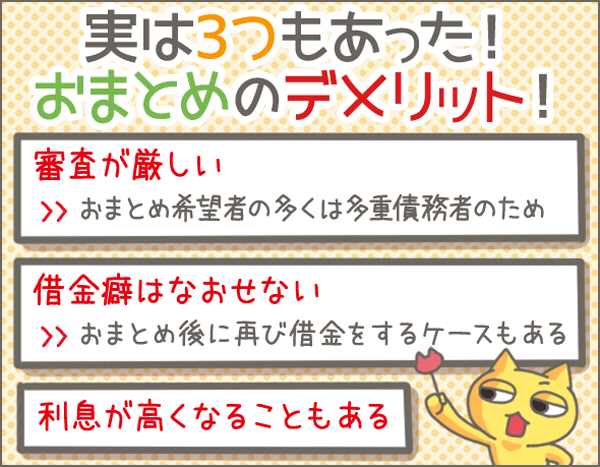

意外な落とし穴!おまとめのデメリットとは

それでは本題です。

おまとめローンにどんなデメリットや問題点・注意点があるのか、きちんと把握しておきましょう。

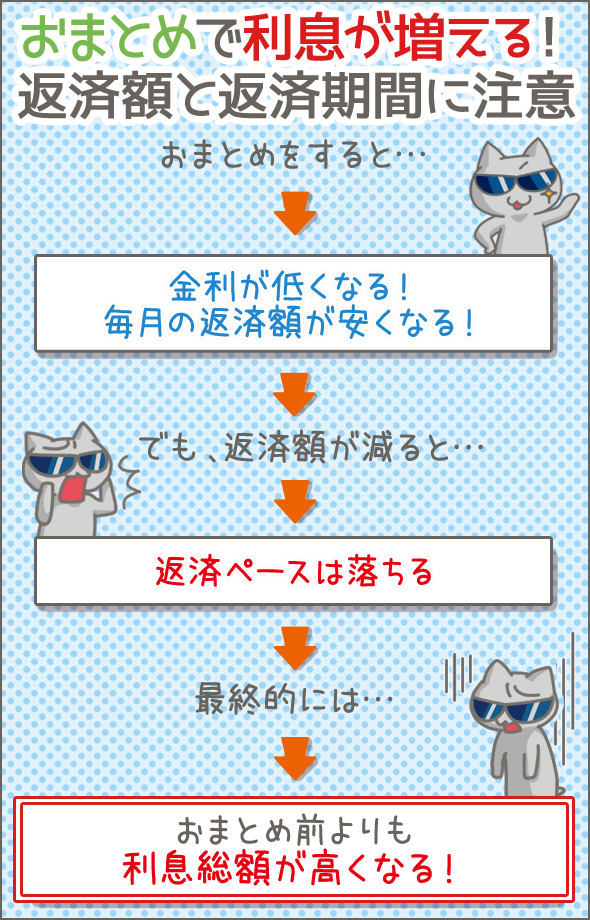

金利が下がったのに利息が高くなる?

借金を1つにまとめて金利が下がれば それだけで満足する方も多いでしょう。

しかし、金利は下がったのに利息(合計)が高くなってしまうケースもあるので、注意が必要なのです(※2)。

※2

基本的に、金利と利息は比例関係にあります。金利が下がれば、支払う利息は安くなりますし、金利が上がれば、支払う利息も高くなります。利息の計算方法についてくわしくはこちら 。

金利が下がったのに利息が高くなるワケ

月々の返済額が減ってしまうと、かえって利息が高くなるリスクがあります。

ひとつ例をあげてみましょう。

たとえば、アコム・アイフル・プロミスからそれぞれ40万円ずつ借入れ、いずれも最少返済額で完済すると、利息総額は下記のようになります。

| 業者名 | 借入残高 | 最少返済額 | 金利 | 利息総額 |

|---|---|---|---|---|

| アコム | 40万円 | 1万2,000円 | 18.0% | 15万5,268円 |

| プロミス | 40万円 | 1万1,000円 | 18.0% | 17万8,366円 |

| アイフル | 40万円 | 1万1,000円 | 18.0% | 17万8,366円 |

| 合計 | 120万円 | 3万4,000円 | - | 50万8,711円 |

このまま返済していけば、支払う利息の総額(3社合計)は50万8,711円です。

では、これらをまとめて、アコムの「貸金業法に基づく借換え専用ローン」で借り換えた場合どうなるのでしょうか?

| 業者名 | 借入残高 | 最少返済額 | 金利 | 利息総額 |

|---|---|---|---|---|

| アコムの「貸金業法に基づく借換え専用ローン」 | 120万円 | 2万4,000円 | 15% | 67万6,902円 |

この場合、支払う利息の総額は、67万6,902円となります。

借り換え前に比べて、金利は約3%下がったのに、支払う利息は17万円近く高くなってしまいました。

なぜなら、月々の返済額(最少返済額)が1万円も下がったからです(※3)。

月々の返済額が減れば、それだけ元金の減りも遅くなり、返済期間も長引くので、支払う利息も高くなってしまうわけですね。

金利が3%下がったことによる利息減より、月々の返済額が1万円下がったことによる利息増のほうがはるかに大きかった、ということです。

※3

最少返済額はあくまでも最低額なので、最少返済額以上の金額を返していくことはできます。仮に、アコムの「貸金業法に基づく借換え専用ローン」に借り換えてからも、以前と変わらず毎月3万4,000円を返済した場合、利息は11万円程度節約できたでしょう。

銀行カードローンはより注意が必要

多くの銀行カードローンは、借入残高に応じて最少返済額が増減するという方式を採用しています(※4)。

そのため、銀行カードローンをおまとめに利用する場合はより注意が必要なのです。

たとえば、さきほど例にあげた3社からの借入れを、ソニー銀行カードローンで借り換えたとしましょう。

結果は下記のようになりました。

| 業者 | 借入残高 | 最少返済額 | 金利 | 利息総額 | |

|---|---|---|---|---|---|

| おまとめ前 |

|

120万円 | 3万4,000円 (完済まで変わらず) |

17.9% (3社の平均) |

50万8,711円 |

| おまとめ後 | ソニー銀行カードローン | 120万円 | 1万5,000円 ⬇ 2,000円 |

9.0% | 107万1,019円 |

なんと、金利は約9%下がっているのに、利息は50万円以上も増えています!

原因は、おまとめ前に比べて月々の返済額(最少返済額)が大幅に下がってしまったからです(※5)。

ソニー銀行カードローンで120万円借入れた場合の最少返済額は1万5,000円。

この時点で、おまとめ前より1万9,000円も下がっています。

そのうえ、ソニー銀行カードローンは借入残高に応じて最少返済額が増減します。

詳しくはこちらをご覧ください。

| 借入残高 | 最少返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超40万円以下 | 6,000円 |

| 40万円超60万円以下 | 8,000円 |

| 60万円超80万円以下 | 1万円 |

| 80万円超100万円以下 | 1万2,000円 |

| 100万円超150万円以下 | 1万5,000円 |

借入残高が120万円のときの最少返済額は1万5,000円ですが、借入残高が減るごとに最少返済額も減っていき、最終的に(借入残高が10万円以下になったら)、最少返済額は2,000円になってしまいます。

こんなに返済額が下がってしまったら、金利9%減の恩恵を受けられません。

「せっかく低金利の銀行カードローンで借り換えたのに、いつのまにか大損してしまった」なんてことにならないよう注意したいですね。

ちなみに、消費者金融と銀行の主要各社おまとめローンの詳細はこちらをご覧ください。

※4

一方、アコム、プロミス、アイフルなどの消費者金融は、「借入直後の残高に応じて最少返済額が変わる」方式を採用しています。そのため、借入れから完済まで最少返済額が変わりません。ただし、途中で追加借入れをした場合は最少返済額が変わってしまうので注意してください。

※5

最少返済額はあくまでも最低額なので、任意で最少返済額以上の金額を返済していくことができます。仮に、ソニー銀行カードローンで借り換えてからも、以前と変わらず毎月3万4,000円を返済した場合、利息は30万円程度節約できたでしょう。また、毎月2万円返済していったとしても11万円程度は節約できたと考えられます。

借金問題が解決しないことも多い

借金を1つにまとめたら、その後は返済に集中して完済を目指すべきですよね。

しかし、「これまで借金で生活を回していた人」「浪費癖がある人」「ギャンブルをやめられない人」などは急に借金をやめることはできず、また借入れを増やしてしまうケースも多いのだとか...。

借り換えしても完済できなかった事例

借り換え体験者 小田さん(仮名)談

モビットでの借金170万円を借り換えるために楽天銀行スーパーローンに申込みをしたところ、300万円借りることができました。でも、300万円のうち、モビットの返済に使ったのはたった50万円のみ...。残りはすべてパチンコや飲み代に使ってしまいました。「派手に使っているな」という自覚はあったのですが、自分で自分を止められなかったのです。結局、モビットと楽天銀行スーパーローンの利用限度額(合計470万円)をすべて使い切ってしまいました。

一度は借り換えによる完済を目指したものの、自分の欲望をおさえられず、前より多くの借金を抱えることになったケースですね(小田さんの借り換え失敗のエピソードの詳細はこちら)。

借り換え体験者 坂本さん(仮名)談

複数のクレジットカードで使いこんだ60万円(リボ払い)をまとめて返そうと申込んだのが、三井住友銀行のカードローンです。利用限度額100万円で審査が下りたので、さっそく60万円を完済。しかし、残りの40万円は趣味や飲み会などであっという間に使ってしまいました。また、三井住友銀行カードローンと同時期に西日本シティ銀行、住信SBIネット銀行のカードローンにも申込みました。それぞれ利用限度額50万円で審査に通ったので、こちらもすぐに使い切ってしまいました。もう浪費癖が抜けなくなっていたのだと思います。その後も借入れ・返済を繰り返しているうちに借金は500万円を超え、最終的に債務整理をすることになりました。

借り換えにより一度は完済できたものの、すぐに借入れを増やしてしまい、結局完済できなかったケースです(坂本さんの借り換え失敗のエピソードの詳細はこちらを読んでみてください)。

問題は借り換え後でも簡単に借金できること

借り換えをした後でも、本人が希望すれば簡単に借金できます(※6)。

たとえば、下記の借金を完済するために借り換えを希望する場合を想定しましょう。

| 利用限度額 | 借入残高 | 借入可能額 | |

|---|---|---|---|

| Aローン | 20万円 | 20万円 | 0万円 |

| Bローン | 30万円 | 30万円 | 0万円 |

この2つの借入れをまとめるためにC社で50万円のローンを借入れたら、下記のような状態になります。

| 利用限度額 | 借入残高 | 借入可能額 | |

|---|---|---|---|

| Aローン | 20万円 | 20万円 | 0万円 |

| Bローン | 30万円 | 30万円 | 0万円 |

| Cローン | 50万円 | 50万円 | 0万円 |

もしCローンで借りた50万円をAローン・Bローンの返済にあてなかった場合は、合計の借金はかえって増えてしまいますよね。

また、Cローンの50万円でAローン・Bローンを完済したとしてもリスクは残ります。

| 利用限度額 | 借入残高 | 借入可能額 | |

|---|---|---|---|

| Aローン | 20万円 | 0万円 | 20万円 |

| Bローン | 30万円 | 0万円 | 30万円 |

| Cローン | 50万円 | 50万円 | 0万円 |

この場合、Aローン・Bローンで計50万円の枠が残っているため、いつでも追加借入れができてしまうからです。

さらに、そこから別のローンに申込み、そこで新たな借金を増やす可能性もあります。

借り換え後に借金の誘惑を断ち切るのは簡単じゃありません。

だから、意思の弱い人や借金癖がある人は借入れをやめられず、結局完済できないことが多いんですね。

※6

日本貸金業協会の貸付自粛制度を利用すれば、新たに借金を増やさないよう一定期間(約5年)制限をかけることができます。利用したい場合は、日本貸金業協会に申込みが必要です。

日本貸金業協会「貸付自粛制度の手続き方法」

http://www.j-fsa.or.jp/personal/contact/way.php

そもそも審査が厳しい

あなたが借金をまとめるために銀行カードローン等に申込む場合、「借金をまとめるために貸してほしい」と目的を伝えますよね。

しかし、業者側はおまとめ目的だからといって審査基準を変更したりしません。

通常と同様に審査を行います(※7)。

某ネット銀行の元担当者談

借り換え目的と言われても、通常と同じように審査を行います。審査基準を変えたり甘くしたりすることはありません。

たとえば、Xローン、Yローンで計100万円を借入れている人が、借金をまとめるため、Zローンへ100万円の借入れを申込むとします。

この場合、Zローンの担当者は、「すでに100万円の借入れがある人に、追加で100万円貸せるか?」を審査するわけですが、

借入れがない人にくらべて審査は厳しくなります。

ちなみに、こちらでも借金一本化のメリット・デメリットを検証していたり、審査で重視されるポイントをまとめています。

※7

既存の借入れ先への返済を代行するような おまとめ(借り換え)専用ローンなら、通常カードローンと審査基準が異なるかもしれません。

例)アコム「貸金業法に基づく借り替え専用ローン」

こんな人は債務整理すべき!

返済の負担を減らす方法は、おまとめローンだけではありません。

借金問題や返済に悩んでいるなら、債務整理も選択肢に入れるべきでしょう。

債務整理とは、法的に借金を減らす手続きのことです。

たとえば、任意整理の手続きをすれば、今後発生する利息をすべてカットすることができます(※8)。

また、破産の手続きをすれば、すべての借金の支払義務が免除されます(※8)。

任意整理も破産も、債務整理の一種です(任意整理や破産については、記事の後半で詳しく解説しています)。

ここで、「どのような状態だと債務整理を選択すべきなのか?」について現役ファイナンシャルプランナー(以下、FP)にお話をうかがいました。

FPにいただいたアドバイスをまとめてみましょう。

※8

いずれも、うまくいった場合の話です。たとえば、破産をしても、借金の支払義務がなくならないケースはあります。

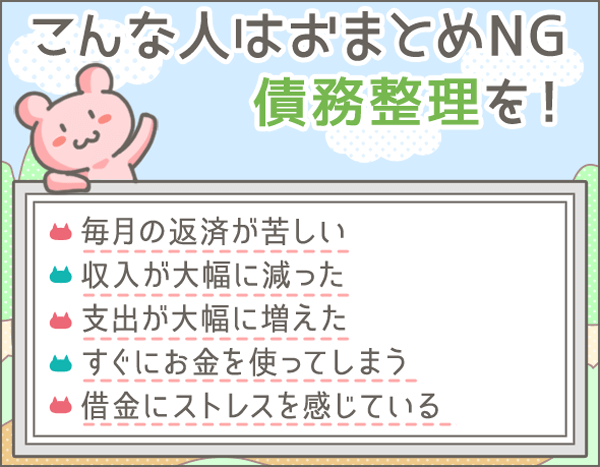

毎月の返済額を減らしたい

現在の返済が厳しく、毎月の負担を減らしたいなら、おまとめローンはオススメできません。

たとえば、『返済したら毎月赤字になる』『ギリギリ返済できるが苦しい』といった状況だったら、おまとめよりも債務整理を検討しましょう。

収入や支出に大きな変化があった

大幅な収入の減少・支出の増加があった場合も、債務整理を検討してください。

- 転職によって収入が大きく減少した

- 生計を立てていた配偶者が亡くなった

- 高額の治療費が必要になった

- 出産により養育費などの支出が増えた

- 介護費用を捻出しなければならなくなった

このような場合は、いずれも借り換えではカバーしきれないことが多いです。

まず借金をなくして、生活を立て直すことが大事なので、前向きに債務整理を検討してください。

すぐにお金を使ってしまう・意志が弱い

次に当てはまる場合は注意してください。

- ギャンブル好き

- 趣味にお金をつぎ込んでしまう

- 浪費癖がある

- クレジットカードで分割払い・リボ払いを多用している

- 計算してお金を使うという習慣がない

- お金の無心をされたら断れない

このような方は、借り換え後に新たな借金を増やしてしまう可能性が高いです。

ですから、新たに借入れできない状況に追い込んだほうがいいでしょう。

債務整理をすれば、その後5~10年間はローンやクレジットカードの審査に通らなくなります。

借金のために多くのストレスを抱えている

借金のために多大なストレスを抱えている場合も、債務整理を検討してください。

例)

- 常に借金への不安があり、夜もまともに眠れない

- 借金のためだけに生きているような気がする

- 自分がいなくなれば借金もなくなる、と考えたことがある

最悪の事態を避けるためにも、早急に債務整理の準備を進めてください。

なお、こちらでは「おまとめと債務整理のメリット・デメリット」を比較しております。

借金問題に悩んでいるならここに相談しよう!

「債務整理をしたいけどどこに相談すればいいかわからない」

または、

「債務整理をすべきなのかどうかもわからない」

という場合は、ぜひ下記のような機関に相談してください。

※下の表は右にスクロールすることができます。

名称 日本弁護士連合会

http://www.nichibenren.or.jp/日本司法書士会連合会

http://www.shiho-shoshi.or.jp/日本クレジットカウンセリング協会

http://www.jcco.or.jp/法テラス

http://www.houterasu.or.jp/法テラス

http://www.houterasu.or.jp/

相談方法 費用 担当者 利用条件 面談 30分につき5,000円

(初回無料の場合も)弁護士 なし 面談 無料 司法書士 なし 電話(0570-031640)

⬇

面談無料

- 弁護士資格を持つ弁護士カウンセラー

- 消費生活アドバイザーなどの専門資格を持つアドバイザーカウンセラー

- クレジットカード・消費者金融・銀行カードローンによる借金である

- 生活費のために借金をした(浪費やギャンブルは不可)

- 借金を返済する意思がある

- 返済の条件を変更すれば完済できる可能性がある

- 日本クレジットカウンセリング協会のセンター・相談室に行くことができる

電話(0570-078374) 無料 法テラスのオペレーター なし 面談 無料

- 1申込者およびその配偶者の収入・資産が一定以下

- 2報復などの反社会的理由がないこと

弁護士などの専門家や、専門知識を持つオペレーターが相談に乗ってくれます。

無料で相談できる機関もあるので、ぜひ活用してください。

この記事の続きはこちら

カードローン申込数ランキング

急いでお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

デメリットで書かれていなかったので。

まとめる際に他社で借り入れた金額の金利のグレーゾーン。それらは金融会社が定めた金利ですべて「返済」になってしまうというのがありますよね。

今だと行政書士さんや弁護士さんで「払いすぎ」を返還してもらえるような宣伝が増えてますが、おまとめローンだと「払いすぎ」る分も全部払った上で、借り換えになってしまうという部分です。

そういった代理人経由での性急停止措置等がおまとめローンの審査にどう関わるかはわかりませんが、私は友人等が多重債務になりそうな時は、まず知り合いの弁護士を紹介しています。