更新日:2026/04/04

おまとめローンに消費者金融はオススメできない理由と実は使える地銀&ネット銀行

(0)

この記事を評価する

評価を設定してください ×おまとめローンはご存じのとおり、借金問題を解決する手段の定番ですよね。

低金利の業者に借り換えることで、利息を節約できるのが最大のメリットです。

さらに、これといったデメリットが少ないもおまとめローンの魅力のひとつだと思います。

そうなると、気になるのが、

「どこの業者のおまとめローンにすればいいのか?」

ということですよね。

インターネットでおまとめローンについて調べてみると、

「消費者金融のおまとめ専用ローンいい!」

「銀行カードローンなら安心!」

こんな風に説明しているサイトがよく見受けられます。

でも、これって本当なんでしょうか?

少なくとも、消費者金融のおまとめ専用ローンはおまとめに不向きなんですが、そのことを説明しているサイトは少ないと思いました。

消費者金融は高金利・低限度額なので、おまとめには使いにくいんですよね。

そこで今回は、おまとめ・借換えに利用できる消費者金融や銀行のローンをあますところなく調査しました。

そして、本当にオススメできるおまとめローンはどこなのかをまとめています。

ムリに消費者金融を宣伝するようなことはしていませんので、おまとめに最適なローンを探している方にぜひお読みいただきたい内容です!

この記事の編集者情報

-

内田 恵子私が編集者です!

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

利息を抑えたい人にオススメの低金利おまとめローン一覧

まずは低金利が魅力のローンからみていきましょう。

消費者金融のおまとめ・借換え専用ローンはもちろん、おまとめに利用できる銀行カードローン・フリーローンの金利も調査・比較してみた結果、オススメしたいのは以下の3つです。

| 金融業者名(商品名) | 金利 | 限度額 |

|---|---|---|

| りそな銀行 りそなプレミアムフリーローン | 6% | 100~500万円 |

| 清水銀行 しみずピアカードローン | 2.8~9.8% | 50~1,000万円 |

| 東京スター銀行のりかえローン | 7.8~9.8% | 30~1,000万円 |

この3つがオススメな理由をそれぞれ解説していきますね。

りそな銀行 りそなプレミアムフリーローン

金利重視の方にオススメしたいローンの筆頭は、りそなプレミアムフリーローンです。

多目的に利用できるフリーローンなので、おまとめや借換えにも使えます。

利用条件

りそなプレミアムフリーローンを利用するためには、次の条件を満たす必要があります。

- 申込時の年齢が20~59歳

- 安定した収入がある

- 前年度の税込年収が400万円以上

- 契約手続きまでにりそな銀行口座を開設する

これらの条件を満たしていれば、パート・アルバイトでも申込可能です。

ただし、収入がない専業主婦や学生は利用できません。

ちなみに、りそな銀行の口座を持っていなくても申込み可能ですが、契約完了までに口座を開設する必要があります。

最大の魅力は6%の低金利!

りそなプレミアムフリーローンをオススメする最大の理由は、6%という圧倒的な金利の低さにあります。

これは、おまとめ・借換えに利用できるローン全体で比較してもトップクラスの低金利です。

限度額は500万円

限度額は100~500万円。

おまとめや借換えに利用する視点でみても、500万円はじゅうぶんな限度額ですね。

ただし、限度額はあくまで審査によって決まります。

実際にいくらまで借りられるかは、審査を受けるまでわかりませんので、注意してください。

追加借入不可だから おまとめ向き

りそなプレミアムフリーローンは、「カードローン」ではなく、「フリーローン」であることも、実は重要なポイントです。

すでにご存じかもしれませんが、銀行カードローンの中には、おまとめや借換えに利用できるローンがあります。

でも、カードローンの場合、限度額の範囲内で追加借入れ(=借金を増やすこと)ができてしまうんですね。

これ以上の追加借入れはしないという鉄の意志を持っていればよいのですが、多くの人は返してはまた借りるを繰り返してしまいます。

しかし、フリーローンの場合、お金を借りたら、それ以降は返済するだけ。

追加借入れができないので、着実に借金を減らしていくことができるんです。

これも、りそなプレミアムフリーローンをオススメする理由のひとつですね。

カードローンセット型はさらに低金利!ただし...

実は、りそなプレミアムフリーローンには「カードローンセット型」があります。

カードローンセット型は、金利が5.7%とさらに低くなるので素晴らしいのですが、一方で追加借入れができるようになってしまいます(※1)。

「金利を下げるために利用するだけ」「おまとめしたらは絶対に借金をしない」方は、カードローンセット型で申込むべきです。

しかし、将来的にまたお金を借りてしまう可能性がわずかでもあるのなら、予防の意味も込めてカードローンセット型にはしないほうがいいでしょう。

※1

カードローンセット型の場合、契約時点で借りられる金額は10万円です。以降はりそなプレミアムフリーローンの返済状況と連動して10万円単位で限度額が増加します。

清水銀行 しみずピアカードローン

しみずピアカードローンは、静岡県の地方銀行・清水銀行のカードローンです。

地方銀行のカードローンの多くは、その銀行の営業エリアに居住または勤務していないと利用できませんが、しみずピアカードローンは、インターネットで手続きをすれば全国どこにいても利用可能。

もちろん、資金使途に制限はないので、おまとめや借換えにも使えます。

利用条件

しみずピアカードローンの利用条件は以下です。

- 申込時の年齢が20~64歳

- 安定収入がある

- 契約手続きまでに清水銀行口座を開設する

上記条件を満たしていれば、パートやアルバイトでも利用可能です。

ただし、本人に安定した収入が必要なので、専業主婦や学生は申込めません。

また、契約手続きまでに清水銀行の口座が必要です。

ちなみに、「清水みなとインターネット支店」口座ならインターネット上で開設可能なので、全国どこからでも申込めます。

上限金利でも9.8%!限度額は1,000万円まで

しみずピアカードローンの金利は2.8~9.8%、限度額は50~1,000万円です。

下の表にあるように、限度額に応じて設定される金利が決まります。

| 契約時に来店できる場合 | 契約時に来店できない場合 | ||

|---|---|---|---|

| 利用限度額 | 金利 | 利用限度額 | 金利 |

| 50万円 | 9.8% | 50万円 | 9.80% |

| 100万円 | 9.8% | 100万円 | 9.8% |

| 200万円 | 9% | 200万円 | 9% |

| 300万円 | 7% | 300万円 | 7% |

| 400万円 | 5% | - | - |

| 500万円 | 3.8% | - | - |

| 1,000万円 | 2.8% | - | - |

300万円超の限度額を希望する場合は、来店による契約手続きが必須です(※2)。

来店できずにインターネット上で手続きを完結させる場合、限度額は最大でも300万円まで、金利は7%が下限となりますので注意してください。

また、おまとめローンに限らず、「金利に幅があるタイプのローン」を評価するときは、下限(最低)金利ではなく上限(最高)金利をチェックしましょう。

金利(限度額)が何%に設定されるかは審査を受けてみないとわかりません。

「上限金利が適用される」と思っておいたほうが無難なんです。

しみずピアカードローンは、上限金利でも10%を切っています。

じゅうぶん低金利といえますね。

※2

清水銀行の店舗は静岡県内の本支店のほか、東京支店、名古屋支店、豊橋支店があります。

東京スター銀行 スターワンバンクローン(のりかえローン)

スターワンバンクローン(のりかえローン)は、東京スター銀行のおまとめ専用ローンです。

東京スター銀行は東京都の地方銀行ですが、インターネット上で手続きを完結させることができるため、全国どこからでも申込めます。

申込条件

スターワンバンクローン(のりかえローン)の申込み条件は以下です。

- 申込時の年齢が20~64歳

- 安定した収入がある給与所得者(正社員・契約社員・派遣社員)

- 前年度の税込年収が200万円以上

- 申込日から数えて6ヶ月間、東京スター銀行のローン審査に落ちていない

- 本審査までに東京スター銀行口座を開設する

注意したいのは、給与所得者でなければ申込めない点ですね。

残念ながら、パートやアルバイト、自営業者は利用できません。

「過去6ヶ月以内に、東京スター銀行のあらゆるローンの審査に落ちていない」点も重要ですね。

また、東京スター銀行の口座を持っていない場合は、本審査までに開設しなければいけません。

ちょっと面倒に感じますが、インターネットや郵送での口座開設が可能なため、近くに店舗がない方でも問題なく申込めます。

上限金利は10%を切る9.8%!

スターワンバンクローン(のりかえローン)の金利は7.8~9.8%。

もちろん、適用される金利が何%になるのかは審査結果次第ですが、上限でも9.8%なので低金利です。

限度額は30~1,000万円

限度額は30~1,000万円。

30~1,000万円の限度額は、無担保でおまとめに利用できるローン全体からみても最高水準です。

「お借り入れ金額」と「ご利用限度額」の違いは?

スターワンバンクローン(のりかえローン)の限度額ですが、公式ホームページの商品説明書には次の2種類が記載されています。

- お借り入れ金額:30~1,000万円

- ご利用限度額:50~300万円

ちょっとわかりにくいのですが、実はスターワンバンクローン(のりかえローン)の返済が進んでいくと、一般的なカードローンのように追加借入れが可能になるんです。

その「追加借入れをするときの限度額」と「おまとめの限度額」は別に設定されているので、ちょっとわかりにくくなっています。

でも、次のように理解してもらえればそこまで難しい話ではありません。

- お借り入れ金額=おまとめに利用できる限度額=30~1,000万円

- ご利用限度額=追加借入れをする場合の限度額=50~300万円

ちなみに、借入れは「ご利用限度額-おまとめの残高」の範囲内でしか利用できません。

ご利用限度額100万円・おまとめの残高200万円の場合は、差額がマイナスになってしまうので借入れ不可。

ご利用限度額100万円・おまとめの残高70万円の場合は、30万円まで追加借入可能になります。

金利が違うと利息差は200万円以上になる!返済シミュレーションをしてみた

それでは、金利が違うと最終的に支払う利息はどのぐらい変わるのでしょうか?

ここでは、次の条件で利息総額を比較してみました。

- 金利は各ローンの上限金利を適用

- 借入(おまとめ)額は全ローン共通

- 毎月の返済額は全ローン共通

借入額100万円・毎月の返済額2万円の場合

| 金融業者名(商品名) | 金利 | 借入額 | 毎月の返済額 | 利息総額 | 返済期間 |

|---|---|---|---|---|---|

| りそな銀行 りそなプレミアムフリーローン | 6% | 100万円 | 2万円 | 15万3,580円 | 4年10ヶ月 |

| 清水銀行 しみずピアカードローン | 9.80% | 29万472円 | 5年5ヶ月 | ||

| 東京スター銀行のりかえローン | 9.80% | 29万472円 | 5年5ヶ月 |

借入額と返済額が同じなら、「金利が低いほど返済は早く終わり、利息も安くなる」のが一目瞭然ですね。

借入額200万円・毎月の返済額4万円の場合

| 金融業者名(商品名) | 金利 | 借入額 | 毎月の返済額 | 利息総額 | 返済年数 |

|---|---|---|---|---|---|

| りそな銀行 りそなプレミアムフリーローン | 6% | 200万円 | 4万円 | 30万7,196円 | 4年10ヶ月 |

| 清水銀行 しみずピアカードローン | 9% | 51万6,052円 | 5年3ヶ月 | ||

| 東京スター銀行のりかえローン | 9.8% | 58万983円 | 5年5ヶ月 |

借入額が200万円の場合も、「金利が低いほど利息は安くなる」原則は同じですね。

借入額300万円・毎月の返済額5万円の場合

| 金融業者名(商品名) | 金利 | 借入額 | 毎月の返済額 | 利息総額 | 返済年数 |

|---|---|---|---|---|---|

| りそな銀行 りそなプレミアムフリーローン | 6% | 300万円 | 5万円 | 57万5,649円 | 6年 |

| 清水銀行 しみずピアカードローン | 7% | 70万3,145円 | 6年3ヶ月 | ||

| 東京スター銀行のりかえローン | 9.8% | 113万9,310円 | 6年11ヶ月 |

「複数の借金を一括する」目的で利用するのがおまとめ・借換えローンなので、借入額は高くなりがちですよね。

そのため、借入額が大きいほど金利による利息差が大きくなることを、きっちり頭に入れておいてください。

利息節約の鉄則は「繰上げ返済」

キャッシングやローンは、借入額や利用残高に応じて最少返済額(毎月最低でも返済しなければいけない金額)が決められています。

この最少返済額を超えて返済するのが繰上げ返済です。

りそなプレミアムフリーローンを例に、繰上げ返済のシミュレーションをしてみました。

| 金融業者名(商品名) | 金利 | 借入額 | 毎月の返済額 | 利息総額 | 返済期間 |

|---|---|---|---|---|---|

| りそな銀行 りそなプレミアムフリーローン | 6% | 50万円 | 1万円 | 7万6,771円 | 4年10ヶ月 |

| 1万1,000円 | 6万8,620円 | 4年4ヶ月 | |||

| 1万2,000円 | 6万2,057円 | 3年11ヶ月 | |||

| 1万3,000円 | 5万6,660円 | 3年7ヶ月 | |||

| 1万4,000円 | 5万2,152円 | 3年4ヶ月 | |||

| 1万5,000円 | 4万8,319円 | 3年1ヶ月 |

利用残高が50万円以下の場合、りそなプレミアムフリーローンの最少返済額は1万円です。

仮に毎月1,000円多く返済するだけでも、トータルの利息は約1万円も違ってくるんですね。

おまとめローンで利息を節約したいときは、低金利のローンを選ぶだけでなく、繰上げ返済をしていくことが重要です。

ちなみに、今回紹介した3社の繰上げ返済に関する情報は以下の通り。

| 金融業者名 (商品名) |

繰上げ返済 | ||

|---|---|---|---|

| 可否 | 手数料 | 方法 | |

| りそな銀行 りそなプレミアムフリーローン | O | 無料 |

|

| 清水銀行 しみずピアカードローン | O | 無料 |

|

| 東京スター銀行 スターワンバンクローン(のりかえローン) | O | 無料 | インターネットバンキング |

どれも繰上げ返済に手数料はかかりません。

ただし、しみずピアカードローンの繰上げ返済に提携ATMを利用する場合は、108~216円のATM利用手数料がかかりますので注意してください。

金利より審査スピード重視のおまとめローン一覧

次に紹介するのは、融資スピードに定評があり、さらにおまとめ・借換えに利用できるローンです。

こちらも消費者金融から銀行までさまざまなローンを調べてみましたが、金利や限度額などの総合力を踏まえて次の2つに絞り込みました。

| 金融業者名(商品名) | 金利 | 限度額 | 審査時間 | 融資までの時間 |

|---|---|---|---|---|

| 静岡銀行カードローンセレカ | 4.0~14.5% | 10~500万円 | 翌営業日 | 翌営業日 |

| 北海道銀行カードローン ラピッド | 1.9~14.95% | 1~800万円 | 最短即日 | 最短即日 |

いずれもスピード融資が可能です。

ローンの特徴を紹介しつつ、それぞれ審査スピードも解説していきます。

静岡銀行カードローン セレカ

静岡銀行カードローン セレカもおまとめに利用できるうえ、スピード融資が可能です。

静岡銀行は、その名のとおり静岡県の地方銀行ですが、全国どこからでも申込めます。

申込条件

セレカも、まずは申込条件から確認しましょう。

- 申込時の年齢が20~69歳

- 安定した収入がある(または配偶者に安定した収入がある専業主婦)

静岡銀行に口座がなければ利用できませんが、口座開設とカードローンの手続きを同時に進めてもらえますので、申込みの時点で口座がなくても大丈夫です。

また、パートやアルバイト、本人に収入のない専業主婦でも申込み可能ですが、利用限度額は制限されます(詳しくはこの後で説明します)。

金利は上限14.5%!限度額は500万円まで

セレカの金利は4.0~14.5%、限度額は10~500万円です。

下の表の通り、限度額に応じて適用される金利が決まっています。

| 利用限度額 | 金利 |

|---|---|

| 100万円以下 | 14.5% |

| 100万円超200万円以下 | 12% |

| 200万円超300万円以下 | 9% |

| 300万円超400万円以下 | 7% |

| 400万円超500万円以下 | 4% |

ただし、パート・アルバイト・派遣社員・契約社員・専業主婦は50万円までしか借りられません。

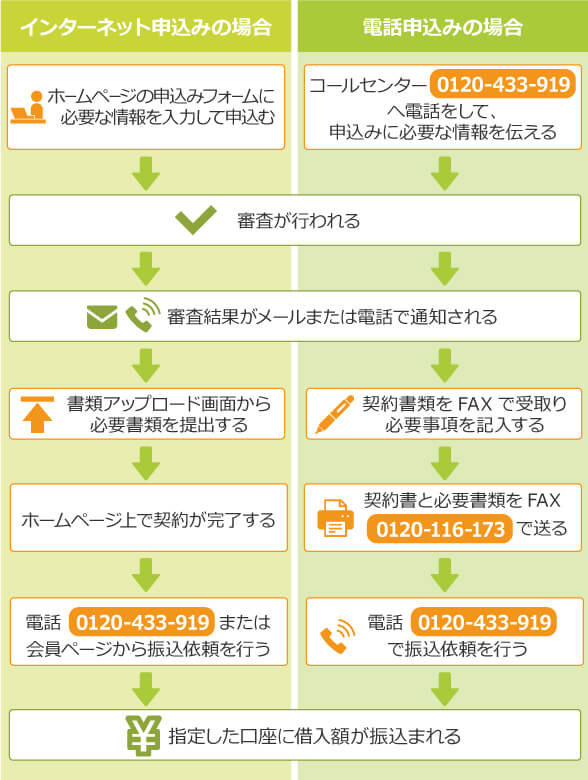

スピード融資までの流れ

静岡銀行カードローン セレカでスピード融資を受けるためには、運転免許証が必要です。

スピード融資までの流れは下記のようになっています。

オレンジの箇所は申込者が行う手順です。

ホームページの申込みフォームに必要事項を入力して申込み

(静岡銀行口座を持っていない場合は、口座開設も同時に申込む)

審査が行われる

審査結果がメールで通知される

書類アップロード画面から必要書類を提出する

初回借入方法を「口座振込み」に指定し、振込先の口座情報を入力する

(初回借入れ限り、静岡銀行以外の口座への振込みも可能)

WebWallet(静岡銀行のインターネットバンキング)の登録をする

ホームページ上で契約が完了する

指定した口座に借入額が振込まれる

運転免許証以外の本人確認書類は郵送しなければならないため、運転免許証がない場合はスピード融資を受けられません。

また、希望限度額が50万円を超える場合は、次のいずれかの収入証明書が必要です。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

申込みを平日12時までに完了させる

スピード融資を受けるためには、まず申込みを平日12時までに済ませる必要があります。

申込みが平日12時を過ぎてしまった場合、借入れができるのは最短でも翌営業日です。

契約を平日14時30分までに完了させる

また、遅くとも平日14時30分までには契約を完了させましょう。

理由は、銀行側の振込対応可能時間が平日15時までだからです。

先ほど確認した通り、審査完了後は必要書類の提出や振込先口座の指定などを済ませなければいけません。

ここで時間を取られないように、書類や振込先の口座情報はあらかじめ準備しておきましょう。

北海道銀行カードローン ラピッド

北海道銀行カードローン ラピッドも、全国対応している地方銀行のカードローンです。

もちろん、おまとめ・借換えに利用できますし、こちらも即日融資を受けられます。

申込条件

ラピッドの申込条件は以下です。

- 申込時の年齢が20~74歳

- 安定した収入がある(または配偶者に安定した収入がある専業主婦)

本人に安定した収入があれば、パート・アルバイトでも申込めます。

また、配偶者に安定収入があれば専業主婦も利用でき、年金収入があれば高齢者でも利用可能です。

ちなみに、北海道銀行の口座を開設する必要はありませんので、口座を持っていなくても申込めます。

上限金利は上限14.95%!限度額は最大800万円

ラピッドの金利は1.9~14.95%、限度額は1~800万円です。

あなたに適用される金利や限度額がいくらになるかは、審査を受けてみなければわかりませんので、注意してください。

スピード融資までの流れ

次は、ラピッドで即日融資を受けるまでの流れを確認しましょう。

下のフローチャートのオレンジ部分は申込者が行う手順です。

申込みには、本人確認書類(運転免許証または健康保険証)が必要です。

また、希望限度額が50万円を超える場合は、次のいずれかの収入証明書を提出する必要があります。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 課税証明書(最新のもの)

- 給与明細書(直近2ヶ月分)

申込みを平日13時までに完了させる

即日融資を受けるためには、平日13時までに申込みを完了する必要があります。

銀行の振込対応時間を考慮すると、その後の契約までの手続きも平日15時までに確実に済ませておきたいですね。

審査にかかる時間はわかりませんので、なるべく早めに申込みをスタートしましょう。

消費者金融のおまとめ専用ローンは非推奨

ここまで銀行カードローンとフリーローンがおまとめ向きということで解説してきました。

しかし、ネットによくある「人気のおまとめローンランキング」「おまとめローンの選び方」といった記事を読んでみると、消費者金融のおまとめ専用ローンが必ずといっていいほど紹介されていますよね?

でも、これは間違いです。

結論からいってしまうと、消費者金融はおまとめローンに不向きなんですね。

今からその理由を簡単に解説していきます。

まずは、大手消費者金融のおまとめ専用ローンの金利・限度額・融資スピードを一覧でみてみましょう。

| 金融業者名(商品名) | 金利 | 限度額 | 融資までの時間 |

|---|---|---|---|

| プロミス 貸金業法に基づくおまとめローン | 6.3~17.8% | 1~300万円 | 最短即日 |

| かりかえMAX | 3.0~17.5% | 1~800万円 | 最短即日 |

| ノーローン かりかエール | 12~18% | 10~400万円 | 最短3営業日 |

上限金利は17.5~18%

ネックとなるのは、上限17.5~18%の金利の高さです。

ノーローン以外は最短即日融資ですが、静岡銀行カードローンセレカ・北海道銀行カードローン ラピッドもスピード融資には対応していましたよね。

融資スピードが同水準ならば、やはり低金利な銀行カードローンがオススメです。

おまとめローンは本当に得か?大手12社の利息総額を比較してわかったこと

追加借入れ不可はメリット

強いてメリットを挙げるなら、消費者金融のおまとめローンは返済専用のため、追加借入れができません。

りそなプレミアムフリーローンのところでも説明しましたが、追加借入れ可能なカードローンでおまとめすると、将来的に借金が増える可能性もあります。

「借金増加のリスクを減らすために消費者金融のおまとめローンを利用する」という考え方はありですね。

まとめ

それでは最後に、記事のポイントをおさらいしましょう。

おまとめにオススメなローンとその理由

- りそな銀行 りそなプレミアムフリーローン

- オススメな理由

- 低金利(5.7~6%)

- 追加借入不可のため借金が増えない

- オススメな理由

- 清水銀行 しみずピアカードローン

- オススメな理由

- 低金利(2.8~9.8%)

- オススメな理由

- 東京スター銀行 スターワンバンクローン(のりかえローン)

- オススメな理由

- 低金利(7.8~9.8%)

- 高限度額(30~1,000万円)

- オススメな理由

- 静岡銀行カードローン セレカ

- オススメな理由

- 消費者金融より低金利(4.0~14.5%)

- 翌営業日融資(ただし運転免許証が必要)

- オススメな理由

- 北海道銀行カードローン ラピッド

- オススメな理由

- 消費者金融より低金利(1.9~14.95%)

- 最短即日融資

- オススメな理由

おまとめローンに関するポイント

- 利息を抑えたいときは低金利のローンを選ぶだけでなく、できるだけ繰上げ返済を行う

- 借入れを急いでいる場合はスピード融資条件を事前に確認しておく

銀行のカードローンやフリーローンを含めれば、おまとめに利用できるローンはたくさんあります。

しかし、いい加減に借入先を選んでしまうと、非常に高い利息を払うことになるのがおまとめローンのコワいところです。

ですから、金利・利息はよく比較検討してから申込むようにしてくださいね。

この記事を参照いただくとともに、より好条件のローンがないか、ぜひご自身でも調べてみていただければと思います。

また、おまとめローンについては下記の記事でも解説していますので、ぜひご覧になってみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!