更新日:2020/01/06

キャッシング一本化の長所・短所から考えるホントにお得な一本化とは

(0)

この記事を評価する

評価を設定してください ×「ローンを一本化しませんか?」

「今のローンをまとめませんか?」

「借換えしませんか?」

おまとめローンのこんな広告、あなたも見かけたことがあると思います。

借金を一本化することで、「金利が安くなる」「返済が月1回で済む」などの効果を期待できます。

しかし、一本化をした人の全員がおまとめに成功しているかというと、そうではありません。

良いところもあれば、悪いところもあります。

そこで今回は、実際に借換えを行った6名の体験者に話を聞きました。

借金を一本化したため、かえって損することになった体験者たちの話をもとに、一本化を成功させるためのポイントを紹介していきます。

これから借換えを検討される方には、後々損しないためにもご覧になってくださいね。

この記事の編集者情報

-

田中 靖子私が編集者です!

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

そもそも借金の一本化とは?

「借金を一本化する」とは、具体的にどういうことなのでしょうか?

一本化の体験者である青木さん(仮名)の例を見てみましょう。

青木さんは、下記の3社からの借金を抱えていました。

| 借入先 | 借入残高 | 金利 | 月々の返済額 |

|---|---|---|---|

| DCカード (キャッシング枠) |

92万円 | 12% | 2万円 |

| セゾンカード (キャッシング枠) |

8万円 | 18% | 1万円 |

| プロミス | 70万円 | 15% | 1万8,000円 |

| 合計 | 170万円 | - | 4万8,000円 |

このうちのプロミスから、「借金一本化」の案内があった青木さんは、思いっきって一本化することに。

プロミスから追加で100万円を借入れ、DCカードとセゾンカードの分(合計100万円)を完済しました。

| 借入先 | 借入残高 | 金利 | 月々の返済額 |

|---|---|---|---|

| プロミス | 170万円 | 11.5% | 3万9,000円 |

結果的にプロミスからの借金は170万円になりました。

青木さんは、今後プロミスにのみ返済していくことになります。

1社から1社に借り換えるケースもある

一方、1社からの借金を別の業者で借り換えるケースもあります。

田村さん(仮名)のケースを見てみましょう。

| 借入れ先 | 借入残高 | 金利 | 返済額 | |

|---|---|---|---|---|

| 借換え前 | オリコカード | 50万円 | 18% | 3万円 |

| 借換え後 | 某大手グループ銀行のカードローン | 50万円 | 14% | 3万円 |

田村さんは、某大手グループ銀行のカードローンから50万円を借入れ、そのお金でオリコカードの借金を完済。

それ以降は、某大手グループ銀行のカードローンに返済していくことになります。

体験者が教える一本化のメリット

まずは、一本化や借り換えのメリットを検証してみましょう。

今回は、借換え体験者の青木さん、加藤さん、斉藤さん、田村さん、浜田さん、前田さん(いずれも仮名)にお話をうかがいました。

毎月の返済回数を減らせる

複数社からの借入れがあると、月に何度も返済しなければなりません。

手間がかかりますし管理も大変ですよね。

そこで、借金を一本化すれば、毎月の返済回数を減らすことができます。

今回の体験者6名のうち、複数の借金を一本化したのは青木さんと加藤さんです(※1)。

2人の返済回数(月間)は、どのように変わったのでしょうか。

| 体験者 | 借入れ先 | 返済回数(月間) | ||

|---|---|---|---|---|

| 借換え前 | 借換え後 | 借換え前 | 借換え後 | |

| 青木さん |

|

プロミス | 3 | 1 |

| 加藤さん |

|

東京スター銀行スターワンバンクローン | 6 | 1 |

2人とも、月々の返済回数を1回に減らすことができました。

※1

斉藤さん、田村さん、前田さんは1社から1社に借換えています。

毎月の返済負担を減らせる

青木さん、加藤さん、田村さんは、「月々の返済額が減る」ことを期待して借換えしたそうです。

では、その3名の毎月の返済額は、借換え前後でどのように変わったのでしょうか?

※下の表は右にスクロールすることができます。

| 体験者 |

|---|

| 青木さん |

| 加藤さん |

| 田村さん |

| 借入れ先 | 借入残高 | 月々の返済額(合計) | |||

|---|---|---|---|---|---|

| 借換え前 | 借換え後 | 借換え前 | 借換え後 | 差額 | |

|

プロミス | 170万円 | 4万8,000円 | 3万9,000円 | -9,000円 |

|

東京スター銀行スターワンバンクローン | 200万円 | 9万3,000円 | 4万円 | -5万3,000円 |

| オリコカード | 某大手グループ銀行のカードローン | 50万円 | 3万円 | 3万円 | 0 |

青木さんと加藤さんの返済額は下がりましたが、田村さんは変わらないままでしたね。

基本的に、複数の借入れを一本化すると、月々の返済額(合計)は下がることが多いです。

一方、1社からの借入れを他社へ借換える場合は、返済額が下がらないこともあるので、注意してください。

また、「毎月の返済額が下がる=借換え成功」とは限りません。

その点も注意が必要です。

詳しくは「実は損?一本化のデメリット」のところで説明します。

金利が下がる

今回の借換え体験者6名は、皆さん借換えによって金利を下げたいと思っていました。

実際に借り換えてみて、金利は下がったのでしょうか?

※下の表は右にスクロールすることができます。

| 体験者 |

|---|

| 青木さん |

| 加藤さん |

| 斉藤さん |

| 田村さん |

| 浜田さん |

| 前田さん |

| 借入れ先 | 借入残高 | 金利 | |||

|---|---|---|---|---|---|

| 借換え前 | 借換え後 | 借換え前 | 借換え後 | 差 | |

|

プロミス | 170万円 | 約13.5% (加重平均金利) |

11.5% | -2% |

|

東京スター銀行スターワンバンクローン | 200万円 | 約13.2% (加重平均金利) |

12% | -1.2% |

| スルガ銀行カードローン | ネット専業のR銀行カードローン | 300万円 | 13.8% | 8.5% | -5.3% |

| オリコカード | 某大手グループ銀行のカードローン | 50万円 | 18% | 14% | -4% |

| イオンクレジット |

|

70万円 | 15% | 約14.7% (加重平均金利) |

-0.3% |

| アイフル | 琉球銀行沖縄大好き来店不要型カードローン | 50万円 | 18% | 13% | -5% |

※加重平均金利については後ほど詳しく説明します。

個人差はありますが、皆さん金利を下げることに成功しています。

斉藤さん、前田さんにいたっては、5%以上の金利減に成功していますね。

ただし、「金利が下がる=借換え成功」とは限らないので注意してください。

この点についても、「実は損?一本化のデメリット」で詳しく説明します。

支払う利息を減らせる

借換えにより利息の総額を減らせたのは青木さん、斉藤さん、田村さんです。

※下の表は右にスクロールすることができます。

| 体験者 |

|---|

| 青木さん |

| 斉藤さん |

| 田村さん |

| 借入残高 | 金利 | 毎月の返済額の合計 | 利息総額 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 借換え前 | 借換え後 | 差 | 借換え前 | 借換え後 | 差額 | 借換え前 | 借換え後 | 差額 | |

| 170万円 | 約13.5% (加重平均金利) |

11.5% | -2% | 4万8,000円 | 3万9,000円 | -9,000 円 | 58万9,010円 | 51万1,471円 | -7万7,539円 |

| 300万円 | 13.8% | 8.5% | -5.3% | 6万円 | 4万円 | -2万円 | 148万9,956円 | 129万3,781円 | -19万6,175円 |

| 50万円 | 18% | 14% | -4% | 3万円 | 3万円 | 0 | 7万9,706円 | 5万9,272円 | -2万434円 |

青木さんは7万円以上、田村さんは2万円以上、斉藤さんにいたっては19万円以上の利息を節約しています。

3人とも、金利が大きく下がっていますからね。

ただし、青木さんと斉藤さんは、借換え前より毎月の返済額が減っています。

毎月の返済額が減ると、かえって利息総額が大きくなることもあるので注意してください。

このことについても、次の「実は損?一本化のデメリット」で詳しく解説します。

実は損?一本化のデメリット

一本化や借換えをすれば、必ず得するわけではありません。

実は、大きな損をしてしまうことがあります。

こちらも実体験から検証していきましょう。

支払う利息が増えてしまう

借換え前に比べて、支払う利息の総額が増えてしまうことがあります。

今回の6名のなかでは、加藤さんがその典型例ですね。

※下の表は右にスクロールすることができます。

| 体験者 |

|---|

| 加藤さん |

| 借入残高 | 金利 | 毎月の返済額の合計 | 利息総額 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 借換え前 | 借換え後 | 差 | 借換え前 | 借換え後 | 差額 | 借換え前 | 借換え後 | 差額 | |

| 200万円 | 13.2% (加重平均金利) |

12% | -1.2% | 9万3,000円 | 4万円 | -5万3,000円 | 40万129円 | 78万6,428円 | +38万6,299円 |

加藤さんの場合、借換え後の利息が38万円も増えてしまいました。

しかし、借換え前より金利は1.2%下がっています。

どうして利息が増えてしまったのでしょうか?

原因は、毎月の返済額にあります。

毎月の返済額が減ると、その分利息が増えてしまうのです。

加藤さんの場合、毎月の返済額を5万3,000円も下げてしまいました。

こうなると、金利1.2%減が台無しです。

毎月の返済額を下げる場合は、「返済額をいくら下げると利息が増えるのか」を見極めないとなりません。

金利12%で200万円を返済していくと、月々の返済額によって、利息は下記のように変わります。

| 借入残高 | 金利 | 月々の返済額 | 利息総額 | 借換え前の 利息総額との差額 |

|---|---|---|---|---|

| 200万円 | 12% | 9万円 | 27万3,194円 | -12万6,935円 |

| 8万5,000円 | 29万1,630円 | -10万8,499円 | ||

| 8万円 | 31万2,960円 | -8万7,169円 | ||

| 7万5,000円 | 33万7,808円 | -6万2,321円 | ||

| 7万円 | 36万7,097円 | -3万3,032円 | ||

| 6万5,000円 | 40万2,133円 | +2,004円 |

加藤さんの場合、月々の返済額を6万5,000円以下にしてしまうと、借換え前より利息が多くなってしまうのです。

かえって借金が増えてしまうリスク

浜田さんと前田さんは、借換え前より借金を増やしてしまいました。

これは、一番やってはならない失敗です。

| 体験者 | 借換え前 | 借換え後 | ||

|---|---|---|---|---|

| 借入先 | 借入残高 | 借入先 | 借入残高 | |

| 浜田さん | イオンクレジット | 30万円 | イオンクレジット | 20万円 |

| 広島銀行ハローローンワイド | 50万円 | |||

| 前田さん | アイフル | 9万6,000円 | 琉球銀行沖縄大好き来店不要型カードローン | 50万円 |

借換え前より40万円も借金が増えた浜田さん

浜田さんは、イオンクレジットの借金30万円を借換えるために広島銀行のカードローンに申込み、そこで50万円の利用限度額を設定されました。

本来なら、50万円のうち30万円だけ借りて イオンクレジットの返済にあてるべきでしたが、浜田さんは50万円満額借りてしまいます。

しかも、イオンクレジットの返済にあてたのはたったの10万円。

残りの40万円はすべて別のことに使ってしまいました。

その結果、借換え後の残高は70万円となり、借換え前にくらべて40万円も増えてしまったのです。

借換え前にくらべて40万円も借金が増えた前田さん

前田さんは、アイフルでの借金9万6,000円を借換えるために琉球銀行のカードローンに申込みました。

審査の結果、50万円の利用限度額を設定されたので、前田さんはすぐ9万6,000円を借りて、アイフルの借金を完済します。

しかし、残りの40万4,000円を別のことに使ってしまったため、結局借金は増えてしまいました。

このように、借換えをしたのに借金を増やしてしまう事例は少なくありません。

いくつか体験談もあるので、よかったらあわせてご覧ください。

借金を増やしてしまっては元も子もない

浜田さんと前田さんの場合、借換えによって「金利減」「毎月の返済額増」の条件がそろったので、本来なら利息を節約できるはずです。

しかし、借金の総額が増えているので、元も子もありません。

当然ですが、借換え前に比べて利息が大幅に増える結果となりました。

※下の表は右にスクロールすることができます。

| 体験者 |

|---|

| 浜田さん |

| 前田さん |

| 借入残高 | 毎月の返済額 | 金利 | 利息総額 | |||||

|---|---|---|---|---|---|---|---|---|

| 借換え前 | 借換え後 | 借換え前 | 借換え後 | 借換え前 | 借換え後 | 借換え前 | 借換え後 | 差額 |

| 30万円 | 70万円 | 2万円 | 3万6,000円 | 15% | 約14.7% (加重平均金利) |

3万4,311円 | 14万7,909円 | +11万3,598円 |

| 9万6,000円 | 50万円 | 4,000円 | 1万円 | 18% | 13% | 2万6,167円 | 22万3,999円 | +19万7,832円 |

一本化で損しないためには?

ここまで紹介したメリット・デメリットをもとに、「一本化や借換えで損しないためのポイント」を検証しましょう。

現在より低金利のローンを選ぶこと

借換えするなら、今 契約中のローンより低金利のローンを選びましょう。

たとえば、現在組んでいるローンの金利が18%なら、18%未満のローンを探してください。

より正確にいうと、上限金利が18%未満のローンを探してください。

上限金利とは、そのローンの最高金利のことです。

たとえば、金利が「3%~15%」に設定されているローンなら、「15%」のほうが上限金利です。

通常、ローンの金利は、上記のように幅を持って設定されています。

そのうち何%が適用されるかは、審査で決まるのです。

申込み前の段階では何%が適用されるかわからない以上、上限金利をチェックしたほうが無難でしょう(※2)。

※2

借入額(借換え額)が100万円以上の場合は、おのずと金利が15%以下に下がります(業者やローンの種類を問わず)。

借入先が複数の場合は?

では、借入先が複数あり、それぞれ金利が異なる場合は、どの金利を基準にすればいいのでしょうか?

その場合は、加重平均金利を計算してください。

加重平均金利を簡単にいうと、「条件の異なるローンの平均金利」のことです。

たとえば、青木さんの場合、一本化前の借入状況は下記のようになっていました。

| 借入先 | 借入残高 | 金利 | 月々の返済額 |

|---|---|---|---|

| DCカード | 92万円 | 12% | 2万円 |

| セゾンカード | 8万円 | 18% | 1万円 |

| プロミス | 70万円 | 15% | 1万8,000円 |

| 合計 | 170万円 | - | 4万8,000円 |

この場合の加重平均金利を計算してみましょう。

まず、3社の年間の利息総額を計算してください。

(92万円×12%)+(8万円×18%)+(70万円×15%)=22万9,800円

そして、この合計額を、3社の借入残高の総額で割ります。

22万9,800円÷170万円=13.5%

この場合、加重平均金利は13.5%です。

よって、青木さんの場合は、金利(上限金利)が13.5%未満のローンを探さなければなりません。

利息総額をシミュレーションすること

借換えにより、毎月の返済額が下がった場合、借換え前より利息が高くなるリスクがあります。

これを回避するには、事前に、借換え前・借換え後の利息総額をシミュレーションして、比較するしかありません。

具体的には、各金融業者の「返済シミュレーション機能」を使ってください。

おすすめは、三井住友銀行カードローンの返済シミュレーション機能です。

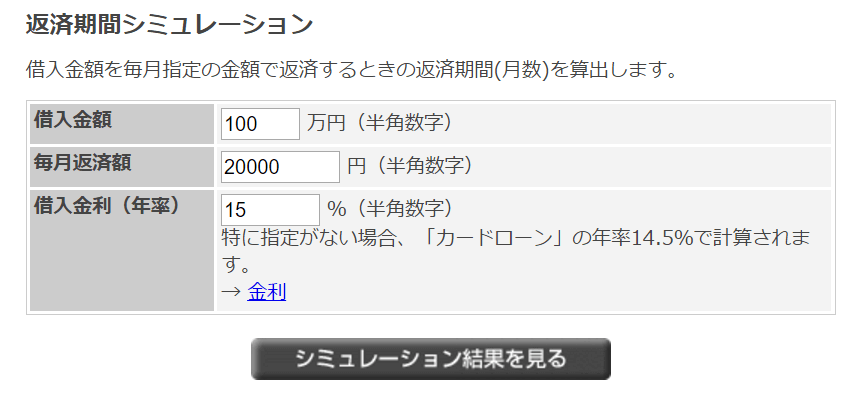

このうち、「返済期間シミュレーション」を選択してください。

こちらで、「借入金額」「毎月返済額」「借入金利」を入力して「シミュレーション結果を見る」を選択。

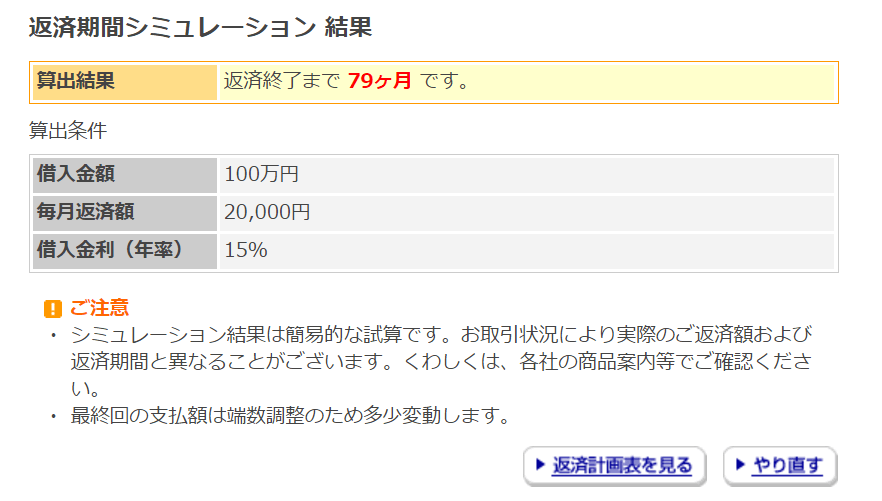

ここで、「返済計画表を見る」を選択。

「利息」の列の、一番最後の行を見ると、利息の累計が載っています。

この場合は、57万9,052円ですね。

こういったシミュレーション機能を使って、借換え前・借換え後の利息総額をシミュレーションしてください。

ここから、シミュレーションするうえでのポイントを紹介します。

元々の借入先が複数の場合は?

元々の借入先が複数ある場合は、借入れごとに利息総額をシミュレーションし、合計してください。

例)

| 借入れ先 | 借入残高 | 金利 | 返済額 | 利息総額 |

|---|---|---|---|---|

| DCカード | 92万円 | 12% | 2万円 | 31万8,490円 |

| セゾンカード | 8万円 | 18% | 1万円 | 5,875円 |

| プロミス | 70万円 | 15% | 1万8,000円 | 26万4,645円 |

| 合計 | 170万円 | 13.5% (加重平均金利) |

4万8,000円 | 58万9,010円 |

この場合、借換えせずに返済していくとしたら、利息総額は58万9,010円です。

ここでプロミスから、「金利11.5%、毎月の返済額3万9,000円で借金を一本化しないか」という提案があったとしましょう。

| 借入れ先 | 借入残高 | 金利 | 返済額 | 利息総額 |

|---|---|---|---|---|

| プロミス | 170万円 | 11.5% | 3万9,000円 | 51万1,471円 |

プロミスの提案通り、借金を一本化した場合、利息総額は51万1,471円となります。

つまり、

58万9,010円(借換え前の利息総額)-51万1,471円(借換え後の利息総額)=7万7,539円

このケースでは、借換えたほうが、7万7,539円お得になるということです。

借換え後の「金利」は何%に設定すればいいの?

借換え後の利息総額をシミュレーションする際は、金利を何%に設定すればいいのでしょうか?

この場合、利用を検討しているローンの上限金利を設定してください。

借換え後の「毎月の返済額」はいくらに設定すればいいの?

各々のローンには、最少返済額(月々の返済額)が決められています。

たとえば、東京スター銀行の最少返済額は、下記のように決められています(一部省略済み)。

| ローン残高 | 約定返済額 |

|---|---|

| 30万円以下 | 5,000円 |

| 30万円超50万円以下 | 10,000円 |

| 50万円超70万円以下 | 15,000円 |

| 70万円超90万円以下 | 20,000円 |

| 90万円超150万円以下 | 25,000円 |

| 150万円超200万円以下 | 30,000円 |

| 200万円超250万円以下 | 35,000円 |

| 250万円超300万円以下 | 40,000円 |

| 300万円超400万円以下 | 55,000円 |

| 400万円超500万円以下 | 65,000円 |

| 500万円超600万円以下 | 75,000円 |

| 600万円超700万円以下 | 85,000円 |

| 700万円超800万円以下 | 95,000円 |

| 800万円超900万円以下 | 105,000円 |

| 900万円超1,000万円以下 | 115,000円 |

基本的に、最少返済額以上の金額ならどれだけ返済してもOKです。

借換え後の利息総額をシミュレーションする際は、利用を検討しているローンが設定している「最少返済額」以上の金額を「毎月の返済額」として入力しましょう。

毎月の返済額を極力減らさないこと

最少返済額以上ならいくら返済してもOKなので、生活に支障をきたさない範囲で、できるだけ多めに返済していきましょう。

毎月の返済額が高いほど、完済までの期間が早まり、利息を節約できるからです。

ATMや振込みで返済していく場合は、毎月の返済時に好きな金額を入金できます。余裕のある月は多めに入金できますね。

一方、口座振替で返済していく場合、自動的に最少返済額(※3)が引き落とされる設定になっているローンが多いので、注意してください。

この場合、多めに返したいときは別途ATMや振込み等で追加入金しないとなりません。

※3

特に銀行カードローンは、返済が進むにつれて(借入残高の減少に応じて)自動的に最少返済額が下がっていくパターンが多いので注意が必要です。

絶対に借入れを増やさないこと

当然ですが、一本化や借換えをするなら、その後は絶対に借入れを増やさないことです。

借入れを増やし続けたら、いつまでもたっても完済できません。

場合によって債務整理を検討すること

今回の体験者の加藤さんは、借金の一本化をして、一旦は6社からの借金を完済しましたが、その後再び借入れを増やしてしまいました。

結果的に、自力での完済が難しくなり、数年後に債務整理を選択しています。

主に借金を減らす目的で行われます。

加藤さんのように、一度は借換えしたものの、結果的に債務整理を選択する方は少なくありません。

下記のような方は、はやめに債務整理を検討するようにしましょう。

- 毎月の返済負担を大きく減らしたい人

- 大幅な収入減、もしくは支出増があった人

- すぐにお金を使ってしまう人や、意志が弱い人

- 借金のせいで大きなストレスを抱えている人

まとめ

最後に、今回のポイントをおさらいしましょう。

一本化のメリット

- 毎月の返済回数を減らせる

- 毎月の返済負担を減らせる

- 金利を下げられる(ケースがある)

- 支払う利息を減らせる(ケースがある)

一本化のデメリット

- 支払う利息が増えてしまう(ケースがある)

- かえって借金が増えてしまう(ケースがある)

一本化で損しないためには?

- 今 契約中のローンより低金利のローンを選ぶこと

- 現在の借入先の金利より、金利(上限金利)が低いローンを選ぶこと

- 事前に、借換え前・借換え後の利息総額をシミュレーションして、比較すること

- 借換え後の毎月の返済額は、実際に返していける範囲で、できるだけ高い金額を設定すること

- 借換え後は絶対に借入れを増やさないこと

- 借換えをしても完済が難しそうな場合は はやめに債務整理を検討すること

一般的には、「毎月の返済負担を減らしたい」という理由で借換えを検討する方が多いようです。

しかし、毎月の返済額を下げすぎてしまうと、借換え前よりも返済期間が長くなり、利息が増えてしまうケースも出てきます。

損しないためには、事前に、借換え前・借換え後の利息総額などをシミュレーションしておくことが大切ですよ。

一本化についてさらに知りたい方はこちらもご覧ください

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!