更新日:2019/03/15

キャッシングの審査が不可になる理由と審査に通る人通らない人の特徴

(0)

この記事を評価する

評価を設定してください ×「先日、銀行のキャッシングの審査に落ちました。正直、どうしてって感じです!なぜ審査落ちしたのでしょうか?」

「キャッシングの審査に、クレジットカードの滞納って関係ありますか?期日を少し過ぎてから支払うことがよくあります。1日でも支払いが遅れたら審査に影響するんですかね?」

「審査落ちの理由は個人情報に問題があるからという記事を読みました。具体的になにが問題になっているのか知りたいのですが、どうすればいいでしょう?」

キャッシングやクレジットカードの審査に落ちると、くやしさと怒りがこみ上げてきますよね。

「なんで私が?これまで支払いの延滞なんかしたことないのに!」

そんな気持ちになります。

- 他社からも多額の借入れがある

- 料金が支払えず、クレジットカードを止められている

こういうハッキリした理由があれば、審査に落ちても納得はできるのですが、「なぜ審査に落ちたのかわからない」という状況は、どうしていいかわからなくなりますよね。

しかし、こういったときに、審査の甘そうな業者を探して次々と申込んだり、審査落ちの理由が『収入』と決めつけて焦って転職したりするのは、やめておきましょう。

なぜなら、その行動が反対に、審査落ちの原因になってしまう可能性があるからです。

こんにちは。

今回は、当サイト・ファイグーに寄せられた8529件の審査結果やクチコミのデータをもとに、どんな人がキャッシング審査に通っていて、また落ちているのかを地道に調査したファイグー編集部きっての職人、ささきです。

この記事をご覧になっているあなたは、キャッシング・カードローンの審査に落ちたものの、その理由がわからなくて困っているのではないでしょうか?

あるいは、これからキャッシングへ申込む予定で、「審査ではどんなことを見られるんだろう?」と気になっている人もいるかもしれません。

キャッシングの審査が私たちを悩ませる理由はひとつ。

消費者金融も銀行も、審査基準を公開してくれないからです。

「審査に通るために、なにか改善をしたい」

そう思っていても、基準がわからなければ対策のしようがありませんよね。

そこで今回は、当サイトに寄せられる『消費者金融と銀行カードローンの審査データ』約8529件を集計・分析して、審査に落ちる原因を徹底追求してみました。

たとえば、こんなふうに思っている方はいらっしゃいませんか?

「自分が審査に通らないのは、収入が低いからだ!」

「どうせアルバイトって、正社員よりも信用が低いんでしょ?」

「審査の厳しい銀行カードローンよりも、消費者金融のほうが審査に通りやすい!」

でも、実はこれ、よくある間違いなんです。

実際、年収100万円、月収10万円に満たないアルバイトでも、銀行カードローンの審査に通っている人はいます。

その一方で、たとえ正社員であっても、消費者金融の審査に落ちている人だっているんですね。

審査の合否に大きく関わってくるのは、主に以下の5つ。

- 他社借入件数

- 他社借入金額

- 勤続期間

- 金融事故の有無

- 延滞の有無

根拠となる集計データをみなさんにご覧いただきながら、それぞれの細かな条件を解説していきます。

この記事を読めば、あなたが審査に落ちた原因も、審査に通るために改善するべきポイントもきっと見つかるはずです。

さらに、今回の調査でわかったことがもうひとつあります。

消費者金融も銀行も審査基準に大きな違いはなく、『極端に審査が甘い業者』や『極端に審査が厳しい業者』は存在しませんでした。

つまり、消費者金融の審査に通る人であれば、より低金利な銀行カードローンの審査に通る可能性も十分にあるんです。

キャッシングの利用を考えている人にとって有益な情報をギュッと詰め込みましたので、ぜひ最後まで読んでみてくださいね。

それではまいりましょう。

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

どの項目が審査にもっとも影響するのか?

今回は、当サイト、ファイグーに寄せられたクチコミや編集部による取材によって得た金融機関の審査通過者データをもとに、審査の傾向を割り出してみました。

| 消費者金融 | アコム | 251名 |

|---|---|---|

| プロミス | 230名 | |

| アイフル | 136名 | |

| 銀行 | 三井住友銀行カードローン | 107名 |

| 三菱UFJ銀行カードローン バンクイック | 140名 | |

| 楽天銀行スーパーローン | 87名 |

まずは、消費者金融のキャッシングや銀行カードローンの審査項目のうち、合否に直結するものから確認していきましょう。

他社借入れが多いと審査に落ちる!

他社借入れの有無は、やはりキャッシング・カードローンの審査では重要視されています。

他社借入件数と他社借入金額に分けて、審査結果をまとめてみました。

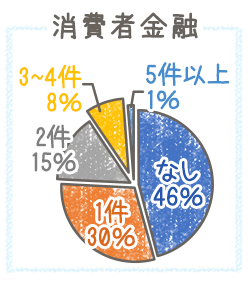

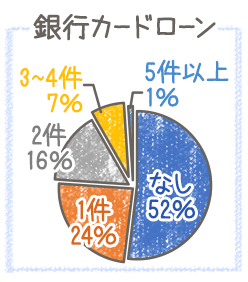

他社借入件数5件以上はほぼ審査に通らない!

| 種類 | 業者名・商品名 | なし | 1件 | 2件 | 3~4件 | 5件以上 |

|---|---|---|---|---|---|---|

| 消費者金融 | アコム | 139 | 71 | 24 | 15 | 2 |

| プロミス | 91 | 75 | 40 | 22 | 2 | |

| アイフル | 53 | 38 | 28 | 14 | 3 | |

| 計 | 283 | 184 | 92 | 51 | 7 | |

| 銀行 | 三井住友銀行カードローン | 48 | 36 | 15 | 7 | 1 |

| 三菱UFJ銀行カードローン バンクイック |

84 | 27 | 20 | 10 | 1 | |

| 楽天銀行スーパーローン | 42 | 19 | 18 | 7 | 1 | |

| 計 | 174 | 82 | 53 | 24 | 3 |

消費者金融、銀行カードローンともに、他社借入件数が3件以上だと審査に落ちる可能性が出てきます。

そして、他社借入件数が5件以上になると、まず審査には通りません。

一方、他社借入件数が1件以下であれば、ほぼ安全圏といっていいでしょうね。

グラフをご覧いただければ明らかですが、審査通過者のうち「他社借入件数1件またはなし」が約75%を占めています。

消費者金融と銀行カードローンの「他社借入れ」は違う!

ちなみに、「どんな借入れを他社借入れに含めるか」は消費者金融と銀行カードローンで異なります。

消費者金融の審査で他社借入れとみなされるのは、主に以下の2つです。

- 他の消費者金融からの借入れ

- クレジットカードのキャッシング利用分

一方、銀行カードローンの場合、以下のようなものはすべて他社借入れとみなされる可能性があります。

- 消費者金融からの借入れ

- 他の銀行からの借入れ

- カードローン、フリーローン、住宅ローン、自動車ローンなどあらゆるローン

- クレジットカードのキャッシング利用分

- 奨学金

- 携帯電話の端末代金の割賦払い

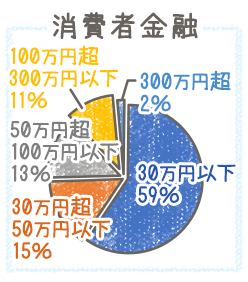

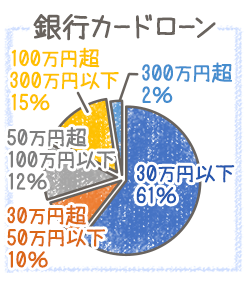

他社借入金額が多いほど審査に落ちる可能性は高い

| 種類 | 業者名・商品名 | 30万円以下 | 30万円超 50万円以下 |

50万円超 100万円以下 |

100万円超 300万円以下 |

300万円超 |

|---|---|---|---|---|---|---|

| 消費者金融 | アコム | 172 | 31 | 21 | 23 | 4 |

| プロミス | 123 | 42 | 38 | 23 | 4 | |

| アイフル | 71 | 22 | 23 | 19 | 1 | |

| 計 | 366 | 95 | 82 | 65 | 9 | |

| 銀行 | 三井住友銀行カードローン | 58 | 14 | 14 | 18 | 3 |

| 三菱UFJ銀行カードローン バンクイック |

97 | 12 | 15 | 16 | 2 | |

| 楽天銀行スーパーローン | 48 | 7 | 12 | 17 | 3 | |

| 計 | 203 | 33 | 41 | 51 | 8 |

こちらもグラフを見てもらえれば一目瞭然ですね。

他社借入金額が300万円を超えている場合、まず審査には通りません。

もちろん、キャッシングやカードローンの審査では「年収と他社借入金額のバランス」を見るのが基本ですから、「他社借入金額が多いものの高年収」という理由で審査に通る人はいます。

ただし、それを踏まえた上でも「他社借入金額は少ないほど審査に通りやすい」が原則です。

審査通過者のうち、「他社借入金額30万円以下」の占める割合が約60%となっています。

消費者金融の審査には総量規制が影響する!

ちなみに、消費者金融の審査に通るためには総量規制の条件を満たしていることが前提です。

総量規制とは、貸金業者(※1)から借りられる金額を定めたルールのことで、上限は「税込年収の3分の1まで」と決まっています。

税込年収が300万円の人なら、総量規制の上限は100万円ですね。

たとえば、この方がアコムとプロミスから50万円ずつ借入れがある状態でアイフルへ申込んだ場合、総量規制を超えてしまうためアイフルは即審査落ちとなります。

一方、銀行は貸金業者ではないので、銀行カードローンの審査に総量規制は影響しません。

そのため、同じように税込年収300万円の人が消費者金融2社から計100万円借りている状態で申込んでも、審査に通る可能性はあります。

そう考えると、一概に「消費者金融は審査が甘い、銀行カードローンは審査が厳しい」とはいえませんよね。

※1

貸金業者に含まれるのは、主に消費者金融やクレジットカード会社です。銀行や労働金庫、信用金庫、信用組合などは貸金業者ではありません。

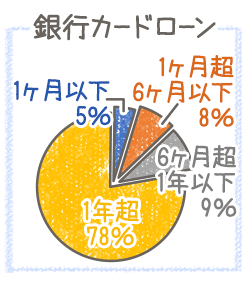

勤続期間1ヶ月以下は審査落ちの可能性が若干上がる

| 種類 | 業者名・商品名 | 1ヶ月以下 | 1ヶ月超 6ヶ月以下 |

6ヶ月超 1年以下 |

1年超 |

|---|---|---|---|---|---|

| 消費者金融 | アコム | 9 | 23 | 34 | 185 |

| プロミス | 9 | 25 | 32 | 168 | |

| アイフル | 9 | 12 | 11 | 103 | |

| 計 | 27 | 60 | 77 | 456 | |

| 銀行 | 三井住友銀行カードローン | 4 | 12 | 12 | 79 |

| 三菱UFJ銀行カードローン バンクイック |

8 | 12 | 12 | 110 | |

| 楽天銀行スーパーローン | 4 | 3 | 7 | 72 | |

| 計 | 16 | 27 | 31 | 261 |

勤続期間は年収や雇用形態には劣るもののきちんとみられる項目です。

とはいえ、長期の勤続期間が求められるわけではなく、審査に通るためには1年も勤続期間があれば十分です。

仮に勤続期間が1ヶ月以下だったとしても、審査に落ちる可能性は若干上がる程度。

そこまで気にする必要はありません。

消費者金融のキャッシングや銀行カードローンへ申込むためには、前提として「安定した収入」が必要です。

審査担当者はそれを勤続期間で判断しているわけですね。

信用情報に問題がある場合は審査に通らない!

信用情報とは、キャッシングやカードローン、クレジットカードなどの利用履歴のことです。

- 銀行カードローンへ申込みをした

- 消費者金融でキャッシングをした

- クレジットカードの利用代金を支払った

これらはすべて信用情報として記録され、日本に3つある信用情報機関によって管理されます。

そして、消費者金融や銀行の担当者は審査時、申込者であるあなたの信用情報を信用情報機関から取寄せ、過去の利用状況を調査するわけです。

この信用情報確認で問題が発覚すると、審査には通りません。

ポイントは大きくわけると2つなので、それぞれ確認しておきましょう。

ちなみに、信用情報については以下の記事で詳しく解説していますので、もしよろしければご覧ください。

金融事故の記録がある

信用情報として残る情報のうち、以下のように深刻なマイナスの記録のことを金融事故といいます。

- 長期延滞・・・2~3ヵ月以上の延滞のこと

- 債務整理・・・合法的に借金を減額または免除してもらう手続き(任意整理・自己破産など)

- 強制解約・・・金融業者から一方的に契約を解除されること

- 代位弁済・・・返済を保証会社に肩代わりしてもらうこと

金融事故の記録が信用情報に残っているかぎり、キャッシングやカードローンの審査には通りません。

そして、金融事故の情報は最長で5~10年間、信用情報として記録されます。

他社への返済を延滞したことがある

数日程度の延滞であっても、信用情報に延滞の記録が複数ある場合は審査に落ちることがあります。

「延滞は何回以上だとNGか」「何年前までさかのぼって延滞を調べるか」「どの借入れ・支払いに関する返済状況をチェックするか」といった基準は、金融機関ごとに異なります。

とはいえ、少なくとも直近2年間の返済状況は必ずチェックされると思っておきましょう。

また、以下の返済・支払いはいずれもチェック対象となる可能性がありますので、頭に入れておいてくださいね。

- 消費者金融からの借入れ

- 銀行からの借入れ

- カードローン、フリーローン、住宅ローン、自動車ローンなどあらゆるローン

- クレジットカードの支払い

- 奨学金

- 携帯電話の端末代金の割賦払い

審査とは関係の薄い項目はどれか?

次は、キャッシングやカードローンの審査の合否にそこまで影響しない項目をみていきましょう。

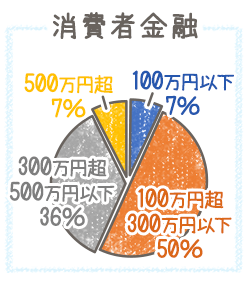

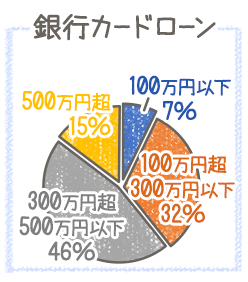

年収

| 種類 | 業者名・商品名 | 100万円以下 | 100万円超 300万円以下 |

300万円超 500万円以下 |

500万円超 |

|---|---|---|---|---|---|

| 消費者金融 | アコム | 15 | 131 | 83 | 22 |

| プロミス | 18 | 111 | 88 | 13 | |

| アイフル | 10 | 65 | 52 | 9 | |

| 計 | 43 | 307 | 223 | 44 | |

| 銀行 | 三井住友銀行カードローン | 5 | 31 | 52 | 19 |

| 三菱UFJ銀行カードローン バンクイック |

13 | 49 | 66 | 14 | |

| 楽天銀行スーパーローン | 6 | 28 | 37 | 16 | |

| 計 | 24 | 108 | 155 | 49 |

「年収は高いほうが有利」と思われがちですが、実は審査の合否にそこまで影響するものではありません。

とくに注目すべきは、年収100万円以下のデータです。

サンプル数こそ少ないですが、年収100万円以下の方でも審査には通っているんですよね。

さらに、消費者金融・銀行カードローンも、年収100万円以下の審査通過者はともに全体の7%となっています。

このようなデータから「銀行カードローンのほうが審査は厳しい」は必ずしも正しいわけではないんです。

希望限度額が高いなら高年収が有利

年収は審査の合否にはそこまで影響しませんが、審査によって決まる限度額には影響します。

高限度額を希望するのであれば、やはり年収が高いに越したことはありません。

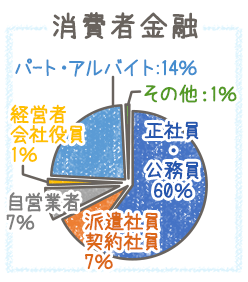

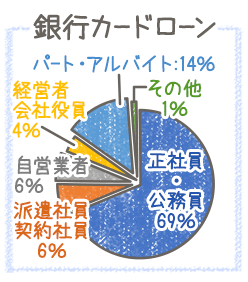

雇用形態

| 種類 | 業者名・商品名 | 正社員 公務員 |

派遣社員 契約社員 |

自営業者 | 経営者 会社役員 |

パート アルバイト |

その他 |

|---|---|---|---|---|---|---|---|

| 消費者金融 | アコム | 150 | 19 | 19 | 3 | 60 | 0 |

| プロミス | 144 | 18 | 14 | 3 | 49 | 2 | |

| アイフル | 77 | 9 | 11 | 1 | 36 | 2 | |

| 計 | 371 | 46 | 44 | 7 | 145 | 4 | |

| 銀行 | 三井住友銀行カードローン | 77 | 6 | 9 | 4 | 9 | 2 |

| 三菱UFJ銀行カードローン バンクイック |

90 | 11 | 8 | 5 | 27 | 1 | |

| 楽天銀行スーパーローン | 64 | 4 | 4 | 3 | 11 | 1 | |

| 計 | 231 | 21 | 21 | 12 | 47 | 4 |

雇用形態も審査落ちの直接的な原因にはなりません。

正社員・公務員の信用度が他の雇用形態よりも高いのは事実で、今回の調査でも審査通過者全体の60~70%が正社員または公務員です。

ただし、パート・アルバイトでも消費者金融・銀行を問わず審査には通っています。

つまり、「パート・アルバイトは銀行カードローンの審査に通らない、キャッシングできない」は事実ではないということです。

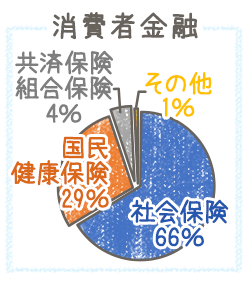

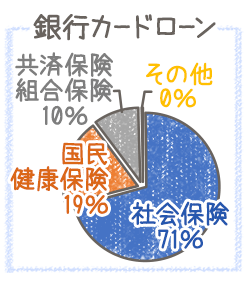

健康保険の種類

| 種類 | 業者名・商品名 | 社会保険 | 国民健康保険 | 共済保険 組合保険 |

その他 |

|---|---|---|---|---|---|

| 消費者金融 | アコム | 169 | 68 | 13 | 1 |

| プロミス | 161 | 60 | 8 | 1 | |

| アイフル | 80 | 48 | 6 | 2 | |

| 計 | 410 | 176 | 27 | 4 | |

| 銀行 | 三井住友銀行カードローン | 72 | 24 | 11 | 0 |

| 三菱UFJ銀行カードローン バンクイック |

99 | 28 | 15 | 0 | |

| 楽天銀行スーパーローン | 67 | 12 | 7 | 1 | |

| 計 | 238 | 64 | 33 | 1 |

健康保険の種類も、合否を左右するほど審査には影響しません。

健康保険の種類は、雇用形態と連動します。

今回の取材によって得た金融機関の審査通過者データでは、正社員・公務員の方が多かったため、ここでも社会保険の人数が多くなっていますね。

ただし、国民健康保険に加入している自営業者、パート・アルバイトでも審査には通っていますので、安心してください。

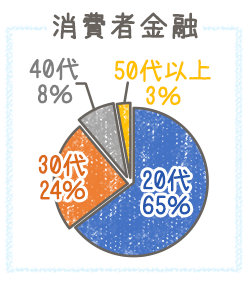

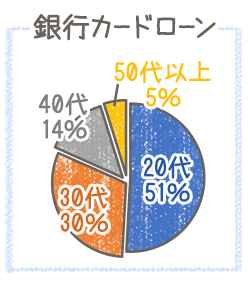

年齢

| 種類 | 業者名・商品名 | 20代 | 30代 | 40代 | 50代以上 |

|---|---|---|---|---|---|

| 消費者金融 | アコム | 166 | 54 | 22 | 9 |

| プロミス | 151 | 55 | 18 | 6 | |

| アイフル | 82 | 40 | 11 | 3 | |

| 計 | 399 | 149 | 51 | 18 | |

| 銀行 | 三井住友銀行カードローン | 59 | 30 | 12 | 6 |

| 三菱UFJ銀行カードローン バンクイック |

80 | 38 | 19 | 5 | |

| 楽天銀行スーパーローン | 32 | 35 | 15 | 5 | |

| 計 | 171 | 103 | 46 | 16 |

年齢に関しては、申込資格に記載されている年齢条件を満たしていれば問題ありません。

「○○歳以上が有利」「○○歳以下は不利」といった極端な傾向はみられませんでした。

強いていえば、申込時点での年齢が年齢条件の上限に近い方の場合、限度額が低く抑えられている傾向はありましたが、審査には通過しています。

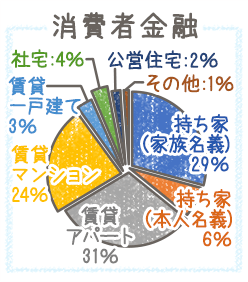

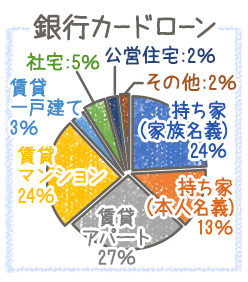

居住形態

| 種類 | 業者名・商品名 | 持ち家 (家族名義) |

持ち家 (本人名義) |

賃貸 アパート |

賃貸 マンション |

賃貸 一戸建て |

社宅 | 公営住宅 | その他 |

|---|---|---|---|---|---|---|---|---|---|

| 消費者金融 | アコム | 73 | 18 | 73 | 60 | 9 | 9 | 5 | 3 |

| プロミス | 65 | 13 | 71 | 55 | 8 | 11 | 4 | 3 | |

| アイフル | 41 | 9 | 47 | 31 | 4 | 2 | 2 | 0 | |

| 計 | 179 | 40 | 191 | 146 | 21 | 22 | 11 | 6 | |

| 銀行 | 三井住友銀行カードローン | 19 | 14 | 30 | 34 | 1 | 4 | 2 | 3 |

| 三菱UFJ銀行カードローン バンクイック |

41 | 15 | 39 | 29 | 6 | 6 | 3 | 3 | |

| 楽天銀行スーパーローン | 21 | 14 | 21 | 19 | 3 | 6 | 3 | 0 | |

| 計 | 81 | 43 | 90 | 82 | 10 | 16 | 8 | 6 |

居住形態も、審査の合否には影響していません。

「本人名義の持ち家」と聞くと、堅実かつ収入面で安定していて審査担当者からの評価も高そうなイメージがありますね。

しかし、住居が賃貸だからといって審査に不利になるわけではありません。

過去の実例でみるカードローンの審査通った人・落ちた人

ここまでは審査通過者のデータを集計しながら解説してきましたが、「いまいちピンとこない」かもしれませんね。

そこで、ここからは『実際に審査に通過した人』『審査落ちした人』の実例をいくつか紹介したいと思います。

パート・アルバイトでも銀行カードローンの審査に通過した事例

まずは、パート・アルバイトで銀行カードローンの審査に通過した例をみていきましょう。

勤続期間4ヶ月のアルバイトで三菱UFJ銀行カードローンの審査に通過

| 年齢 | 24歳 | 職業 | アルバイト |

|---|---|---|---|

| 年収 | 200万円 | 勤続期間 | 4ヶ月 |

| 加入保険 | 社会保険 | 居住形態 | 賃貸マンション |

| 他社借入件数 | なし | 他社借入金額 | なし |

星野さん(仮名)談

ネットから申し込んだのですが、すぐに本人確認の電話がかかってきて、バイトの給与明細をFAX。

仮審査に通過したので、実際に銀行の店舗に出かけ、無人契約機で手続きすると、上限が50万円ということですぐにカードが発行されました。

とても丁寧な対応でした。

雇用形態はアルバイトですし、勤続期間4ヶ月も決して十分とはいえません。

それでも、他社での借入れがないのは大きいですね。

無事に三菱UFJ銀行カードローン バンクイックの審査に通過しました。

わずかなパート収入でも三井住友銀行カードローンの審査に通過

| 年齢 | 35歳 | 職業 | パート |

|---|---|---|---|

| 年収 | 90万円 | 勤続期間 | 10年 |

| 加入保険 | 国民保険 | 居住形態 | 持ち家(家族名義) |

| 他社借入件数 | 1件 | 他社借入金額 | 30万円 |

竹下さん(仮名)談

多くの銀行系のローンは、主婦(パートはしているものの)という私の現状を伝えると、それ以上は詳しく話を聞くことなく門前払い。

唯一、三井住友銀行さんだけは、私の仕事の事情(知り合いの会社の仕事を10年以上手伝っていることなど)や家族の現状などの話を聞いていただき、いろいろ確認はされたものの、最終的には必要額以上を借りることができました。

同じ銀行でもこんなに違うのかと、正直驚きましたね。

パートで年収90万円、他社借入金額30万円。

かなり厳しい条件でしたが、勤続期間10年が効いたのでしょうか。

三井住友銀行カードローンの審査に通過しています。

正社員でも消費者金融の審査に通らないケース

次は、一般的に審査担当者からの信用が厚いといわれている正社員にもかかわらず、消費者金融の審査に落ちている例です。

アコムで審査落ち!原因は長期延滞

| 年齢 | 41歳 | 職業 | 会社員 |

|---|---|---|---|

| 年収 | 480万円 | 勤続期間 | 17年 |

| 加入保険 | 社会保険 | 居住形態 | 持ち家(本人名義) |

| 他社借入件数 | 1件 | 他社借入金額 | 60万円 |

前田さん(仮名)談

その昔、アコムからはすでに300万円の借り入れがあり、3ヶ月滞納してしまった過去があります。

正社員で勤続期間17年は素晴らしいですが、長期延滞が問題です。

ちなみに、どの金融業者も信用情報とは別に、社内独自の記録を半永久的に残しています。

長期延滞の記録は5年経てば信用情報から消えますが、アコムの社内記録からは消えません。

前田さんが長期延滞を起こしたのが何年前だったとしても、もうアコムの審査には通らないでしょう。

正社員でも他社借入金額が多すぎてプロミスの審査に落ちたケース

| 年齢 | 21歳 | 職業 | 会社員 |

|---|---|---|---|

| 年収 | 300万円 | 勤続期間 | 3ヶ月 |

| 加入保険 | 社会保険 | 居住形態 | 持ち家(家族名義) |

| 他社借入件数 | 2件 | 他社借入金額 | 150万円 |

中村さん(仮名)談

消費者金融2社から150万円ほどの借入がありましたが、審査の結果、断られてしまいました。

年収300万円なら総量規制の上限は100万円なので、すでに総量規制をオーバーしていますね。

この条件では、たとえ正社員でも審査には通りません。

まとめ

それでは最後に、記事のポイントをおさらいしましょう。

キャッシング・カードローンの審査落ちに直結する項目

- 他社借入件数

- 3件以上だと審査に落ちることがある

- 5件以上だとほぼ審査に通らない

- 他社借入金額

- 多ければ多いほど審査に落ちやすい

- 勤続期間

- 1ヶ月以下は審査に落ちやすい

- 信用情報

- 金融事故の記録があると審査に通らない

- 延滞の記録があると審査に落ちることがある

キャッシング・カードローンの合否に大きく影響しない項目

- 年収

- 100万円以下でも審査には通る

- 希望限度額が高い場合は高年収のほうが有利

- 雇用形態

- パート・アルバイトでも審査には通る

- 健康保険の種類

- 国民健康保険でも審査には通る

- 年齢

- 年齢条件を満たしていれば審査には通る

- 居住形態

- 賃貸でも審査には通る

この記事は、「消費者金融は審査が甘い」「銀行カードローンは審査が厳しい」と思い込んでいる方に、真実を知ってもらいたくて書きました。

消費者金融も銀行カードローンも、審査基準にそこまで大きな差はありません。

「融資を受けられない(借入れができない)理由は何だろう?」と疑問に思ったら、より審査条件の甘いキャッシング・カードローンを探すのではなく、具体的になにが問題なのかを見極め、改善することをオススメいたします。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短30分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短20分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!