更新日:2020/03/09

確実にクレジットカードの審査に通りたい!元社員が教える審査の裏側

(0)

この記事を評価する

評価を設定してください ×

「クレジットカードの入会審査で運転免許証の番号を入力しますよね?これって審査にどう関係しているのですか?」

「クレジットカードの審査ではなにを一番にみられるのでしょうか?職業や会社の規模なども重要ですか?」

「審査にまったく通りません!勤続年数1年なので、そこが原因でしょうか?裏ワザがあれば教えてほしいです!」

日本は、キャッシュレス後進国といわれていて、まだまだニコニコ現金払いが中心の人も多いですよね。

しかしその一方で、ネットショッピングはもちろん、ETCを使ったり、海外旅行へ行ったりするときに、もはやクレジットカードは必需品。

なくてはならない存在になりました。

それだけに、クレジットカードの審査落ちの問題は深刻です。

しかも審査落ちの理由は教えてもらえませんから、落ちた後にどうすればいいかわからない方も多いですよね・・・。

でもそんなときに、審査落ちの理由を手間ヒマかけずに自分で調べられたら便利だと思いませんか?

こんにちは。

クレジットカードのポイントは、「ため込まず使えるときに使い切る!」ことをモットーにしているファイグー編集部の木村です。

クレジットカードが不可欠になりつつある時代にカードが作れない・・・。

本当に困りますよね。

一度や二度ならともかく、何度も審査落ちしてしまうと、自分を否定されたような気がしてしまうものです。

実は私もクレジットカードの審査落ち経験があるのですが、そのときに思ったのがこれ。

「なにが原因で審査落ちしたのか教えてほしい!」

審査落ちの理由がわかれば対策を立てることができるし、諦めもつくというもの。

否決理由がわからないからこそ、

「ほかのカードなら通るんじゃないか?」

「職業欄や年収欄をちょっとごまかしちゃおう・・・」

なんてよからぬことを考えちゃうんですよね・・・。

おそらく、私と同じような経験をしている方は多いんじゃないでしょうか。

それならば、カード会社の方に、【クレジットカードの審査がどのように行われているのか】をくわしく聞いてしまえばいい!

だって、「どんな項目で審査されているのか」「どの項目が重要なのか」がわかれば、審査に落ちる理由も一目瞭然だと思いませんか?

この基準がわかれば、自分でカンタンに審査落ちの理由をセルフチェックできるはず!

私はそう思いました。

思い立ったが吉日ということで、今回取材に応じてくださったのが、クレジットカード会社の現役社員、宮内さん(仮名)です。

宮内さんのお話によると、ショッピング枠10万円のカードならほとんどの方が作れるとのこと。

収入があり、クレジットカードの支払いに月2万~3万円まわせる余裕があるならまず審査に通るのだそう。

「いやいや、そうはいっても、ほかの部分もみられてるんでしょ?」

「なんで申込みのときにいろいろ入力させるのよ?」

・・・って思っちゃいますよね?

宮内さんに聞いてみたところ、申込時に入力する項目のすべてが審査対象になるわけではなく、合否の鍵をにぎっているのは、収入の有無などいくつかの項目だけなんだそうです。

ちょっと意外ですよね?

職業や勤め先の規模(資本金や従業員数)は、ほとんど審査に影響しないなんて・・・。

もちろん、例外もありますよ。

たとえば、宮内さんいわく、不正申込が多い【要注意エリア】なるものが存在するそうなんです。

私たちの住まいがたまたまそのエリアに該当した場合は、審査の目が厳しくなるんだとか・・・。

とはいっても、審査のために引っ越しをするわけにいかないですから、こればかりはどうしようもないですけどね・・・。

ということで、今回のインタビュー取材では、収入の有無などの最重要項目をはじめとして、申込時に入力する項目がどう審査に影響するのか、こと細かに聞いてきました。

この記事を読めば、私たちの審査落ちの理由もハッキリするはずです。

今回は、セルフチェックができるように、審査項目ごとの配点もすべて公開しています。

ぜひ、メモとペンを用意して、審査(採点)に挑戦してみてくださいね!

それではいきましょう!

-

木村 澪子編集者

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ...」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

-

宮内 武(仮名)信販系クレジットカード会社勤務

信販系クレジットカード会社に10年以上勤務する現役社員。現在は入会審査業務を担当。営業・督促なども経験するベテラン。

- 目次

- あなた自身や過去の行動を採点されるのがクレジットカードのスコアリング

- カード発行可否は『収入の有無』『支払可能見込額』でほぼ決まる

- 審査への影響が少ない項目の点数一覧

- クレジットカードの審査で即否決になってしまうのはこんな人

- ほかにもまだあるカードの審査でわからないこと

- まとめ

あなた自身や過去の行動を採点されるのがクレジットカードのスコアリング

今日はよろしくお願いいたします。

さっそくですが、クレジットカードの審査は、どのように行われているのですか?

宮内さん

お客さまの情報をスコアリング(点数化)して、審査の合否やカードの利用限度額を決定しています。

機械の自動審査でスコア(点数)をつけているのです。

スコアリング!?

聞きなれない言葉ですが、どういうものですか?

宮内さん

順番に説明していきましょう。

申込時に入力した情報・信用情報に点数がつけられる

宮内さん

クレジットカードの申込時には、次のような情報を入力しますよね。

- 年齢

- 住所

- 電話番号

- 収入の有無・年収

- 配偶者の有無

- 世帯主との続柄

- 世帯主との居住状況

- 同一生計人数(本人含む)

- 居住費負担の有無

- 住まいの種類

- 居住年数

- 勤務形態

- 勤続期間

- 勤務先の業種

- 勤務先の従業員数

- 勤務先の電話の有無

- 運転免許証の番号

宮内さん

これらの情報(属性)に点数をつけているんです。

また、申込者の信用情報もチェックし、そちらにも点数をつけています。

信用情報とは、ローンやクレジットカード等の利用記録・支払記録のことですね。

宮内さん

はい。

信用情報は、信用情報機関で管理されています。

クレジットカードの審査では、信用情報機関を通して申込者の信用情報をチェックするというわけです。

採点するのはおもに以下の項目です。

- 支払可能見込額

- 他社利用件数

- 他社利用金額

- 返済負担比率

- クレジットカードの保有枚数

- 他社への申込履歴

にゃるほど。

ではここから、「審査に通るには何点以上必要か」「何にどのくらいの点数がつくのか」ついてくわしく教えてください!

宮内さん

わかりました。

実際のクレジットカードのスコアリングはとても複雑な仕組みなのですが、今回はにゃんきちくんにもわかりやすいように、シンプルな形にしたものを紹介しましょう。

カード発行には1,600点が必要

まずお聞きしたいのですが、採点項目ごとに配点は異なりますよね?

宮内さん

そのとおりです。

重要項目ほど配点が高くなっています。

ここで、項目ごとの配点をまとめてみました。

| 種類 | スコアリング対象の項目 | 配点 |

|---|---|---|

| 本人に関すること | 年齢 | 10 |

| 電話番号(携帯電話・固定電話の有無) | 10 | |

| 住まいの種類 | 50 | |

| 居住期間 | 50 | |

| 収入・勤務先に関すること | 収入の有無 | 1,000 |

| 勤務形態・収入形態 | 50 | |

| 勤続期間 | 30 | |

| 勤務先の業種 | 30 | |

| 勤務先の従業員数 | 30 | |

| 勤務先の電話の有無 | 30 | |

| 他社の利用に関すること | 支払可能見込額 | 1,000 |

| 他社利用件数(キャッシング・カードローン) | 50 | |

| 他社利用件数(その他ローン) | 50 | |

| 他社利用金額(キャッシング・カードローン) | 50 | |

| 他社利用金額(その他ローン) | 50 | |

| 返済負担比率 | 50 | |

| クレジットカード保有枚数 | 30 | |

| クレジットカードへの申込履歴 | 30 | |

| ローンへの申込履歴 | 30 |

では、カードが発行されるには最低何点以上必要ですか?

宮内さん

最低1,600点以上必要です。

また、利用限度額ごとに合格点が決められています。

| 利用限度額 (一括払いの前提) |

合格点 |

|---|---|

| 10万円 | 1,600 |

| 30万円 | 1,700 |

| 50万円 | 1,800 |

| 80万円 | 1,900 |

| 100万円 | 2,000 |

| 150万円 | 2,100 |

宮内さん

たとえば、利用限度額50万円を希望するなら1,800点以上獲得しなければなりません。

にゃるほど!

カード発行可否も利用限度額も、点数ではっきり決まってしまうんですね。

宮内さん

まあ、基本的にはそうなのですが、一概にいえない部分もあります。

規定スコアに満たないお客さまは、一旦、人間の担当者が審査することになります。

そこで、問題ないと判断されればカードの発行が可能です。

ふむふむ。

では、規定スコアに達していないのにカードが発行されるのはどのようなケースですか?

宮内さん

それはケースバイケースなので一概にはいえないです。すみません・・・。

にゃんと・・・。それは残念。

カード発行可否は『収入の有無』『支払可能見込額』でほぼ決まる

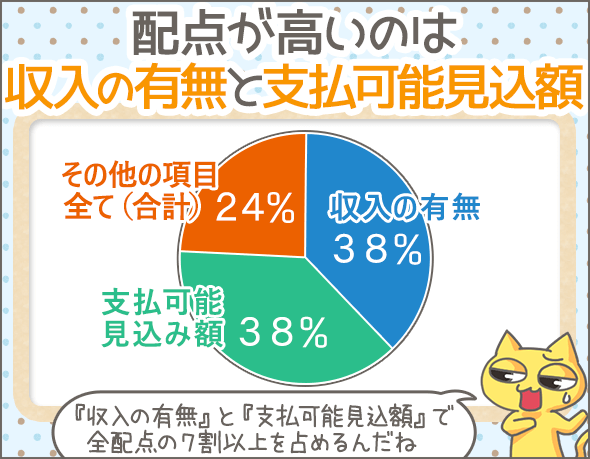

ではここから、各項目のスコアリングについて聞かせてください。

なかでも配点が高いのは、『収入の有無』と『支払可能見込額』ですよね。

どちらも1,000点ありますので、この2つで全配点の7割以上を占めています。

宮内さん

はい。

『収入の有無』と『支払可能見込額』で点数を獲得できればスムーズにカードが発行されるでしょう。

裏を返すと、この2つで点数が取れなければカード発行は厳しくなります。

収入がないとカード発行は難しい

『収入の有無』については、どのような区分・点数になっていますか?

宮内さん

こちらをご覧ください。

| 区分 | 点数 |

|---|---|

| 収入がある | 1,000 |

| 収入がない | 0 |

おお!

収入ありの場合は1,000点、収入なしの場合は0点って、めちゃくちゃ極端ですね。

宮内さん

そうなんですよね。

収入がない場合、カード発行は難しいのでしょうか。

宮内さん

無職で無収入の場合はまず難しいと思います。

ただ、配偶者に収入がある方はケースバイケースですね。

この場合は、自動審査ではなく審査担当者が手動で審査を行うことになります。

カードの支払いに回せるお金がマイナスだとカード発行は難しい

『支払可能見込額』も配点が高い項目ですよね。

まずはこの支払可能見込額について、くわしく説明してもらってもよろしいでしょうか?

宮内さん

支払可能見込額とは、「年間でどのくらいの金額をカードの支払いにまわせるか」を計算したもの。

計算式は下記のとおりです。

年収-年間返済額-法令で定められた生活維持費=支払可能見込額

『年間返済額』にはなにが含まれますか?

宮内さん

当社で計算する場合は、下記のようにあらゆる支払いがすべて含まれます。

- キャッシングやカードローン(※1)

- 住宅ローン以外のローン(自動車ローン・教育ローン・フリーローンなど)

- クレジットカードの支払い(リボ払い・分割払いなど)

- 商品の割賦払い

※1

消費者金融・クレジットカード・銀行などのキャッシング・カードローンをすべて含みます。

では、『法令で定められた生活維持費』とは?

宮内さん

公的な統計によって定められた、生活を維持するための最低限の費用(年間)です。

世帯人数、住宅所有の有無、住宅ローンや家賃支払いの有無などによって異なります。

くわしい内容を下の表にまとめてみました。

| 世帯人数 | 持家・住宅ローン負担なし or 持家なし・家賃負担なし |

持家・住宅ローン負担あり or 持家なし・家賃負担あり |

|---|---|---|

| 1人 | 90万円 | 116万円 |

| 2人 | 136万円 | 177万円 |

| 3人 | 169万円 | 209万円 |

| 4人 | 200万円 | 240万円 |

※お住まいの地域によって金額が異なることもあります(上記表内の金額の85%~100%が『法令で定められた生活維持費』です)。

たとえば、年収300万円、年間返済額100万円、生活維持費116万円の場合、

300万円-100万円-116万円=84万円

支払可能見込額は84万円ということですね。

宮内さん

そのとおりです!

では、支払可能見込額ごとの配点を教えてください。

宮内さん

配点はこのようになります!

| 区分 | 点数 |

|---|---|

| 10万円未満 | 0 |

| 10万~20万円未満 | 500 |

| 20万~30万円未満 | 500 |

| 30万~40万円未満 | 600 |

| 40万~50万円未満 | 600 |

| 50万~60万円未満 | 700 |

| 60万~70万円未満 | 700 |

| 70万~80万円未満 | 700 |

| 80万~90万円未満 | 800 |

| 90万~100万円未満 | 800 |

| 100万~150万円未満 | 900 |

| 150万円以上 | 1,000 |

にゃるほど。

10万円未満だと0点、10万円以上なら500点もらえるんですね。

支払可能見込額が10万円未満だとカード発行は難しいのでしょうか?

宮内さん

いいえ。

キャッシング枠なしで利用限度額30万円以下ならカード発行の可能性もあります。

この場合も自動審査ではなく、担当者による審査になりますね。

では、支払可能見込額がマイナスの場合はどうでしょうか?

宮内さん

さすがにマイナスの場合は発行が難しいですね。

たしかに、すでに赤字っていうことですもんね・・・。

審査への影響が少ない項目の配点一覧

『収入の有無』と『支払可能見込額』以外の項目は、配点が高いものでも50点なんですね。

宮内さん

そうですね。

正直、『収入の有無』と『支払可能見込額』以外の項目は、審査に大きく影響しません。

ただし、一部の条件に当てはまると即否決になることもあるので、そこについてはのちほどまとめて説明しますね。

わかりました!

ではここから、審査への影響が少ない項目の配点の説明をお願いします!

宮内さん

はい!

年齢

| 区分 | 点数 |

|---|---|

| 18~20歳 | 3 |

| 21~25歳 | 5 |

| 26~75歳 | 10 |

| 75歳以上 | 5 |

携帯電話・固定電話の有無

| 区分 | 点数 |

|---|---|

| 携帯電話・固定電話両方あり | 10 |

| 固定電話のみ | 10 |

| 携帯電話のみ | 10 |

住まいの種類

| 区分 | 点数 |

|---|---|

| 自己所有 | 50 |

| 家族所有 | 40 |

| 社宅・官舎 | 40 |

| 借家(民家一戸) | 30 |

| 賃貸マンション | 30 |

| 公団・公営 | 10 |

| アパート | 30 |

| 寮 | 10 |

居住期間(現在の住居に住んでいる期間)

| 区分 | 点数 |

|---|---|

| 半年未満 | 10 |

| 半年~1年未満 | 20 |

| 1年~3年未満 | 30 |

| 3年~5年未満 | 30 |

| 5年~10年未満 | 40 |

| 10年以上 | 50 |

勤務形態・収入形態

| 区分 | 点数 |

|---|---|

| 公務員 | 50 |

| 公的資格者 (※3) |

50 |

| 正社員(内勤) | 50 |

| 正社員(外勤) | 50 |

| 経営者 | 50 |

| 自営業・自由業・個人事業主 | 50 |

| 派遣社員・契約社員 | 30 |

| パート・アルバイト | 10 |

| 日雇い | 0 |

| 不動産収入 | 30 |

| 年金収入 | 30 |

※3

公的資格者の例・・・医師・薬剤師・弁護士・税理士・会計士など。

勤続期間(現在の勤務先に勤めている期間)

| 区分 | 点数 |

|---|---|

| 半年未満 | 0 |

| 半年~1年未満 | 10 |

| 1年~2年未満 | 10 |

| 2年~3年未満 | 20 |

| 3年~4年未満 | 20 |

| 4年~5年未満 | 20 |

| 5年~10年未満 | 30 |

| 10年以上 | 30 |

勤務先の業種・職業

| 区分 | 点数 |

|---|---|

| 水商売 | 10 |

| その他 | 30 |

勤務先の従業員数

| 区分 | 点数 |

|---|---|

| 5人未満 | 0 |

| 5~10人未満 | 0 |

| 10~30人未満 | 10 |

| 30~50人未満 | 10 |

| 50~100人未満 | 10 |

| 100~300人未満 | 20 |

| 300~500人未満 | 20 |

| 500~1,000人未満 | 30 |

| 1,000人以上 | 30 |

勤務先の電話の有無

| 区分 | 点数 |

|---|---|

| あり | 30 |

| なし | 0 |

他社利用件数(利用しているローンやクレジットカードの数)

| 借入れの種類 | 区分 | 点数 |

|---|---|---|

| キャッシング・カードローン (※4) |

0件 | 50 |

| 1件 | 50 | |

| 2件 | 40 | |

| 3件 | 30 | |

| 4件 | 20 | |

| 5件 | 10 | |

| 6件以上 | 0 | |

| その他ローンなど (※5) |

0件 | 50 |

| 1件 | 50 | |

| 2件 | 40 | |

| 3件 | 30 | |

| 4件 | 20 | |

| 5件 | 10 | |

| 6件以上 | 0 |

※4

消費者金融・クレジットカード・銀行などのキャッシング・カードローンをすべて含みます。

※5

下記はすべてカウントされます。

・住宅ローン以外のローン(自動車ローン、教育ローン、フリーローンなど)

・クレジットカードの支払い(リボ払い、分割払いなど)

・商品の割賦払い

他社利用金額(利用しているローンやクレジットカードの利用金額)

| 借入れの種類 | 区分 | 点数 |

|---|---|---|

| キャッシング・カードローン (※6) |

10万円未満 | 50 |

| 10万~30万円未満 | 50 | |

| 30万~50万円未満 | 40 | |

| 50万~80万円未満 | 30 | |

| 80万~100万円未満 | 20 | |

| 100万~150万円未満 | 10 | |

| 150万~200万円未満 | 10 | |

| 200万円以上 | 0 | |

| その他のローンなど (※7) |

50万円未満 | 50 |

| 50万~100万円未満 | 50 | |

| 100万~200万円未満 | 40 | |

| 200万~300万円未満 | 30 | |

| 300万~400万円未満 | 20 | |

| 400万~500万円未満 | 10 | |

| 500万円以上 | 0 |

※6

消費者金融、クレジットカード、銀行などのキャッシング・カードローンをすべて含みます。

※7

下記はすべてカウントされます。

・住宅ローン以外のローン(自動車ローン、教育ローン、フリーローンなど)

・クレジットカードの支払い(リボ払い、分割払いなど)

・商品の割賦払い

返済負担比率(ローンやクレジットカードの年間返済額÷年収)

| 区分 | 点数 |

|---|---|

| 10%以下 | 50 |

| 10%~15%未満 | 50 |

| 15%~20%未満 | 50 |

| 20%~25%未満 | 50 |

| 25%~30%未満 | 50 |

| 30%~35%未満 | 30 |

| 35%~40%未満 | 30 |

| 40%~45%未満 | 30 |

| 45%~50%未満 | 30 |

| 50%~55%未満 | 10 |

| 55%~60%未満 | 10 |

| 60%~65%未満 | 5 |

| 65%~70%未満 | 5 |

| 70%以上 | 0 |

返済負担比率の計算方法

返済負担比率とは、「クレジットカードやローンの支払いが、年収のうちどれくらいの割合を占めているか」を示すものです。

次のような式で表します。

年間返済額(※8)÷年収×100

※8

『年間返済額』には下記の支払いが含まれます。

・キャッシング・カードローン

・住宅ローン以外のローン(自動車ローン、教育ローン、フリーローンなど)

・クレジットカードの支払い(リボ払い・分割払いなど)

・商品の割賦払い

なお、『キャッシング、カードローン』には、消費者金融、クレジットカード、銀行などのキャッシング、カードローンがすべて含まれます。

クレジットカードの保有枚数

| 区分 | 点数 |

|---|---|

| 1枚~9枚 | 30 |

| 10枚以上 | 10 |

他社への申込履歴(3ヶ月以内のもの)

| 申込先 | 区分 | 点数 |

|---|---|---|

| クレジットカード (キャッシングなし) |

1件 | 30 |

| 2件 | 20 | |

| 3件 | 10 | |

| 4件 | 0 | |

| 5件 | 0 | |

| その他ローンなど (※9) |

1件 | 30 |

| 2件 | 20 | |

| 3件 | 10 | |

| 4件 | 0 | |

| 5件 | 0 |

※9

下記はすべてカウントされます。

・キャッシング、カードローン

・住宅ローン以外のローン(自動車ローン、教育ローン、フリーローンなど)

・商品の割賦払い

なお、『キャッシング、カードローン』には、消費者金融、クレジットカード、銀行などのキャッシング、カードローンがすべて含まれます。

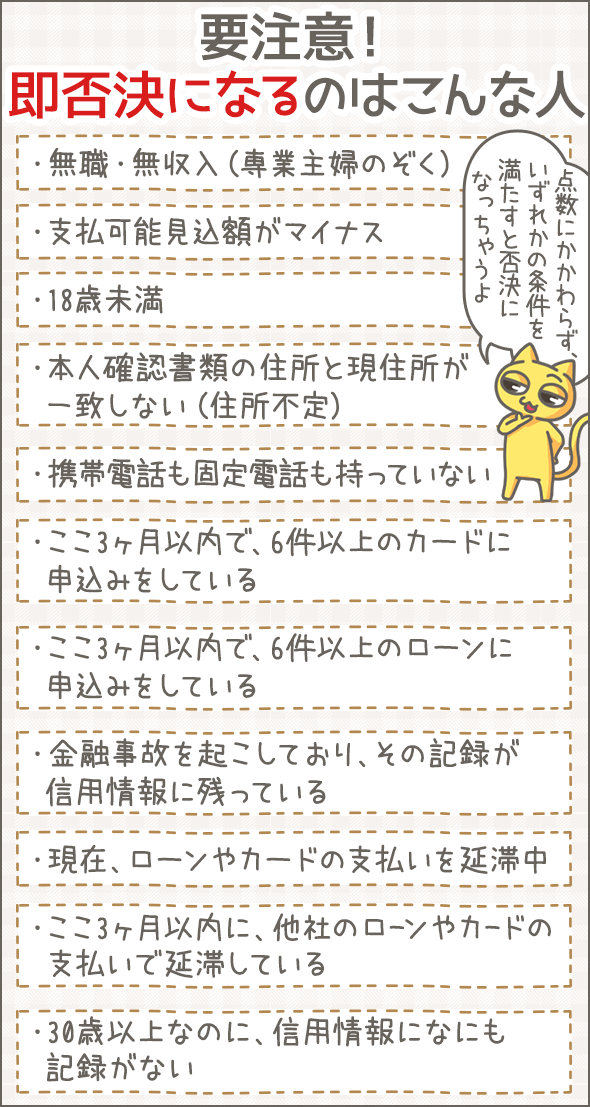

クレジットカードの審査で即否決になってしまうのはこんな人

スコアの一覧表、ありがとうございます。

ではここから、【審査で即否決になってしまう人の条件】について教えていただけますか?

先ほど「一部の条件に当てはまると即否決になる」とおっしゃっていましたよね?

宮内さん

こちらも一覧にまとめてみましょう!

- 無職・無収入(専業主婦のぞく)

- 支払可能見込額がマイナス

- 18歳未満

- 本人確認書類記載の住所と現住所が一致していない(住所不定)

- 携帯電話も固定電話もない

- ここ3ヶ月以内で、6件以上のクレジットカードに申込みをしている

- ここ3ヶ月以内で、6件以上のローン(※10)に申込みをしている

- 金融事故を起こしており、その記録が信用情報に残っている

- 現在、ローン(※10)やクレジットカードの支払いを延滞中

- ここ3ヶ月以内に、他社のローン(※10)やクレジットカードの支払いを延滞している

- これまでに、当社のクレジットカード等の支払いを2ヶ月以上延滞したことがある

- 30歳以上で信用情報になにも記録がない(ホワイト)

- 申込時 意図的にウソの情報を申告した(名前・住所・生年月日・電話番号・勤務先・年収などについて)

※10

ここでの『ローン』には、下記がすべて含まれます。

・キャッシング・カードローン

・住宅ローン・自動車ローン・教育ローン・フリーローンなどのローン(住宅ローンは延滞時にのみ確認されます)

・商品の割賦払い

なお、『キャッシング・カードローン』には、消費者金融・クレジットカード・銀行などのキャッシング・カードローンがすべて含まれます。

すみません。

金融事故とは何ですか?

宮内さん

金融事故とは、ローンやクレジットカードの支払中に問題が起きた状態のことをいいます。

代表的なものとしては、長期延滞(61日以上の延滞)や債務整理(任意整理や破産など法的に借金を減らす手続き)があげられます。

金融事故を起こすと、その事実が信用情報に記録されてしまうんですね?

宮内さん

はい。

金融事故を起こすと、5年間は信用情報に記録が残ってしまうんです。

記録が残っている間は、審査に落ちる可能性が高いですね。

にゃるほど・・・。

では、ホワイトとはどういう状態でしょうか?

宮内さん

信用情報になにも記録がない状態のことです。

下記の2パターンが考えられます。

- これまで一度もローン・クレジットカード・割賦払いなどを利用したことがない

- 金融事故などにより、5年以上、ローン・クレジットカード・割賦払いなどを利用できなかった(信用情報の記録は5年で消えてしまうことが多い)

信用情報をみれば、上記のうちどちらのパターンかわかるのですか?

宮内さん

いいえ。わかりません。

ですから、カード会社としてはホワイトというだけで警戒してしまいます。

過去に金融事故を起こした人かもしれませんからね・・・。

でも、若い人なら、「これまで一度もローンやクレジットカードを利用したことがない」という可能性もあるのでは?

宮内さん

そのとおりです。

20代までのホワイトなら否決にならないことが多いと思います。

でも、30代以降のホワイトは難しいかもしれません。

三十路を過ぎて「クレジットカードも割賦払いも利用したことがない」というのはちょっと考えにくいですからね・・・。

にゃるほど。

年齢も大事なんですね・・・!

大手クレジットカード会社の元社員がクレカの審査に落ちる理由を教えます

こんな人はクレジットカードを作れない!その理由と審査条件を解説

ほかにもまだあるカードの審査でわからないこと

最後に、ここまでで質問できなかったことをまとめて聞いていきたいと思います!

住所や保険証の種類、勤務先の規模は審査に影響しない

申込時に入力する情報のうち、スコアリングの対象にならないものもあるんですね?

宮内さん

はい。

たとえば、住所(※11)・同一生計人数・保険証の種類・勤務先の資本金・勤務先の上場有無(上場企業かどうか)などについてはほとんど対象になりません。

ただ、これらについてはカード会社によって意見が分かれると思います。

※11

住所に配点はないものの【不正申込が多いエリア】に該当する場合はより慎重に審査が行われます。ただ、【不正申込が多いエリア】は日々移り変わっているとのことで、どこがそのエリアなのかをお伝えすることはできません。

本人確認書類は運転免許証以外でもOK

クレジットカードの申込時には本人確認書類を提出する必要がありますよね。

この本人確認書類は「運転免許証でないとダメ」というクチコミもみかけますが、本当ですか?

宮内さん

いいえ。そんなことはありません。

運転免許証は不要・・・というか、ほかの本人確認書類でもまったく問題なしです。

でも、運転免許証だと審査がスムーズに進むことはあると思います。

どうしてですか?

宮内さん

運転免許証の番号がわかると、本人の信用情報を特定しやすいんです。

姓や住所が変わっても、免許証の番号は一生変わりませんから。

特定までに時間がかからなければ、それだけ審査もスムーズに進みます。

にゃるほど。

審査の内容には影響しないけれど、スピードには影響するということですね。

宮内さん

そのとおりです!

審査に通過するための裏ワザはある?

クレジットカードの審査に通るためのいい裏ワザはありますか?

宮内さん

うーん。正直なところ、付け焼き刃でできるような裏ワザはないですね。

しかし、先ほど紹介した【審査で即否決になってしまう条件】にあてはまっている場合は、改善できることはあります。

とはいえ、働きはじめるとか、本人確認書類記載の住所と現住所を同じにするとか、至極まっとうなアドバイスになってしまいますが・・・。

にゃるほど。

やはり近道はないんですね・・・。

宮内さん、今回は本当にありがとうございました!

まとめ

最後に、今回うかがったお話をまとめてみましょう。

クレジットカードのスコアリングとは?

- 申込者の情報をスコアリング(点数化)して、カードの発行可否や利用限度額を決めるもの

- 申込時に入力する情報や、申込者の信用情報に点数をつける

- 合計点数によって、カード発行可否や利用限度額が決まる

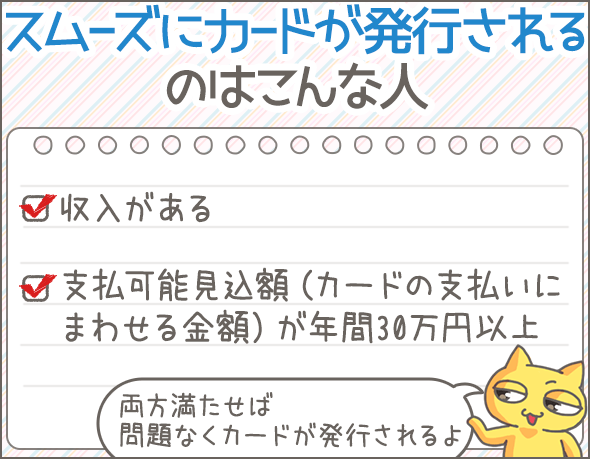

- とくに配点が高いのは『収入の有無』『支払可能見込額(年収-年間返済額-法令で定められた生活維持費)』

- 安定した収入があり、支払可能見込額が年間30万円以上あれば、それだけでカード発行可の基準に達する(重大な問題がないという前提)

審査への影響が少ない(配点が少ない)項目

- 年齢

- 携帯電話・固定電話の有無

- 住まいの種類

- 居住期間(現在の住居に住んでいる期間)

- 勤務形態・収入形態

- 勤続期間(現在の勤務先に勤めている期間)

- 勤務先の業種・職業

- 勤務先の従業員数

- 勤務先の電話の有無

- 他社利用件数(利用しているローンやクレジットカードの数)

- 他社利用金額(利用しているローンやクレジットカードの利用金額)

- 返済負担比率(ローンやクレジットカードの年間返済額÷年収)

- クレジットカードの保有枚数

- 他社への申込履歴(3ヶ月以内のもの)

カードの審査で即否決になってしまうのはこんな人

- 無職・無収入(専業主婦のぞく)

- 支払可能見込額がマイナス

- 18歳未満

- 本人確認書類記載の住所と現住所が一致していない(住所不定)

- 携帯電話も固定電話も持っていない

- ここ3ヶ月以内で、6件以上のクレジットカードに申込みをしている

- ここ3ヶ月以内で、6件以上のローンに申込みをしている

- 金融事故を起こしており、その記録が信用情報に残っている

- 現在、ローンやクレジットカードの支払いを延滞中

- ここ3ヶ月以内に、他社のローンやクレジットカードの支払いを延滞している

- これまでに、当社のクレジットカード等の支払いを2ヶ月以上延滞したことがある

- 30歳以上なのに、信用情報になにも記録がない状態(ホワイト)

- 申込時 意図的にウソの情報を申告した(名前・住所・生年月日・電話番号・勤務先・年収などについて)

いかがでしたか?

クレジットカードの審査が不安な方、審査に落ちてしまった理由が知りたい方は、今回のスコアリングを利用して、自分のスコアを計算してみましょう。

ただ、スコアリングの方法はカード会社によって異なりますので、今回の結果がどのカードにもあてはまるとは限りません。

あくまで参考程度にしてくださいね。

同じテーマのログ(記事)ランキング

- 5分で読める!クレジットカードの有効期限前に知っておきたいこと

- 要注意!家電を分割払いで購入する前に必ずチェックすべきことまとめ

- リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

- えっ!勝手にリボ払いにされてる?知らぬ間自動リボ払いに要注意!

- 楽天カードの申込み前に知りたいキャッシング機能の落とし穴

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた

- まだ間に合う!クレジットカードの延滞前にできる2つの対処法

- 確実にクレジットカードの審査に通りたい!元社員が教える審査の裏側

- 知ってしまえば怖くない!悪魔と呼ばれるリボ払いの利息を簡単解説

- こんな人はクレジットカードを作れない!その理由と審査条件を解説

人気のログ(記事)ランキング

同じテーマの記事の一覧

- クレジットカードの在籍確認が不安なときに読んでほしい現役審査担当者の話(2019/06/20)

- クレジットカード会社の元社員が思う増額審査に落ちる人の9つの特徴(2019/06/06)

- 大手クレジットカード会社の元社員がクレカの審査に落ちる理由を教えます(2018/07/20)

- 主婦OKでパートはNG!高ステータスクレジットカードの意外な審査(2018/07/20)

- こんな人はクレジットカードを作れない!その理由と審査条件を解説(2018/11/19)

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた(2019/11/19)

- これだけ読めばいい!クレジットカードの有効期限前に知っておきたいこと(2019/07/11)

- クレジットカードの盗難被害を最小限にするために必ずやるべきこと(2018/11/12)

- なぜ、カード会社は高リスクのリボ払いをやたらと勧めてくるのか?(2021/07/27)

- 作りやすいクレジットカードを探す前に読んでほしい現役審査担当者の話(2019/07/02)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

審査の内容はおおよそわかりました。二度ととクレジットカードの申し込みはしません。

では、運転免許証で申込んでダメだった人は、名前の読みを変えて、保険証で審査が通るのか?

通常、クレジットカードの審査内容に関してはほとんど非公開で、審査内容に関して一部がクチコミの形で伝えられてはいるものの、ここまでハッキリと詳細に示されているのははじめて拝見しました。ほかでは知ることのできない非常に貴重な情報だと思います。正確な情報を教えて下さり、ありがとうございました。