更新日:2018/11/19

こんな人はクレジットカードを作れない!その理由と審査条件を解説

(0)

この記事を評価する

評価を設定してください ×

「クレジットカードの審査に落ちました・・・。審査落ちの理由を尋ねても教えてもらえません。本人なんだから教えてくれったっていいのに・・・」

「少し前に債務整理をした経験があります。いつになったらクレジットカードの審査に通るのでしょうか?」

「フリーターをしています。収入は150万円です。やっぱりクレジットカードは持てませんかね・・・?」

このように、クレジットカードの審査について不安や憤りを持つ方は多いですよね。

かくいう私も、そのひとりでした。

今やクレジットカードは生活の必需品です。

とくに2019年の消費増税では、クレジットカードでの支払い限定で増税分の2%をポイントで還元するという政策案も挙がっています。

つまり、クレジットカードがないだけで損をしてしまう時代がもう目の前に来ているわけです。

こんにちは。

当サイト、ファイグーの取材で金融業者の審査担当者に何度もインタビューしてきた編集部の田中です。

先ほどお伝えしたとおり、実は私も過去にクレジットカードの審査に落ちたことがあります。

カード会社は審査落ちの理由を教えてくれないし、別のカードに申込むときも「また審査に落ちるのかな・・・」と不安になったことを覚えています。

当時はなんとか審査に通りたいと思い、インターネットで審査基準を調べてみたんですが、出てくる情報がバラバラなんですよ・・・。

「年収100万円以下だと審査に落ちる・・・」と書かれているホームページもあれば、「年収90万円でも審査に通りました!」なんていう体験談もあったりして、結局のところ、なにが基準なのか判断がつきませんでした。

その理由は、カード会社ごとに審査基準が異なるからなんですが、審査に不安があるときこそカードごとに正確な審査基準を知りたいですよね。

具体的な審査基準がわかれば、自分が審査に通るカードに申し込めるわけですから。

そこで今回は、大手クレジットカード会社で実際に審査業務を担当していた3名の元社員に、

「クレジットカードの審査に落ちるのは具体的にどんな人か?」を細かく取材してきました。

たとえば、カードローンなどの借金は、審査落ちの原因のひとつですが、カード会社ごとに許容範囲が違うって知っていましたか?

あるカード会社は5件まで許容範囲とみなす一方で、別のカード会社では3件でも危険信号だそうです。

クレジットカードによってこんなに違いがあるんですね。

今回は残念ながら、具体的なカード名までは公開することができませんでした。

なにせ現役のカード会社の社員にも話をうかがっていますから。

ただ、銀行系カード、流通系カードといったように、できるだけ具体的な傾向がつかめるように書きましたので、参考になる部分は多いはずです。

この記事は、以前の私と同じようにクレジットカードを作れなくてお悩みの方に読んでほしくて執筆しました。

そして、ひとりでも多くの方がこの記事をきっかけに審査通過することを願っております。

それでは本編にいきましょう。

今回インタビューにご協力いただいた方々

・ 高城さん(仮名)・・・銀行系クレジットカード会社に勤務。審査などを担当。

・ 大山さん(仮名)・・・流通系クレジットカード会社に勤務していた。審査などを担当。

・ 宮本さん(仮名)・・・銀行系クレジットカード会社に勤務。審査などを担当。

-

田中 靖子編集者

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

もっとも重要なのは信用情報!信用情報が原因で審査に落ちるケース

ねねね。きいてよ、にゃんきちくん。

クレジットカードに申込みしたら、審査に落ちちゃったみたい・・・。

なんでー?

うーん。審査ではいろんなところをチェックされるから一概にはいえないよ。

でも、もしかしたらくまおの信用情報に問題があったのかもしれないね。

信用情報ってなに?

簡単にいうと、くまおが使ったクレジットカードやローンの利用履歴だよ。

個人の信用情報は、信用情報機関というところで管理されているんだ。

カード会社は、審査のときに信用情報機関を通してくまおの信用情報を調べたんだと思うよ。

ふーん。

なにをチェックされるんだい?

いろいろだよ。

まず、過去に長期延滞や債務整理などの問題を起こしていないか。

いわゆる金融事故というやつだね。

金融事故を起こしていると審査通過は難しいよ。

ほかには、借入れが多かったり、直近で支払いを延滞していたりすると、審査に落ちることもあるみたい。

この基準は、カード会社によって異なるよ。

審査でいちばん重要なのは信用情報

― 審査で一番重要視されるのは何ですか?

銀行系カード会社の高城さん

信用情報です。

これはどのカード会社でも共通だと思います。

信用情報とは?

信用情報とは、クレジットカードや各種ローン(※1)の申込履歴・契約履歴・利用履歴・支払履歴などのこと。

個人の信用情報は、信用情報機関という機関で管理されています。

カード会社は、審査のときに信用情報機関を通して申込者の信用情報を調べ、「カードを発行しても問題ないかどうか」をチェックするのです。

信用情報についてはこちらでよりくわしく解説しています。あわせて読んでみてください。

※1

カードローン・キャッシング・フリーローン・自動車ローン・住宅ローンなどあらゆるローンが含まれます(カード会社・消費者金融・銀行など金融業者の種類は問いません)。

金融事故情報が記録されていると審査に落ちる

― 信用情報にどんな記録があるとカードの審査に落ちてしまうのでしょうか?

銀行系カード会社の高城さん

まず、申込者の信用情報に金融事故の情報があったら、審査には通りません。

流通系カード会社の大山さん

うちも同じ基準です。

銀行系カード会社の宮本さん

うちもです。

金融事故とは?

クレジットカードや各種ローンの支払中に問題を起こした場合、そのことも信用情報として記録されます。

俗にいう、「金融事故を起こした」状態ですね(※2)。

金融事故にはいくつか種類がありますので、ここで代表的なものを紹介しましょう。

| 金融事故の種類 | 内容 | 信用情報に記録が残る期間 |

|---|---|---|

| 長期延滞 | 利用者が、2ヶ月以上支払いを延滞した | 延滞解消から最長5年 |

| 債務整理 | 利用者が債務整理の手続き(破産、任意整理などの法的な手続き)を行った | 最長5年~10年 |

| 強制解約 | 利用者が長期延滞や契約違反を行ったため、金融業者から契約を打ち切った | 最長5年 |

たとえば、長期延滞を起こした場合は、「延滞解消から最長5年間は審査に通らない(可能性が高い)」ということですね。

金融事故についてくわしくは下記で解説しています。今回の記事と一緒にご覧になってみてください。

※2

金融事故の正式名称は、『異動』といいます。

借入件数が原因で審査に落ちることも

― 信用情報を確認すれば、現在申込者が抱えている借入れについてもわかりますよね。これも審査に影響しますか?

銀行系カード会社の高城さん

はい。もちろんです。

すでに借入件数が5~6件以上だと審査に落ちる可能性があります。

流通系カード会社の大山さん

うちの場合、借入件数は3件以上でも危ないですね。

銀行系カード会社の宮本さん

うちも3件以上で危険信号です。

― 借入件数を数えるときは、どういった借入れが対象になりますか?

流通系カード会社の大山さん

借入件数に含まれるのは、無担保ローン(※3)すべてです。

ただし、契約しているだけで借入れしていないものはカウントされません。

※3

カードローン・キャッシング・フリーローンなどはすべて含まれます(カード会社・消費者金融・銀行など金融業者の種類は問いません)。ただ、自動車ローン・住宅ローンは対象から外れます。

借入額・返済額が原因で審査に落ちることも

― 借入額や返済額が審査に影響することもありますか?

銀行系カード会社の高城さん

はい。

無担保ローンの借入額が税込年収の70%を超える場合は、審査に落ちる可能性が高くなります。

銀行系カード会社の宮本さん

キャッシング・カードローンでの毎月の返済額(合計)が税込年収の1/36を超えていると審査通過は難しいです。

なお、このときカウントするのは消費者金融かカード会社でのキャッシング・カードローンです(銀行カードローンは含まれません)。

1年以内の延滞記録が原因で審査に落ちることも

― 信用情報を確認すれば、2ヶ月に満たない短期の延滞記録もわかります(※4)。この短期延滞が原因で審査に落ちることもありますか?

銀行系カード会社の高城さん

はい。

直近1年以内で延滞している場合は、審査に落ちる可能性があります。

流通系カード会社の大山さん

うちの場合は、ここ1年以内に2回以上延滞があると厳しいかもしれません。

銀行系カード会社の宮本さん

みなさん手厳しいですね。

うちは、ここ半年以内に4回以上とか、極端に多くないかぎり大丈夫ですよ。

― 延滞記録は、業者やローンの種類問わずチェックされるということでよろしいでしょうか?

銀行系カード会社の宮本さん

はい。申込者の信用情報に載っている延滞記録はすべて調べます。

金融業者問わず、各種ローンもクレジットカードもすべてチェックされると思っておいてください。

※4

あなたがローンやクレジットカードの支払いを延滞したとき、延滞情報をあなたの信用情報に記録するのは各金融業者です。「どのくらい延滞すると記録するか」の判断は金融業者によって異なります。たとえば、1日遅れただけで記録するところもあれば、1ヶ月以上遅れてはじめて記録するところもあるんですね。

複数カードへの申込履歴が原因で審査に落ちることも

― 信用情報を確認すると、クレジットカードや各種ローンへの申込履歴もわかります。この申込履歴が審査に影響することもありますか?

流通系カード会社の大山さん

はい。

ここ1ヶ月以内に、3件以上クレジットカードへ申込みしていると審査通過が難しくなります。

銀行系カード会社の宮本さん

うちの場合も1ヶ月以内の申込履歴はチェックします。

直近1ヶ月以内に、6件以上クレジットカードの申込みをしていると審査に通らないかもしれません。

銀行系カード会社の高城さん

うちはクレジットカードだけでなく、各種ローンへの申込履歴もチェックします。

直近3ヶ月以上に計3件以上申込みがあった場合、申込内容・契約内容についてご本人によく確認しますね。

説明があやふやな場合は、審査に落ちることもあります。

信用情報に一切記録がないと審査に落ちる?

― これまでに、各種ローン・クレジットカード・商品の分割購入などを一切利用していない場合、信用情報には「なにも記録がない」状態(俗にいうスーパーホワイト)になりますよね。この状態が審査に影響することもありますか?

銀行系カード会社の宮本さん

はい。

主婦や外国人だと「そういうケースもあるな」と思いますが、日本人男性で30代以上の場合はとてもめずらしいので審査に落ちる可能性が高いです・・・。

年収や職種が原因で審査落ちするケース

信用情報以外のことで審査に落ちることもあるの?

もちろんあるよ。

年収・雇用形態・職種など、あらゆる点をチェックされるからね。

ふーん。

どんな人が審査に落ちちゃうの?

カード会社によって基準が違うから一概にいえいないよ。

でも、フリーランスみたいに不安定な職種は審査に通りにくいみたい。

じゃあぼくは審査に不利ってことか~。

くまお、フリーランスの仕事なんてしてたの?

メープルシロップ評論家(キリッ)

・・・

収入や生活が不安定だと審査に落ちる可能性あり

― クレジットカードの審査では、年収・雇用形態・職種など、本人の属性も調べますよね。これらの属性が原因で審査に落ちることもあるでしょうか?

銀行系カード会社の高城さん

はい。

うちの場合、次のうちのいずれかにあてはまると審査通過が難しくなります。

- 収入がない(ただし、配偶者に収入がある専業主婦は審査通過の可能性あり)

- 税込年収80万円以下

- アルバイト(ただし、主婦や学生は審査通過の可能性あり)

- 暴力団に属している、もしくは組織を脱退後5年未満(※5)

流通系カード会社の大山さん

もちろん属性も調べます。

次の条件にあてはまる場合は審査に通らないかもしれません。

- 収入がない(ただし、配偶者に収入がある専業主婦は審査通過の可能性あり)

- 自営業、個人事業主、フリーランス

- デイトレーダーなど、投機により生計を立てている

- 現職での勤続期間が3ヶ月未満

- 現在の住まいの居住期間が3ヶ月未満

銀行系カード会社の宮本さん

下記の条件にあてはまる場合は厳しいかもしれません。

- 収入がない(ただし、配偶者に収入がある専業主婦は審査通過の可能性あり)

- フリーランス

― 基本的に、収入や生活が不安定な方は審査に通りにくいようですね。

銀行系カード会社の高城さん

そうですね。

その傾向はあると思います。

※5

各カード会社は、『全国暴力追放運動センター』の会員となっていて、同センターが保有する反社会的な団体情報をもとに確認しています。

虚偽申告や在籍確認が原因で審査に落ちるケース

他にもクレジットカードの審査に落ちる原因はあるの?

そうだね。

まずウソの情報を記入して申込むのは絶対やめてね。

ウソがばれると審査には通らないよ!

ふむふむ。

ほかには?

在籍確認がある場合は、在籍確認がとれなくて審査に落ちることもあるみたい。

また、過去に同じカード会社で問題を起こしたことがある場合は、審査に通らないこともあるから注意してね。

虚偽情報で申込むと審査に落ちることも

― なかには、自分をよく見せるために事実と異なる情報を記入する方もいます。このようなケースで審査に落ちることもありますか?

銀行系カード会社の宮本さん

はい。場合によっては審査に落ちます。

なかには、空き屋の住所を記入したり、他人の本人確認書類を提出する方もいますが、審査落ちどころか犯罪にもなりえるので絶対に止めてください。

銀行系カード会社の高城さん

借入額を少なく記入しても、信用情報を確認すればわかってしまいます。

ウソをついても審査に悪い影響しか与えませんよ。

― 故意ではなく、情報を間違えて記入した場合はどうでしょうか?

流通系カード会社の大山さん

勤務先の情報(社名・住所・電話番号など)は間違えないようにしたほうがいいです。

重要な項目なので、間違っていると審査に影響が出てしまいます。

在籍確認が取れないと審査に落ちる?

― 審査で在籍確認は実施されますか?

銀行系カード会社の宮本さん

在籍確認は必ず実施します。

勤務先へ電話をかけ、「~さんはいらっしゃいますか?」と確認する作業ですね。

電話以外の確認方法として、在籍を証明する書類を提出いただくこともあります。

在籍証明書・源泉徴収票・給与証明証などを提出いただければOKです。

流通系カード会社の大山さん

キャッシング枠ありのカードなら、必ず電話での在籍確認を行います。

一方、ショッピング枠だけでしたら、在籍確認は行いません。

銀行系カード会社の高城さん

カード発行時の在籍確認はありません。

― 在籍確認の結果、審査に落ちることもありますか?

銀行系カード会社の宮本さん

はい。審査に落ちることもあります。

在籍確認によって審査落ちするのは次の場合です。

- 在籍確認が取れない

- 勤務先が実在しない

- 実際は勤めていない、退職済み

- 休職中

- アリバイ会社を利用した(※6)

※6

各カード会社では、常にアリバイ会社のデータを収集しています。

在籍確認に偽装(アリバイ)会社を使っちゃダメ?知らないと怖い法律の話

過去に同じ会社で問題を起こしていると審査に落ちることも

― 審査の際、信用情報とは別に、自社の顧客情報(※7)も確認していますよね? 申込者が過去に長期延滞などの問題(※8)を起こしていた場合はどうなりますか?

銀行系カード会社の宮本さん

自社の顧客情報を検索し、今回の申込者と同一人物の記録がないか探します。

ヒットした場合は、内容を確認。

過去に問題を起こしていた記録があったら、まず審査に通らないでしょう。

流通系カード会社の大山さん

同じくです。

銀行系カード会社の高城さん

うちも同じです。

― 信用情報での記録は一定期間で消えてしまいますが、自社内の顧客情報は半永久的に消えませんよね?

銀行系カード会社の宮本さん

はい。消えないと思います。

※7

自社の顧客情報のほか、グループ会社や系列会社の顧客情報が調べられることもありますので、注意が必要です。

※8

ほかにも、債務整理・強制解約・悪質なクレームなども問題視されることが多いです。

まとめ

最後に、今回の記事のポイントをまとめていきます。

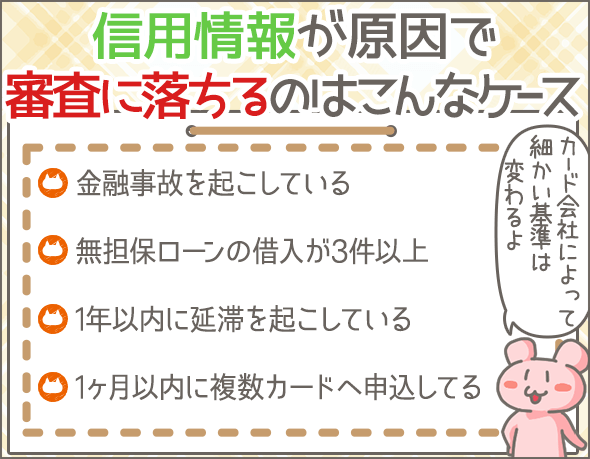

信用情報が原因で審査に落ちる(可能性がある)ケース

- 信用情報に金融事故の情報がある

- すでに無担保ローンの借入件数が3件以上

- 無担保ローンの借入額が税込年収の70%を超えている

- キャッシング・カードローンでの毎月の返済額(合計)が税込年収の1/36超

- 直近1年以内で延滞を起こしている

- ここ1ヶ月以内に、3件以上のクレジットカードへ申込みしている

属性が原因で審査に落ちる(可能性がある)ケース

- 収入がない(ただし、配偶者に収入がある専業主婦は審査通過の可能性あり)

- 税込年収80万円以下

- アルバイト(ただし、主婦や学生は審査通過の可能性あり)

- 暴力団に属している、もしくは組織を脱退後、5年未満

- 自営業、個人事業主、フリーランス

- デイトレーダーなど、投機により生計を立てている

- 現職での勤続期間が3ヶ月未満

- 現在の住まいの居住期間が3ヶ月未満

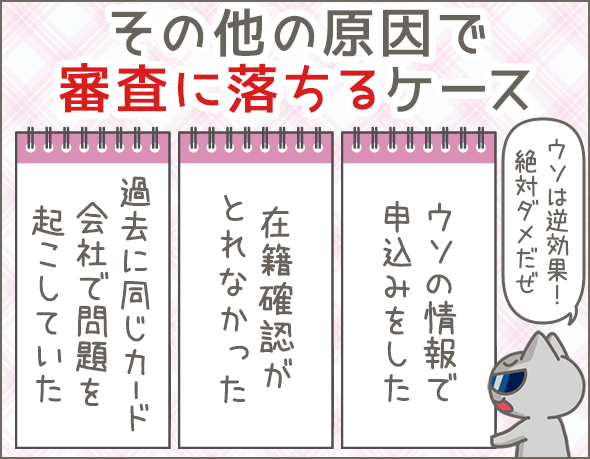

その他の原因で審査に落ちる(可能性がある)ケース

- ウソの情報で申込みをした

- 在籍確認が取れない、もしくは在籍確認により「勤務先が実在しない」「実際は勤めていない」「休職中」などの事実がわかった

- 過去に同じカード会社で問題を起こしたことがある

いかがでしたか。

「どういう人(条件)だとクレジットカードをつくれないのか?持てないのか?」というところは、おおよそおわかりいただけたのではないでしょうか。

ただ、今回ご紹介したのはあくまでも3名(高城さん、大山さん、宮本さん)がお勤めのカード会社の基準です。

実際は、各カード会社によって細かな審査基準があります。

当サイト、ファイグーではこのほかにもカード会社の元審査担当者への取材を行っていますので、ぜひ審査前にご覧になってみてくださいね。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 5分で読める!クレジットカードの有効期限前に知っておきたいこと

- 要注意!家電を分割払いで購入する前に必ずチェックすべきことまとめ

- リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

- えっ!勝手にリボ払いにされてる?知らぬ間自動リボ払いに要注意!

- 楽天カードの申込み前に知りたいキャッシング機能の落とし穴

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた

- まだ間に合う!クレジットカードの延滞前にできる2つの対処法

- 確実にクレジットカードの審査に通りたい!元社員が教える審査の裏側

- 知ってしまえば怖くない!悪魔と呼ばれるリボ払いの利息を簡単解説

- こんな人はクレジットカードを作れない!その理由と審査条件を解説

人気のログ(記事)ランキング

同じテーマの記事の一覧

- クレジットカードの在籍確認が不安なときに読んでほしい現役審査担当者の話(2019/06/20)

- クレジットカード会社の元社員が思う増額審査に落ちる人の9つの特徴(2019/06/06)

- 大手クレジットカード会社の元社員がクレカの審査に落ちる理由を教えます(2018/07/20)

- 主婦OKでパートはNG!高ステータスクレジットカードの意外な審査(2018/07/20)

- こんな人はクレジットカードを作れない!その理由と審査条件を解説(2018/11/19)

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた(2019/11/19)

- これだけ読めばいい!クレジットカードの有効期限前に知っておきたいこと(2019/07/11)

- クレジットカードの盗難被害を最小限にするために必ずやるべきこと(2018/11/12)

- なぜ、カード会社は高リスクのリボ払いをやたらと勧めてくるのか?(2021/07/27)

- 作りやすいクレジットカードを探す前に読んでほしい現役審査担当者の話(2019/07/02)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!