更新日:2022/02/23

えっ!勝手にリボ払いにされてる?知らぬ間自動リボ払いに要注意!

(0)

この記事を評価する

評価を設定してください ×

「クレジットカードでの支払がいつの間にかリボ払いになっていた・・・」

「高額な手数料を支払う羽目になった・・・」

こんな経験をする方が、最近増えています。

なぜこんなことが起きてしまうのでしょう?

その原因は、知らぬ間自動リボ払いにあります。

知らぬ間自動リボ払いは、詐欺とまではいわないものの、利用者を罠にかけるようなやり口がズルいんですよね。

というのも、知らぬ間自動リボ払いは、自分では設定したつもりがないのに、いつの間にかリボ払いになっていることがとても多いんです。

リボ払いは手数料が非常に高額。

平均すると、年率15%~18%になります。

そんな高額な手数料を知らないうちに払わされていては、頭にくるのも当然です。

そこで今回は、どういう経緯で『知らぬ間にリボ払い』が起こるのか、よくあるケースとその原因を探ってみました。

さらに、『知らぬ間にリボ払い』を回避するための注意点や、『自動リボ払い』を解除する方法も一緒に解説しています。

ムダな手数料を払わないためにも一緒に学んでいきましょう!

ちなみに、「そもそもリボ払いとは何なのか?」「どういうしくみなのか?」については、以下の記事で詳しく解説しています。

-

松田 一郎編集者

博多生まれ横浜育ち。アラフィフの3児の父。出版社に12年勤務後、フリーランスに。結婚後、住宅ローンに教育費、生命保険に国民年金などなど、否応なしにかさんでいく家計を少しでも節約すべく、お金の勉強をはじめました。自分の体験や節約術が、同じような悩みを抱えている方々のお役に立てばという思いを込めて、ファイグーの記事制作にいそしんでいます。フィナンシャルプランナー2級技能士。日本サッカー協会公認D級指導員。

- 目次

- 気づいたら借金100万円!?『知らぬ間にリボ払い』の怖いエピソード

- 『知らぬ間にリボ払い』を防ごう!4つのチェックポイント

- 『自動リボ払い』の解除方法を大手カード会社で調査

- リボ払いの残高を一括払いする方法を大手カード会社で調査

- まとめ

気づいたら借金100万円!『知らぬ間にリボ払い』の怖いエピソード

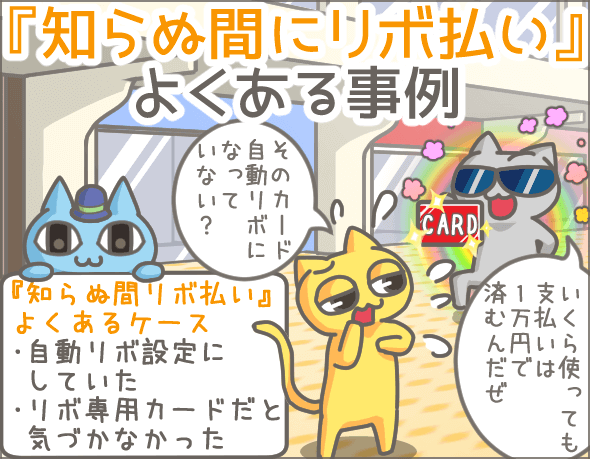

『知らぬ間にリボ払い』の原因は、主に3つあります。

- クレジットカードへの申込時、支払設定(初期設定)を『自動リボ払い』にしていた

- リボ払い専用カードを通常のカードだと思って使っていた

- キャンペーンに応募したら、カードの支払設定が『自動リボ払い』に変わっていた

それぞれ具体的なエピソードでくわしく解説していきますね。

カードへの申込時に支払設定を『自動リボ払い』にしていた

遠藤さん(仮名)は日頃からクレジットカードを愛用しており、毎月数万円はカードで買い物をしていました。

支払方法はいつも一括払い。

分割払いやリボ払いを利用したことはありません。

しかし、ある日、遠藤さんがいつもどおりインターネットで買い物をしようとしたところ問題が・・・。

いつも使っているカードが利用不可になっているじゃないですか!

理由は、『利用可能枠がいっぱいだから』とのこと。

「おかしい!クレジットカードのショッピング枠は100万円あるはずなのに!」

寝耳に水の事態に困惑した遠藤さんは、さっそくカード会社に問い合わせました。

そこで驚愕の事実が発覚したのです。

「お客さまのカードの支払残高は99万8,763円でございます」

「え・・・?」

ますます困惑する遠藤さん。

よくよく話を聞くと、遠藤さんの利用しているカードは『自動リボ払い』設定になっているとのことでした。

遠藤さんは、

「リボ払いにした覚えなんてない!」

・・・と訴えましたが、

担当者からは、

「入会時に、『自動リボ払い』に設定していらっしゃいます」

といわれてしまいます。

どうやら、遠藤さんはカードへの入会時、自覚なく『自動リボ払い』を選択してしまったようです。

つまり、これまで遠藤さんが一括払いのつもりで利用した支払いは、すべてリボ払いとして処理されていました。

毎月遠藤さんの口座から引き落とされていたのは、『1万円+リボ払いの手数料』のみだったわけです。

普段、遠藤さんは、通帳の記帳をしていませんでした。

さらに、クレジットカードの明細も確認していなかったので、こんな金額になるまで気が付かなったんですね。

ようやく事態を理解した遠藤さんは、残高を一括払いすると伝え、数日中に全額を返済。

それでも、これまでに払ったリボ払いの手数料はすでに10万円に上っていました・・・。

リボ払い専用のカードを通常のカードだと思って使っていた

はじめて海外旅行をすることになった樋口さん。

多額の現金を持ち歩くのは不安なので、クレジットカードを作ることにしました。

そこで、クレジットカードの比較サイトをのぞいてみますが、そこには何十種類ものカードが紹介されています。

比較するのがめんどうになった樋口さんは、キャッシュバックが高額で、ポイント還元率が高いカードに申込みました。

そして、後日届いたカードを持って海外旅行に出発します。

無事に帰国後、カード会社から明細書が届きました。

しかし、明細をみてみると、ひとつ不審な点が。

たくさん買い物をしたはずなのに、請求金額は1万円ちょっとだったのです。

樋口さんはすぐカード会社に問い合わせました。

すると、

「お客さまがご利用中のカードは、リボ払い専用カードとなっております」

という驚きの回答が!

樋口さんは、すぐに残高を一括払いすることにします。

樋口さんの場合、すぐに明細をチェックしたのであまり手数料を支払わずに済みましたが、そのまま気づかずにいたら、遠藤さんの二の舞になっていたかもしれません。

キャンペーンに応募したら、カードの支払設定が『自動リボ払い』に変わっていた

小山さんは仕事の付き合いでクレジットカードを作ったものの、一度も使うことはありませんでした。

そんなカードの存在も忘れかけていたある日、カード会社からダイレクトメールが届きます。

内容は、キャンペーンのお知らせでした。

「キャンペーンに応募すれば、もれなく2,000ポイントが進呈される」とのこと。

2,000ポイント=2,000円相当です。

小山さんは、「タダで2,000円をもらえるならもらっておこう」と思い、迷わず応募します。

もらったポイントで日用品を購入することができ、小山さんはとっても得した気分になりました。

それから数ヶ月経ったある日、小山さんはパソコンを買いに家電量販店にでかけます。

代金は約20万円。

現金で払うこともできたのですが、ふとクレジットカードのことを思い出しました。

「カードで購入したほうがポイントが付いてお得だよね!」

そう思った小山さんは、クレジットカードで一括払いを指定し、支払いを済ませました。

しかし、後日、カード会社のホームページ(会員ページ)を見てびっくり。

『次回ご請求金額』を見たら、金額が1万円ちょっとだったのです。

「なにかの間違い?それともカードを不正利用された?」

すっかり不安になった小山さんは、おそるおそるカード会社に問い合わせてみました。

すると、

「先日小山さまが応募されたキャンペーンは、支払設定を『自動リボ払い』に変えると、特典としてポイントが付与されるキャンペーンでした。現在小山さまのカードは『自動リボ払い』の設定になっております」

・・・とのこと。

小山さんはすぐに残高を一括払いすることにしました。

『知らぬ間にリボ払い』を防ごう!4つのチェックポイント

ここまで紹介した3つのケースは、いずれも『利用者の見落とし・確認不足』が原因でしたね。

では、クレジットカードへの申込時・利用時には、どんなことに注意すればいいのでしょうか?

まとめてみました。

クレジットカードへ申込むときの注意点

まずは、申込み時の注意点を紹介します。

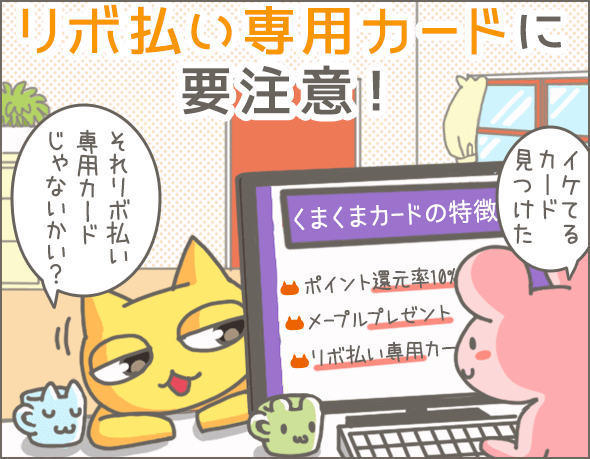

自分の申込むカードが『リボ払い専用』でないか確認する

申込み前に、そのカードが『リボ払い専用』でないか確認しましょう。

多くの場合、公式ホームページ(カードの紹介ページ)に『リボ払い専用』と明記されています。

大手カード会社のリボ払い専用カード一覧

参考までに、主なリボ払い専用カードをまとめてみました。

| カード名 | カードの券面 | カード会社 | リボ払い手数料 |

|---|---|---|---|

| DCカード Jizile |

|

三菱UFJニコス | 15% |

| AC マスターカード |

|

アコム | 10.0%~14.6% |

| JCB EIT |  |

JCB | おおむね 15%か18% |

| P-one FLEXY |  |

ポケットカード | 14.95% |

| Orico Card THE POINT Upty |

|

オリエント コーポレーション |

15% |

| 「ビュー・スイカ」 リボカード |

|

ビューカード | 13.2% |

| STEERING PASS(VISA) |

|

セディナ | 15.0% (上限18.0%) |

| イオンスマート ペイカード |

|

イオンカード | 7.8%~15.0% |

| エブリプラス |  |

三井住友 VISAカード |

18.0% |

| FreeBO! |  |

クレディセゾン | 15% |

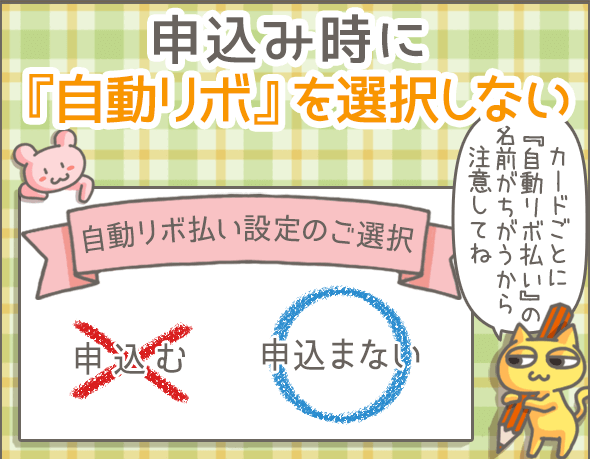

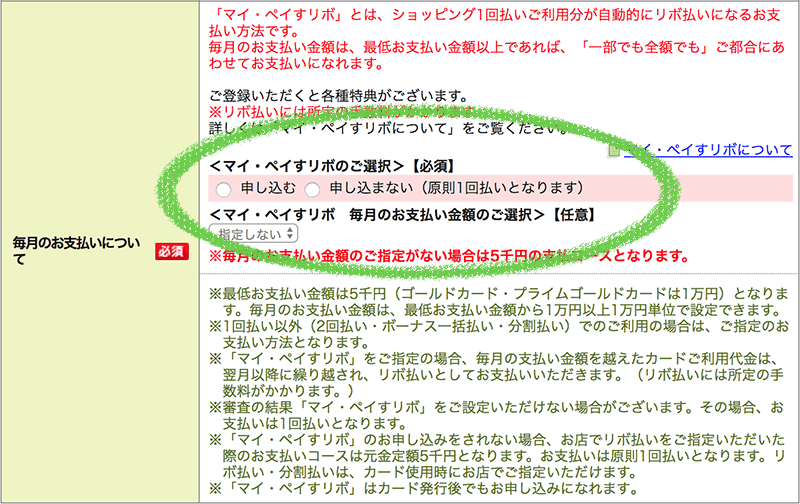

申込み時に『自動リボ払い』を選択しない

クレジットカードへ申込む際、『自動リボ払い』の有無を選択することが多いです。

例)

このような項目があったら、必ず『申し込まない』を選択しましょう。

大手カード会社の『自動リボ払い』の名称一覧

各カード会社は『自動リボ払い』をそれぞれ独自の名称で呼んでいます。

おもなカード会社の『自動リボ払い』の名称を表にまとめましたので、参考にしてください。

| カード会社 | 『自動リボ払い』の名称 |

|---|---|

| 三井住友VISAカード | マイ・ペイすリボ |

| オリコカード | マイ月リボ |

| 楽天カード | 自動リボ |

| エポスカード | いつでもリボ |

| Yahoo!JAPANカード | 自動リボ |

| dカード | こえたらリボ |

| JCBカード | 支払い名人 |

| イオンカード | 全リボ |

| ジャックスカード | Jリボサービス |

| アメックス | ペイフレックス(自動リボ) |

| セゾンカード | リボ宣言 |

| ライフカード | AUTOリボ |

| MUFGカード | 楽Pay |

| アプラスカード | リボかえル |

| au WALLET クレジットカード | 楽Pay |

| セディナカード | ALLリボ楽だ宣言 |

クレジットカード利用中の注意点

次に、カード利用中の注意点を紹介します。

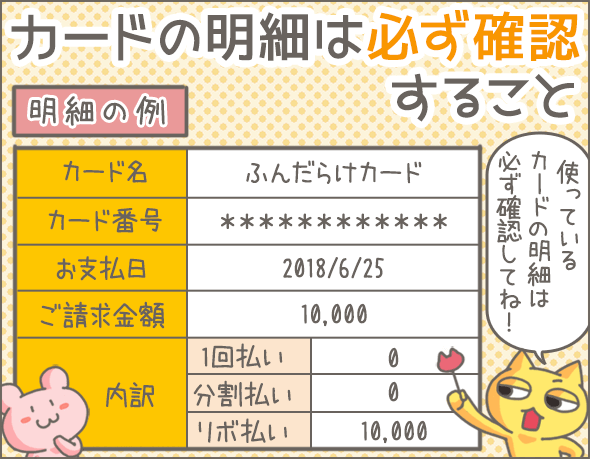

定期的に明細を確認する

毎月カードの明細を確認しましょう。

明細は、郵便で届くタイプか、カード会社のホームページ(会員ページ)で確認するタイプに分かれます。

とくに後者の場合は自分で確認しにいかなければならないので、忘れないようにしましょう。

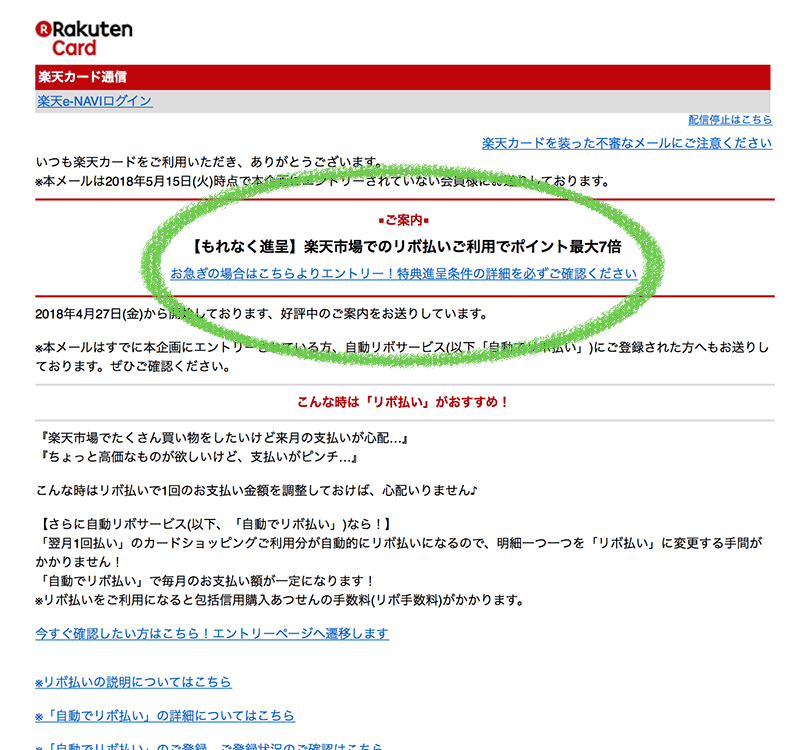

リボ払いのキャンペーンに要注意!きちんと内容を確認しよう

クレジットカード会社は、あの手この手でリボ払いの勧誘をしてきます。

下記は、『自動リボ払い』への切りかえを勧誘するダイレクトメールの例です。

例)

『もれなく進呈』『ポイント最大7倍』とあるので、「お得!」と思って飛びついてしまう気持ちもわかります。

しかし、メール本文をよく読むと、7倍のポイントがもらえるのは『自動リボ払いに設定し、2回以上買い物をした場合のみ』とわかります。

キャンペーンに応募するときは内容をよく確認し、納得したうえで申込むようにしましょう。

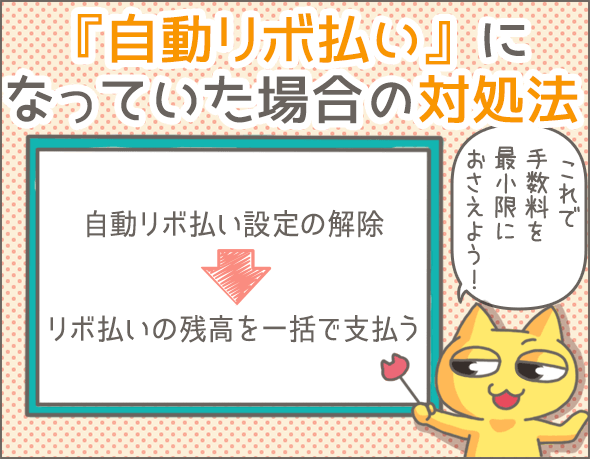

『自動リボ払い』の解除方法を大手カード会社で調査

『自動リボ払い』設定はあとから解除できます。

カード会社のホームページ(会員ページ)やコールセンターで手続き可能です。

ここで、おもなカード会社の『自動リボ払い設定をやめる方法』をまとめてみました。

| カード会社 | 『自動リボ払い』設定の解除方法 | |

|---|---|---|

| ホームページ (会員ページ) |

コールセンター | |

| 三井住友VISAカード | ○ | ○ |

| オリコカード | × | ○ |

| 楽天カード | ○ | ○ |

| エポスカード | ○ | ○ |

| dカード | × | ○ |

| JCBカード | ○ | ○ |

| イオンカード | ○ | ○ |

| ジャックスカード | ○ | ○ |

| MUFGカード | ○ | ○ |

| アメックス | ○ | ○ |

| セゾンカード | ○ | ○ |

| ライフカード | ○ | ○ |

| JALカード | ○ | ○ |

| アプラスカード | ○ | ○ |

| au WALLETクレジットカード | ○ | ○ |

| セディナカード | ○ | ○ |

リボ払いの残高を一括払いする方法を大手カード会社で調査

まちがってリボ払いにしてしまった分は、一括払いするようにしましょう。

おもなカード会社の『リボ払い残高の一括払い方法』をまとめてみました。

| カード会社 | リボ払い残高の一括払い方法 | ||

|---|---|---|---|

| 口座引き落とし | 振込み | ATM | |

| 三井住友VISAカード | ◯ (会員ページでの事前手続きが必要) |

◯ (会員ページでの事前手続きが必要) |

◯ (※1) |

| オリコカード | ◯ (コールセンターでの事前手続きが必要) |

◯ (コールセンターでの事前手続きが必要) |

- |

| 楽天カード | ◯ (会員ページでの事前手続きが必要) |

◯ (コールセンターでの事前手続きが必要) |

- |

| エポスカード | ◯ (会員ページまたは店頭での事前手続きが必要) |

◯ (会員ページまたは店頭での事前手続きが必要) |

◯ (※1) |

| dカード | ◯ (会員ページまたはコールセンターでの事前手続きが必要) |

◯ (会員ページまたはコールセンターでの事前手続きが必要) |

◯ (※2) |

| JCBカード | ◯ (会員ページでの事前手続きが必要) |

◯ (会員ページでの事前手続きが必要) |

◯ (※2) |

| イオンカード | ◯ (会員ページでの事前手続きが必要) |

- | ◯ |

| ジャックスカード | ◯ (コールセンターでの事前手続きが必要) |

◯ (コールセンターでの事前手続きが必要) |

- |

| MUFGカード | ◯ (会員ページでの事前手続きが必要) |

◯ (コールセンターでの事前手続きが必要) |

◯ (※1) |

| アメックス | ◯ (会員ページでの事前手続きが必要) |

- | - |

| セゾンカード | - | ◯ (コールセンターでの事前手続きが必要) |

◯ |

| ビューカード | - | ◯ (コールセンターでの事前手続きが必要) |

◯ (コールセンターでの事前手続きが必要) |

| ライフカード | - | ◯ (コールセンターでの事前手続きが必要) |

- |

| JALカード | ◯ (会員ページでの事前手続きが必要) |

◯ (コールセンターでの事前手続きが必要) |

◯ (※1) |

| アプラスカード | - | ◯ (コールセンターでの事前手続きが必要) |

- |

| au WALLETクレジットカード | ◯ (会員ページでの事前手続きが必要) |

◯ (コールセンターでの事前手続きが必要) |

◯ (※1) |

| ルミネカード | - | ◯ (コールセンターでの事前手続きが必要) |

◯ (コールセンターでの事前手続きが必要) |

| セディナカード | ◯ (コールセンターでの事前手続きが必要) |

◯ (コールセンターでの事前手続きが必要) |

- |

主な一括払い方法は、口座引き落とし、振込み、ATMです。

とくに口座引き落としや振込みの場合、いきなり支払いを済ませることはできません。

事前にコールセンターや会員ページでの手続きが必要です。

また、口座引き落としで、次の引き落とし日に間に合わせたい場合は、決められた期限までに手続きを済ませないといけません。

例)

オリコカードの場合、10日までにコールセンターに連絡しないと、その月の引き落としに間に合わない

期限はカード会社によってまちまちです。

なお、振込みやATMの場合、手数料がかかるケースもあるので注意してください。

そのほか、わからないことは各カード会社のコールセンターに問い合わせてみましょう。

※1

ATMによって支払いできる金額が異なります。

※2

利息、手数料を除く元金のみ支払可能です。利息や手数料は、後日 口座から引き落としされます。

まとめ

いかがでしたか?

最後に、今回のポイントをおさらいしましょう。

『知らぬ間にリボ払い』の3つの原因

- カードへの申込時に支払設定を『自動リボ払い』にしていた

- リボ払い専用カードを通常のカードだと思って使っていた

- キャンペーンに応募したら、カードの支払設定が『自動リボ払い』に変わっていた

『知らぬ間にリボ払い』を回避する方法

- 自分の申込むカードが『リボ払い専用』でないか確認する

- 申込み時に『自動リボ払い』を選択しない

- 定期的に明細を確認する

- キャンペーンに応募するときは内容・条件をよく確認すること

『自動リボ払い』設定の解除方法・リボ払い残高の一括払い方法

- 『自動リボ払い』は、会員ページやコールセンターで解除可能

- 解除方法はカード会社によって異なる

- リボ払い残高の一括払い方法は、口座引き落とし・振込み・ATM

- 一括払いの方法はカード会社によって異なる

- 事前に、コールセンターや会員ページでの手続きが必要なこともある

そもそもリボ払いなんて支払い方法はないに越したことはありません。

でも、リボ払いはカード会社の利益の源泉なので、どのカードもリボ払いの設定にできてしまうんですね。

ですから、リボ払いを使わないように徹底して注意するしかないんです。

とくに普段から明細をチェックしていない方は要注意!

明細は必ずチェックするようにしましょう。

また、今回の記事では取り上げていませんが、クレジットカードのキャッシングも手数料が高いので、オススメできません。

基本的にカード会社が勧める商品は、手数料が高いんですよ・・・。

まず疑ってかかったほうが安全です。

知ってしまえば怖くない!悪魔と呼ばれるリボ払いの利息を簡単解説

リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

クレジットカードが届いたー

まさかリボ払い専用カードじゃないよね?

たぶん大丈夫。さっそくDVD借りてこよう!

それ、TATSUYAの会員カードだね・・・クレジットカードですらないじゃん

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 5分で読める!クレジットカードの有効期限前に知っておきたいこと

- 要注意!家電を分割払いで購入する前に必ずチェックすべきことまとめ

- リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

- えっ!勝手にリボ払いにされてる?知らぬ間自動リボ払いに要注意!

- 楽天カードの申込み前に知りたいキャッシング機能の落とし穴

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた

- まだ間に合う!クレジットカードの延滞前にできる2つの対処法

- 確実にクレジットカードの審査に通りたい!元社員が教える審査の裏側

- 知ってしまえば怖くない!悪魔と呼ばれるリボ払いの利息を簡単解説

- こんな人はクレジットカードを作れない!その理由と審査条件を解説

人気のログ(記事)ランキング

同じテーマの記事の一覧

- クレジットカードの在籍確認が不安なときに読んでほしい現役審査担当者の話(2019/06/20)

- クレジットカード会社の元社員が思う増額審査に落ちる人の9つの特徴(2019/06/06)

- 大手クレジットカード会社の元社員がクレカの審査に落ちる理由を教えます(2018/07/20)

- 主婦OKでパートはNG!高ステータスクレジットカードの意外な審査(2018/07/20)

- こんな人はクレジットカードを作れない!その理由と審査条件を解説(2018/11/19)

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた(2019/11/19)

- これだけ読めばいい!クレジットカードの有効期限前に知っておきたいこと(2019/07/11)

- クレジットカードの盗難被害を最小限にするために必ずやるべきこと(2018/11/12)

- なぜ、カード会社は高リスクのリボ払いをやたらと勧めてくるのか?(2021/07/27)

- 作りやすいクレジットカードを探す前に読んでほしい現役審査担当者の話(2019/07/02)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

セディナカードを使って家具を買ったとき、明細をみて、リボ払いに気づいて、すぐに電話して解除したはずなのに、またリボ払いになってて驚きました。再度電話します。明細を見ることは大事だと思いました。

Tカードプラスという自動リボのクレジットカードをリボ専用という説明なくTSUTAYA店頭で作らされそうになりました。

今回の猫部屋、この後に怖い大オチがありそうな・・・。

タバコのパッケージに肺がん云々の注意書き付けるのを義務化するんだったら、リボ勧誘にも「あなたの家計を破壊するおそれがあります」との注意喚起を義務化してほしい。

ほんと最悪!1万取られた!

自分みたいなのを今後出さないためにも注意文は必要だと思います!

タバコより悪質だよ。

本人が契約したものではあるけど、実質の騙し討ちじゃん!

楽天カード、申し込んでから自動リボ払いに設定した覚えがないのだけれど、いつのまにか高額にふくらんでいて、あせってこのサイトにたどりつきました。明細確認しなかった私も馬鹿でしたが、詐欺まがいのやりくちに憤慨です。

カードのリボ払い専用カードの次は、携帯の電子マネーで、おそらく仕掛けてきます。商才のない奴の考えそうなこと、性弱説でいう、まさしく人の弱い部分、このネット社会の風評を甘く見過ぎ、とっととそんなもの消えてほしい!

楽天カードでここの話にある遠藤さん(仮)とほぼ同じ状態でした。サポートセンターに問い合わせしたけど、今思えばはぐらかしてたんでしょうね。早々に打ち切られそうだったし・・・。

よくよく確認しなかった自分が悪いんでしょうが、ワンクリ詐欺と変わらないですよ。

一括で払ったら解約します。

ヤフージャパンカードをしばらく使ってないのに請求が来たので、明細を見たら知らないうちに自動リボになっていて、残金も高額になってました。今すぐ解除したいけど一括で払える金額でないので、確認してなかった自分が憎らしい!

ジャックスから父(高齢)へ「全部リボ払いにしませんか?」という営業電話がありました。私が対応して即断りました。

全部リボ払いにしようとするとか、ジャックスってなんて悪い会社なんだと思っていましたが、どこのカード会社もだいたい同じなんですね・・・・

私もこちらに掲載されている遠藤様のケースと同じ事例で被害に遭いました。これだけ有名な企業が詐欺紛いの商売をするとは経営の質を疑います。楽天がECでAmazonに勝てないのも消費者のメリットをまともに考えない社風が原因だと理解しました。

dポイントがお得、カード作るだけ、ドコモの支払いだけでもお得です。

などとないわれて作って、家族の携帯代だけで放置していた。

銀行引き落としはそれなりの額で気がつきませんでした。

何年もカード明細を見てなかった私も悪いのですが、急に振込書が来て調べると100万超えのリボ残高。

借金もしたことない私はリボ払いが何かも知りませんでした。

世間知らずで馬鹿だと悔やみますが、ドコモのようなやり方はヒドイと思います。