更新日:2018/07/20

リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

(0)

この記事を評価する

評価を設定してください ×最近、なにかとリボ払い(リボルビング払い)を勧めるクレジットカード会社が増えていませんか?

リボ払いのCMをみると、何やら毎月の引き落とし金額が一定になって、支払いが楽になるようなことが書かれています。

しかし、クレジットカードには分割払いという支払方法もありますよね。

リボ払いと分割払い、似ているようですが、何が違うのでしょう?

どちらの支払方法がオトクなのでしょうか?

ということで今回は、分割払いとリボ払いの特徴をまとめ、それぞれ良い点、悪い点について、中学生でもわかるように解説しました。

ちなみに、リボ払いはカード会社が勧めるだけの理由があるんです。

なぜリボ払いを勧めるのか?そこについても解説していますので、ぜひご覧になってみてくださいね。

この記事の編集者情報

-

田中 靖子私が編集者です!

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

リボ払いと分割払いを比較!そもそもどこが違うの?

リボ払いと分割払いは、いずれもカードの利用料金を分割で支払う方法ですが、少しずつルールが異なります。

リボ払いとは、カード会社のルールに沿って毎月一定の金額を支払っていく支払方法のことです。

一方、分割払いは、買い物の際に支払回数を指定して、それにもとづいて支払いをしていく方法です。

いずれも、利用するには金利手数料がかかります。

さっそくですが、2つの支払方法の違いを一覧表にまとめてみました。

| 項目 | リボ払い | 分割払い |

|---|---|---|

| 月々の支払額 | カードの利用残高に応じて月々の支払額が増減する | 支払回数に応じて決まる (分割払いを利用する度に月々の支払額が増えていく) |

| 金利手数料の相場 (実質年率) |

15% | 12~15% (分割回数が多いほど金利手数料は上がる) |

| 繰上げ返済の可否 | 可 | 可 |

| メリット | 月々の支払額を少なくおさえられる |

|

| デメリット |

|

|

では、それぞれの違いについて詳しく説明していきましょう。

月々の支払額で比較

まずは月々の支払額で比較しましょう。

リボ払いの月々の支払額はいくら?

リボ払いで支払う場合、月々の支払額はいくらになるのでしょうか。

多いのは、カードの利用残高に応じて月々の支払額が増減するパターンです。

例)

※下の表は右にスクロールすることができます。

| クレジットカード会社 |

|---|

| オリコカード |

| 楽天カード |

| セディナカード |

| 月々の最低支払額(リボ払い) | 月々の支払額に利息が含まれる? |

|---|---|

| 利用残高10万円以内:3,000円 利用残高10万円超20万円以内:6,000円 利用残高20万円超30万円以内:9,000円 利用残高30万円超50万円以内:1万5,000円 利用残高50万円超100万円以内:2万円 |

含まれる |

| 利用残高20万円以内: 5,000円~ 利用残高20万円超:1万円~ |

含まれない(※1) |

| 利用残高5万円以内:5,000円 利用残高5万円超20万円以内:1万円 利用残高20万円超30万円以内:1万5,000円 利用残高30万円超40万円以内:2万円 利用残高40万円超50万円以内:2万5,000円 |

含まれる |

このパターンの場合、利用残高が増えると月々の支払額が増えますし、利用残高が減ると月々の支払額も減っていきます。

また、上記のようなルール(カード会社が設定したルール)の範囲内なら、支払額は変わりません。

たとえば、

- A店でオリコカードを利用して6万円の買い物をし、支払方法は「リボ払い」を選択

➡ カードの利用残高は6万円

➡ 月々の支払額は3,000円 - 同じカードを使ってB店で4万円の買い物をし、支払方法は「リボ払い」を選択

➡ カードの利用残高は合計10万円

➡ 月々の支払額は3,000円

このように、利用残高が6万円から10万円に増えても支払額は3,000円のまま変わりません。

※1

セディナカードの場合、毎月の支払時には「月々の支払額+その日までに発生した手数料」を支払う必要があります。

分割払いの月々の支払額はいくら?

分割払いの場合、月々の支払額は、

利用額(手数料込み)÷支払回数

となります。

つまり、月々の支払額は支払回数によって決まります。

何回まで分割できる?

指定できる回数はカード会社によって異なります。

例)

| クレジットカード会社 | 支払回数 |

|---|---|

| オリコカード | 2~24回 |

| 楽天カード | 2~36回 |

| イオンカード | 2~60回 |

| ジャックスカード | 2~20回 |

たとえばオリコカードなら、2・3・6・10・12・15・18・20・24のうち、好きな回数を設定できます。

また、分割払いの場合は、利用するごとに月々の支払額が積み上がっていきます。

たとえば、

- A店でオリコカードを利用して6万円の買い物をし、支払方法は「分割の20回払い」を選択

➡ カードの利用残高は6万円

➡ 月々の支払額は「3,000円+手数料」 - 同じカードを使ってB店で4万円の買い物をし、支払方法は「分割の20回払い」を選択

➡ カードの利用残高は合計10万円

➡ 月々の支払額は「3,000円+手数料」に加えて「2,000円+手数料」

このように、分割払いで買い物するごとに月々の支払額が増えていきます。

金利手数料(%)で比較

次に、リボ払い・分割払いの金利手数料を比較しましょう。

リボ払いの金利手数料は?

主要カード会社のリボ払いの金利手数料をまとめてみました。

| クレジットカード会社 | リボ払いの金利手数料 (実質年率) |

|---|---|

| オリコカード | 10.2~15%(※2) |

| 楽天カード | 15.0% |

| イオンカード | 15.0% |

| エポスカード | 15.0% |

| JCBカード | 15.0% |

| ライフカード | 15.0% |

| セゾンカード | 9.6~14.52%(※2) |

| 三井住友VISAカード | 15.0% |

| 三菱UFJニコスカード | 15.0% |

| セディナカード | 15.0% |

| NTTグループカード | 13.2% |

| DCカード | 15.0% |

| ジャックスカード | 15.0% |

リボ払いの平均的な金利手数料は年率15%です。

※2

カードの種類によって金利手数料が異なります。

分割払いの金利手数料は?

主要カード会社の分割払いの金利手数料を、支払回数ごとにまとめてみました。

※下の表は右にスクロールすることができます。

| クレジットカード会社 |

|---|

| オリコカード |

| 楽天カード |

| イオンカード |

| エポスカード |

| JCBカード |

| ライフカード |

| 三井住友VISAカード |

| 三菱UFJニコスカード |

| セディナカード |

| NTTグループカード |

| DCカード |

| ジャックスカード |

| 分割払いの金利手数料(実質年率) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 3回 | 5回 | 6回 | 10回 | 12回 | 15回 | 18回 | 20回 | 24回 | 30回 | 36回 |

| 12.2% | - | 13.9% | 14.6% | 14.8% | 14.9% | 15% | 15% | 15% | - | - |

| 12.25% | 13.5% | 13.75% | 14.5% | 14.75% | 15% | 15% | 15% | 15% | 15% | 15% |

| 10.05% | 11.13% | 11.43% | 12.04% | 12.19% | 12.31% | 12.38% | 12.4% | 12.42% | 12.39% | 12.34% |

| 15% | 15% | 15% | 15% | 15% | 15% | 15% | 15% | 15% | 15% | 15% |

| 2.51% | 3.78% | 4.42% | 7% | 8.31% | 10.29% | 12.29% | 13.64% | 16.37% | - | - |

| 12.2% | 13.5% | 13.8% | 14.5% | 14.7% | 14.8% | 14.9% | 14.9% | 14.9% | - | - |

| 12% | 13.25% | 13.75% | 14.25% | 14.5% | 14.75% | 14.75% | 14.75% | 14.75% | - | - |

| 12.25% | 13.5% | 13.75% | 14.5% | 14.75% | 15% | 15% | 15% | 15% | - | - |

| 12.2% | 13.51% | 13.86% | 14.57% | 14.73% | 14.87% | 14.93% | 14.95% | 14.96% | 14.91% | 14.82% |

| 10.25% | 11.25% | 11.75% | 12.25% | 12.5% | 12.5% | 12.5% | 12.5% | 12.75% | - | - |

| 12.3% | 13.5% | 13.8% | 14.52% | 14.76% | 15% | 15% | 15% | 15% | - | - |

| 12.25% | - | 14% | 14.75% | - | 15% | - | 15% | - | - | - |

どのカードも、2回払いまでは金利手数料ゼロで利用できます。

3回以上の場合は、12~15%程度の金利手数料がかかるカードが多いようですね。

支払回数が少ないほど、金利手数料が安くなる傾向にあります。

設定方法で比較

支払いをリボ払い、もしくは分割払いに変更したい場合は、どうすればいいのでしょうか?

設定方法で比較してみましょう。

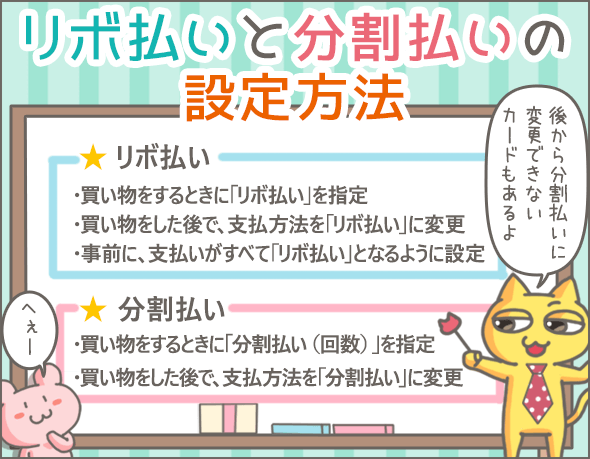

支払いを「リボ払い」にする方法

支払いを「リボ払い」にする方法は、主に次の3つです。

- 1買い物するときに「リボ払い」を指定する

- 2買い物した後で支払方法を「リボ払い」に変更する

- 3事前に、支払いはすべて「リボ払い」になるよう設定しておく

支払いを「リボ払い」にする方法について詳しく!

1.買い物するときに「リボ払い」を指定する

買い物の際、カードを提示したら、お店の人に「お支払回数は?」と聞かれますので、そのときに「リボ払いで」と伝えます。

2.買い物した後で支払方法を「リボ払い」に変更する

買い物時に、一括払い、2回払い、ボーナス払い(※3)を指定していても、あとからリボ払いに変更できます。

主に、下記の方法で変更可能です(変更方法はカード会社によって異なります)。

- クレジットカード会社に電話

- 会員専用サイトにログインして変更手続きを行う

ただし、支払方法の変更期限があるので注意してください。

期限はカード会社によって異なります(例 支払日の10日前までなら変更可能)。

※3

ボーナス払い(ボーナス一括払い)とは、ボーナス時期に一括で支払う方法です。ボーナスの時期まで支払いをスキップできるうえ、金利手数料はかかりません。

3.事前に、支払いはすべて「リボ払い」になるよう設定しておく

すべての買い物がリボ払いになるよう、あらかじめ設定しておくこともできます(カード会社によっては自動リボ払い、全リボなどと呼ばれるシステムです)。

この場合、買い物の際にリボ払いを指定する必要はありません。

たとえ一括払いを選んでも、すべてリボ払いで処理されます。

主に、下記の方法で設定できます(設定方法はカード会社によって異なります)。

- クレジットカード会社に電話

- 会員専用サイトにログインして変更手続きを行う

支払いを「分割払い」にする方法

支払いを分割払いにしたいときは、次のいずれかの方法で設定しましょう。

- 1買い物するときに「分割払い(回数)」を指定する

- 2買い物した後で支払方法を「分割払い」に変更する

2の方法は、対応していないカード会社もあるので注意してください(今回調査した13社のうち6社は対応不可でした)。

支払いを「分割払い」にする方法について詳しく!

1.買い物するときに「分割払い(回数)」を指定する

買い物の際 カードを提示したら、お店の人に「お支払回数は?」と聞かれますので、そのときに「O回払いで」と伝えます。

2.買い物した後で支払方法を「分割払い」に変更する

買い物時に、一括払い、2回払い、ボーナス払いを設定していても、あとから分割払いに変更できます。

主に、下記の方法で変更可能です(変更方法はカード会社によって異なります)。

- クレジットカード会社に電話

- 会員専用サイトにログインして変更手続きを行う

ただし、こちらも変更期限(例 支払日の10日前までなら変更可能)があるので注意してください。

繰上げ返済の可否で比較

一旦リボ払いや分割払いに設定した後に、繰上げ返済はできるのでしょうか?

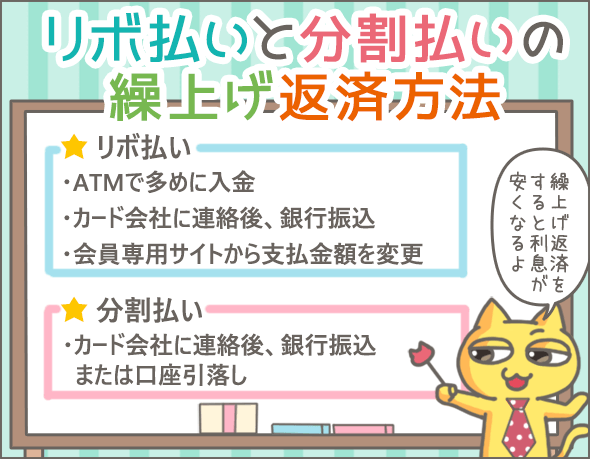

リボ払いを繰上げ返済することはできる?

繰上げ返済は可能です(※4)。

繰上げ返済する方法は、主に次の3つがあります(カード会社によって異なります)。

- 1ATMで入金

- 2クレジットカード会社に連絡後、銀行振込(カード会社指定の口座に振込む)

- 3会員専用サイトにログインして引き落とし金額(支払金額)の変更手続きを行う

ただし、ATMと銀行振込を利用する場合は入金時に手数料がかかるケースがあるので注意してください。

また、3の方法を利用する場合、「次回の引き落とし金額のみ変更」と「以降の引き落とし金額をすべて変更」の2タイプがあるので、手続きする際に注意が必要です。

※4

一度、リボ払いに設定した支払いを、一括払い、分割払い、ボーナス払いに変更することはできません。

分割払いを繰上げ返済することはできる?

基本的に繰上げ返済可能です(※5)。

主な繰上げ返済の方法は、「クレジットカード会社に連絡後、銀行振込か口座引き落とし」の場合が多いようですね(カード会社によって異なります)。

※5

一度設定した支払回数を変更することはできません。また、分割払いに設定した支払いを、一括払い、ボーナス払いに変更することはできません。ただし、カード会社によっては、分割払いからリボ払いに変更できるケースがあるようです。

リボ払いと分割払いはどっちがお得?

はっきりいって、リボ払いと分割払いは両方おすすめできません。

いずれにしても、高い手数料がかかるからです。

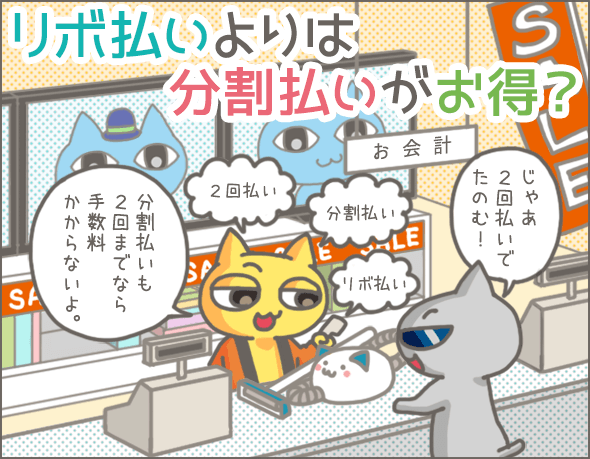

言うまでもありませんが、一括払い、2回払い、ボーナス払いで支払える場合はそちらを利用してください(すべて金利手数料無料)。

一方、リボ払いと分割払いしか選べない場合は、強いて言うなら分割払いをおすすめします。

リボ払いより分割払い!その理由は?

理由は2つあります。

- 金利手数料が若干安い

- 使いすぎを防げる

金利手数料が若干安い

リボ払いの金利手数料の相場は15%、分割払いの金利手数料の相場は12~15%(支払回数による)なので、分割払いのほうが若干安くなっています。

特に支払回数が少なく済む場合は、分割払いのほうがお得です。

使いすぎを防げる

分割払いの場合、利用するごとに月々の支払額が増えていきます。

これは一見デメリットのように思えますが、「借金が増えている危機感」を感じられる点ではメリットです。

分割払いにするたびに支払額が増えるので、利用者も歯止めがききやすくなります。

一方 リボ払いの場合、毎月の支払額を低くおさえられるように設定されています。

たとえば楽天カードの場合、50万円利用しても月々の支払額は「1万円+手数料」で済んでしまいます。

毎月の負担が少ないからといってリボ払いを使いすぎてしまうと、終わらない支払い、ふくらんだ手数料の支払いに苦しむことになります。

「安易に利用したリボ払い...気づいたらとんでもないことに!」よくある事例

新社会人の熊田さんは、会社用のスーツ・靴などをそろえるためのお金を持っていませんでした。

そこで、「今回限り」と決め、リボ払いを利用することにしたのです。

合計10万円をクレジットカードで支払い、支払方法はリボ払いにしました。

金利手数料は15%、月々の支払額は3,000円です。

「10万円の買い物をしたのに、毎月3,000円の支払いでOKなんて最高!」

調子に乗った熊田さんは、その後もさまざまな支払いをリボ払いで済ませるようになりました。

気づいた頃には、リボ払いの残高が100万円にものぼっていました。

がんばって月2万円は支払うようにしているものの、完済までなんと6年半もかかることに...!

また、支払う手数料の総額は60万円近くにのぼります。

熊田さんは途方に暮れてしまいました。

なお、リボ払いの怖さについてはこちらでも詳しく解説しています。

また、実際にリボ払いを利用して長期間支払いが終わらなかった方の体験談もありますので、あわせてご覧ください。

リボ払い・分割払いを利用する前に必ずシミュレーションを!

リボ払いも分割払いも15%程度の金利手数料がかかります。

安易に利用する前に、

「完済までの期間(支払回数)」「月々の支払額」「支払う手数料の総額」などのことをしっかりシミュレーションしておきましょう。

クレジットカード会社のなかには、ホームページにシミュレーションのコーナーを設けているところがあります。

上記のようなツールを利用して、シミュレーションしましょう。

ここでは、ライフカードのシミュレーション(リボ払い)を試してみました。

入力・選択するのは「利用金額」と「支払額コース」。

たとえば、20万円を利用して10,000円コースで支払う場合は、

手数料率(実質年率):15.0%

返済回数:24 回

返済総額:231,576 円(内手数料 31,576 円)

と表示されます。

つまり、完済まで2年かかり、3万1,576 円の手数料がかかるということです。

まとめ

最後に、今回のポイントをおさらいしてみましょう。

| 項目 | リボ払い | 分割払い |

|---|---|---|

| 月々の支払額 | カードの利用残高に応じて月々の支払額が増減する | 支払回数に応じて決まる (分割払いを利用する度に月々の支払額が増えていく) |

| 金利手数料の相場 (実質年率) |

15% | 12~15% (分割回数が多いほど金利手数料は上がる) |

| 繰上げ返済の可否 | 可 | 可 |

| メリット | 月々の支払額を少なくおさえられる |

|

| デメリット |

|

|

分割払いやリボ払いを利用するときは、事前に「完済までの期間(支払回数)」「月々の支払額」「支払う手数料の総額」をしっかりシミュレーションしておきましょう。

また、やむを得ず分割払いやリボ払いを利用するなら、後で余裕がでてきたときに必ず繰上げ返済をして早期完済を目指しましょう。

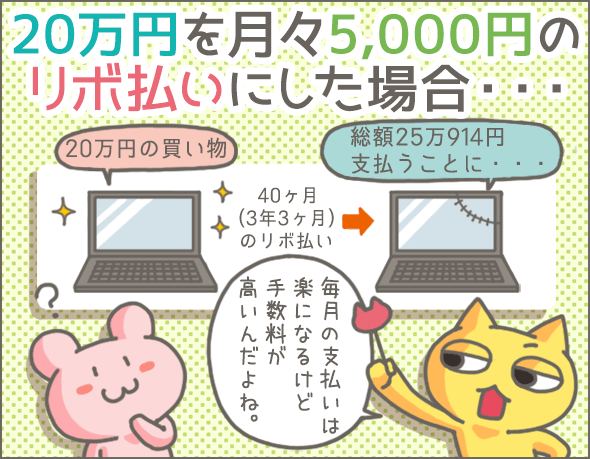

たとえば、金利手数料15%で10万円を利用し、リボ払いで支払っていく場合、月々3,000円支払う場合と月5,000円支払う場合では、支払う手数料に倍近くの差が生まれます(※6)。

数千円でもいいので繰り上げ返済して、できるだけ手数料を節約しましょう。

※6

月3,000円支払う場合の手数料(総額)は約3万円、月5,000円支払う場合の手数料(総額)は約1万5,800円です。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 5分で読める!クレジットカードの有効期限前に知っておきたいこと

- 要注意!家電を分割払いで購入する前に必ずチェックすべきことまとめ

- リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

- えっ!勝手にリボ払いにされてる?知らぬ間自動リボ払いに要注意!

- 楽天カードの申込み前に知りたいキャッシング機能の落とし穴

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた

- まだ間に合う!クレジットカードの延滞前にできる2つの対処法

- 確実にクレジットカードの審査に通りたい!元社員が教える審査の裏側

- 知ってしまえば怖くない!悪魔と呼ばれるリボ払いの利息を簡単解説

- こんな人はクレジットカードを作れない!その理由と審査条件を解説

人気のログ(記事)ランキング

同じテーマの記事の一覧

- クレジットカードの在籍確認が不安なときに読んでほしい現役審査担当者の話(2019/06/20)

- クレジットカード会社の元社員が思う増額審査に落ちる人の9つの特徴(2019/06/06)

- 大手クレジットカード会社の元社員がクレカの審査に落ちる理由を教えます(2018/07/20)

- 主婦OKでパートはNG!高ステータスクレジットカードの意外な審査(2018/07/20)

- こんな人はクレジットカードを作れない!その理由と審査条件を解説(2018/11/19)

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた(2019/11/19)

- これだけ読めばいい!クレジットカードの有効期限前に知っておきたいこと(2019/07/11)

- クレジットカードの盗難被害を最小限にするために必ずやるべきこと(2018/11/12)

- なぜ、カード会社は高リスクのリボ払いをやたらと勧めてくるのか?(2021/07/27)

- 作りやすいクレジットカードを探す前に読んでほしい現役審査担当者の話(2019/07/02)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

※6の手数料逆になってませんか?