更新日:2020/12/29

国民健康保険を滞納した時の交渉術。差し押さえの回避。減額・免除も

(0)

この記事を評価する

評価を設定してください ×

かつて私は、1,200万円もの借金を抱えたことがありました・・・。

借金を抱えた経緯は今回の話に関係ないので割愛しますが、そんな状況にも関わらず、勤めていた会社をクビになり、無職になってしまったのです。

多額の借金があるうえに無職・・・ 大ピンチですよね。

当時はにっちもさっちもいかない状況で、ありとあらゆる支払いを滞納していました。

さらに、当時は持病を抱えていたので、病院通いが欠かせません。

保険証は絶対に必要ですが、もちろん国民健康保険料の支払いも滞納したまま。

このままでは保険証が失効になってしまう・・・!

それどころか財産を差し押さえられてしまうかもしれない・・・!

あせった私は、保険料の支払いについて何度も役所へ相談に行きます。

こんにちは。

当サイト、ファイグーでこれまで何人もの国保滞納者にインタビューしてきた編集部の木村です。

今回ご紹介するのは、私のインタビュアー経験のなかでも厳しい国保滞納生活を強いられてきたおひとり。

実際に差し押さえ直前まで経験されています。

今日はその実体験のなかから、

- 滞納を放置するリスク(医療費全額自己負担、差し押さえなど)

- 役所へ相談に行くことによるメリット(分割払い、保険料の減額など)

- 役所へ相談に行くときの持ち物・注意点

このようなことをマルっとお話しいただきました。

とくにここ最近は、国保滞納が全国の自治体で問題になっているため、「差し押さえをドンドンやっていこう!」という方針の自治体が増えているんだそう・・・。

差し押さえなんて冗談じゃないですよね。

「チクショー!自治体なんて鬼だ!敵だ!!」

そう思う気持ちもわかります。

でも、まずはその思いをグッとこらえてください。

なぜなら、払えない理由がある場合は、役所側もちゃんと相談に乗ってくれるからです。

状況次第で、支払額の減額や分割払いの対応が可能なんですね。

深刻な理由があれば、保険料を免除されることもあるぐらいです。

また、今回は、国保の徴収を担当していた自治体の元職員にもインタビューを実施しています。

元職員の方々には、『差し押さえの実態』『役所で交渉するときのポイント』など、現場を知っている職員ならではの情報を教えてもらいました。

まずはこの記事を読んで、ポイントをおさえたら、できるだけはやく役所へ相談に行きましょう!

それではまいります!

-

木村 澪子編集者

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ...」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

国民健康保険料を滞納し続けると最後は差し押さえ

日本は国民皆保険です。

20歳以上で勤務先の保険に入っていない場合は、国民健康保険(国保)へ加入する必要があります。

しかし、やむをえない理由で国民健康保険料(※1)の支払いを滞納しそうになることもありますよね。

どんなときは、できるだけ早く役所へ行き、「保険料を払えないんですが・・・」と相談してみましょう。

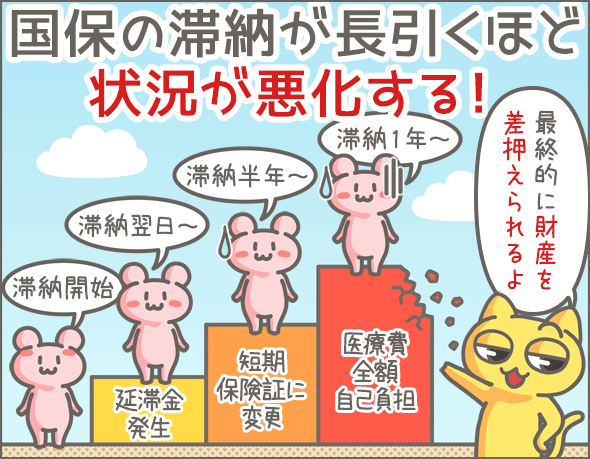

国保を払えないからといって滞納を放置していると、以下のことが起こる可能性があります。

- 1延滞金(罰金)がかかる

- 2有効期間の短い保険証に切り替わる

- 3医療費が全額自己負担となる

- 4預金や給与などの財産を差し押さえられる

※1

国民健康保険料(国保料)ではなく、国民健康保険税(国保税)としている自治体があります。どちらにするかは各自治体の裁量によって決まります。計算方法は同じなので、同じものと考えて差し支えないですが、国民健康保険税(国保税)は法令上、地方税と同じ扱いになるので、滞納した場合の徴収がより厳しいですね。なお、記事中での記載は『国民健康保険料』で統一します。

1.延滞金(罰金)がかかる

国民健康保険の延滞金は、納付期限を過ぎた翌日から発生し、滞納が長引くほど金額も大きくなっていきます。

計算式はこちらです。

滞納している保険料×延滞金の利率(年率)÷365×滞納している日数

延滞金の利率は自治体によって異なりますが、最大14.6%まで請求できます。

この金利は、カードローンと同程度の高金利です。

すでに滞納している方は、日に日に延滞金が加算されていることを忘れないでください。

ある地方自治体の元職員Kさん談

私の自治体では、納付期限の翌日から延滞金が発生します。

東北地方の自治体の元職員Aさん談

発生した延滞金は全額徴収されます。基本的に延滞金が免除されることはありません。

2.有効期間の短い保険証に切り替わる

保険料を滞納すると、通常の保険証から有効期間の短い短期被保険者証に切り替わることがあります。

通常の保険証の有効期間は2年ですが、短期被保険者証の有効期間は長くても6ヶ月程度です(自治体によって異なる)。

保険証の期限が切れたら、その都度、役所の窓口へ行き、保険証の更新手続きをしなければなりません。

短期被保険証への切り替え時期は自治体によって異なりますが、多くは半年以上の滞納がある場合に切り替わるようです。

ある地方自治体の元職員Iさん談

私の自治体では、次のような滞納者が短期被保険証に切り替わります(この基準は毎年変わります)。

- 滞納期間が6ヶ月以上

- 一切相談に来ず、一部納付などもしていない

- 滞納金額が31万円以上

ある地方自治体の元職員Kさん談

6ヶ月以上滞納し、再三の催促を無視している悪質な滞納者の場合、上司の判断で短期被保険者証に切り替えていました。

3.医療費が全額自己負担となる

短期被保険者証の期限が切れると、次は被保険者資格証明書が交付されます。

ただし、被保険者資格証明書はいわゆる保険証の効力がありません。

医療機関に提示しても、医療費は全額自己負担なので注意が必要です(※2)。

被保険者資格証明書に切り替わる時期は自治体によって変わりますが、多くは1年以上の滞納者が対象になるようです。

ある地方自治体の元職員Iさん談

下記の条件にすべて当てはまる滞納者は、被保険者資格証明書に切り替えていました。

- 短期被保険者証になってから半年以上

- 一切相談に来ず、一部納付などもしていない

- 滞納金額が89万円以上

また、保険証が被保険者資格証明書に切り替わると、高額療養費制度(※3)などの制度も利用できなくなってしまいます。

東北地方の自治体の元職員Aさん談

私の自治体では、国保を1年以上滞納すると、高額療養費などの制度も利用できなくなります。

※2

本来、保険でまかなわれるはずだった部分(医療費の7割)は滞納した保険料に充てられてしまうので、返還されません。

※3

一定の金額(収入などによって異なる)超の高額な医療費を支払った場合、超えた分の医療費を全額補助してもらえる制度です。高額療養費制度について詳しくは「意外に知られてない医療費の自己負担額を減らす高額療養費制度とは?」で解説しています。

4.預金や給与などの財産を差し押さえられる

国民健康保険を未納のまま滞納を続けると、預金や給与などの財産を差し押さえられる可能性があります。

法律では下記のように定められているため、以下の2つの条件を満たせばいつ差し押さえられてもおかしくありません。

- 国保の納付期限後20日以内に督促状を発行すること

- 督促状の発行日から10日経っても支払われない場合、差し押さえなければならない

近年は、滞納者の増加に伴い、差し押さえを実行する自治体が増えています。

差し押さえの対象になるのは、預金・給与(※4)・不動産・車などの財産です。

東北地方の自治体の元職員Aさん談

私の自治体では、国保を1年以上滞納すると給与の差し押さえが行われます。

また、差し押さえが行われる際、職場に保険料滞納のことを知られてしまう可能性もあります。

ある地方自治体の元職員Iさん談

国保の差し押さえをする場合、役所は滞納者の財産調査を行います。

一部、本人に告知しないまま勤務先に聞き取り調査を行うこともあります。

この場合は、勤務先に差し押さえのことがバレてしまうでしょうね・・・。

※4

給与は全額差し押さえることができません。毎月、『差し押さえ禁止額』を除いた金額のみ差し押さえ可能です。差し押さえ禁止額は、所得税、住民税、社会保険料などによって異なります。たとえば、下記の条件で給与が差し押さえられる場合、差し押さえ禁止額は24万2,000円なので、差し押さえできるのはたったの8,000円です。

・給与は月25万円

・『所得税+住民税+社会保険料』が月5万円

・生計をともにする親族の数が2人

ただし、差し押さえ期間は、国保の滞納が解消されるまで続きます。上記の例ですと、滞納解消まで毎月8,000円ずつ差し押さえられることになります。

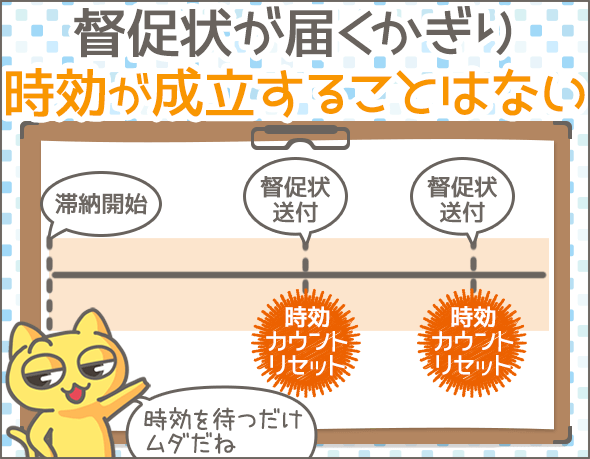

待っていても時効にはならない

「催促を無視し続ければ、いつか時効が成立するのではないか」と思う方もいるかもしれません。

保険料支払いの時効は、督促状発送から2年後に成立します。

しかし、役所側は定期的に督促状を発送し続けるので、時効が成立することはまずありません。

ある地方自治体の元職員Iさん談

国保が未納のままなら、必ず役所から督促状が届いているはずです。

「届いていない」というなら、届かなかった証明をしなければなりませんが、現実的に難しいと思います。

東北地方の自治体の元職員Aさん談

何十年も住所を持たず、ホームレスのような生活をしているなら、時効の可能性はあるかもしれませんね。

しかし、普通の生活を送っている滞納者なら時効が成立することはまずないでしょう。

時効が成立しない以上、国民健康保険の未払いを放置したら、最終的に財産を差し押さえられてしまいます。

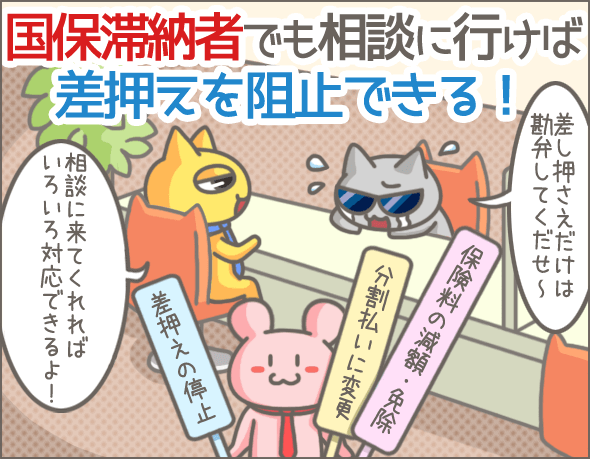

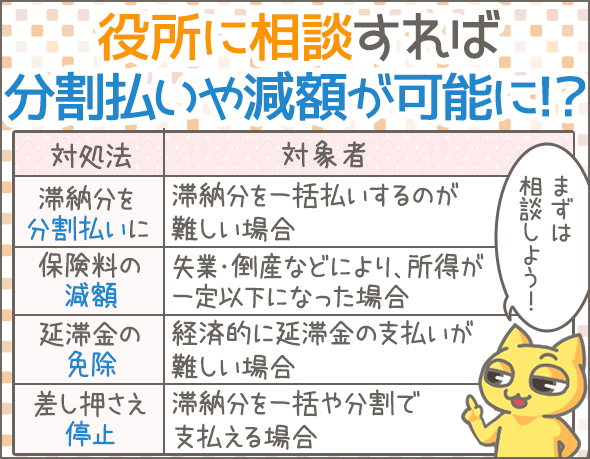

相談次第で分割払いや保険料減額が可能!

相談次第で、次のような対応をしてもらえる可能性があります。

- 1保険料を分割払いに変更

- 2保険料の減額・免除

- 3延滞金の減額・免除

- 4差し押さえの停止

それぞれについて説明していきましょう。

1.相談次第で、滞納分の保険料を分割払いに変更できる

国民健康保険料(滞納分)を一括で支払うのが難しい場合、窓口で支払方法について相談すれば、分割払いにしてもらえるかもしれません。

この場合、窓口の職員から下記のようなことを質問されるでしょう。

- 滞納した理由

- 収入、生活の状況(家族構成、世帯収入、支出、借金など)

- 家族や親戚の状況(援助してくれる人はいないか)

保険料の分納の可否に関わることなので、しっかり答えましょう。

また、支払期間や必要なものは、自治体によって異なります。

ある地方自治体の元職員Iさん談

1~2年以内の分割納付を希望する場合は、収入や支出に関する資料がなくても受け付けていました。

ただ、完納に2年以上かかるような場合は、家計簿や借金の明細書などの資料(分割でないと支払いが難しいことを示す資料)を求めていましたね。

ある地方自治体の元職員Kさん談

私の自治体では、「ローンの支払いが苦しいから国保を分割納付したい」というような場合でも、認めていました。

ただし、ローンについては、返済額や返済期間など細かいことを聞きます。

およそ2~3年以内で支払えるなら認めることが多かったですね。

東北地方の自治体の元職員Aさん談

私の自治体では、分割誓約書という書類を書いてもらいます。

分割誓約書は1年ごとに更新する必要があるので、1年で完納できるように計画を立ててもらっていました。

分割誓約書以外に必要な書類はありませんでしたね。

また、分割納付を開始すれば、元の保険証に戻してもらえることがあります。

ある地方自治体の元職員Iさん談

滞納額の10%を一括で支払ってもらったうえで、滞納額の15%を翌月から5ヵ月で分納しもらえれば、保険証が被保険者資格証明書から短期被保険者証に切り替わります。

また、分納が決まったあとは、高額療養費制度も利用できるようになります。

2.状況次第で保険料の減額・免除も可能

やむを得ない事情を抱えている場合、滞納した保険料や今後支払う保険料を減額・免除してもらえるかもしれません。

保険料が減額されるのはどんなケース

失業・転職・倒産などによって所得が減少し、世帯の所得が一定以下になった場合、保険料が減額されるかもしれません。

世帯の所得額に応じて、保険料の一部が7割・5割・2割減額されます(すでに滞納している分に関しても減額されます)。

| 世帯人数 | 保険料の減額率 | ||

|---|---|---|---|

| 7割軽減 | 5割軽減 | 2割軽減 | |

| 1人 | 33万円 | 60万円 | 82万円 |

| 2人 | 87万円 | 131万円 | |

| 3人 | 114万円 | 180万円 | |

| 4人 | 141万円 | 229万円 | |

たとえば、以下のケースでどれくらいの減額があるのかを見てみましょう(鹿児島県鹿児島市の場合) 。

下記の4人世帯の年間所得額が300万円から200万円に下がったとします。

- 夫45歳(所得あり)

- 妻42歳(所得なし)

- 子供2人

この場合、4人世帯で229万円以下の所得なので、保険料の一部が2割減額となるのです。

| 年間所得額 | 年間の保険料 |

|---|---|

| 300万円 | 50万7,400円 |

| 200万円 | 34万5,300円 |

上記のように保険料が減額されます。

ある地方自治体の元職員Iさん談

保険料の減額制度は、所得が一定以下の方が対象です。

もし収入がなく、税金について未申告の場合は、まず課税課で申告していたうえで、減額の手続きに入ります。

保険料が免除されるのはどんなケース?

次のような理由があると、滞納した保険料の一部免除、または完全免除が認められるかもしれません。

- 天災などで被害を受けた

- 生活保護を受給するレベルまで困窮している

ただし、実際のところ、保険料の免除を受けられる人はかなり限られるようです。

ある地方自治体の元職員Iさん談

国保滞納後に保険料が免除されるのは、天災や生活保護レベルの貧困など、特別な事情がある場合に限られています。

生活保護基準以下の場合は、生活保護を案内し、滞納分および今後の保険料はすべて免除ということになります。

中部地方の自治体の元職員Sさん談

災害による保険料の減額・免除はよくあります。

しかし、単に所得が減っただけでは免除が認められないと思います。

私の自治体では、収入の減少によって保険料の免除が認められた前例はありません。

3.状況次第で延滞金の減額・免除も可能

保険料を滞納すると延滞金が発生しますが、自治体によってはこれを免除してくれることもあります。

ダメもとで、延滞金の免除をお願いしてみるのもいいかもしれません。

ある地方自治体の元職員Kさん談

私の自治体では、生活困難者に延滞金の支払いを強制していませんでした。

延滞金は滞納分が完納されてから、請求するかどうかを役所内で相談します。

どのような方の延滞金を免除するか、具体的な取り決めはなく、その都度上司が判断していましたね。

ただし、分割納付の約束を破った方には、延滞金の全額支払いを求めていました。

4.差し押さえの停止が可能なケースも

すでに差し押さえ執行の予告状が届いている場合は、相談に行くことで、差し押さえを止めてもらえるかもしれません。

ある地方自治体の元職員Kさん談

差し押さえを阻止するには、国民健康保険料(滞納分)の一括納付が必要です。

しかし、場合によっては差し押さえを待ってもらえるかもしれませんので、まずは窓口に相談に来てください。

ある地方自治体の元職員Iさん談

あるとき、差し押さえの執行直前に窓口へ相談に来た滞納者がいたんです。

その人の場合、加入している生命保険の契約者貸付(生命保険の解約返戻金の一部を借りられる制度)を利用できることがわかったので、契約者貸付を利用して、滞納分の保険料を一括納付していただきました。

そのおかげで、差し押さえをまぬがれていましたね。

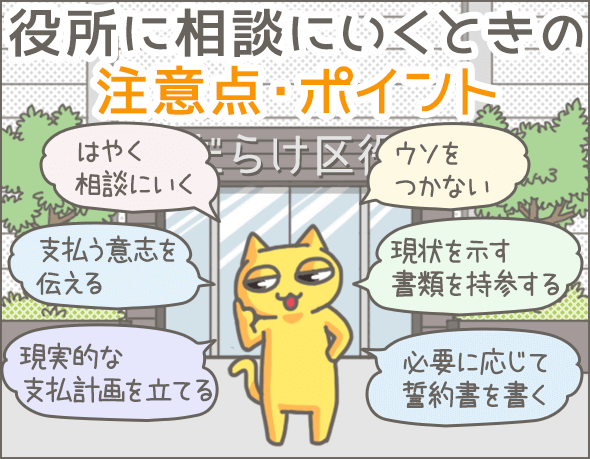

役所の窓口で相談するときの注意点・交渉術

ここから、役所の国保の窓口に行き、職員に相談するときの注意点やポイントを解説していきます。

元職員に聞いてみたところ、このようなポイントがあるようです。

- とにかく一刻も早く相談を

- 正直に自分の状況を説明すること

- 説明を裏付ける証拠を持参する

- 支払う意志を伝える

- 現実的な支払計画を立てる

- 差し押さえを阻止したいなら誓約書が必要

- やってはいけないNG行為とは

それぞれ説明していきますね。

とにかく一刻も早く相談を!

とにかく、できるだけはやく役所へ相談に行きましょう。

滞納が長引けばそれだけ延滞金も増えますし、差し押さえのリスクも高まります。

また、相談が遅れただけで保険料の減額・免除が認められないこともあるのです。

ある地方自治体の元職員Kさん談

失業を理由とした保険料の減額申請は、年度末の3月か4月頃までに申請しないとダメです。

例)

平成29年度内に失業した場合、基本的に平成30年の3月までに申請すること

時期が過ぎてしまったものは受け付けませんでした。

「怒られるのがイヤだから相談に行きたくない」という気持ちもわかります。

でも、安心してください。

職員から暴言や怒声を浴びせられたり、恫喝されるようなことはありません。

ある地方自治体の元職員Iさん談

私たちは、生活が厳しい方々の力になりたいと考えています。

そのため、あくまでも丁寧な姿勢で相談に乗っていました。

東北地方の自治体の元職員Aさん談

たしかに滞納は悪いことですが、やむを得ない事情で仕方がない場合もありますよね。

そこの事情は市役所の職員もわかっています。

しかし、一部の職員は滞納者に高圧的な態度をとることがあるようです。

バカにされたり、嫌な思いをしたら、思い切って職員を代えてもらいましょう。

正直に自分の状況を説明すること

なぜ保険料を支払えなかったのか、正直に話しましょう。

たとえば、「無職で経済的に苦しい」「借金返済に追われている」「自営業だが収入が伸びず、生活が大変」など、具体的な事情を述べてください。

このとき、職員の同情を買いたいからといって、嘘をつくのはダメ。

役所のほうで、国民健康保険滞納者の状況を詳しく調べることもあるので、嘘がバレたら一気に信用を失うことになります。

ある地方自治体の元職員Kさん談

たとえば、「キャッシングの返済がきつくて保険料を払えない」だけなのに、「実家の親が病気で・・・」といった嘘をつくのはやめましょう。

職員の知るところになったら、印象が悪くなるだけです。

私たち職員が「この人は信用できない」と思ったら、分割納付等に応じないかもしれません。

ある地方自治体の元職員Iさん談

国保の分割納付を開始したら、役所では滞納者の財産調査を行います。

そのとき、「実際は一括で支払う余裕がある」ことがわかると、即刻分割納付を打ち切り、差し押さえ処分をすることもあります。

説明を裏付ける証拠を持参する

現状を具体的に説明するための証拠を持っていきましょう。

たとえば、下記のような書類です。

- 収入状況を示す書類(源泉徴収票・給与明細書・離職証明書・雇用保険受給資格者証・決算書など)

- 生活の実態をあらわす書類(家計簿・家賃の明細書・貯金通帳など)

- 借金やローンの明細書・返済計画書等

こうした書類を提示しながら職員に相談すると、より説得力が増します。

ある地方自治体の元職員Iさん談

相談の際に持参するものは自治体ごとに異なるので、事前に電話で確認しましょう。

支払う意志を伝える

きちんと職員に支払う意志を伝えましょう。

「収入は少ないけれど、支払いをきちんとしたいから、分割納付を認めてほしい」など、支払う意志を強調することが大切です。

ある地方自治体の元職員Iさん談

保険料納付の意志を示していただくことは、なによりも重要です。

役所の職員も人間なので、誠意はみせていただきたいです。

東北地方の自治体の元職員Aさん談

「滞納して申し訳ない」「役所の職員が出した提案を可能な限り受け入れたい」という謙虚な姿勢をみせてほしいですね。

現実的な支払計画を立てる

たとえば国保の滞納分を分割納付する場合、滞納分の保険料と通常の保険料を並行して支払わなければなりません。

いずれも無理なく支払えるように、実行可能な支払計画を立てる必要があります。

たとえば、下記のような支払計画はNGです。認めてもらえないでしょう。

- 「収入があったときに払います」などの曖昧な提案

- 月々の支払額が少額すぎて完済まで何年もかかってしまう

- 収入・貯蓄の状況からみて明らかに無理な支払計画

「毎月5,000円なら支払えるので1年間で完納したい」など、具体的かつ現実的な計画を提示するようにしましょう。

ある地方自治体の元職員Kさん談

国保の分割納付の場合、職員と滞納者が相談して(滞納額や支払能力などを考慮して)支払計画を立てます。

うちの場合、2~3年で完納する計画を立てていたので、10年で完済するような非現実的な話は認められませんでしたね。

また、「途中で収入が増えるので月々の支払額も増額する」など、状況が変わった場合は支払計画を変更することもありました。

中部地方の自治体の元職員Sさん談

分割納付の支払額が少額だと、毎月の支払額よりも延滞金のほうが高くなってしまうこともあります。

少なくとも延滞金以上を支払う必要があるでしょう。

差し押さえを阻止したいなら誓約書が必要

すでに国民健康保険滞納による差し押さえ予告通知が届いている場合、すみやかに滞納分を一括納付する必要があります。

しかし、一括納付が難しい方もいるでしょう。

そういった場合、支払期日を決めて誓約書を作成すれば差し押さえを待ってもらえることもあります。

事例を紹介しますね。

ある地方自治体の元職員Iさん談

差し押さえを避けるには完納するしかありません。

ただし、1年程度で完納する計画を立てて誓約書を作成すれば、差し押さえを待ってもらえるかもしれません。

もちろん、「今後は支払いに絶対遅れない」という姿勢を見せることが大事です。

東北地方の自治体の元職員Aさん談

その場で一括納付できない場合は、「いつまでに支払います」という誓約書を書いていただきます。

また、分割納付にする場合も、誓約書を書いていただきますね。

いずれにせよ、期限を守らなかった場合は差し押さえを執行します。

やってはいけないNG行為

せっかく勇気を出して相談へ行ったのに、分割納付等を断られることもあります。

どんな滞納者が断られるのか、元職員に聞いてみました。

支払えるのに無視していた

経済的余裕があるのに催促を無視していた人がもっとも悪印象です。

役所は、納税履歴などで滞納者の収入をチェックしているので、いいわけをしても通用しません。

このような悪質なケースでは、分割納付すら認めてもらえないでしょう。

東北地方の自治体の元職員Aさん談

お金があるのに納付期限を守らなかった方は、あとから相談へ行っても冷たく対応されると思います。

差し押さえのリスクも高まりますね。

「知らなかった」「忘れていた」と発言

滞納した理由を聞かれて、「知らなかった」「忘れていた」と答えるのもマイナスです。

適当なことをいってごまかさず、滞納した非を正直に認めたほうがいいでしょう。

東北地方の自治体の元職員Aさん談

意外と多いのが、「保険料の支払いを知らなかった」という滞納者です。

保険料の支払いは国民の義務ですから、知らなかったでは通りません。

「知らなかった」とはいわないほうがいいでしょう。

ある地方自治体の元職員Iさん談

「忘れていた」というと、「納付意欲がない」と判断されてしまいます。

暴言を吐く・態度が悪い

なかには、窓口で高圧的な態度を取ったり、乱暴にふるまう滞納者がいるそうです。

もちろん、こうした態度は職員に悪い印象を与えます。

分割納付や保険料減額などを申請しても、受け付けてもらえなくなるかもしれません。

ある地方自治体の元職員Kさん談

態度が悪く、暴言を吐くような滞納者は、保険料減額(免除)の条件にあてはまっていても受付けてもらえないでしょう。

まとめ

今回お話した内容について、最後におさらいしましょう。

保険料を滞納した場合のペナルティ

- 納付期限を過ぎた翌日から延滞金が発生し、滞納が長引くほど大きくなっていく

- 半年以上滞納すると、有効期間が半年以下の短期被保険者証に切り替わる(自治体によって異なる)

- 1年以上滞納すると、被保険者資格証明書に切り替わる(自治体によって異なる)

- 被保険者資格証明書になったら、医療費が全額自己負担になる

- 保険料の滞納が長引くと、預金や給与などの財産を差し押さえられることがある

- 法律上は、最短1ヵ月の滞納で差し押さえ可能になる

役所へ相談に行くことによるメリット

- 1~3年以内の分割払いにしてもらえるかもしれない(自治体によって異なる)

- 失業・転職・倒産などによって収入が減少し、世帯の所得が一定以下になった場合、保険料が減額されることがある

- 「天災などで被害を受けた」「生活保護受給レベルまで困窮している」といった事情がある場合、保険料の一部免除~完全免除が認められるケースもある

- 延滞金を免除されることがある

- 場合によっては差し押さえを待ってもらえる

相談にいくときの注意点・ポイント

- とにかく一刻も早く相談を

- 正直に自分の状況を説明すること

- 説明を裏付ける証拠を持参する

- 支払う意志を伝える

- 現実的な支払計画を立てる

- 支払期日を決めて誓約書を作成すれば差し押さえを待ってもらえることもある

- やってはいけないNG行為

- 経済的余裕があるのに支払わず、催促を無視する

- 「知らなかった」「忘れていた」と発言

- 暴言を吐く・態度が悪い

いかがでしたか。

すでに滞納している方は、できるだけはやく相談に行ってください。

何もせずにいても事態が良くなることはありませんし、逃げ切ることはできません。

また、国民健康保険を払わないで済む方法や裏ワザもありません。

たとえば、国民健康保険を滞納したまま社会保険に加入したとしても、あとから滞納分を請求されるでしょう。

最後になりましたが、実際に保険料を滞納された方の体験談をいくつか紹介します。

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

- 税金・国保滞納による差押えを役所に泣きつき逃れました【体験談】

- リストラで国民健康保険が払えなくなり、必死に交渉した結果【体験談】

- 知らないうちに国保を滞納!減額相談で28万⇒13万円に【体験談】

また、国民健康保険料の滞納については、下記の記事でも特集しています。

国民健康保険料の滞納。督促を無視すると医療費全額負担になる?

あわせてご覧になってみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 国民年金が全額免除に!私はこうやって年金事務所に交渉しました

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

- 電気料金滞納で送電停止!慌ててコンビニに支払いに走った私の体験談

- 各電力会社を聞取り調査。電気代を払えないといつ電気が止まる?

- 水道はいつ止まる?水道料金滞納から給水停止までの流れと延滞金

- 住民税の滞納者は必読。差し押さえにならない為にはどうすればいい?

- 給料・預金・車はどう差押えられるのか?強制執行を事例で解説

- 住民税滞納でも差し押さえにならない?ホントは教えたくない分割納付

- NHK受信料の滞納と差押えについて最低限知っておきたいことまとめ

- クレジットカード支払いを滞納すると、こんな結果になる【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

- リストラで国民健康保険が払えなくなり、必死に交渉した結果【体験談】(2015/07/07)

- 夫の嘘を紐解くと数百万円の借金が!生命保険が失効の危機に【体験談】(2015/04/09)

- 国保滞納で持病が悪化!職も失いどん底の生活から立ち直った体験談(2018/07/20)

- 国民健康保険を滞納した時の交渉術。差し押さえの回避。減額・免除も(2020/12/29)

- 国保、保育料滞納 体験談。お金を入れない夫に愛想がつきました(2018/07/20)

- 保育料の延滞は容赦なし!大変な目に遭う前に役所に相談しよう【体験談】(2018/07/20)

- 保険料滞納危機を年金担保の借金で乗り越えました【体験談】(2014/08/06)

- 知らないうちに国保滞納!減額相談でなんと28万が13万円に【体験談】 (2018/07/20)

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談(2021/04/16)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

横浜市某区では失業での延滞をお願いしましたが、断られましたよ。

60万円耳を揃えて払えの一点張り。嘘を広めないでください。

三重県のある市では、分割納付の約束をして、きちんと分割納付していた納税者に対して、差し押さえを執行しました。

私は精神疾患で障害があり(障害手帳持ってます)、仕事を続けられなったので、納税について相談に行きましたが、結果は差し押さえ。

しかし、法律は税の分納を認めています。

また、延滞税を停止、支払いを延期することもできます(地方税法参照)。

差し押さえの執行は、法律で認められていますが、差し押さえしてはいけない人がいることも法律でさだめられています。

私達納税者にとって不利なことしか役所の人間はいいません。

もちろん、滞納はダメです。

しかし、分納する気持ちがあるなら、納税相談に1人で行ってはいけません。

かならず、親族以外の第三者と行く!

いわれたことは、記録するか、録音する!

納得いかないことに、同意やサインはしない!

本当に困っている方の役に立てたら幸いです。

横浜市ですが、無理でした。

日にちを変えて再度交渉しまさしたが、やはり無理でした。

さいたま市見沼区ですが、無理でした。

失業して翌年まったくの無収入で鬱も患っていましたが、役所に行っても減額交渉どころか、延滞金も付くとのことです。

まるでサラ金の取り立て業者のごとく払えの一点張り。

減額なんて夢のまた夢です。

毎日の食事もほとんどままならない生活で、このまま栄養失調で倒れるかもと思い過ごしている毎日です。

保険強制なんだ?そのお金はどこへ行くんですか?強制にする意味を教えてほしい、自由でよくないか?