更新日:2021/07/27

なぜ、カード会社は高リスクのリボ払いをやたらと勧めてくるのか?

(0)

この記事を評価する

評価を設定してください ×

「クレジットカード会社のリボ払いの勧誘がしつこくて困る・・・」

「クレカのキャンペーンに加入したら、実はリボ払いになっていた・・・」

悪名高いクレジットカードのリボ払い。

リボ払いの勧誘は悪魔による囁(ささや)きとまで呼ばれることもあります。

リボ払いは、月々の支払額が一定になる代わりに、手数料がかかる支払方法ですが、この手数料が非常に高額なので、危険なサービスとして悪名高いんですね。

最近はそのことが広く知られるようになり、「一括払いしか利用しない!リボ払いは絶対に避ける!」という方も増えてきました。

こんにちは。

当サイト、ファイグーの編集部でお金に関する記事を担当して5年目になる木村です。

最近はリボ払いの利用者にもインタビューを行っています。

先ほどもお伝えしたとおり、クレジットカードのリボ払いは利用者にとって損な支払い方法です。

基本的には利用してはいけません。

でも、実際にはリボ払いを利用している方がまだまだいらっしゃいますよね。

なぜ、多くの方がリボ払いを使ってしまうのでしょう?

それは、カード会社がメール・電話・郵便など、ありとあらゆる手段で積極的に勧誘しているからです。

「リボ払いにするとポイント3倍!」

「後からリボ払いに変更可能!」

こんなセールストークで、見境なくリボ払いを誘いかけていますよね。

カード会社がこんなにも必死にリボ払いを勧誘する理由は、たったひとつ。

圧倒的に儲かるからです。

あるカード会社では、リボ払い手数料が収益のうちの約3割を占めるそうですから、そりゃがんばりますよね。

今回、私たちファイグー編集部が実施した、カード会社にお勤めの社員のみなさんへのインタビューでも、「リボ払いは儲かります!」と全員が即答でした(笑)

そこで気になるのは、「リボ払いはカード会社にとってどのくらいおいしいのか?」です。

また、利用者に気づかれないような誘導など、悪質な勧誘があるのかも気になるところじゃないでしょうか。

今回のインタビューでは、そのあたりもだいぶ突っ込んでお話をうかがいました!

カード会社社員の驚きの告白をご覧ください!

今回お話をうかがったみなさん

- 安部さん(仮名)・・・大手信販会社勤務。

- 遊佐さん(仮名)・・・2017年まで大手クレジットカード会社勤務。

- 加瀬さん(仮名)・・・大手クレジットカード会社に30年近く勤務。

- 麻生さん(仮名)・・・某クレジットカード会社に30年以上勤務。

- 天野さん(仮名)・・・某クレジットカード会社勤務。

-

木村 澪子編集者

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ...」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

- 目次

- そもそもリボ払いとは?おさらいしよう

- リボ払いを勧めるのは「カード会社が儲かるから」

- メール・電話・郵便・キャンペーン・・・ありとあらゆる方法でリボ払いに誘う

- 危険!リボ払いと認識せずに利用する人が多い

- カード会社社員の本音「リボ払いはやめたほうがいい!」

- まとめ

そもそもリボ払いとは?おさらいしよう

今回はクレジットカード会社にお勤めのみなさまにお集まりいただきました~。

座談会テーマは「リボ払いについて」。

正直、お客さんには言えない、ここだけの話をお聞かせください!

遊佐さん

くれぐれも匿名でお願いしますね・・・社名も内緒で・・・。

大手カード会社

もちろんです!

では座談会に入る前に、リボ払いについて簡単におさらいさせてください。

リボ払いはクレジットカードの支払方法のひとつですが、一体どんな支払方法なのでしょうか?

安部さん

ゴホン!

では、私が代表して説明いたします!

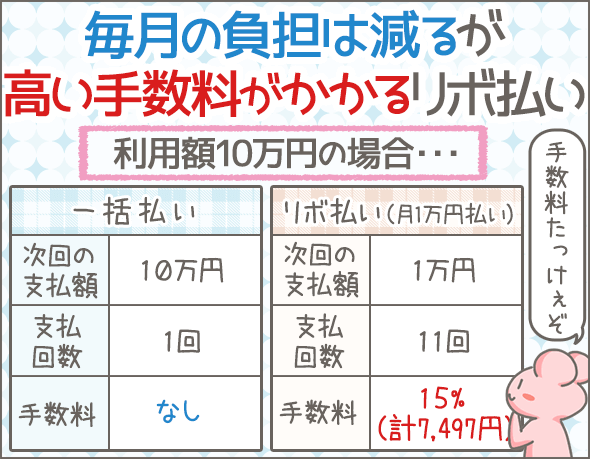

たとえば、10万円のマッサージ機をカードで購入するとします。

一括払いの場合、次の引き落とし日に10万円が引き落とされることになりますね。

一方、リボ払いで『月々1万円』の設定に変更すれば、月々の引き落とし額が1万円で済みます。

ただし、支払いが終わるまで11ヶ月もかかりますし、手数料もかかります。

仮に手数料が15%だとすると、合計7,497円の手数料を支払うことになってしまうのです!

大手信販会社

ふむふむ。

毎月の支払い負担が少なくなる代わりに、手数料を上乗せして支払わなければならない・・・ということですね。

安部さん

そうです。

あと、ポイントとなるのは、毎月の支払額が変わらない点ですね。

大手信販会社

え!いくら使っても毎月の支払額が変わらないのですか?

安部さん

そういうわけではないですが、一定額まではいくら利用しても変わりません。

設定はカードによってちがいますね。

たとえば、「利用額が計20万円以下なら毎月1万円の支払いで済む」といったイメージです。

大手信販会社

な、なるほど~!

「リボ払いは手数料が高いのになぜ使う人がいるんだろう」と思っていましたが、毎月の負担が低くおさえられえるのはたしかに魅力的ですね・・・。

リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

リボ払いを勧めるのは「カード会社が儲かるから」

カード会社は、なにかとリボ払いの勧誘をしているイメージがあります。

やっぱり、リボ払いは儲かるのでしょうか?

「正直儲かる」か「たいして儲からない」の二択で答えてください。

| 回答者 | 回答 |

|---|---|

| 安部さん(大手信販会社) | 正直儲かる |

| 遊佐さん(大手カード会社) | 正直儲かる |

| 加瀬さん(大手カード会社) | 正直儲かる |

| 麻生さん(某カード会社) | 正直儲かる |

| 天野さん(某カード会社) | 正直儲かる |

なんと・・・!

全員、「正直儲かる」という回答ですね!

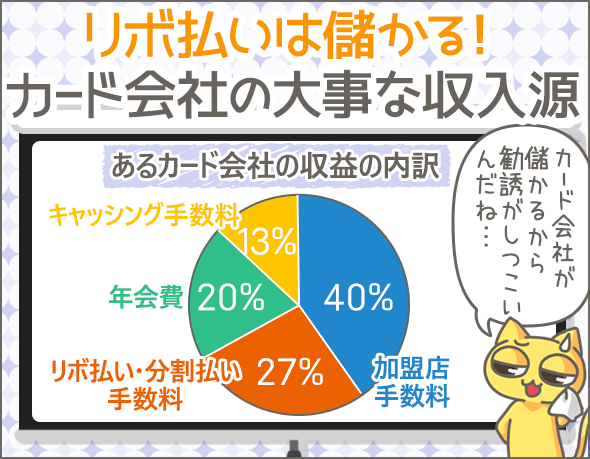

リボ払いはカード会社の大事な収入源

正直リボ払いってどのくらい儲かるのですか?

安部さん

正確な数字をお答えするのは難しいです。

ただ、うちの場合、カード収益のうち、3割~4割はリボ払いによる収益ですね。

大手信販会社

加瀬さん

同じく、リボ払いによる収益が3割程度を占めています。

大手カード会社

麻生さん

うちもリボ払いによる収益が大きいと思います。

リボ払いの手数料はだいだいどこも15%ですからね~。

某カード会社

なるほど。

15%というと、キャッシングやカードローンと同じくらい高いですよね。

手数料が高いリボ払いは、カード会社にとって重要な収入源なんですね。

山川さん

余談ですが、ひと昔前は「クレジットカードもキャッシングで稼げる」と考えられていました。

ところが、貸金業法の改正でグレーゾーン金利が撤廃され、状況が変わります。

それまでキャッシングの金利は最大29%でしたが、18%以下に下げなければならなくなったのです。

さらに総量規制もはじまったので、個人に年収の3分の1以上のお金を貸すことはできません。

これで、クレジットカード業界におけるキャッシングの利益は完全に頭打ちとなり、よりリボ払いの重要性が増すようになったのです。

某カード会社

低所得者も顧客に取り込める

リボ払いには、ほかにどんなメリットがありますか?

遊佐さん

リボ払いなら、収入が低い人でも利用できますよね。

ですから、幅広い層の顧客獲得につながります。

大手カード会社

加瀬さん

そうですね~。

リボ払いなら一括払いできない層を取り込めるので、売上アップにつながります。

大手カード会社

なるほど・・・!

手数料がかかるぶん、毎月の負担は少ないですもんね。

メール・電話・郵便・キャンペーン・・・ありとあらゆる方法でリボ払いに誘う

カードを利用していると、毎月のようにリボ払いの勧誘メールが届きますよね。

「支払額変更サービスの案内」とか「リボへの変更は本日まで」とか・・・。

一時期は、リボ払いのCMが流れていることもありました。

みなさんの会社では、どのようにリボ払いを勧誘していましたか?

安部さん

お客さま窓口(コールセンター)でリボ払いの勧誘をしていますね。

住所変更や暗証番号変更など、とにかくコールセンターにかけてきた人には全員勧誘しています。

大手信販会社

遊佐さん

リボ払いの勧誘電話は常に実施していますし、リボ払い専用カードのダイレクトメールは定期的に送っていますね。

大手カード会社

加瀬さん

うちは、お客さまに送る明細書に『リボ払いキャンペーン』のチラシを入れたり、あとからリボ払い設定に変更できるよう会員ページを改装するなど、かなり力を入れていますね。

大手カード会社

なるほど・・・。

やっぱりどこもリボ払い客獲得に力を入れているんですね~。

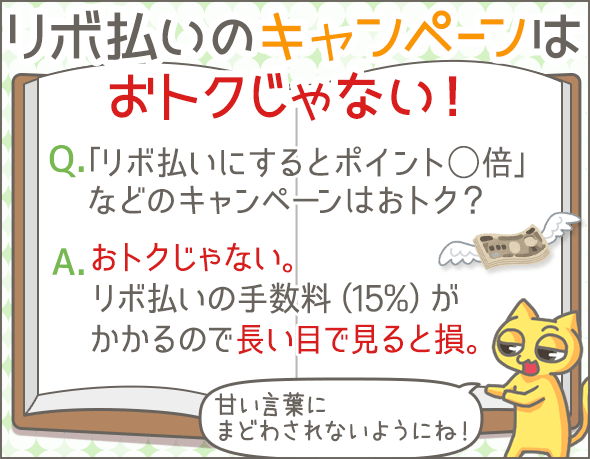

本当はおトクじゃないリボ払いのキャンペーン

「リボ払いにするとポイント3倍!」といったキャンペーンは本当によく見かけます。

みなさんの会社では、どんなキャンペーンを行っていましたか?

安部さん

リボ払い専用カードや、自動リボ払い(※1)設定にすると特典が充実します。

たとえば、「5,000ポイントプレゼント」とか、「3ヶ月間はポイント3倍」とか・・・。

大手信販会社

天野さん

リボ払い専用カードだとポイント2倍ですし、初回限定でボーナスポイントが付与されたりします。

某カード会社

加瀬さん

キャンペーンというわけではないですが、リボ払い専用カードは年会費が永年無料ですね。

その他のカードはすべて年会費がかかるので、優遇されていたと思います。

大手カード会社

あらゆる特典をちらつかせて「リボ払いにするとおトク」「リボ払い専用カードだとおトク」と思わせるのですね。

でも、どんな特典があっても手数料のことを考えたらおトクじゃないですよね?

「おトク」か「むしろ損する」の二択で答えてください。

| 回答者 | 回答 |

|---|---|

| 安部さん(大手信販会社) | むしろ損する |

| 遊佐さん(大手カード会社) | むしろ損する |

| 加瀬さん(大手カード会社) | むしろ損する |

| 麻生さん(某カード会社) | むしろ損する |

| 天野さん(某カード会社) | むしろ損する |

全員一致で「むしろ損する」!

手数料は15%なので、長い目でみるとやっぱり損ですよね・・・。

※1

自動リボ払いの設定にしておくと、すべての支払いがリボ払いで処理されてしまいます。たとえば、レジで一括払いを選択しても、あとから自動でリボ払いに変更されてしまうのです。

危険!リボ払いと認識せずに利用する人が多い

リボ払いのキャンペーンや広告って、特典ばかり強調されていますよね?

だからというわけではないでしょうが、利用者のなかには、

「リボ払いだと認識せず支払方法を変更してしまった」

「リボ払い専用カードという認識がなかった」

・・・と不満に思っている方も多いようです。

このような方はたくさんいらっしゃるのでしょうか?

「けっこういる」か「あまりいない」の二択で答えてください。

| 回答者 | 回答 |

|---|---|

| 安部さん(大手信販会社) | けっこういる |

| 遊佐さん(大手カード会社) | けっこういる |

| 加瀬さん(大手カード会社) | けっこういる |

| 麻生さん(某カード会社) | あまりいない |

| 天野さん(某カード会社) | けっこういる |

安部さん

けっこういますね。

よくあるのが、カード入会時の申込画面で「月5,000円のお支払いコース」などにチェックを入れて、自動リボ払い設定にしてしまうケースです。

もちろん、それが自動リボ払いであることも記載されているのですが、ちゃんと確認せずに申込む方が多いです・・・。

大手信販会社

加瀬さん

うちで多いのは、リボ払い専用カードをそれと知らずに申込むお客さまですね。

もちろん、申込みページには『リボ払い専用カード』と記載してありますが、それに気づかないのだと思います。

大手カード会社

麻生さん

特設カウンターでリボ払い専用カードのキャンペーンをすると、ときたまそういう方がいますね。

こちらの説明不足もあるかもしれませんが、リボ払いのしくみを理解しないまま契約してしまうみたいです・・・。

某カード会社

遊佐さん

うちも同様のケースがあります。

たとえば、お客さまにリボ払いの勧誘をするときは、「リボ払い専用カードするとポイント3倍になる」という風に案内しますよね。

このとき、『ポイント3倍』に惹かれて『リボ払い』の説明を聞いていない方が一定数います。

大手カード会社

なるほど・・・。

ちゃんと説明を読んでいない(聞いていない)利用者も問題ですが、リボ払いのことや手数料のことを強調していないカード会社側にも問題がありますね。

リボ払いを勧めるなら、そのリスクについてもしっかり説明してほしいものです!

とくに、リボ払いの説明が小さかったり、どこに説明が書かれているのかわからなかったりするケースには要注意!

カードに申込むときは、「リボ払い専用カードではないか?」「自動リボ払い設定を選択していないか?」を必ず確認するようにしましょう。

また、キャンペーンへ申込むときは、「キャンペーンの適用条件が『リボ払い』でないか」も忘れずチェックですね!

えっ!勝手にリボ払いにされてる?知らぬ間自動リボ払いに要注意!

業者側の確認不足は確信犯!?

たとえば、利用者が自動リボ払いの設定をしたり、リボ払い専用カードに申込みしたときに、「リボ払いで本当に大丈夫ですか?」と確認することはありませんか?

「確認する」「確認しない」の二択で答えてください。

| 回答者 | 回答 |

|---|---|

| 安部さん(大手信販会社) | 確認しない |

| 遊佐さん(大手カード会社) | 確認しない |

| 加瀬さん(大手カード会社) | 確認しない |

| 麻生さん(某カード会社) | 確認しない |

| 天野さん(某カード会社) | 確認する |

ほとんど確認しない派ですね!

口頭で確認したり、確認画面が出たりはしないのですか?

遊佐さん

基本的にありません。

ですから、申込み前に、申込書(申込みページ)・規約・ホームページに載っている説明等をよく確認してほしいですね。

大手カード会社

安部さん

カード会社としては、お客さまに「リボ払いで大丈夫ですか?」と確認する必要はないんです。

規約を渡していれば、法律的に何も問題ありませんから。

大手信販会社

「説明や規約を読まないほうが悪い」といわれるとそれまでですが、利用者にとって大事なことなので確認をとってほしいですよね!

あえて確認を取らないのは、確信犯のような気もします・・・。

カード会社社員の本音「リボ払いはやめたほうがいい!」

最後に、ズバリ本音をうかがいます!

みなさんの家族や友人にリボ払いを勧めたいと思いますか?

「勧める」か「勧めない」でお答えください!

| 回答者 | 回答 |

|---|---|

| 安部さん(大手信販会社) | 勧めない |

| 遊佐さん(大手カード会社) | 勧めない |

| 加瀬さん(大手カード会社) | 勧めない |

| 麻生さん(某カード会社) | 勧めない |

| 天野さん(某カード会社) | 勧めない |

全員一致で「勧めない」ですね!

では、勧めない理由を教えてください。

麻生さん

手数料が高いので勧めないですね。

15%はカードローン並ですから。

また、リボ払いをきっかけに多重債務に陥る(複数の借金を抱える)方もいますし、やめたほうがいいと思います。

某カード会社

安部さん

月々の支払額が変わらないことから、金銭感覚がマヒするみたいなので、勧められません。

実際、リボ払いの使いすぎで返済が長引き、終わりがぜんぜん見えない方も多いですから・・・。

大手信販会社

なるほど・・・。

でも、どのカード会社も表向きにはリボ払いを推してますよね。

利用者にとって不利益の多いサービスなら、もっとリボ払いを規制すべきではないでしょうか?

麻生さん

今のところリボ払いを禁止する動きはありません。

しかし、業界としてもリボ払いのしつこい勧誘などは止めるべきだと思いますね。

某カード会社

リボ払いは怖いですよ。こんな年まで返済することになるなんて【体験談】

まとめ

それでは今回の内容をおさらいしましょう。

- カード会社がリボ払いを勧める理由は「儲かるから」

- リボ払いの手数料は15%でカードローン並

- リボ払いの勧誘方法はメール・電話・郵便・キャンペーンなど多岐にわたる

- リボ払いのキャンペーンは長い目で見ると損

- リボ払いにすると15%の手数料がかかるため

- クレジットカードへの申込み時・キャンペーンへの申込み時は、「リボ払いについての条件や説明がないか」よく確認すること

- リボ払いは、手数料が高く、支払いが長引きやすいので極力利用しないほうがいい

カード会社は、「便利」「支払いがラク」など、リボ払いのメリットばかり強調しています!

しかし、実態は「高額な手数料」「長引く返済」などリスクが大きい商品です。

利用前に、慎重に検討するようにしましょう。

また、「知らないうちにリボ払いになっていた」なんてことにならないよう、申込みのときは説明をよく読むようにしてくださいね!

作りやすいクレジットカードを探す前に読んでほしい現役審査担当者の話

確実にクレジットカードの審査に通りたい!元社員が教える審査の裏側

『リボ払い』って響きが可愛いよね。

別に可愛くないよ・・・

リボンみたいっ

いやいや、意味全然違うからね。

同じテーマのログ(記事)ランキング

- 5分で読める!クレジットカードの有効期限前に知っておきたいこと

- 要注意!家電を分割払いで購入する前に必ずチェックすべきことまとめ

- リボ払いと分割払い、どっちがお得?嫌われ者のリボ払いはなぜ危険か

- えっ!勝手にリボ払いにされてる?知らぬ間自動リボ払いに要注意!

- 楽天カードの申込み前に知りたいキャッシング機能の落とし穴

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた

- まだ間に合う!クレジットカードの延滞前にできる2つの対処法

- 確実にクレジットカードの審査に通りたい!元社員が教える審査の裏側

- 知ってしまえば怖くない!悪魔と呼ばれるリボ払いの利息を簡単解説

- こんな人はクレジットカードを作れない!その理由と審査条件を解説

人気のログ(記事)ランキング

同じテーマの記事の一覧

- クレジットカードの在籍確認が不安なときに読んでほしい現役審査担当者の話(2019/06/20)

- クレジットカード会社の元社員が思う増額審査に落ちる人の9つの特徴(2019/06/06)

- 大手クレジットカード会社の元社員がクレカの審査に落ちる理由を教えます(2018/07/20)

- 主婦OKでパートはNG!高ステータスクレジットカードの意外な審査(2018/07/20)

- こんな人はクレジットカードを作れない!その理由と審査条件を解説(2018/11/19)

- クレジットカードの不正利用はホントに全額補償?元社員に聞いてみた(2019/11/19)

- これだけ読めばいい!クレジットカードの有効期限前に知っておきたいこと(2019/07/11)

- クレジットカードの盗難被害を最小限にするために必ずやるべきこと(2018/11/12)

- なぜ、カード会社は高リスクのリボ払いをやたらと勧めてくるのか?(2021/07/27)

- 作りやすいクレジットカードを探す前に読んでほしい現役審査担当者の話(2019/07/02)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

リボ払いの高い手数料を取り締まれないのですか?

今日もリボ払いの勧誘電話が鳴りましたよ。

リボ払いもはや廃止しちゃえば?

もはや法律で禁止しちゃえば?あんな毒みたいなの・・・。

海外ではリボ払いが多いのが不思議だよなぁ。

詐欺みたいな話というか、これって詐欺じゃないんですか?なぜCMすることが許されてるんでしょう?

知り合いに聞いたのですが、リボ払いは法律で守られています。

この先メスが入ることはないかもしれません。

さらに、これからキャッシュレス時代になっていきますので、リボ払いを食い物にする会社は、今以上に増えてくる可能性が高いと思います。

この3つの項目は必ずチェックすべきです。

勧誘があまりに迷惑なので、登録した番号だけ着信可能な設定にしました。

未登録の番号でもかかってくるのですが、着信音は鳴らないし、画面に表示もされないので便利。

たまーに着信履歴をみたら頻繁にかかってきてて笑えます。

あとで、その番号をググったら、ほぼリボ払い勧誘の電話だったとか。 困ったものです。

いつも思うけれど、どんな利用方法をすれば、リボ払いのメリットを受けられるのだろうか。

給料の振込まれる口座が毎月0円近くなるギリギリの人?

こんな仕組み、どんな利用方法しても損しかしないのだが・・・。

毎月リボ払いの勧誘DMがうざい。

多重債務ボーイズ「リボで買う」もっと流行らせましょう!

さっき勧誘の電話来たよ。断ってるのに説明続けようとするので切ったわwww

もっと多重債務者が増えれば社会問題化して規制されると思うけどね。

リボでハマった人がなにか重大事件かなんか起こすくらいでないと無理かな・・・。

仕組み的にあってもいい支払い方法だけど、「計画的」とか真逆の嘘をついて勧誘するのはやめて欲しい。

タバコも「マイルド」「ライト」の表記ができなくなったみたいな規制が必要。

私も悪質なファミマTカードで、100万円支払いました。気がついたらリボです。

ファミマTカードは、申込みや、設定の変更方法がかなり悪質でわかりづらいです。

お金返してすぐ解約しました、二度と関わりたくないです!

私も、こんな日本人に合わない、ニーズに合っていないカードは、廃止すべきだと思う。

ネットでリボ専用カードの危険性をみんなで訴える必要があると思います。

具体的なリボ払いシュミレートができるサイトもあります。

それを使うことで、リボ払い専用カードがいかに危険かわかります。

リボ払い専用カードの怖いところは、すべての決済がリボ払いになるということです。

やり方次第で、一括払いの設定にすることも可能ですが、強制的にリボ払いになっても、法的にあまり問題は起こらないと思います。

実際、パソコンでチェックして、いつの間にかリボ払いになっていて元に戻した。そういう事例はよく聞きます。

また、設定変更が毎月更新制になるなど、リボ払いにするように仕向ける方法はけっこうあります。

私は、リボ払い専用カードなど、日本からなくなればいいと思います、知らずに使って借金作って、きちんと返済人はネットでも結構いましたよ。それも、100万、200万単位、仕事だからと身内には絶対に勧めないカードを、知らないお客だから勧めるなど、人間性を疑います。人の敵は、人なんだと思いしらされます。電話勧誘など、うざいから一切いらないし、勧められても、アンタそんなに儲けたいのかよ、さっさとうせろ!といいますね。各カード会社も、リボ払い専用カードとはっきり謳わないし、カードにリボ払い専用と記載しないし、ズルイですね。人の汚い部分がはっきりみえます。みなさんリボ払い専用カードのようなカードは、日本人のニーズに合わないし、知らなかったり、気づかなかったりする人から、お金を吸いあげています。カード会社の利益は3割ですよ。ムカつきませんか?そう思う人は、リボ払い専用カードやめませんか!知り合いにも注意喚起しませんか?ちなみに私は、知り合いに資料見せて、注意喚起しています、みなさん怖いから絶対作らないといっていましたよ!仕組みを知るとカード会社が圧倒的に儲かっているのがわかりますから、作るのが馬鹿馬鹿しくなります!

リボ払い専用カードはみんなで廃止にしましょう、カード作るときには必ずリボ払い専用カードじゃない、海外リボ払いにならない通常のカードをつくる、このサイトを参考にリボ払い専用カードを見極める、申し込みのときに質問して、リボ払い専用カードとはっきり回答を得られなければ、なぜはっきりいわないの?都合悪いの?ぐらいいってもいいと思います、はっきりいってリボ払い専用カードは、商売の本質から外れています!

私はリボ払いを利用している。15%の年利を払ってなお毎月2,000円ほどポイントで儲かっている。そもそも海外のクレジットカードはリボ払いしかない。リボ以外の払い以外の方法を用意する日本のカード会社が良心的なだけ。一括だろうがリボだろうがカード会社が建て替えて居る訳で借金である事に変わりはない。利息は借金に掛かる。だから繰り上げ払いして借金をなくせば利息は掛からない。活用するなら500円とかワザと僅かに借金を残してポイント2倍等の条件をクリアすればよい。キャッシュレス生活しているならザクザクポイントが溜まる。注意点としてATMによる繰り上げ払いが出来ない、電話対応のみのところはリボにしてはいけない。オペレータに繋がらなければ繰り上げできない。となれば繰り上げが難しく、高額な手数料を取られる。

これまで三度ファイグーへリボ擁護の意見を送ったが、まったく掲載されない。ここも都合の悪い意見は載せない方針らしい。違うというなら載せて見せろ。

掲載有難う御座います。前言は撤回させて戴きます。ファイグーは意見を公平に扱うサイトです。

私はクレジットカードを趣味で数十枚持っています。

三井住友カードは年会費が掛かるのですが、リボ設定して年1回以上利用することによって、年会費が無料になります(今年から改悪され、「先程の条件+リボ手数料」を発生させなければならなくなりました)

そのため、三井住友カードは、キャンペーンで年会費永年無料の1枚を除いて、すべてリボ設定にしています。

ただ、リボ設定にしても、これまでリボ手数料を払ったことはまったくといっていいほどありません。

三井住友カードの場合、初回リボ手数料は無料で、2回目の支払いからリボ手数料が掛ります。

そのため、リボ支払い額をカードの限度額一杯まで大きく設定(あるいは、毎月自分の予定利用金額よりも、ある程度大きく設定)して、リボ手数料無料の初回支払いですべて支払い切ります。

今年から改悪されたので、年に1回以上はリボ手数料を発生させなければならなくなったので、リボ手数料が1円は発生させるように、ギリギリの設定をする予定です。

私の場合、三井住友カードは、リボ設定で年会費無料制度を利用しないと、年会費だけで数万円は掛かってしまいます。

他のカード会社でも、年会費有料カードでもリボ設定にすれば年会費無料になる会社は多く、私は基本的にリボ設定にしています。

それでも「初回リボ手数料は無料で、2回目からの支払いでリボ手数料が発生する」というカードは良心的なんですよ。

1回目ですべて支払い切りますから。

年会費無料のYahoo!のYJカードの場合、1回目の支払いからリボ手数料が掛ります。

このカードの場合は、リボ設定すると損なので、絶対にリボ設定しません。1回払いにします。

ただし、リボ設定キャンペーンで「リボ設定すると数千円のポイントがもらえる」という場合は別で、リボ設定してカードを利用して、初回支払から数百円のリボ手数料を支払って、キャンペーンの条件を満たして、数千円分のポイントをもらいます。

数千円のポイントをもらったら、すぐにリボ設定は解除です。

このように、リボ設定はリボ払いキャンペーンで数千円分のポイントやキャッシュバックがもらえる時か、年会費無料等の条件がある場合しか設定しません。

また、何らかの理由でリボ残債がある場合は、血眼になって増額払い設定(繰り上げ返済設定、繰り上げ返済申請)をします。

1円でも多く、1日でも早くリボは返済して、手数料は1円でも少なくなるようにします。

原則は今まで申し上げて来た通りなのですが、実際には私のカードでは、リボ設定しなくても年会費無料なのに、リボ設定したままのカードが多いんですよ。「リボ手数料が初回無料」のカード限定ですが。

なぜなら私は底辺の貧乏人なので、銀行口座に数万円とか10万円も入っていない場合があるんです。

そこへ、クレジットカードで数十万円の買い物をすればどうなるか?

たとえば銀行口座に5万円しかないのに、20万円の買い物をして、「1回払い」だとどうなるか、解りますよね。

翌月に口座引き落としができずに、金融事故になります。

すると、事故を起こしたカード会社から私に対する信用は一気に吹き飛び、事故情報がCICやJICC等に掲載されて、事故を起こしたカードやその会社だけではなく、自分が契約している数十枚すべてのカード会社からの信用が吹き飛びます。

また、リボ残債は強制的に早期に全額回収になるかもしれず、カードはお召しあげになるかもしれません。

失われた信用を取り戻すには、延滞だと最低2年~数年位は「喪に服す」ことになると思います。

新規クレジットカードやローンの申込みは瞬殺、増枠申請も却下。

今持っているカードも、減枠やお召しあげになるでしょう。

その状態が解除されるまで、CICやJICC等の信用情報機関から事故情報が消えて漂白ホワイトになるまでに、数年間喪に服すことになるでしょう。

そのような悲劇にならないように、私は敢えてリボ設定にしているのです。

たとえば、銀行口座に5万円しかない時に、20万円の買い物をしたとしても、毎月1万円のリボ設定にしていたら、翌月に支払不能に陥って金融事故を起こしませんね。最大で5ヶ月は保ちます。

その間に、そこの銀行口座に追加で20万円以上は入金するようにします。

お金を必死になって掻き集めて来るんです。

何が何でも期日までには支払わなければなりません。

入金次第、少しでも多く、早く返済するようにします。

最初から、後の支払いに困る様な金額は決して使いませんが。

私の場合はこの様な感じなので、【リボ払い=悪】とは思っていません。

リボ払い制度は素晴らしい、よい制度なので、上手に賢く付き合っていくとよいと思います。

あるクレジットカードでは、サイトのマイページで使用額を確認する際に、リボ払いに変更しやすいユーザーインターフェースを導入している。その手には乗らん。

リボ払いはうまく利用すりゃ利益が生まれるが、そんなの微々たるものだし、真似してしくじった時の額の方が多いし、大体の利用者が搾取されるだけなんだから、リボ払い=ろくでもないものでいいよ。

貯蓄とは結局、収入から支出を引いた物。僅かな節約の積み重ねが資産を作り、その資産をどう運用するかで10年後、20年後の資産は倍以上の差がつく。今惜しんだ1円が10年後に100万となる。投資は元資産が大きいほど利益も大きい。金持ちに貧乏人は絶対勝てない世界。

でも戦え。嘗て、愚かな私は確定拠出年金の半分を元本補償型へ、半分を比較的安全なインデックス投資に回した。10年後の両者の利息は7500円対40万。血涙を流すほどの後悔。失った10年は取り返せない。もっと儲けられた筈なのに。

今や銀行利息は0.0005%。銀行に預けても無駄だ。一円を惜しめ、無理をするな、友人を大切にしろ。お金にお金を作って貰え、複利を理解しよう、時間だけが投資の味方。今の私の資産は同年代平均の5倍ほど。

別に無理な節約をしているわけでもなく、普通に生活してこうなる。

クレジットカードはそのまま使っても約1%のポイントが付く。生活レベルを変えずとも支出の全てにカードを使い、それら全てに1%の利潤がのる。10年後には馬鹿に出来ない差額となる。リボ払い等も賢く使えばポイントは5倍以上となる。5%!!大抵の株式投資や投資信託で5%もの利益が出れば上々。

何の才覚も努力も無しに5%の利益が出るクレカの活用。今の資産が5%増え、来年には105%となった資産にまた5%が掛かる。この繰り返しが複利。10年後には信じられない差額となる。お金は寂しがり屋だから仲間の沢山居る所にしか来ない。貴方にもいつか来る老後。投資と節約をしよう。給与が変わらんでもひと財産は築ける。節約しなくても節約出来るクレジットカード。活用しない手は無い。貴方に豊かな老後が有ります様に。