更新日:2021/09/06

本当に収入証明不要で借りられるのか大手各社に電話で聞いてみた

(0)

この記事を評価する

評価を設定してください ×

「収入証明書不要で借りられる業者を探しているんです・・・なんとなく審査に通りやすい気がするから・・・」

「収入証明書なんて面倒だから、本人確認書類だけで手っ取り早くお金を借りたいんだけど・・・」

ここ最近、キャッシングやカードローンでお金を借りるときに収入証明書を求められることが増えたと思いませんか?

これには理由があって、多重債務者を減らしたい金融庁がローン会社を締め付けているために、ローン会社としてはやむを得ず収入証明書の提出を義務づけているというわけです。

でも、収入証明書を準備するのって面倒ですよね?

できるなら、収入証明書不要のローンに申込みたいと思うのが普通です。

では、実際に収入証明書なしで借りられるローンはあるのでしょうか?

こんにちは。

今回の記事の執筆にあたり、大手カードローン19社すべてに対して収入証明書に関する電話取材を行なったファイグー編集者の喜多沢です。

おそらく、あなたは収入証明書不要でキャッシングができる金融業者の情報を求めて、この記事をご覧になっているのではないでしょうか。

まず結論からお伝えしますね。

私が今回の電話取材を通じてわかったことは、100%収入証明書不要でお金を貸してくれる金融業者はないということです。

調査をしてみたところ、消費者金融の大半は次の2つを収入証明書提出の条件としていました。

- 希望限度額が50万円超

- 『希望限度額+他社借入総額』が100万円超

つまり、ホームページで『収入証明書不要』を宣伝していたとしても、実際のところは「条件つきで収入証明書が不要になるかもしれませんよ」ということなんですね。

「でも、その条件に当てはまらないなら、収入証明書はいらないんじゃないの?」

これは半分正解で半分誤り。

というのも、実は条件に当てはまっていないのにも関わらず、収入証明書の提出を求められることがあるんです。

たとえば、自営業者は借入れ希望額に関係なく、収入証明書を求められます。

同じ年収でも職業次第で審査内容が違うんですね。

つまり、収入証明書を求められる基準は、非常にわかりづらいわけです。

消費者金融と銀行カードローンで異なるのはもちろん、職業やローンの種類によっても違いがあるので、理解しづらいんですね。

それなら、どんな場合に収入証明書が必要で、どんなときに不要になるのか?

収入証明書として認められるのは、どういった書類なのか?

これらをわかりやすく説明できれば、ムダに時間を使う人が減るのではと私は思いました。

ということで今回は、金融業者や利用者に連日電話取材をしている私こと喜多沢が、収入証明書の提出を可能なかぎり回避してお金を借りる方法をお伝えしたいと思います。

そもそも急に収入証明書が必要といわれても、すぐに準備できませんよね。

しかし、収入証明書を提出しなければ、審査は終わりません。

そして、審査が終わらなければお金は借りられません。

すぐにお金を準備しなければいけないとき、こんな状況になったら最悪です。

手元に収入証明書がない人は、公的機関や勤務先で書類の発行手続きをして、数日あるいは数週間後に書類を受取ってから金融業者へ提出して・・・。

もういつになったら借入れできるのかわかりませんよね。

今回はそんな状況を未然に防ぐための方法も漏れなく紹介していこうと思います。

本編では、まず「どういう条件なら収入証明書不要で借りられるのか」を整理しながら解説。

次に、「どの金融業者がどんな条件を設けているのか」「収入証明書としてどんな書類が認められるのか」もわかりやすく説明していきます。

急いでお金が欲しいときこそ、一度落ち着いて、収入証明書について調べてみてください。

そのほうが早く審査に通るはずです。

それではいきましょう。

-

喜多沢 恵編集者

デジタルやデザイン関連の出版社で編集者を20年以上経験後、独立、ファイグーに参加しました。お金に関してはまだまだ勉強中の身ですが、みなさんとともにいろいろ学んでいけるよう日々奮闘中です。自分自身を含め初心者のみなさんにわかりやすく正確で面白い記事を作れるよう心がけています。埼玉県在住。アラフィフ1児(高校受験生)の父。趣味は阿波踊り(三味線担当です)。第二種電気工事士資格保有。

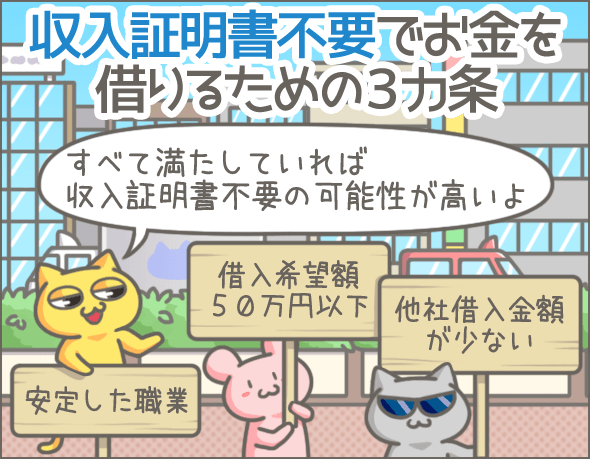

希望額50万円以下なら収入証明書不要!でも例外はある・・・

お金がない・・・。

仕方ないから、消費者金融でも行ってくるか・・・。

んー。まぁ、ちゃんと返せるなら止めはしないけど・・・。

ちなみに、なんで消費者金融なの?

ほら、お金って銀行でも借りられるでしょ?

フッフッフッ。よくぞ聞いてくれた。

それはな、消費者金融だと収入証明書がいらないからだ!

なんだかラクに借りられる気がするだろ?

オレだってちゃんとホームページとかで調べてるんだゼ~。

本当にきちんと調べた?

『収入証明書不要』じゃなくて、『原則収入証明書不要』って書いてなかった?

消費者金融だって、収入証明書がないとお金が借りられないこともあるよ。

お、おぅ。たしかにそんなことも書いてあったような・・・なかったような・・・。

(ヤバイ、そんなの確認してない)

まぁ、「借りたい金額が50万円以下なら収入証明書は不要」っていうところが大半だけどね。

そっ、そうだろ!?

オレは50万円もいらないから、収入証明書もいらな・・・。

でも、念のため持っていったほうがいいよ。

希望額が50万円以下でも収入証明書の提出を求められることはあるからね。

・・・なんで?

消費者金融で収入証明書が不要になるのは希望額も他社借入総額も少ない人

消費者金融やクレジットカード会社の場合、収入証明書の提出を求められるかどうかは、以下の二点によって決まります。

希望限度額と他社借入総額です。

ではここで、大手の消費者金融やクレジットカード会社がどうなのかをみていきましょう。

| 種類 | 金融業者名(商品名) | 収入証明書が必要になる条件 |

|---|---|---|

| 消費者金融 | アコム |

|

| プロミス |

|

|

| SMBCモビット | 非公開 | |

| アイフル |

|

|

| ノーローン |

|

|

| レイク |

|

|

| オリックス カードレスVIP |

|

|

| オリックスカードレスVIP |

|

|

| クレジットカード | 三井住友カード カードローン |

|

大半の業者が、次の2つを収入証明書提出の条件として設定していますね。

- 希望限度額が50万円超

- 『希望限度額+他社借入総額』が100万円超

他社借入れがない人の場合、希望限度額が50万円以下なら収入証明書不要となる可能性が高いです。

一方、他社借入れがある人の場合は、『希望限度額が50万円以下』かつ『希望限度額と他社借入総額の合計が100万円以下』なら、収入証明書不要となる可能性が高くなります。

「収入証明書が不要になる」と断定できない理由については、のちほどまとめて説明しますので、ちょっと待ってくださいね。

ちなみに、ここでいう『他社』に当てはまるのは、消費者金融やクレジットカード会社などの貸金業者からの借入れのみです。

銀行・労働金庫・信用金庫・信用組合などのローンは、他社からの借入れとしてカウントされません。

他社借入金額60万円の人が、希望限度額50万円で消費者金融やクレジットカード会社のキャッシングへ申込む場合

- 60万円が消費者金融からの借入れだった場合・・・収入証明書が必要

- 60万円が銀行からの借入れだった場合・・・収入証明書不要の可能性が高い

ちなみに、SMBCモビットは条件を公開していませんので、申込む場合は収入証明書も準備しておいたほうが無難ですね。

また、オリックスVIPカードレスへ申込む場合は、収入証明書の提出が必須です。

おまとめローンなら総額50万円以下で収入証明書不要

ちなみに、おまとめローンの場合、収入証明書の提出条件はどうなっているんでしょう?

「おまとめって借入れが高額になるし、もちろん収入証明書は必須だよね?」

なんとなくそんなイメージがありますよね。

ということで、おまとめローンの場合はどんな条件になるのかを調べてみました。

| 金融業者名(商品名) | 収入証明が必要になる条件 |

|---|---|

| アコムの借換え専用ローン |

|

| プロミス おまとめローン |

|

| アイフル 貸金業法に基づく計画返済支援おまとめローン「かりかえMAX」 |

|

| ノーローン 貸金業法に基づく借換え「かりかエール」 |

|

| オリックス・クレジット 貸金業法に基づくおまとめ専用ローン |

|

ノーローンやオリックス・クレジットは、収入証明書の提出が必須ですね。

一方、アコム・プロミス・アイフルのおまとめローンには、通常のキャッシングと同じ基準が設定されていました。

条件を整理すると、おまとめローンで収入証明書が不要になるのは『おまとめ総額が50万円以下』の場合に限られます(おまとめ総額が50万円をオーバーしている時点で、希望限度額は50万円超、他社借入総額との合計は100万円超になってしまうためです)。

おまとめローンについては以下の記事でメリット・メリットを解説しています。もしよろしければご覧ください。

また、審査落ちの条件を以下の記事で紹介していますので、こちらもぜひ。

おまとめローンは総量規制対象外!でも、こんな人は審査に落ちる

銀行カードローンは希望額が少なければ収入証明書不要

次は、銀行カードローン主要10社の条件をみてみましょう。

| 種類 | 金融業者名(商品名) | 収入証明書が必要になる条件 |

|---|---|---|

| 銀行 | 三井住友銀行カードローン |

|

| 三菱UFJ銀行カードローン バンクイック |

|

|

| みずほ銀行カードローン |

|

|

| りそな銀行 りそなプレミアムカードローン |

|

|

| りそな銀行 りそなクイックカードローン |

|

|

| 東京スター銀行スターカードローン |

|

|

| 住信SBIネット銀行Mr.カードローン | 非公開 | |

| 楽天銀行スーパーローン | 非公開 | |

| イオン銀行カードローン |

|

|

| ソニー銀行のカードローン |

|

|

| セブン銀行カードローン | 原則不要 |

先ほど確認した消費者金融・クレジットカード会社との違いは、他社借入総額に関する基準がないところですね。

一方、希望限度額50万円が収入証明書提出の基準になっている点は同じです。

希望限度額50万円以下なら、収入証明書不要で借りられる可能性が高くなります。

とはいえ、すべての銀行カードローンにこの基準が当てはまるわけではありません。

また、東京スター銀行スターカードローンやイオン銀行カードローンは、収入証明書の提出が必須です。

住信SBIネット銀行と楽天銀行は基準を公開していませんし、セブン銀行カードローンも収入証明書は原則不要となってはいるのですが・・・。

これらのローンへ申込む場合も、収入証明書は用意しておいたほうが無難ですね。

自営業者は希望額を問わず収入証明書を求められる

ここまでは、「収入証明書が必要かどうかは、希望限度額や他社借入金額次第」ということをお伝えしてきました。

しかし、希望限度額が少額でも、他社借入金額がなくても、収入証明書を求められることがあります。

その代表的な例が、自営業者がキャッシングに申込んだ場合ですね。

たとえば、正社員や公務員などの給与所得者は、毎月固定給です。

そのため、金融業者は在籍確認さえできれば「この人は安定収入がある」と判断できるわけです。

しかし、自営業者の場合は、毎月の収入が給与所得者ほど安定していませんよね。

ですから、金融業者としても「毎月いくらの収入があるのか」を判断するために、収入証明書の提出を求めることがあります。

ちなみに、在籍確認とは申込者が申告した勤務先で働いているかを確認する手続きのことです。

在籍確認については、以下の記事で詳しく解説していますので、よくわからない方はご覧になっておいてくださいね。

在籍確認 入門!元キャッシング会社の担当者が明かす在確の対処法

キャッシングの在籍確認で聞かれることと、会社にバレた事例の紹介

源泉徴収票や確定申告書だけじゃない!収入証明書として認められる書類

なるほど。

念のため収入証明書も準備しておいたほうがいいんだなー。

うん。たとえば、即日融資希望でキャッシングへ申込むとするよね。

収入証明書の提出を求められたのに、収入証明書を提出できなかったら・・・。

審査が終わらないから、当日中の借入れもできなくなるよね。

だから、準備しておくに越したことはないと思うよ。

ふーん。

で、オレは何を持っていけばいいんだ?

給与所得者なら源泉徴収票、自営業者は確定申告書を提出するのが一般的だよ。

(源泉徴収票?捨てちゃったかも・・・)

げ、源泉徴収票がない場合は他の書類でも大丈夫だよな?

そうだね。

どの金融業者も『収入証明書として認められる書類の種類』をホームページで説明しているから、そのうちのどれかを持っていけば大丈夫だよ。

(ほっ・・・)

それでは、主要なキャッシング業者(19社)がどんな書類を収入証明書として認めているのかチェックしていきましょう!

消費者金融の場合は源泉徴収票または確定申告書があればOK

まずは、消費者金融とクレジットカード会社です。

| 種類 | 金融業者名(商品名) | 収入証明書として認められる書類 |

|---|---|---|

| 消費者金融 | アコム |

|

| プロミス |

|

|

| SMBCモビット |

|

|

| アイフル |

|

|

| ノーローン |

|

|

| レイク |

|

|

| オリックス カードレスVIP |

|

|

| オリックスカードレスVIP |

|

|

| クレジットカード会社 | 三井住友カード カードローン |

|

給与所得者は、源泉徴収票(直近のもの)または給与明細書(直近1~2ヶ月分)を提出するのが一般的です。

また、自営業者は、確定申告で税務署へ提出している確定申告書(直近のもの)が収入証明書として認められます。

ただし、確定申告書を提出する場合は、税務署印のあるものでなければ受け付けてもらえませんので注意してください。

ちなみに、自営業者が三井住友カード カードローンから収入証明書を求められた場合は、以下の2つの書類が必要です。

- 確定申告書(直近のもの)

- 青色申告決算書(直近のもの)または収支内訳書(直近のもの)

銀行カードローンの場合も源泉徴収票か確定申告書で問題なし

次は、銀行カードローンの収入証明書をみていきます。

| 種類 | 金融業者名(商品名) | 収入証明書として認められる書類 |

|---|---|---|

| 銀行 | 三井住友銀行カードローン |

|

| 三菱UFJ銀行カードローン バンクイック |

|

|

| みずほ銀行カードローン |

|

|

| りそな銀行 りそなプレミアムカードローン |

|

|

| りそな銀行 りそなクイックカードローン |

|

|

| 東京スター銀行スターカードローン |

|

|

| 住信SBIネット銀行Mr.カードローン |

|

|

| 楽天銀行スーパーローン |

|

|

| イオン銀行カードローン |

|

|

| ソニー銀行のカードローン |

|

|

| PayPay銀行カードローン |

|

|

| セブン銀行カードローン |

|

全体的には、消費者金融やクレジットカード会社から求められる書類と同じです。

強いていえば、収入証明書の例に給与明細書を挙げていない銀行が多いですね。

ただし、実際には、給与明細書を収入証明書として認めてもらえるケースはあります。

たとえば、新卒1年目の人が申込む場合です。

2018年4月から働き始めたのであれば、源泉徴収票をもらえるのは12月。

それまでは、手元に源泉徴収票がありませんよね。

このような場合は、給与明細書で収入の確認をしてもらえます。

そのほかに給与明細書が収入証明書として認められることがあるのかもと思い、コールセンターへ問合わせてみたのですが・・・。

「給与明細書でも大丈夫です」

「ホームページに挙げている書類のいずれかを準備してください」

このように回答はが銀行ごとに・・・というよりも、担当者ごとにマチマチでした。

このことからも勤続年数1年以上の給与所得者は、源泉徴収票を準備しておくのがベターですね。

本人確認書類はどの金融業者へ申込む場合も必須

ちなみに、キャッシングへ申込む場合は本人確認書類の提出が必須です。

こちらも念のため、どんな書類を提出すればいいのかをまとめておきますね。

| 本人確認書類の種類 |

|---|

| 運転免許証 |

| マイナンバーカード |

| パスポート |

| 健康保険証 |

本人確認書類は、運転免許証がテッパン。

もちろん、上の表のとおり、運転免許証以外の書類でも本人確認はしてもらえます。

ただし、健康保険証のように顔写真のない書類の場合、住民票や公共料金の領収証(電気代、ガス代、水道代、電話代など)もセットで提出を求められることがありますので、頭に入れておきましょう。

まとめ

今回の記事の内容をおさらいしましょう。

収入証明書不要の可能性が高いケース

- 希望限度額が50万円以下

- 『希望限度額+他社借入金額』の合計が100万円以下

- 給与所得者

収入証明書の提出が必要なケース

- 希望限度額が50万円超

- 『希望限度額+他社借入金額』の合計が100万円超

- 収入の中身がわかりづらい(自営業者など)

- 収入証明書の提出が必須の金融業者へ申込む場合

『希望限度額が高い』

『借入総額が多い』

『収入の中身がわからない』

この3つに共通するのは、「この人、もしかしたら返済できないかも・・・」と思わせてしまう点です。

そういったときに、収入証明書の提出が求められるわけですね。

ちなみに、今回の記事でも紹介してきたとおり、収入証明書に関する条件は金融業者ごとに異なります。

申込む前に、「どんな人が収入証明書の提出を求められるのか」と「どんな書類が収入証明書として認められるのか」はチェックしておきたいところですね。

カードローン申込数ランキング

急いでお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

- はじめてのキャッシングが不安で仕方ない人に伝えたいことまとめ(2020/10/22)

- 信用情報機関を徹底解説!ローンの利用記録はいつまで残る?(2019/08/17)

- 本当に収入証明不要で借りられるのか大手各社に電話で聞いてみた(2021/09/06)

- カードローン借入時の振込名義は何になる?明細書は郵送される?(2023/12/26)

- これだけは知っておきたい!お金の問題を相談できる8つの公共機関(2018/07/20)

- クレジットカードのキャッシングと普通のキャッシングはどっちがおトク?(2021/09/06)

- キャッシング業者の選び方と事前に整理しておくべきポイント(2025/03/26)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!